クレーン市場 規模・シェア分析 – 成長トレンドと予測 (2025-2030年)

クレーン市場レポートは、種類(移動式クレーン、固定式クレーン、船舶・海洋クレーン)、吊り上げ能力(50トン以下、51~150トン、151~300トン、300トン超)、動力源(ディーゼル、ハイブリッド、全電動)、ブームタイプ(ラチスブーム、テレスコピックブーム)、用途(建設・鉱業など)、および地域によって分類されています。市場予測は、金額(米ドル)と数量(単位)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

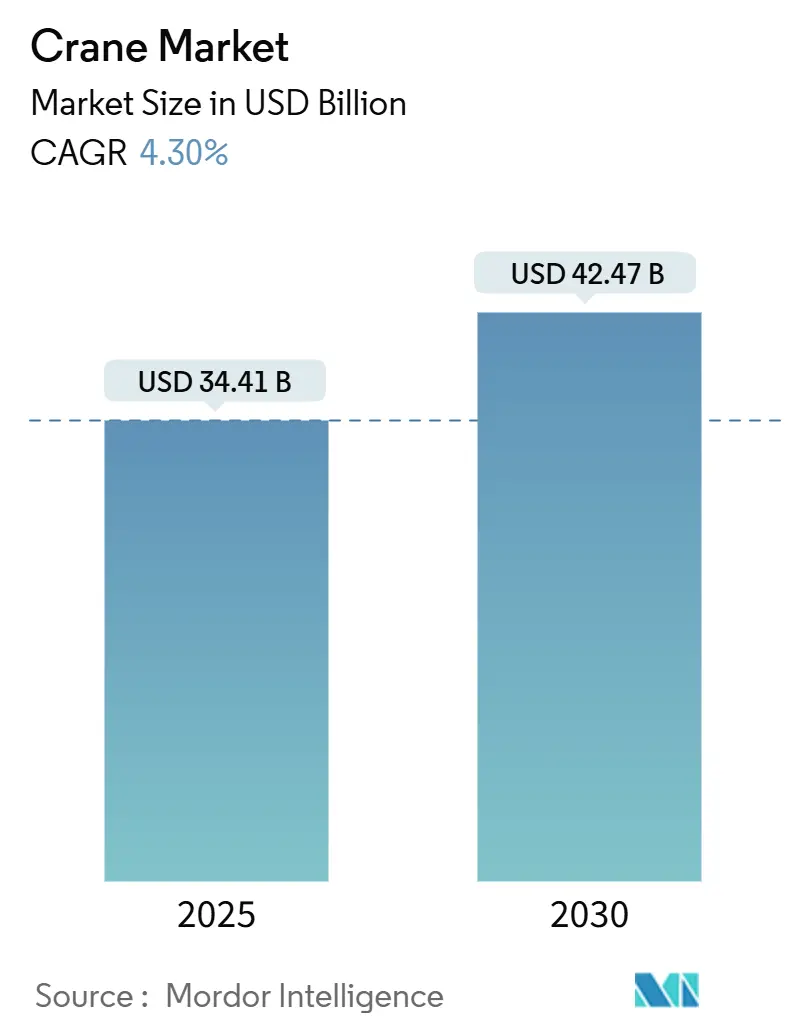

クレーン市場は、2025年に344.1億米ドルに達し、2030年には424.7億米ドルへと成長し、2025年から2030年までの年平均成長率(CAGR)は4.30%と予測されています。この成長は、安定した公共支出、大規模な民間メガプロジェクト、再生可能エネルギーへの世界的な移行によって牽引されています。市場は中程度の集中度を示し、アジア太平洋地域が最大の市場であり、中東・アフリカ地域が最も急速に成長する市場です。主要なプレーヤーには、Zoomlion Heavy Industry Science and Technology Co., Ltd、Liebherr Group、XCMG Group、Konecranes Plc、SANY Groupなどが挙げられます。

市場分析と主要なポイント

クレーン市場の成長は、米国のインフラ投資雇用法に代表される政府のインフラプログラムや、洋上風力発電、太陽光発電所、送電網のアップグレードといった再生可能エネルギー分野からの需要に支えられています。また、電化義務はハイブリッドおよび完全電動クレーンへの投資を促進し、テレマティクス導入はフリートの稼働率向上に貢献しています。

主要なレポートのポイントは以下の通りです。

* タイプ別: 2024年には移動式クレーンが市場シェアの45.25%を占め、市場をリードしました。一方、海洋・オフショアクレーンは予測期間中に最も高いCAGRで成長すると予測されています。

* 用途別: 2024年には建設分野が市場シェアの40.50%を占め、市場をリードしました。

* 地域別: 2024年にはアジア太平洋地域が市場シェアの42.50%を占め、市場をリードしました。

市場のトレンド

クレーン市場は、建設、製造、物流、エネルギーといった多様な産業からの需要に牽引され、堅調な成長を続けています。特に、インフラ開発プロジェクトの増加、再生可能エネルギー分野への投資拡大、および産業の自動化・効率化へのニーズが市場を後押ししています。

技術革新も市場の重要な推進力となっています。ハイブリッドおよび完全電動クレーンの導入は、環境規制の強化と運用コスト削減の要求に応えるものです。また、テレマティクスシステムは、クレーンの稼働状況、メンテナンスニーズ、および安全性をリアルタイムで監視し、フリート管理の効率を大幅に向上させています。これにより、ダウンタイムの削減と生産性の向上が実現されています。

さらに、安全性とオペレーターの快適性向上も重要なトレンドです。先進的な安全機能、人間工学に基づいたキャブ設計、および操作支援システムが、事故のリスクを低減し、作業効率を高めています。

市場の課題としては、原材料価格の変動、熟練オペレーターの不足、および厳しい排出ガス規制への対応が挙げられます。しかし、これらの課題は、技術革新と持続可能なソリューションへの投資を通じて克服されつつあります。

競争環境

クレーン市場は、Zoomlion Heavy Industry Science and Technology Co., Ltd、Liebherr Group、XCMG Group、Konecranes Plc、SANY Groupといった主要なグローバルプレーヤーによって特徴付けられています。これらの企業は、製品の多様性、技術革新、および広範な販売・サービスネットワークを通じて競争優位性を確立しています。

市場プレーヤーは、研究開発への投資、戦略的提携、およびM&Aを通じて、製品ポートフォリオを拡大し、新たな市場機会を獲得しようとしています。特に、電動化、自動化、およびデジタル化技術への投資が活発に行われています。

結論

クレーン市場は、グローバルなインフラ投資、再生可能エネルギーへの移行、および技術革新によって、今後も力強い成長を続けると予測されます。持続可能性と効率性を追求する動きが、市場の将来の方向性を決定する主要な要因となるでしょう。

クレーン市場に関する本レポートは、重い荷物、機械、資材、商品を吊り上げ、移動させるために使用されるクレーン機械の世界市場を包括的に分析するものです。クレーンは建設、製造、造船、資材積載など、多岐にわたる産業で不可欠な役割を担っています。

市場規模は2025年に344.1億米ドルに達し、2030年には424.7億米ドルに成長すると予測されています。特に、その多用途性からモバイルクレーンが2024年に市場シェアの45.25%を占め、最大の収益源となっています。

市場の成長を牽引する主な要因としては、インフラ開発の拡大、再生可能エネルギー(特に風力発電所)設備の急増、新興経済国における産業成長、都市化の加速と大規模プロジェクトの進行が挙げられます。また、テレマティクスを活用したフリート最適化や、現場の排出ガス規制に対応するためのハイブリッド/電動クレーンの採用も、市場を後押しする重要なトレンドとして注目されています。

一方で、市場の抑制要因としては、高い設備投資および運用コスト、建設支出の景気循環性、認定クレーンオペレーターの不足、そして炭素排出量への監視強化と製品のライフサイクル全体にわたる報告義務が挙げられます。

特に、完全電動クレーンは、カリフォルニア州、欧州連合、中国における厳格な排出ガス規制、低い運用コスト、作業現場での騒音低減といった利点により、2025年から2030年にかけて年平均成長率(CAGR)14.60%で急速に成長すると見込まれています。

地域別では、中東およびアフリカ地域が2025年から2030年にかけて年平均成長率6.65%で最も速い需要成長を示すと予測されています。これは、サウジアラビアの「ビジョン2030」に基づく大規模プロジェクトが強力な推進力となっているためです。

本レポートでは、市場をタイプ別(モバイルクレーン、固定クレーン、海洋・オフショアクレーン)、積載容量別(50トン以下、51~150トン、151~300トン、300トン超)、動力源別(ディーゼル、ハイブリッド、完全電動)、ブームタイプ別(ラチスブーム、テレスコピックブーム)、用途別(建設・鉱業、エネルギー・公益事業、造船・港湾、産業製造、物流・倉庫)、および地域別(北米、南米、欧州、アジア太平洋、中東・アフリカ)に詳細に分析しています。

競争環境については、市場集中度、主要企業の戦略的動向、市場シェア分析が行われ、Liebherr-International AG、Tadano Ltd.、Konecranes Plc、Manitowoc Co.、XCMG Group、SANY Groupなど、主要なグローバル企業の詳細なプロファイルが提供されています。

このレポートは、市場の機会と将来の展望、未開拓分野や満たされていないニーズの評価も網羅しており、クレーン市場に関する包括的な洞察を提供しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 成長するインフラ開発

- 4.2.2 再生可能エネルギー(風力発電所)設備の急増

- 4.2.3 新興経済国における産業成長

- 4.2.4 加速する都市化とメガプロジェクトのパイプライン

- 4.2.5 テレマティクスによるフリート最適化(注目されていない)

- 4.2.6 現場排出規制を満たすためのハイブリッド/電動クレーンの採用(注目されていない)

-

4.3 市場の阻害要因

- 4.3.1 高い設備投資と運用コスト

- 4.3.2 建設支出の経済的周期性

- 4.3.3 認定クレーンオペレーターの不足(注目されていない)

- 4.3.4 カーボンフットプリントの精査と製品ライフサイクル全体の報告(注目されていない)

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測

-

5.1 タイプ別

- 5.1.1 移動式クレーン

- 5.1.1.1 オールテレーンクレーン

- 5.1.1.2 ラフテレーンクレーン

- 5.1.1.3 クローラークレーン

- 5.1.1.4 トラッククレーン

- 5.1.1.5 その他の移動式クレーン

- 5.1.2 固定式クレーン

- 5.1.2.1 モノレール式およびアンダーハング式

- 5.1.2.2 天井走行式

- 5.1.2.3 タワークレーン

- 5.1.3 海洋・オフショアクレーン

- 5.1.3.1 移動式港湾クレーン

- 5.1.3.2 固定式港湾クレーン

- 5.1.3.3 オフショアクレーン

- 5.1.3.4 船舶クレーン

-

5.2 容量別

- 5.2.1 50トンまで

- 5.2.2 51~150トン

- 5.2.3 151~300トン

- 5.2.4 300トン超

-

5.3 動力源別

- 5.3.1 ディーゼル

- 5.3.2 ハイブリッド

- 5.3.3 完全電動

-

5.4 ブームタイプ別

- 5.4.1 ラチスブーム

- 5.4.2 テレスコピックブーム

-

5.5 用途別

- 5.5.1 建設・鉱業

- 5.5.2 エネルギー・公益事業

- 5.5.3 造船・港湾

- 5.5.4 工業製造

- 5.5.5 物流・倉庫

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 その他の北米地域

- 5.6.2 南米

- 5.6.2.1 ブラジル

- 5.6.2.2 アルゼンチン

- 5.6.2.3 その他の南米地域

- 5.6.3 欧州

- 5.6.3.1 ドイツ

- 5.6.3.2 英国

- 5.6.3.3 フランス

- 5.6.3.4 イタリア

- 5.6.3.5 スペイン

- 5.6.3.6 その他の欧州地域

- 5.6.4 アジア太平洋

- 5.6.4.1 中国

- 5.6.4.2 日本

- 5.6.4.3 インド

- 5.6.4.4 韓国

- 5.6.4.5 その他のアジア太平洋地域

- 5.6.5 中東・アフリカ

- 5.6.5.1 サウジアラビア

- 5.6.5.2 アラブ首長国連邦

- 5.6.5.3 南アフリカ

- 5.6.5.4 その他の中東・アフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 リープヘル・インターナショナルAG

- 6.4.2 タダノ株式会社

- 6.4.3 コネクレーンズPlc

- 6.4.4 マニトワック社

- 6.4.5 XCMGグループ

- 6.4.6 テレックス・コーポレーション

- 6.4.7 SANYグループ

- 6.4.8 ズームライオン重工業科学技術

- 6.4.9 コベルコ建機

- 6.4.10 パルフィンガーAG

- 6.4.11 日立住友クレーン

- 6.4.12 ファベル・ファブコ・グループ

- 6.4.13 カルゴテック Oyj (Hiab)

- 6.4.14 サーレンズ NV

- 6.4.15 マムート

- 6.4.16 リンクベルト・クレーン

- 6.4.17 アルテック社

- 6.4.18 エッファー SpA

- 6.4.19 ベッカー・マシーネンヴェルケ

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

クレーンは、重量物を吊り上げ、水平方向へ移動させることを主な目的とした機械装置の総称でございます。建設現場、工場、港湾、倉庫など、多岐にわたる産業分野において、資材の運搬、機械の設置、製品の積み下ろしといった重要な役割を担っており、現代社会のインフラ整備や物流、生産活動には欠かせない存在となっております。その基本的な構造は、ブームやマストと呼ばれる腕、ワイヤーロープ、フック、そしてこれらを駆動させるための動力源(電動モーターや油圧システムなど)から構成されており、安全かつ効率的な作業を実現するために高度な技術が投入されております。特に、重量物を扱う特性上、転倒や落下といった事故を未然に防ぐための安全対策が極めて重視されており、法規制や技術基準が厳しく定められております。

クレーンはその用途や設置形態によって多種多様な種類に分類されます。まず、自走能力を持つ「移動式クレーン」には、公道を走行できる機動性に優れたトラッククレーン、不整地での走行や小回りが利くラフテレーンクレーン、これら両方の特性を併せ持つオールテレーンクレーンがございます。また、安定性に優れ、超重量物の吊り上げに適したクローラクレーンも移動式クレーンの代表格です。一方、特定の場所に設置されて使用される「固定式クレーン」には、高層建築物の建設に不可欠なタワークレーンがあり、自立式やクライミング式といった種類がございます。工場や倉庫内で広く用いられる天井クレーンは、建屋の天井に設置されたレール上を走行し、広範囲の作業をカバーします。港湾やヤードでコンテナの積み下ろしを行うガントリークレーンは、門型の構造が特徴的です。その他にも、工場内の小規模な作業に適したジブクレーン、ダム建設などで広範囲の資材運搬に用いられるケーブルクレーン、海上での作業やサルベージに活躍する浮きクレーンなど、それぞれの作業環境や目的に応じて最適なクレーンが選定されております。

クレーンの用途は非常に広範にわたります。最も一般的なのは、高層ビル、橋梁、ダム、トンネルといった大規模な建設現場での資材運搬や鉄骨の組み立て作業です。工場や倉庫では、生産ラインへの部品供給、大型機械の設置、完成品の積み込みなどに利用され、生産効率の向上に貢献しております。港湾や物流拠点においては、船舶からのコンテナやばら積み貨物の積み下ろし、ヤード内での移動、トラックへの積載といった物流の要を担っております。また、道路、鉄道、電力設備、上下水道などのインフラ整備においても、重量物の設置や撤去に不可欠な存在です。近年では、災害発生時の復旧作業において、倒壊した構造物の撤去や仮設設備の設置など、緊急性の高い場面でもその能力が発揮されております。さらに、航空機の整備、宇宙ロケットの組み立て、風力発電設備の設置など、特殊な分野においてもクレーンは重要な役割を担い、現代社会の多様なニーズに応えております。

クレーンの安全性と効率性を支えるため、様々な関連技術が進化を続けております。安全技術の分野では、過負荷防止装置、転倒防止装置、作業範囲制限装置、衝突防止装置などが標準装備されており、オペレーターの操作ミスや予期せぬ事態による事故を未然に防ぐための多重の安全機構が組み込まれております。風速計や傾斜計なども搭載され、作業環境の危険度をリアルタイムで監視します。制御技術においては、精密な油圧制御や電動制御に加え、PLC(プログラマブルロジックコントローラ)による高度なプログラム制御が導入されており、複雑な動作を正確かつスムーズに実行することが可能です。近年では、リモートコントロールや半自動運転、さらにはAIを活用した危険予測や自動停止システムも開発され、安全性のさらなる向上と作業負担の軽減が図られております。情報通信技術(ICT)の活用も進んでおり、IoTによる稼働状況のリアルタイム監視や予知保全、GNSS(全地球測位システム)を用いた正確な位置情報管理、VR/AR技術を活用した遠隔操作支援やオペレーター訓練なども実用化されております。また、高強度鋼材や複合材料の採用により、クレーン本体の軽量化と高揚程化が実現され、より大型で効率的な作業が可能となっております。環境技術の面では、電動化やハイブリッド化による排ガス・騒音の低減、省エネ運転モードの搭載など、環境負荷の低減に向けた取り組みも積極的に進められております。

クレーン市場は、世界的な建設需要やインフラ整備の動向に大きく左右されます。都市化の進展に伴う高層建築物の増加、老朽化したインフラの更新需要、物流の高度化・自動化への対応、そして再生可能エネルギー、特に大型風力発電設備の設置需要の拡大などが、クレーン市場の成長を牽引する主要な要因となっております。日本国内においては、大手建設機械メーカーが世界市場で高い競争力を持ち、技術革新をリードしております。また、クレーンの購入費用や維持管理費用が高額であることから、レンタル市場も非常に活発であり、多様なニーズに対応しております。一方で、熟練したクレーンオペレーターの不足や高齢化は業界全体の課題となっており、人材育成が急務とされております。また、安全規制の強化や環境規制への対応、激化するコスト競争も、メーカーやレンタル事業者にとって常に考慮すべき重要な要素でございます。新興国市場の成長は新たなビジネスチャンスをもたらす一方で、地域ごとの異なるニーズや規制への対応が求められております。

将来のクレーンは、さらなる自動化、安全性向上、環境対応、そして情報連携の進化が期待されております。自動化・自律化の分野では、AIによる最適な作業計画の立案、複数クレーンの協調作業、遠隔操作や無人運転の普及が進むことで、作業効率と安全性が飛躍的に向上すると見込まれております。安全性に関しては、AIと高度なセンサー技術を組み合わせることで、従来のシステムでは予測困難だった危険を事前に察知し、事故を未然に防ぐ「予知保全型安全システム」が主流となるでしょう。環境対応では、完全電動化や燃料電池化の推進により、排ガスゼロ、低騒音のクレーンが普及し、都市部や環境規制の厳しい現場での利用が拡大すると考えられます。情報連携の面では、BIM/CIM(Building Information Modeling/Construction Information Modeling)との連携が強化され、建設プロジェクト全体の情報とクレーンの稼働データを統合することで、計画から施工、維持管理までの一連のプロセスがより効率的かつ最適化されるでしょう。また、データ活用によるメンテナンスの最適化も進み、故障の予兆を捉えて適切なタイミングで部品交換を行うことで、稼働率の向上とコスト削減が実現されます。多機能化や汎用化も進み、様々なアタッチメントを装着することで一台のクレーンが多様な作業に対応できるようになり、モジュール化によってカスタマイズ性も向上すると予測されます。人材育成においては、VR/AR技術を活用したリアルなシミュレーター訓練や、現場での作業支援システムが普及し、熟練オペレーターの育成期間短縮と技術継承に貢献すると期待されております。クレーンは、これからも社会の発展を支える重要な機械として、技術革新を続けながら進化していくことでしょう。