頭蓋固定・安定化システム市場 規模・シェア分析 – 成長動向と予測 (2025年~2030年)

頭蓋固定・安定化システム市場は、製品タイプ(頭蓋固定システム、頭蓋安定化システム)、材料タイプ(吸収性固定システム、非吸収性固定システムなど)、エンドユーザー(病院など)、適応症(外傷性脳損傷など)、地域(北米など)別に分類されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

頭蓋固定・安定化システム市場の概要

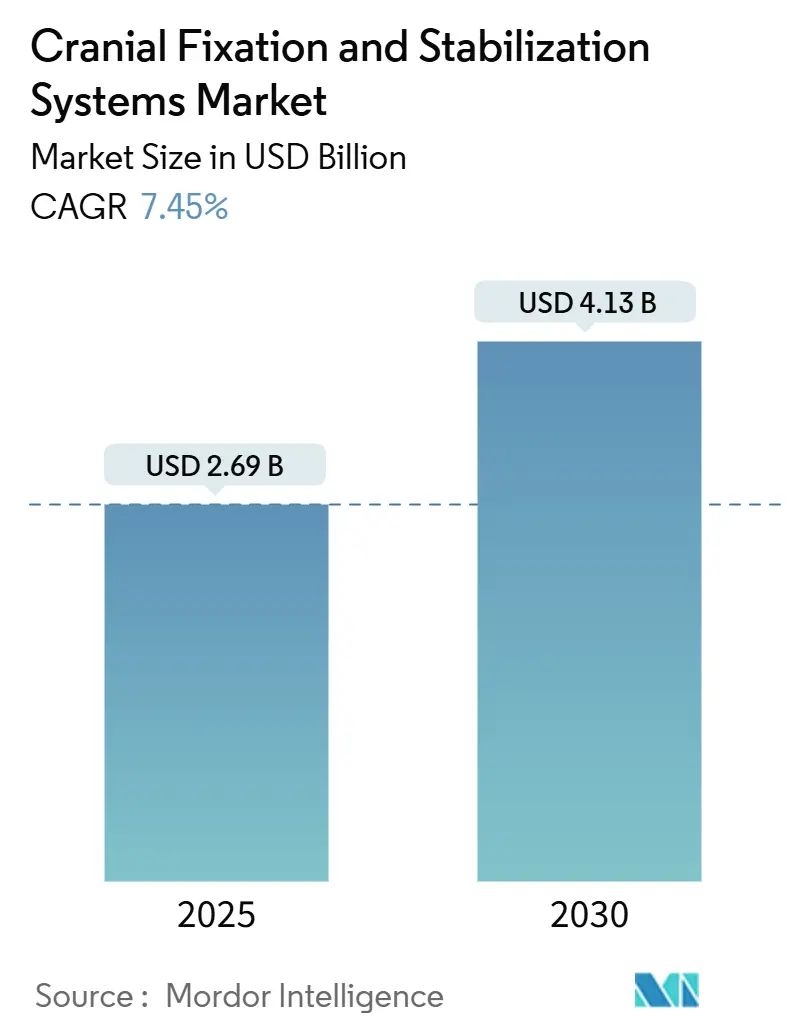

頭蓋固定・安定化システム市場は、2025年には26.9億米ドルに達し、2030年には41.3億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は7.45%です。この成長は、人口の高齢化、外傷性脳損傷の着実な増加、および低侵襲神経外科手術への移行によって支えられています。

3Dプリンティング技術は、手術時間の短縮に貢献する患者固有のインプラントを提供し、複合現実ナビゲーションは軌道計画時間を2.1倍短縮し、サブミリメートルの精度を維持しています。米国では11,555のAmbulatory Surgical Centers (ASCs) が外来神経外科手術に移行しており、これらの施設が市場の需要を増大させています。ASCsのワークフローに合わせた軽量で使い捨てのヘッドレストキットが注目を集めています。一方、チタン供給の不安定性や術後のMRIアーチファクトが金属インプラントへの関心を抑制し、再手術や画像診断の制限を回避できる吸収性ポリマーやマグネシウム合金の需要が高まっています。

主要なレポートのポイント

* 製品タイプ別: 2024年には頭蓋固定システムが市場シェアの58.56%を占め、頭蓋安定化システムは2030年までに8.34%のCAGRで拡大すると予測されています。

* 材料タイプ別: 2024年には非吸収性チタンが市場規模の72.35%を占めましたが、吸収性ポリマーは8.95%のCAGRで最も速い成長を示しています。

* エンドユーザー別: 2024年には病院が収益シェアの68.34%を占めましたが、ASCsは2030年までに9.61%のCAGRで最も高い成長を記録すると予測されています。

* 地域別: 2024年には北米が市場規模の41.23%を占めましたが、アジア太平洋地域は11.07%のCAGRで最も速い進展が予測されています。

* 適応症別: 2024年には外傷性脳損傷が38.56%のシェアで優位を保ちましたが、腫瘍手術は2030年までに10.31%のCAGRで加速しています。

市場の動向と洞察

成長要因

* 外傷性脳損傷および神経外科手術の発生率増加(CAGRへの影響:+1.8%): 米国だけでも年間約235,000件の外傷性脳損傷(TBI)入院があり、病院は減圧開頭術の能力を拡大しています。開発途上地域では38.0%、先進国では25.2%という死亡率の格差が手術の遅延を招いています。3ヶ月以内の早期頭蓋形成術は手術時間と出血量を削減し、段階的な介入に耐えうる耐久性のある固定プレートの需要を高めています。

* 吸収性固定材料の採用拡大(CAGRへの影響:+1.2%): 生分解性プレートは再手術を回避できるため、償還が厳しくなる中で重要な利点となります。PLLA-マグネシウム複合材料は、190 MPaの曲げ強度と150 kJ/m²の衝撃抵抗を実現しています。ナノMgO添加剤は酸性副産物を緩衝し、骨芽細胞の増殖を促進します。ZK60マグネシウム合金は、ポリ乳酸でコーティングされ、300 MPaを超える引張強度を維持し、12週間で完全に吸収されますが、急速な分解が創傷離開を引き起こす可能性があります。小児の頭蓋縫合早期癒合症の修復は特に恩恵を受けており、モリブデンシステムは頭蓋骨の成長に影響を与えることなく生体適合性を示しています。

* 神経疾患を持つ高齢者人口の増加(CAGRへの影響:+1.5%): 高齢者の外傷性脳損傷発生率は18年間で12.9%に達し、活動的なライフスタイルだけがリスクを促進するという仮説に疑問を投げかけています。脆弱な骨構造には、頭蓋骨骨折を防ぐために最適化されたねじピッチを持つスクリューが必要です。外傷後てんかんはTBI生存者の4%に影響を与えるため、インプラント設計はアーチファクトなしで繰り返し画像診断やEEGモニタリングに対応できる必要があります。

* 3Dプリンティングによる患者固有の頭蓋インプラントの急速な普及(CAGRへの影響:+1.0%): 積層造形技術は、±0.59 mmの精度と皮質骨の限界を安全に下回る8.15 MPaのフォン・ミーゼス応力を持つ頭蓋骨プレートを提供しています。ポイントオブケアラボでは、術中の輪郭形成を不要にする798 Nのピーク荷重に達するPEEKインプラントを製造しています。FDAの患者固有デバイスに関するガイダンスは、提出経路を明確にし、規制の不確実性を低減しています。

* 頭蓋クランプシステムと術中ナビゲーションの統合(CAGRへの影響:+0.8%):

* ASCsにおける軽量で使い捨てのヘッドレストキットへの移行(CAGRへの影響:+0.7%):

抑制要因

* 神経外科手術および高度なインプラントの高コスト(CAGRへの影響:-1.4%): 頭蓋手術の平均入院費用は30,746米ドルであり、公的医療費負担者を圧迫しています。高齢者の院内死亡率が10.9%であることは、デバイスの価値に対する精査を強めています。高価なインプラントはアクセス格差を広げ、償還コードが技術に追いつかないことが多く、病院は費用を吸収せざるを得ません。

* 新興経済国における熟練した神経外科医の不足(CAGRへの影響:-1.1%): アフリカでは220万人あたり1人の神経外科医という比率であり、体系的な能力不足が明らかです。都市部への集中により、地方の患者は未治療のままです。設備不足と頭脳流出がこのギャップをさらに悪化させています。

* チタン粒子によるMRIアーチファクトに対する規制上の監視(CAGRへの影響:-0.8%):

* 航空宇宙グレードのチタン粉末に関連する価格変動(CAGRへの影響:-0.6%):

セグメント分析

* 製品タイプ別:安定化システムが外科的精度を向上

2024年には、チタンプレート、スクリュー、メッシュの強みにより、頭蓋固定システムが頭蓋固定・安定化システム市場の58.56%を占めました。革新的な3ピン頭蓋クランプは、力をより均等に分散し、貫通の非対称性を低減します。固定ハードウェアの市場規模は、病院が従来の在庫を更新するにつれて、2030年まで着実に進展すると予測されています。モジュラー式馬蹄形ヘッドレストや使い捨てASCsキットを含む安定化システムは、8.34%のCAGRを記録しています。

* 材料タイプ別:吸収性ポリマーがチタンの優位性に挑戦

2024年には非吸収性チタンが頭蓋固定・安定化システム市場シェアの72.35%を占めました。MRIアーチファクトの懸念とチタン価格指数が190.106に達していることが調達を複雑にしています。吸収性ポリマーは8.95%のCAGRで上昇しており、ナノMgOで緩衝されたPLLA/PLGAブレンドによって推進されています。小児科部門が採用を主導しています。

* エンドユーザー別:ASCsが外来神経外科手術を加速

2024年には病院が68.34%のシェアを占め、資源集約型の頭蓋手術を反映しています。頭蓋固定・安定化システム市場は、特に三次医療センターがデジタルワークフロープラットフォームにアップグレードするにつれて、病院からの堅調な需要が続いています。ASCsは低侵襲技術の普及により9.61%のCAGRを達成しています。米国には11,555のASCsがあり、2027年までに501億米ドルの支出が予測されており、日帰り開頭術はもはや珍しくありません。

* 適応症別:腫瘍手術が外傷を超えて加速

2024年にはTBIが38.56%の使用率を牽引し、米国で年間235,000件の入院がありました。腫瘍手術は10.31%のCAGRで上昇しており、拡張現実繊維トラクトグラフィーが切除中の重要な皮質を保護します。患者固有のPEEKプレートは、腫瘍切除後の大きな欠損がある場合の手術時間を短縮します。

地域分析

* 北米は、高度な外科能力と支援的な償還環境により、2024年に頭蓋固定・安定化システム市場の41.23%を維持しました。ASCsのブームは外来需要を促進し、FDAのガイダンスは個別化されたインプラントの明確性を提供しています。

* アジア太平洋地域は、世界で最も速い11.07%のCAGRを記録しています。中国とインドにおける医療投資の増加と労働力のスキルアップがアクセスを拡大しています。国境を越えたトレーニングイニシアチブがギャップを縮めています。

* ヨーロッパは成熟していますが、機会に富んだ市場です。ドイツ、英国、フランスがR&D活動を牽引し、周辺国は手術室を近代化しています。医療機器規制(MDR)による規制の収束は、承認経路を調和させ、国境を越えたデバイスの採用を円滑にしています。

競争環境

市場集中度は中程度です。StrykerのNeuro-Cranialポートフォリオは、骨ミルに対する堅調な需要により、2024年第3四半期に16.1%の有機売上高成長を記録しました。MedtronicのCranial & Spinal Technologies部門は、AiBLEエコシステムの牽引により、2025年第4四半期に13.42億米ドルの収益を上げました。Integra LifeSciencesは、2024年4月にFDAの承認を得た後、NEOSシステムで製品ラインナップを強化しました。

競争は、ナビゲーション統合、生体適合性材料、および患者固有のソリューションを中心に展開されており、価格競争ではありません。メーカーは、ドリル経路をマッピングし、重要な血管を回避するソフトウェア分析をバンドルし、人工知能を活用して計画時間を短縮しています。吸収性材料は未開拓の分野であり、強度と分解のバランスを取れる企業がチタンの既存企業を置き換える可能性があります。

主要企業

* Integra LifeSciences Corporation

* Depuy Synthes (Johnson & Johnson)

* Medtronic Plc

* Stryker Corporation

* B. Braun SE

最近の業界動向

* 2025年6月:Brainlab AGは、ソフトウェアファーストの外科ソリューションを拡大するため、フランクフルトで2億ユーロの資金調達を目指しIPOを申請しました。

* 2024年11月:FDAは整形外科用プレートの提出に関するガイダンスを発行し、頭蓋デバイスの除外を明確にしました。

* 2024年4月:KelyniamとFinceramicaは、NEOS頭蓋固定システムのFDA承認を取得しました。

このレポートは、世界の頭蓋骨固定および安定化システム市場に関する詳細な分析を提供しています。本システムは、置換された頭蓋骨フラップの固定と構造的安定性を確保するために使用される医療機器を指します。

市場は、頭蓋骨固定システムと頭蓋骨安定化システムに大別されます。2025年には26.9億米ドルの市場規模が見込まれており、2030年には41.3億米ドルに達すると予測されています。

市場の成長を牽引する主な要因としては、以下が挙げられます。

* 外傷性脳損傷および神経外科手術の発生率の増加。

* 吸収性固定材料の採用拡大。

* 神経疾患を持つ高齢者人口の増加。

* 3Dプリントによる患者固有の頭蓋インプラントの急速な普及。

* 頭蓋クランプシステムと術中ナビゲーションの統合。

* 外来手術センター(ASC)における軽量で使い捨てのヘッドレストキットへの移行。

一方で、市場の成長を抑制する要因も存在します。

* 神経外科手術および先進インプラントの高コスト。

* 新興経済国における熟練した神経外科医の不足。

* チタン粒子によるMRIアーチファクトに対する規制当局の監視。

* 航空宇宙グレードのチタン粉末に関連する価格変動。

市場は、製品タイプ、材料タイプ、エンドユーザー、適応症、および地域によって詳細にセグメント化されています。

製品タイプ別では、頭蓋骨固定システム(プレート、スクリュー、メッシュ、固定クランプ、アクセサリーなど)と、頭蓋骨安定化システム(テーブルマウント型ヘッドクランプ、U字型ヘッドレスト、アーム・ベースユニット、ポジショニングピローなど)に分類されます。

材料タイプ別では、非吸収性金属(チタン、PEEKなど)、吸収性ポリマー(PLLA/PLGA)、マグネシウム合金が含まれます。特に吸収性ポリマーは、骨治癒後に溶解し、二次的な除去手術が不要であるため、長期的な合併症のリスクを低減できることから、その人気が高まっています。

エンドユーザー別では、病院、外来手術センター(ASC)、専門神経外科センターが主な対象です。外来手術センター(ASC)は、軽量で使い捨てのヘッドレストキットを好む傾向があり、滅菌時間の短縮に貢献するため、このセグメントは年平均成長率9.61%で成長すると予測されています。

適応症別では、外傷性脳損傷、腫瘍手術、血管・動脈瘤手術、水頭症・脳脊髄液疾患、再建・変形矯正などが含まれます。

地域別では、北米、ヨーロッパ、アジア太平洋、南米、中東・アフリカの各地域が分析対象です。特にアジア太平洋地域は、外科手術能力の拡大とヘルスケア投資の増加により、年平均成長率11.07%で最も速い成長を遂げると予測されています。

競争環境においては、Integra LifeSciences、Stryker Corporation、DePuy Synthes(Johnson & Johnson)、Medtronic plc、B. Braun(Aesculap)、Zimmer Biomet、KLS Martin Groupなど、多数の主要企業が存在し、市場の集中度や各社の市場シェアが分析されています。レポートでは、これらの企業の概要、製品・サービス、最近の動向などが詳細に記述されています。

本レポートは、市場の機会と将来の展望についても言及しており、未開拓の分野や満たされていないニーズの評価も行っています。

1. はじめに

- 1.1 調査の前提条件 & 市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 外傷性脳損傷および脳神経外科手術の発生率の増加

- 4.2.2 吸収性固定材料の採用の増加

- 4.2.3 神経疾患を持つ高齢者人口の増加

- 4.2.4 3Dプリントされた患者固有の頭蓋インプラントの急速な普及

- 4.2.5 術中ナビゲーションと頭蓋クランプシステムの統合

- 4.2.6 ASC環境における軽量で使い捨てのヘッドレストキットへの移行

-

4.3 市場の阻害要因

- 4.3.1 脳神経外科手術および高度なインプラントの高コスト

- 4.3.2 新興経済国における熟練した脳神経外科医の不足

- 4.3.3 チタン粒子によるMRIアーチファクトに対する規制の監視

- 4.3.4 航空宇宙グレードのチタン粉末に関連する価格変動

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 新規参入者の脅威

- 4.7.2 サプライヤーの交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

-

5.1 製品タイプ別

- 5.1.1 頭蓋骨固定システム

- 5.1.1.1 プレート

- 5.1.1.2 ネジ

- 5.1.1.3 メッシュ

- 5.1.1.4 固定クランプ(頭蓋骨クランプ、馬蹄形ヘッドレスト、3点式ホルダー)

- 5.1.1.5 アクセサリー&アダプター

- 5.1.2 頭蓋骨安定化システム

- 5.1.2.1 テーブル固定式ヘッドクランプ

- 5.1.2.2 馬蹄形ヘッドレスト

- 5.1.2.3 アーム&ベースユニット

- 5.1.2.4 ポジショニングピロー&パッド

-

5.2 材料別

- 5.2.1 非吸収性金属(チタン、PEEK、その他)

- 5.2.2 吸収性ポリマー(PLLA/PLGA)

- 5.2.3 マグネシウム合金

-

5.3 エンドユーザー別

- 5.3.1 病院

- 5.3.2 外来手術センター

- 5.3.3 専門脳神経外科センター

-

5.4 適応症別

- 5.4.1 外傷性脳損傷

- 5.4.2 腫瘍手術

- 5.4.3 血管および動脈瘤処置

- 5.4.4 水頭症およびCSF障害

- 5.4.5 再建および変形矯正

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 イギリス

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 インド

- 5.5.3.3 日本

- 5.5.3.4 韓国

- 5.5.3.5 オーストラリア

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 その他の南米

- 5.5.5 中東およびアフリカ

- 5.5.5.1 GCC

- 5.5.5.2 南アフリカ

- 5.5.5.3 その他の中東およびアフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバル概要、市場概要、主要セグメント、財務、戦略情報、市場ランク/シェア、製品・サービス、最近の動向を含む)

- 6.3.1 Integra LifeSciences

- 6.3.2 Stryker Corporation

- 6.3.3 DePuy Synthes (Johnson & Johnson)

- 6.3.4 Medtronic plc

- 6.3.5 B. Braun (Aesculap)

- 6.3.6 Zimmer Biomet

- 6.3.7 KLS Martin Group

- 6.3.8 MicroPort Scientific

- 6.3.9 Pro Med Instruments

- 6.3.10 Micromar Ind.

- 6.3.11 OsteoMed

- 6.3.12 evonos GmbH

- 6.3.13 Neos Surgery

- 6.3.14 Renishaw plc

- 6.3.15 Xillix Technologies

- 6.3.16 Nexus CMF

- 6.3.17 Surgalign (RTI Surgical)

- 6.3.18 Acumed LLC

- 6.3.19 Evonik (Vestakeep PEEK)

- 6.3.20 OrthoPediatrics Neuro

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

頭蓋固定・安定化システムは、脳神経外科手術や放射線治療、あるいは一部の診断検査において、患者様の頭部を正確かつ強固に固定し、治療中や検査中の微細な動きを抑制するための医療機器システムでございます。その主な目的は、治療の安全性と精度を最大限に高め、合併症のリスクを低減することにあります。特に、顕微鏡下での精密な手術や、ミリ単位の精度が要求される定位脳手術、高精度放射線治療などにおいては、このシステムの存在が不可欠であり、現代医療における脳疾患治療の質を大きく支える基盤技術の一つと言えます。

このシステムには、大きく分けて「侵襲性固定システム」と「非侵襲性固定システム」の二種類がございます。侵襲性固定システムは、主に脳神経外科手術で用いられ、患者様の頭蓋骨に直接ピンを刺して固定する方式が一般的です。代表的なものにメイフィールドクランプなどがあり、これにより非常に強固で安定した固定が得られます。手術中に頭部を自由に回転させたり傾けたりできるため、術野の確保や手術器具の操作性が向上し、脳腫瘍摘出術、脳動脈瘤クリッピング術、脳内出血除去術といった開頭手術や、パーキンソン病に対する脳深部刺激療法(DBS)などの定位脳手術において、その真価を発揮いたします。一方、非侵襲性固定システムは、患者様の頭部に直接ピンを刺すことなく、マスクやフレーム、バンドなどを用いて固定する方式です。熱可塑性プラスチック製のマスクを顔の形状に合わせて作成し、それを治療台に固定するタイプが最も一般的で、主に放射線治療、特に定位放射線治療(SRS/SRT)や強度変調放射線治療(IMRT)、体積変調回転照射(VMAT)などで使用されます。これらの治療では、数ミリ以下の誤差も許されないため、患者様の呼吸や体動による頭部の動きを最小限に抑えることが極めて重要となります。また、機能的MRI(fMRI)や脳磁図(MEG)といった高精度な診断検査においても、頭部の動きがデータに影響を与える可能性があるため、非侵襲性固定システムが用いられることがございます。小児患者様向けには、成長段階にある頭蓋骨の特性や、長時間の固定に対する負担を考慮した専用の固定システムも開発されております。

頭蓋固定・安定化システムの用途は多岐にわたります。脳神経外科手術においては、開頭手術時の術野の安定化、顕微鏡操作の精度向上、ナビゲーションシステムとの連携による病変への正確なアプローチを可能にします。特に定位脳手術では、脳内の特定のターゲットに電極やカニューレをミリ単位の精度で挿入する必要があるため、頭蓋固定システムによる絶対的な固定が成功の鍵となります。放射線治療においては、脳腫瘍や脳動静脈奇形などに対し、高線量の放射線をピンポイントで照射する定位放射線治療において、治療中の患者様の動きを厳密に管理し、正常組織への被曝を最小限に抑えつつ、病変部へ最大限の線量を集中させるために不可欠です。また、複雑な線量分布を正確に実現するIMRTやVMATにおいても、治療計画通りの照射を確実に行うために、頭部の安定化が求められます。

関連技術としては、まず「ナビゲーションシステム」が挙げられます。これは術前に取得したCTやMRI画像データと、患者様の実際の頭部位置や手術器具の位置をリアルタイムで照合し、医師に正確な情報を提供するシステムです。頭蓋固定システムによって頭部が安定していることで、ナビゲーションシステムの精度が最大限に引き出され、手術の安全性と確実性が飛躍的に向上いたします。次に「術中画像診断」も重要です。術中MRIや術中CT、術中超音波などを用いて、手術中にリアルタイムで病変の残存状況や合併症の有無を確認する技術であり、固定された頭部に対して正確な画像診断を行うことが可能となります。さらに「ロボット支援手術」の分野でも、頭蓋固定システムは重要な役割を担います。手術用ロボットが医師の操作を補助し、より精密で安定した動きを可能にする際、固定システムはロボットの基準点として機能し、高精度な手術を実現します。近年では「3Dプリンティング技術」の応用も進んでおり、患者様個々の頭蓋形状に合わせたカスタムメイドの固定具や手術ガイドを作成することで、フィット感と固定精度をさらに向上させる試みがなされております。放射線治療においては、患者様の呼吸や心拍による体動をリアルタイムで監視し、放射線照射を制御する「モーションマネジメントシステム」と頭蓋固定システムを併用することで、より高精度な治療が可能となります。

市場背景としましては、脳神経外科手術や放射線治療の件数増加、低侵襲治療への需要の高まり、そして高齢化社会における脳疾患患者様の増加が、頭蓋固定・安定化システム市場の成長を牽引しております。特に、ナビゲーションシステムやロボット支援手術、高精度放射線治療装置といった先進医療技術の普及に伴い、それらの技術を最大限に活用するための高精度な頭蓋固定システムの需要は増大の一途を辿っております。主要なメーカーとしては、メイフィールドクランプで知られるIntegra LifeSciences社のほか、放射線治療分野でElekta社やVarian Medical Systems社、ナビゲーションシステムと連携するBrainlab社などが挙げられます。一方で、侵襲性固定における感染リスク、非侵襲性固定における固定精度の限界、患者様への負担軽減、そして医療コストの削減などが、今後の市場における課題として認識されております。

将来展望としましては、まず「非侵襲性・高精度化」がさらに進むと考えられます。患者様の負担が少ない非侵襲性でありながら、侵襲性システムに匹敵する固定精度を持つシステムの開発が加速するでしょう。AIや画像認識技術を活用したリアルタイムの体動補正機能も進化し、より高度なモーションマネジメントが可能になるかもしれません。次に「個別化医療への対応」が挙げられます。3Dプリンティング技術のさらなる進化により、患者様一人ひとりの頭蓋形状や病変部位に最適化されたカスタムメイドの固定具が、より一般的になることで、フィット感と固定精度が飛躍的に向上し、患者様の快適性も高まることが期待されます。また、「スマート化・連携強化」も重要な方向性です。ナビゲーションシステム、ロボット、術中画像診断装置とのシームレスな連携がさらに強化され、手術室全体の「スマート化」が進むと考えられます。固定システム自体がセンサーを内蔵し、リアルタイムで固定状態をモニタリングする機能や、異常を検知して警告を発する機能なども登場する可能性があります。さらに、経皮的治療や内視鏡手術など、より低侵襲な治療手技の発展に伴い、それらに特化した固定システムの需要も高まるでしょう。将来的には、VR/AR技術と組み合わせることで、手術シミュレーションや遠隔での手術支援、トレーニングなど、幅広い分野での応用も期待されております。これらの進化は、脳疾患治療の安全性と有効性をさらに高め、患者様のQOL向上に大きく貢献するものと確信しております。