頭蓋顎顔面固定デバイス市場:市場規模・シェア分析、成長トレンドと予測 (2025年~2030年)

頭蓋顎顔面固定デバイス市場レポートは、手法(頭蓋フラップ固定、CMF延長術、顎関節置換術など)、材料(チタンおよびチタン合金など)、用途(脳神経外科および耳鼻咽喉科など)、および地域(北米、欧州、アジア太平洋、中東およびアフリカ、南米)によって分類されます。市場予測は、金額(米ドル)で提示されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

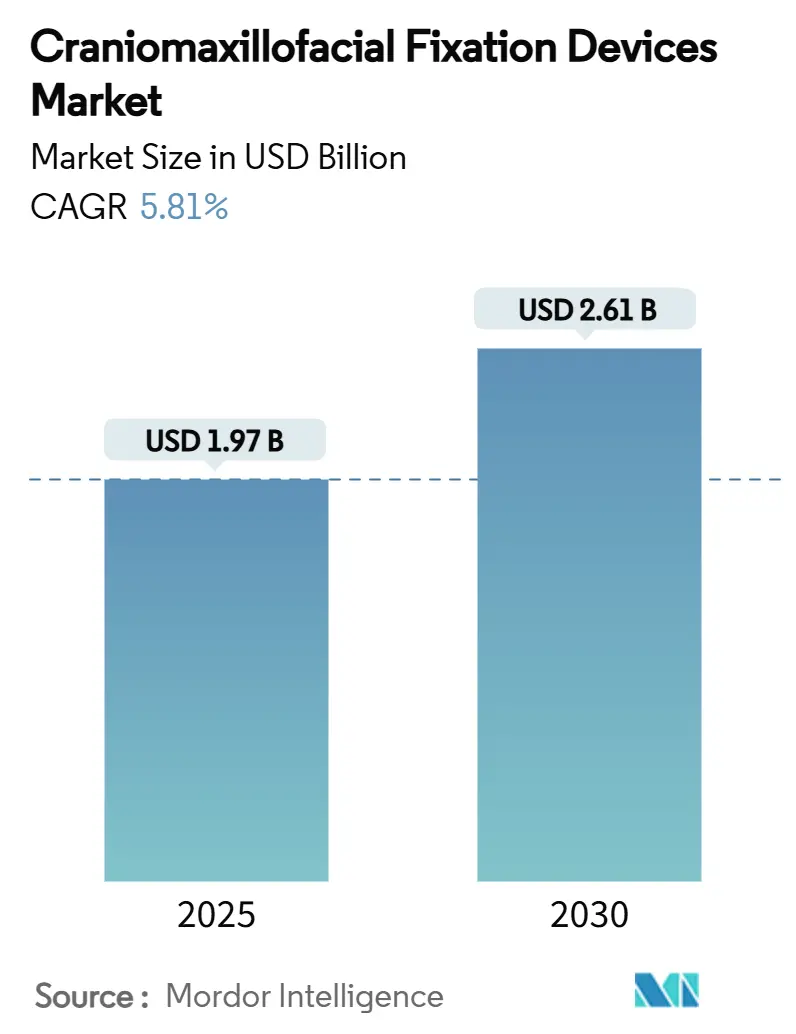

頭蓋顎顔面固定デバイス市場は、2025年には19.7億米ドル、2030年には26.1億米ドルに達すると予測されており、予測期間(2025年~2030年)における年平均成長率(CAGR)は5.81%です。この市場は、外傷発生率の増加、顎矯正手術の安定した件数、新しい生体吸収性材料の臨床採用拡大、そして3Dプリントによる患者固有ソリューションの登場により、堅調な需要を維持しています。特に、積層造形技術と生体ポリマーの統合は、競争の焦点を汎用チタン製品から、手術時間の短縮や二次手術の削減に貢献するカスタマイズされたインプラントへとシフトさせています。規制の厳格化、特に2026年2月からのISO 13485:2016準拠を義務付ける品質管理システム規制は、メーカーに調和の取れたグローバル品質システムへの移行を促し、堅牢なコンプライアンスインフラを持つ企業に有利に働いています。同時に、病院の購買担当者は価値ベースの医療の下でのコスト削減を期待しており、サプライヤーはインプラントの選択を再手術リスクの低減や入院期間の短縮と結びつけるよう求められています。

主要な市場動向として、2024年にはMFプレート&スクリュー固定が市場シェアの48.65%を占め、CMFディストラクションは2030年までに7.65%のCAGRで成長すると予測されています。材料別では、チタンおよびチタン合金が2024年に62.43%の市場規模を占めましたが、生体吸収性ポリマーは2030年までに8.54%のCAGRで拡大すると見込まれています。用途別では、顎矯正・歯科手術が2024年に34.36%の市場シェアを占め、小児頭蓋縫合早期癒合症修復は同期間に8.32%のCAGRで進展しています。地域別では、北米が市場シェアの40.56%を占め、アジア太平洋地域は同期間に6.54%のCAGRで成長しており、最も急速に成長する市場となっています。

市場の成長を牽引する主な要因は以下の通りです。第一に、頭蓋顔面外傷の発生率増加です。都市化、交通密度の増加、コンタクトスポーツへの参加により顔面損傷の発生率が上昇しており、下顎骨骨折は固定プレートの最も一般的な適応症となっています。先進国における高齢化は転倒による損傷を増加させ、多発外傷症例では複数部位の固定が必要となるため、幅広いシステムポートフォリオが求められています。第二に、低侵襲手術技術の採用拡大です。口腔内ディストラクションデバイスや隠蔽型上顎ディストラクターは、目に見える瘢痕を避けつつ骨の血流を温存し、美容的結果を改善します。CTデータから生成されるラピッドプロトタイプガイドプレートは、正確な骨切り術を可能にし、手術室時間の短縮と術中画像診断による放射線被曝の低減に貢献しています。第三に、固定デバイスにおける継続的な技術進歩です。生体吸収性PLAおよびPGAブレンドは、多くの中顔面および小児頭蓋手術に十分な引張強度を達成し、フォローアップのハードウェア除去手術を不要にしています。リン酸カルシウムでコーティングされた表面処理チタンプレートは、骨統合を促進し、早期の荷重負荷とスプリント期間の短縮を可能にします。積層造形技術は、これらの材料の進歩と形状の自由度を融合させ、デバイスが能動的に治癒をサポートするという臨床医の期待を高めています。第四に、患者固有および3Dプリントインプラントの利用拡大です。カスタマイズされたインプラントは、腫瘍切除後や複雑な外傷後の解剖学的欠損に、既製のプレートでは不可能な方法で対応し、術中の曲げや輪郭形成時間を削減します。病院ベースの3Dラボでのインプラント製造は、リードタイムを数週間から数日に短縮し、骨切り計画に合わせたプレート穴パターンを可能にし、スクリューの固定性を向上させます。

一方で、市場の成長を抑制する要因も存在します。第一に、不利な償還および保険適用ポリシーです。特定のCPTコードに対するメディケアの最大20%の料金削減は、病院の利益率を圧迫し、購買部門に手術あたりのインプラント費用の上限を設定するよう促しています。民間保険会社は広範な事前承認を要求し、手術を遅らせ、外科医に美容的利益を超えた機能的必要性を文書化するよう強制しています。第二に、高い手術費用と価格圧力です。多成分固定手術には、インプラント、特殊なドリル、プレートツールが含まれ、購買監査によると、外傷症例あたり最大9,000米ドルの供給コストがかかる場合があります。共同購買組織は、集約されたボリュームを活用してリベートを要求し、単位利益を圧迫しています。

セグメント分析では、技術別にCMFディストラクションデバイスが2030年までに7.65%のCAGRを記録すると予測されており、気道閉塞を伴う新生児の下顎骨延長において91.3%の成功率を達成しています。MFプレート&スクリュー固定は、外科医の慣れと即時荷重負荷強度への信頼から、2024年に48.65%の市場シェアを維持する主力製品です。材料別では、チタンおよびチタン合金が2024年に62.43%のシェアを維持しましたが、生体吸収性ポリマーは8.54%のCAGRで拡大しており、特に小児の頭蓋冠および中顔面手術でそのリードを侵食しています。次世代のPLLA-PGAブレンドは、20〜24週間の安定した弾性率保持を提供し、重要な骨治癒期間と一致しています。用途別では、顎矯正・歯科手術が2024年の収益の34.36%を占めましたが、小児頭蓋縫合早期癒合症修復は、バネ式頭蓋形成術による術中出血量の減少と入院期間の短縮に牽引され、最も速い8.32%のCAGRを記録しています。乳児向けに設計されたデバイスキットは、より安全な手術を可能にし、ハードウェア除去を避けることで小児の麻酔曝露リスクを低減するため、病院は喜んでプレミアムを支払っています。

地域別分析では、北米が2024年の世界収益の40.56%を占め、十分に償還される外傷治療と小児頭蓋顔面疾患に対する高い認識に支えられています。ASP(平均販売価格)は世界で最も高い水準を維持しています。欧州は穏やかですが安定した拡大を示しており、厳格なMDR(医療機器規則)の文書化要件が市場参入コストを上昇させています。アジア太平洋は6.54%のCAGRで最も勢いがあり、中国の第3次外傷センターの急速な建設とインドの医療保険適用範囲の拡大に牽引されています。国内企業は標準的な外傷プレートでシェアを獲得していますが、プレミアムな小児症例では輸入された生体吸収性インプラントが優勢です。ラテンアメリカおよび中東・アフリカは小規模な基盤から成長しており、主に医療観光ハブとしての地位を確立する民間病院チェーンによって推進されていますが、為替レートの変動が大規模な設備投資を抑制しています。

競争環境は中程度の集中度を維持しており、Stryker、DePuy Synthes、Zimmer Biometが広範なカタログと販売ネットワークを通じて世界収益の約55%を占めています。StrykerのPangea Plating Systemは、複雑な外傷症例で早期に採用されています。DePuy Synthesは電動工具エコシステムを活用して病院を統合ソリューションに固定し、Zimmer Biometは患者固有の計画ソフトウェアと頭蓋プレートをバンドルしてデジタルな定着性を高めています。KLS MartinやMedartisは、眼窩修復用のマイクロプレートなどの専門ニッチ市場で成功を収めています。病院内3Dプリントラボを活用するディスラプターは、設計サービスやチタン粉末を販売することで、在庫コストを回避し、リードタイムを短縮しています。規制の変更は諸刃の剣であり、ISO 13485:2016への準拠は参入コストを上昇させますが、患者適合デバイスの経路は、単発インプラントのエビデンスハードルを下げています。Enovisが2025年1月にLimaCorporateを買収したように、大手企業はM&Aを活用して欧州の頭蓋顔面製品ラインと積層造形能力を獲得しています。

最近の業界動向としては、2025年1月にEnovis CorporationがLimaCorporateの買収を完了し、再建手術ポートフォリオを拡大しました。2024年8月にはStrykerがFDAの承認を得てPangea Plating Systemを発売し、複雑な外傷治療の改善を目指しています。また、2024年8月にはMedtronicが神経科学セグメントで5.3%の有機的成長を報告し、2024年7月にはFDAが顎顔面システムガイダンスの更新を提案しました。2024年6月にはGlobus MedicalがNuVasiveとの合併後、売上高が60.6%増加したと報告し、2025年には頭蓋顎顔面製品の発売を計画しています。

本レポートは、頭蓋顎顔面(Craniomaxillofacial, CMF)固定デバイス市場に関する詳細な分析を提供しています。CMFは、頭蓋骨や顔面骨の重篤な損傷や障害の治療に焦点を当てた整形外科の専門分野であり、本市場はこれらの治療に用いられるデバイスを対象としています。

市場は、2030年までに26.1億米ドルの収益を上げると予測されており、予測期間中の年平均成長率(CAGR)は5.81%に達すると見込まれています。

市場成長の主要な推進要因としては、頭蓋顔面外傷の発生率増加が挙げられます。また、低侵襲手術手技の採用拡大、固定デバイスにおける継続的な技術進歩、患者固有の3Dプリントインプラントの利用増加も市場を牽引しています。さらに、新興市場における医療インフラの拡充と調達イニシアチブ、ナビゲーションシステムや拡張現実(AR)システムの統合も重要な要因です。

一方で、市場の成長を抑制する要因も存在します。これには、不利な償還および保険適用ポリシー、高い手術費用と価格圧力、厳格な規制遵守および認証要件、そして地方における専門的なCMF外科医へのアクセス制限などが含まれます。

本レポートでは、市場を以下の主要なセグメントに分けて分析しています。

* 手技別: 頭蓋フラップ固定、CMF牽引、顎関節(TMJ)置換、MFプレート&スクリュー固定、生体吸収性固定などが含まれます。特にCMF牽引デバイスは、2030年までに7.65%のCAGRで最も急速に拡大するセグメントと予測されています。

* 材料別: チタンおよびチタン合金、ステンレス鋼、生体吸収性ポリマー(PLA、PGA、PDO)、バイオセラミックス(ハイドロキシアパタイト、リン酸三カルシウム)、患者固有の3Dプリント複合材料などが分析対象です。生体吸収性ポリマーは、ハードウェア除去手術が不要であるという利点から人気が高まっており、特に小児科手術において8.54%のCAGRで成長すると見込まれています。

* 用途別: 脳神経外科および耳鼻咽喉科、顎顔面矯正および歯科手術、形成外科および美容外科、小児頭蓋骨縫合早期癒合症修復などが主要な用途として挙げられます。

* 地域別: 北米、ヨーロッパ、アジア太平洋、中東およびアフリカ、南米の5つの主要地域と、その中の17カ国について市場規模とトレンドが推定されています。アジア太平洋地域は、外傷センターの拡大と保険適用範囲の改善に支えられ、6.54%のCAGRで最も力強い成長を遂げると予測されています。

規制面では、2026年のFDA品質規制により、すべての製造業者がISO 13485:2016の要件を満たす必要があり、確立されたコンプライアンスシステムを持つ企業が有利になる一方で、承認期間が長期化する可能性が指摘されています。

競争環境については、市場集中度と市場シェア分析が行われています。Stryker Corporation、Johnson and Johnson、Zimmer Biomet Holdings Inc.、Medtronic Plc、KLS Martin Group、Medartis AGなど、多数の主要企業がプロファイルされており、各社の概要、事業セグメント、財務状況、製品・サービス、最近の動向などが詳細に分析されています。

本レポートは、市場の機会と将来の展望についても言及しており、未開拓の分野や満たされていないニーズの評価を通じて、今後の市場発展の方向性を示唆しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 頭蓋顔面外傷の発生率の増加

- 4.2.2 低侵襲手術技術の採用の増加

- 4.2.3 固定装置における継続的な技術進歩

- 4.2.4 患者固有および3Dプリントインプラントの利用の増加

- 4.2.5 新興市場における医療インフラの拡大と調達イニシアチブ

- 4.2.6 ナビゲーションおよび拡張現実システムの統合

-

4.3 市場の阻害要因

- 4.3.1 不利な償還および補償ポリシー

- 4.3.2 高い処置費用と価格圧力

- 4.3.3 厳格な規制遵守と認証要件

- 4.3.4 地方における専門CMF外科医へのアクセス制限

- 4.4 規制環境

-

4.5 ポーターの5つの力分析

- 4.5.1 新規参入者の脅威

- 4.5.2 買い手の交渉力

- 4.5.3 供給者の交渉力

- 4.5.4 代替品の脅威

- 4.5.5 競争上の対抗関係

5. 市場規模&成長予測 (金額、米ドル)

-

5.1 手法別

- 5.1.1 頭蓋骨弁固定

- 5.1.2 CMF延長術

- 5.1.3 顎関節(TMJ)置換術

- 5.1.4 MFプレート&スクリュー固定

- 5.1.5 生体吸収性固定

- 5.1.6 その他

-

5.2 材料別

- 5.2.1 チタン&チタン合金

- 5.2.2 ステンレス鋼

- 5.2.3 生体吸収性ポリマー(PLA、PGA、PDO)

- 5.2.4 生体セラミックス(ハイドロキシアパタイト、リン酸三カルシウム)

- 5.2.5 患者固有の3Dプリント複合材料

-

5.3 用途別

- 5.3.1 脳神経外科&耳鼻咽喉科

- 5.3.2 顎顔面矯正&歯科手術

- 5.3.3 形成外科&美容外科

- 5.3.4 小児頭蓋縫合早期癒合症修復

- 5.3.5 その他

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 欧州

- 5.4.2.1 ドイツ

- 5.4.2.2 英国

- 5.4.2.3 フランス

- 5.4.2.4 イタリア

- 5.4.2.5 スペイン

- 5.4.2.6 その他の欧州

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 日本

- 5.4.3.3 インド

- 5.4.3.4 オーストラリア

- 5.4.3.5 韓国

- 5.4.3.6 その他のアジア太平洋

- 5.4.4 中東&アフリカ

- 5.4.4.1 GCC

- 5.4.4.2 南アフリカ

- 5.4.4.3 その他の中東&アフリカ

- 5.4.5 南米

- 5.4.5.1 ブラジル

- 5.4.5.2 アルゼンチン

- 5.4.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要事業セグメント、財務、従業員数、主要情報、市場ランキング、市場シェア、製品とサービス、および最近の動向の分析を含む)

- 6.3.1 ストライカー・コーポレーション

- 6.3.2 ジョンソン・エンド・ジョンソン

- 6.3.3 ジンマー・バイオメット・ホールディングス

- 6.3.4 メタロス・インテグラ・ライフサイエンス

- 6.3.5 メドトロニック

- 6.3.6 KLS マーティン・グループ

- 6.3.7 メダルティスAG

- 6.3.8 オステオメッド(コルソン・アソシエイツ)

- 6.3.9 B. ブラウンSE(エスキュラップ)

- 6.3.10 スミス・アンド・ネフュー

- 6.3.11 アキュメッドLLC

- 6.3.12 オーソフィックス・メディカル

- 6.3.13 マイクロポート・サイエンティフィック

- 6.3.14 シロック・メディカルBV

- 6.3.15 オステオポア

- 6.3.16 ライカ・バイオマテリアルズAG

- 6.3.17 GPCメディカル

- 6.3.18 カーディナル・ヘルス(カンフイCMF)

- 6.3.19 レプ・メディカル・テクノロジー

- 6.3.20 ヒューマンテック・サージカル

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

頭蓋顎顔面固定デバイスは、頭蓋骨、顎骨、顔面骨の骨折治療、再建手術、顎矯正手術などで、骨片を安定的に固定し、適切な治癒を促進するために用いられる医療機器の総称でございます。これらのデバイスは、骨の解剖学的構造と機能を正確に回復させ、患者様のQOL(生活の質)を向上させる上で不可欠な役割を担っております。生体適合性に優れた素材で作られ、強度、耐久性、そして必要に応じて吸収性といった特性が求められます。

このデバイスの主な種類としましては、まず「プレートとスクリュー」が挙げられます。これは最も広く使用されている固定デバイスであり、チタン合金や生体吸収性ポリマーを素材とする様々な形状やサイズのプレートと、それを骨に固定するためのスクリューで構成されます。プレートには、骨折の部位や形態に応じて、ミニプレート、マイクロプレート、再建用プレートなどがあり、スクリューもロッキングタイプや非ロッキングタイプなど多岐にわたります。ロッキングプレートシステムは、スクリューがプレートに固定されることで安定した固定が得られ、普及が進んでいます。次に、「ワイヤー」による固定も、特に顎間固定(IMF)や単純な骨折の固定に用いられることがあります。比較的古い手法ですが、特定の状況下で有効な選択肢です。さらに、「創外固定器」は、重度の外傷、感染を伴う骨折、広範囲な骨欠損、あるいは骨延長術において使用されます。これは、体外に設置されたフレームと、骨に挿入されたピンやワイヤーを連結して骨折部を固定するもので、開放骨折や感染リスクが高い場合に特に有用です。骨折部位を直接露出させずに固定できるため、軟部組織への侵襲を最小限に抑えることができます。

また、「髄内釘」も重要な固定デバイスの一つです。これは、大腿骨や脛骨などの長管骨の骨髄腔に挿入され、骨折部を内側から固定するものです。荷重を早期にかけられる利点があり、特に長管骨の骨折治療において標準的な手法となっています。髄内釘も、ロッキングスクリューを用いて骨に固定されることで、より安定した固定が得られます。

これらのデバイスは、それぞれ異なる特性と適用範囲を持ち、患者様の状態、骨折の種類、部位、そして治療目標に応じて最適なものが選択されます。近年では、3Dプリンティング技術の進歩により、患者様個々の骨の形状に合わせたカスタムメイドのデバイスも開発されており、より精密な治療が可能になりつつあります。これらの医療デバイスの進化は、骨折治療の成功率を高め、患者様の早期社会復帰を支援する上で不可欠な要素となっています。