耐衝撃性航空機シート市場 規模・シェア分析-成長トレンドと予測 (2025-2030年)

耐衝撃性航空機シート市場レポートは、航空機タイプ(軍用固定翼機および軍用ヘリコプター)、シートタイプ(パイロット/乗員用射出座席、衝撃緩和ヘリコプターシートなど)、材料(複合材料、金属合金、その他)、エンドユーザー(OEMおよびアフターマーケット)、および地域(北米、ヨーロッパなど)によってセグメント化されています。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

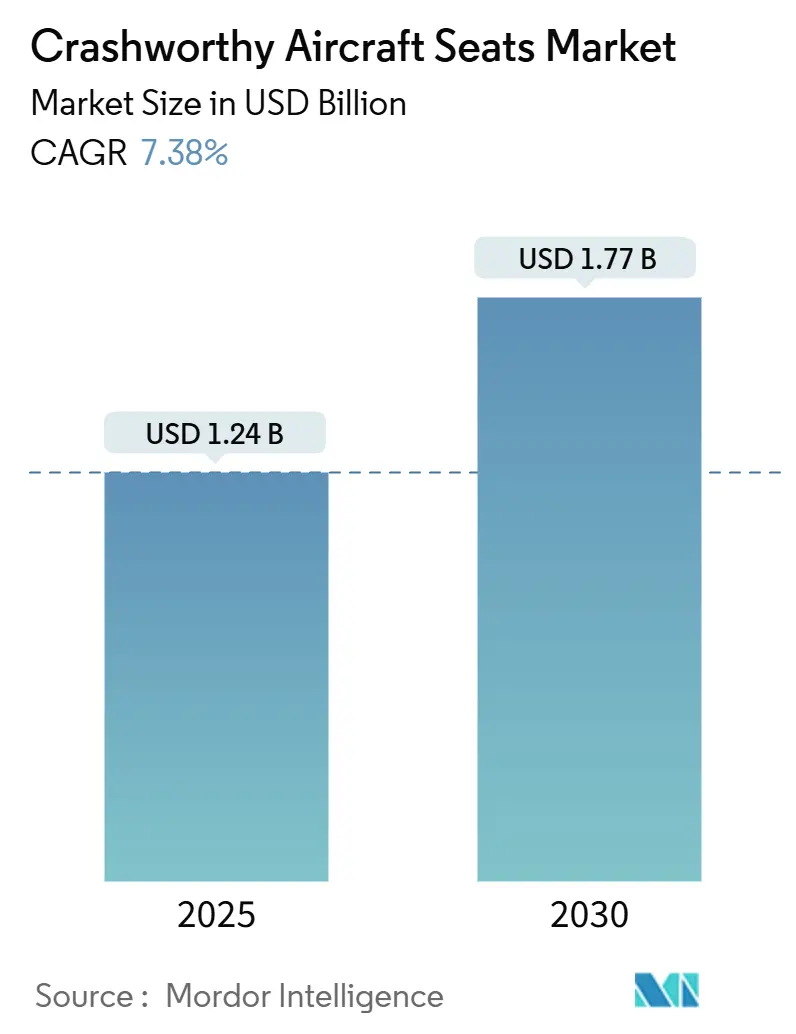

クラッシュワース航空機シート市場は、2025年には12.4億米ドル、2030年には17.7億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は7.38%です。この市場において、アジア太平洋地域が最も急速に成長しており、北米が最大の市場シェアを占めています。市場の集中度は中程度と評価されています。

主要なレポートのポイント

* 航空機タイプ別: 軍用固定翼機が2024年に市場の62.56%を占め、軍用ヘリコプターは2030年までに8.36%のCAGRで最も速い成長を示しています。

* シートタイプ別: 射出座席が2024年に46.72%のシェアを占め、ヘリコプターシステムは2030年までに8.20%のCAGRで拡大すると見込まれています。

* 素材別: 金属合金が2024年に63.55%のシェアを占めていますが、複合材料は2030年までに10.65%のCAGRで大きく成長すると予測されています。

* エンドユーザー別: OEMによる設置が2024年に61.75%増加し、アフターマーケットも同時期に9.70%のCAGRで進展しました。

* 地域別: 北米が2024年に最大の市場シェアを占め、アジア太平洋地域は2030年までに最も速いCAGRで成長すると予測されています。

本レポートは、クラッシュワージー航空機シート市場に関する詳細な分析を提供しています。市場の定義、調査範囲、調査方法、エグゼクティブサマリー、市場概況、成長予測、競争環境、そして将来の展望について網羅的に記述されています。

市場概況と成長予測

クラッシュワージー航空機シート市場は、2025年には12.4億ドルの規模に達し、2030年までには17.7億ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は7.38%です。

市場の推進要因

市場成長の主要な推進要因としては、以下の点が挙げられます。

* 老朽化した軍用ヘリコプターの近代化プログラム。

* 第5世代および第6世代戦闘機におけるゼロゼロ射出座席の調達。

* NATOおよび米国防総省(DoD)による生存性に関する義務(例:MIL-STD-3050)。

* 自律型座席シーケンスおよび衝突感知技術の進化。

* 並列複座練習機の需要急増によるデュアルシート需要の創出。

* AUKUSおよびインド太平洋同盟による既存プラットフォームの改修プログラム。

市場の抑制要因

一方で、市場の成長を抑制する要因も存在します。

* 動的ソリ試験における研究開発および認定コストの高騰。

* 防衛予算の再編成による座席アップグレードプログラムの遅延。

* ITAR/EAR(国際武器取引規則/輸出管理規則)などの輸出規制による国際販売の制限。

* ロケットモーターや火工品サブコンポーネントの供給ボトルネック。

セグメント別分析

市場は様々な側面から詳細に分析されています。

* 航空機タイプ別: 軍用固定翼機と軍用ヘリコプターに分類されます。

* シートタイプ別: パイロット/乗員用射出座席、ヘリコプター用衝撃緩和シート、兵員/乗客用耐衝撃シート、ガンナーおよび観測員用シートが含まれます。特にヘリコプター用衝撃緩和シートは、2030年まで年平均成長率8.20%で拡大すると予測されています。

* 素材別: 複合材料、金属合金、その他の素材に分けられます。複合材料は、シート重量を最大30%削減しつつエネルギー吸収性を向上させるため、年平均成長率10.65%で成長しており、その人気が高まっています。

* エンドユーザー別: オリジナル機器メーカー(OEM)とアフターマーケットに分類されます。

* 地域別: 北米、ヨーロッパ、アジア太平洋、南米、中東およびアフリカの各地域が分析対象です。アジア太平洋地域は、艦隊の近代化に牽引され、年平均成長率9.45%で最も高い地域成長を記録しています。

競争環境

市場の競争環境は、市場集中度、戦略的動向、市場シェア分析、および主要企業のプロファイル(RTX Corporation、Martin-Baker Aircraft Co. Ltd.、BAE Systems plc、Israel Aerospace Industries Ltd.、East/West Industries, Inc.、SICAMB S.p.A.、AUTOFLUG GmbHなど)を通じて評価されています。Martin-Baker、Collins Aerospace(RTX Corporationの一部)、BAE Systemsは、実績のあるゼロゼロシートポートフォリオにより、主要なサプライヤーとして挙げられます。

市場の機会と将来の展望

本レポートでは、市場における未開拓の領域や満たされていないニーズの評価も行われており、技術革新と防衛ニーズの進化が、今後も市場の成長を牽引していくと見込まれています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法論

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 老朽化した軍用ヘリコプター部隊の近代化

- 4.2.2 ゼロゼロ射出座席を備えた第5世代および第6世代戦闘機の調達

- 4.2.3 NATOおよび国防総省の生存性義務(例:MIL-STD-3050)

- 4.2.4 自律型座席シーケンスおよび衝突感知技術

- 4.2.5 並列型練習機の急増によるデュアルシート需要の創出

- 4.2.6 AUKUSおよびインド太平洋同盟によるレガシープラットフォームの改修プログラム

-

4.3 市場の阻害要因

- 4.3.1 動的そり試験における研究開発費および認定費用の高騰

- 4.3.2 国防予算の再編成による座席アップグレードプログラムの遅延

- 4.3.3 ITAR/EAR輸出規制による国際販売の抑制

- 4.3.4 ロケットモーターおよびパイロメカニズムのサブコンポーネントにおける供給ボトルネック

- 4.4 バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 航空機の種類別

- 5.1.1 軍用固定翼機

- 5.1.2 軍用ヘリコプター

-

5.2 シートの種類別

- 5.2.1 パイロット/乗員用射出座席

- 5.2.2 衝撃緩和型ヘリコプターシート

- 5.2.3 兵員/乗客用耐衝撃シート

- 5.2.4 砲手および観測員用シート

-

5.3 材料別

- 5.3.1 複合材料

- 5.3.2 金属合金

- 5.3.3 その他

-

5.4 エンドユーザー別

- 5.4.1 相手先ブランド製造業者 (OEM)

- 5.4.2 アフターマーケット

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 イギリス

- 5.5.2.2 フランス

- 5.5.2.3 ドイツ

- 5.5.2.4 イタリア

- 5.5.2.5 ロシア

- 5.5.2.6 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 インド

- 5.5.3.3 日本

- 5.5.3.4 韓国

- 5.5.3.5 その他のアジア太平洋

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 その他の南米

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 サウジアラビア

- 5.5.5.1.2 イスラエル

- 5.5.5.1.3 アラブ首長国連邦

- 5.5.5.1.4 その他の`中東

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 その他のアフリカ

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 RTXコーポレーション

- 6.4.2 マーチン・ベイカー・エアクラフト社

- 6.4.3 BAEシステムズ plc

- 6.4.4 イスラエル・エアロスペース・インダストリーズ社

- 6.4.5 イースト/ウェスト・インダストリーズ社

- 6.4.6 T-KALIP SANAYİ VE TİCARET A.Ş.

- 6.4.7 SICAMB S.p.A.

- 6.4.8 セーフ・インク

- 6.4.9 MBA S.A.

- 6.4.10 AUTOFLUG GmbH

- 6.4.11 グローバル・ディスプレイ・ソリューションズ S.p.a.

- 6.4.12 モビウス・プロテクション・システムズ社

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

耐衝撃性航空機シートとは、航空機が緊急着陸や墜落といった予期せぬ事態に遭遇した際、乗員や乗客の生命と身体を衝撃から保護するために特別に設計された座席のことです。通常の航空機シートが快適性や軽量性を主な設計要件とするのに対し、耐衝撃性シートは、極限状態におけるエネルギー吸収能力と乗員拘束性能を最優先に開発されます。具体的には、シート構造自体が衝撃エネルギーを吸収・分散し、同時にシートベルトやハーネスが乗員を適切な位置に保持することで、頭部、脊椎、内臓などへの致命的な損傷を防ぐことを目的としています。国際的な航空安全基準、例えばFAA(米国連邦航空局)やEASA(欧州航空安全機関)が定める厳格な動的衝撃試験要件を満たす必要があり、その実現には高度な材料科学、構造設計、シミュレーション技術が不可欠です。

耐衝撃性航空機シートには、そのエネルギー吸収メカニズムや用途に応じていくつかの種類があります。エネルギー吸収メカニズムの観点からは、シートフレーム自体が塑性変形することで衝撃エネルギーを吸収する「クラッシャブル構造」を持つタイプや、油圧ダンパーや粘弾性材料などをシート構造内に組み込み、衝撃を緩和する「衝撃吸収ダンパー内蔵型」があります。また、衝撃時に座面が下方に沈み込むことで垂直方向のGを緩和する「座面沈み込み型」も存在します。用途による分類では、民間航空機用と軍用航空機用に大別されます。民間航空機では主にコックピットのパイロットシートや客室乗務員用ジャンプシートに採用され、乗員の安全確保と緊急時の避難誘導能力の維持に貢献します。一方、軍用航空機では戦闘機、輸送機、ヘリコプターなど、墜落や不時着のリスクが高い環境で使用され、射出座席もこの範疇に含まれる極めて高い耐衝撃性と乗員保護性能が求められます。特にヘリコプターは低空飛行が多く、墜落時の衝撃が垂直方向になりやすいため、垂直方向の衝撃吸収性能が重視される傾向にあります。

これらのシートは、様々な航空機や特殊な状況下でその真価を発揮します。民間航空機においては、パイロットの安全は運航の継続性に直結するため、コックピットシートには最も高い耐衝撃性が求められます。客室乗務員用ジャンプシートも、緊急時に乗務員が負傷することなく、乗客の避難誘導を遂行できるよう、高い耐衝撃性能が必須です。また、医療搬送機やVIP輸送機など、特定のニーズに応じて一般客室にも耐衝撃性シートが採用されることがあります。軍用航空機では、戦闘機や攻撃機のパイロットシートは、高G環境下での操縦を支えつつ、緊急脱出時の乗員保護を担います。輸送機や哨戒機、ヘリコプターの座席も、墜落や不時着時の乗員保護のために設計されています。さらに、宇宙船の座席においても、地球への再突入や着陸時の衝撃を緩和するために、同様の耐衝撃技術が応用されています。一部の高速鉄道や特殊車両など、極めて高い安全性が求められる陸上輸送機関でも、航空機シートで培われた技術が活用されることがあります。

耐衝撃性航空機シートの実現には、多岐にわたる関連技術が投入されています。材料科学の分野では、高強度でありながら軽量な炭素繊維複合材料(CFRP)、アラミド繊維複合材料、高強度アルミニウム合金、チタン合金などが主要な構造材として用いられます。これらは、軽量化と同時に高いエネルギー吸収能力を提供します。衝撃吸収材としては、粘弾性ポリマー、ハニカム構造材、発泡金属、特殊フォームなどが開発され、衝撃エネルギーを熱や塑性変形に変換して吸収します。構造設計においては、衝撃時に意図的に塑性変形させることでエネルギーを吸収する「クラッシャブル構造」や、衝撃荷重が一定値を超えないように制御する「G-リミッティング機構」が重要です。乗員を適切に拘束し、二次衝突を防ぐためには、5点式ハーネスやエアバッグ内蔵シートベルトなどの高度なシートベルト・ハーネスシステムが不可欠です。また、衝撃時の乗員の姿勢を最適化し、損傷リスクを低減するための人間工学に基づいた設計も重要です。シミュレーション技術としては、有限要素法(FEM)解析による衝突シミュレーションで、シートの強度、変形挙動、エネルギー吸収能力を事前に評価します。さらに、ダミー人形を用いた多体動力学(MBD)解析により、衝撃時の乗員の挙動を詳細に分析します。これらの設計は、実際の墜落状況を模擬した動的衝撃試験(スレッド試験)によって検証され、FAAやEASAの認証取得には必須のプロセスとなっています。

市場背景としては、航空安全に対する国際的な意識の高まりと、FAAやEASAなどの航空当局による規制強化が、耐衝撃性航空機シート市場を牽引しています。特に、動的衝撃試験の義務化は、シートの技術進化を加速させる大きな要因となりました。世界的な航空旅客数の増加に伴う新規航空機の製造増加も、耐衝撃性シートの需要を押し上げています。また、耐衝撃性を確保しつつ、軽量化を図る技術は、航空会社の燃費効率向上に貢献するため、重要な開発目標となっています。Collins Aerospace、Safran S.A.、Recaro Aircraft Seating、ZIM Aircraft Seating、Stelia Aerospaceといった企業が主要なプレイヤーとして、航空機メーカーや航空会社と密接に連携し、製品開発を行っています。特に民間航空機の客室シートにおいては、耐衝撃性能とコスト、重量、快適性のバランスが常に課題であり、各メーカーはこれらの要素を最適化するための研究開発に注力しています。

将来展望としては、耐衝撃性航空機シートはさらなる進化を遂げると予想されます。複合材料の進化や、より効率的なエネルギー吸収構造の開発により、耐衝撃性を維持しつつ、さらなる軽量化が進むでしょう。これにより、燃費効率の向上と積載量の増加に貢献します。また、「スマートシート」技術の統合も進むと考えられます。シートに内蔵されたセンサーが、乗員の健康状態(心拍数、呼吸など)や衝撃時のG値をリアルタイムでモニタリングし、緊急時に救助活動を支援する可能性があります。さらに、衝撃を予測し、能動的にシートの特性を変化させる「アクティブ衝撃吸収システム」の開発も期待されます。例えば、着陸時の衝撃を検知し、瞬時にダンパーの減衰力を調整するようなシステムです。乗員の体格や体重に合わせて衝撃吸収特性を調整できる個別最適化されたシートや、異なる航空機タイプやミッションに合わせて容易に交換・アップグレードできるモジュール式のシートも開発される可能性があります。持続可能性への配慮も重要となり、環境負荷の低い材料の使用や、リサイクル可能な部品の採用など、製造から廃棄までのライフサイクル全体での環境配慮が求められるようになるでしょう。将来的には、自動運転航空機の普及や商業宇宙旅行市場の本格化に伴い、乗員の役割やシートの要件も変化し、より高度な耐衝撃性シートの需要が高まることが予想されます。