CRISPRおよびCRISPR関連(Cas)遺伝子市場の規模・シェア分析 – 成長トレンドと予測(2025年~2030年)

CRISPRおよびCRISPR関連(CAS)遺伝子市場は、コンポーネント(製品およびサービス)別、アプリケーション(生物医学、農業など)別、エンドユーザー(バイオテクノロジー・製薬会社など)別、テクノロジータイプ(CRISPR-Cas9など)別、導入方法(ウイルスベクターおよび非ウイルス)別、および地域(北米、ヨーロッパなど)別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

CRISPRおよびCRISPR関連(Cas)遺伝子市場は、2025年から2030年にかけて大幅な成長が見込まれています。本レポートは、この市場の規模、成長トレンド、予測を詳細に分析しています。遺伝子編集技術は、もはや専門的な研究ツールにとどまらず、治療法や農業分野における確立されたプラットフォームへと進化しており、その採用が加速しています。

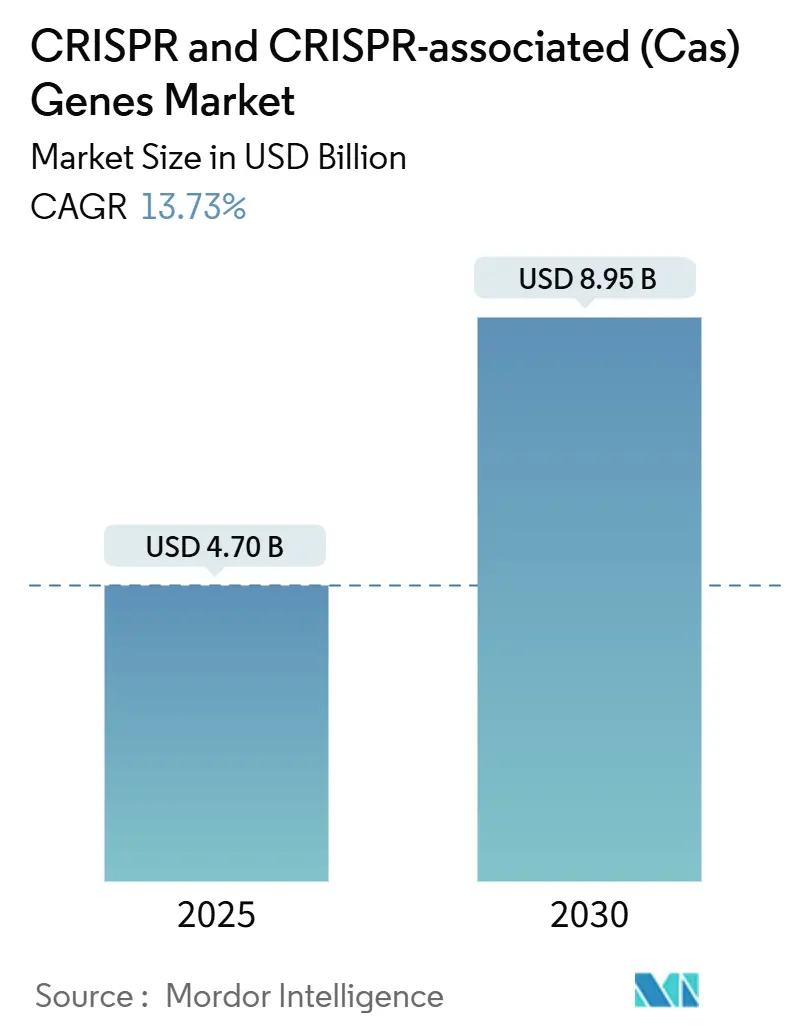

市場規模と成長予測

CRISPRおよびCRISPR関連(Cas)遺伝子市場は、2025年には47.0億米ドルに達し、2030年には89.5億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は13.73%です。地域別に見ると、北米が最大の市場であり、アジア太平洋地域が最も急速に成長する市場とされています。市場の集中度は中程度です。

市場の主要な推進要因

市場成長の主要な推進要因は多岐にわたります。

* CRISPRベース療法のFDA承認: 2023年後半に鎌状赤血球症およびベータサラセミアに対するCasgevyが承認されたことは、規制上の前例を作り、後続の臨床プログラムのリスクを低減しました。2023年にはCRISPR療法に対して14件ものFDA審査指定が与えられ、投資の流れも堅調です。

* デリバリー技術の進歩: 組織特異的なカプシド工学(例:血液脳関門を700倍効率的に通過するSangamoのSTAC-BBB)や、COVID-19ワクチン製造で改良された脂質ナノ粒子(LNP)が、心血管疾患などのin-vivoアプリケーションに利用されています。また、RegeneronによるMammoth Biosciencesへの投資は、超小型ヌクレアーゼの開発を促進しています。

* R&D資金の増加と戦略的提携: VertexとCRISPR Therapeuticsの提携拡大(デュシェンヌ型筋ジストロフィーなど、最大10億米ドル)、GenentechとSangamoの提携(神経疾患、最大19億米ドル)など、共同開発モデルが普及し、規制・製造インフラの共有が進んでいます。

* AI駆動型sgRNA設計の加速: PAMmlaのような機械学習モデルは、オンターゲットおよびオフターゲットの結果を予測し、設計サイクルを数週間短縮しています。AgilentはsgRNAキットのワークフローにAI最適化を組み込み、前臨床期間を短縮しています。

* 遺伝子編集作物の規制緩和: 米国および一部のアジア太平洋地域の規制当局が、従来の育種を模倣した遺伝子編集作物を規制対象外とすることで、市場投入までの時間とコストが大幅に削減されています。

市場の主要な抑制要因

一方で、市場の成長を抑制する要因も存在します。

* オフターゲット安全性と倫理的懸念: 意図しない編集に対する多層的な検出アッセイが求められ、前臨床開発期間の延長とコスト増につながっています。特に欧州では、中枢神経系ターゲットに対して保守的な姿勢が取られています。遺伝子ドライブに関する倫理的議論も、一部地域で一般の認識に影響を与えています。

* 高いCMC(化学・製造・品質管理)および製造コスト: 初のCRISPR療法の患者一人あたり200万米ドルを超える費用は、自家細胞治療に必要な個別化されたクリーンルーム処理が主な要因です。Casヌクレアーゼの供給の75%以上が米国以外の施設に依存しており、サプライチェーンの脆弱性も課題です。

* サプライチェーンの集中: Casヌクレアーゼの供給源が限られていることは、品質のばらつきや輸送遅延のリスクをもたらします。

セグメント別分析

* コンポーネント別: 2024年には製品が総収益の79.10%を占め、ガイドRNAキット、Cas酵素、トランスフェクション試薬などの需要が堅調です。一方、サービスは2030年までに14.35%のCAGRで成長しており、バイオテクノロジー企業がアッセイ開発、細胞株工学、GMPウイルスベクター生産などを専門のCROにアウトソーシングする傾向が強まっています。

* アプリケーション別: 2024年にはバイオメディカル用途が82.23%の収益を占め、高価値の治療法、診断薬、創薬スクリーニングが市場を牽引しています。農業分野は15.45%のCAGRで成長しており、米国での規制緩和や中国のバイオテクノロジー作物栽培奨励政策が追い風となっています。

* 技術別: 2024年にはCRISPR-Cas9が62.54%のシェアを維持していますが、プライム編集は二本鎖切断を回避することで安全性のハードルを軽減し、16.01%のCAGRで成長しています。ベース編集は、改良された特異性とシンプルな試薬構成を兼ね備え、後期臨床試験に進んでいます。

* エンドユーザー別: 2024年にはバイオテクノロジーおよび製薬企業が68.34%のシェアを占めていますが、製造や分析における能力制約からアウトソーシングが増加しています。CRO(受託研究機関)/CDMO(受託開発製造機関)は14.98%のCAGRで最も速く成長しており、GMPベクター生産やin-vivoモデル生成などの専門業務を吸収しています。

* デリバリー方法別: AAVベクターは、長年の安全性データにより現在の承認を支配していますが、ペイロードのサイズ制限があります。脂質ナノ粒子(LNP)は、サイズ制限と免疫原性を回避し、最近の化学的改良により組織特異性が向上しています。ハイブリッドシステムは、カプシドターゲティングと合成キャリアのスケーラビリティを組み合わせ、反復投与や広範な組織への到達を目指し、大手製薬会社から積極的に資金提供を受けています。

地域別分析

* 北米は2024年に47.56%の収益を占め、FDAの明確な規制、豊富なベンチャーキャピタル、ボストンやサンフランシスコ・ベイエリアに集中する専門人材が市場を牽引しています。

* アジア太平洋地域は16.23%のCAGRで最も急速に成長しており、中国の強力な国家資金援助、豊富な人材、700件以上のCRISPR臨床試験がその背景にあります。日本のスマートセルプロジェクトも、高価値バイオ製造への転換を強化しています。

* 欧州は科学的優位性を持つものの、遺伝子編集生物が従来のGMOと同様の厳しい規制を受けるため、商業化が遅れています。

* ラテンアメリカ、中東、アフリカは新興市場であり、規制枠組みが進化途上にありますが、ブラジルのアグリテック分野での早期採用は将来の機会を示唆しています。

競争環境

CRISPRおよびCRISPR関連(Cas)遺伝子市場は中程度に断片化されており、上位5社の純粋な開発企業が総収益の4分の1未満を占めています。CRISPR Therapeutics、Editas Medicine、Intellia Therapeutics、Beam Therapeuticsなどの主要企業は、差別化された技術スタックに焦点を当て、大手製薬会社との提携を通じてパイプラインを強化しています。Thermo FisherやMerck KGaAのようなツールプロバイダーは、初期段階の需要に対応していますが、統合された試薬とソフトウェアスイートを提供する新興企業との競争に直面しています。

2024年から2025年の戦略的動きでは、リスク共有を好む傾向から、買収よりも提携が頻繁に行われています。将来の競争優位性は、デリバリー技術の習得、製造コストの削減、長期的な安全性の実証を同時に達成できる企業に集約されるでしょう。

最近の業界動向

* 2025年5月: CRISPR TherapeuticsはCTX310の第1相データを報告し、トリグリセリドを最大82%削減したことを示しました。

* 2025年5月: Sangamo Therapeuticsは、神経学に焦点を当てたAAVカプシドプログラムに資金を供給するため、2300万米ドルの株式発行を行いました。

* 2025年4月: Beam Therapeuticsは、アルファ-1アンチトリプシン欠損症患者において91%のタンパク質補正を示したBEAM-302の新しいデータを発表しました。

CRISPRおよびCRISPR関連遺伝子市場に関する本レポートは、市場の定義、調査方法、市場の動向、成長予測、競争環境、および将来の展望を詳細に分析しています。

1. 市場の定義と範囲

本調査では、CRISPRおよびCRISPR関連遺伝子市場を、CRISPRヌクレアーゼシステム(Cas9、Cas12、Cas13、ベースエディター、プライムエディター)を用いたゲノム編集、スクリーニング、診断、または細胞株工学に関連するすべての商業製品および有料サービスと定義しています。対象分野は、ヒトの健康、農業、産業生物学にわたります。Mordor Intelligenceによると、この市場は2025年に47億米ドルと評価されており、試薬・キット、酵素、ガイドRNAツール、ライブラリ、受託サービスの5つの主要な構成要素で追跡されます。なお、TALENやジンクフィンガーヌクレアーゼプラットフォームなどの非CRISPRゲノムエディターからの収益は本調査の範囲外です。

2. 調査方法

本レポートでは、市場規模の算出と予測にトップダウンモデルを採用し、研究資金支出、臨床パイプライン数、農業形質承認、診断キット出荷数から世界の需要を再構築しています。これらは、頻繁に注文されるsgRNAキットの平均販売価格と推定試薬量を掛け合わせるなどの選択的なボトムアップチェックによって検証されています。モデルの主要な推進要因には、NIHおよびHorizon Europeの助成金プール、CRISPR IND申請数、ゲノム編集作物の作付面積、キットの平均販売価格動向が含まれます。予測は多変量回帰とARIMA平滑化を通じて行われ、規制変更やオフターゲット安全性データに対するシナリオバッファーが設けられています。

調査は、一次調査と二次調査を組み合わせて実施されています。

* 一次調査: ベンチ科学者、CRISPRツールサプライヤー、CDMO(医薬品開発製造受託機関)幹部、臨床研究者、北米、欧州、アジア太平洋地域の農業バイオテクノロジー規制当局へのインタビューを通じて、入力価格、キット消費率、編集成功率、治療薬の予想普及率などを検証しています。

* 二次調査: 米国NIH RePORTER助成金データベース、FDA生物製剤承認ログ、WHO国際臨床試験登録、USDAおよびEFSA作物承認ファイル、OECD特許統計、IMF価格系列などの公開データから基礎的な情報が収集されています。さらに、査読付きジャーナル、業界団体(BIO、EuropaBioなど)のホワイトペーパー、企業の10-K提出書類、D&B Hoovers(企業レベルの収益分割)、Dow Jones Factiva(グローバルな取引フロー)、Volza(出荷データ)、Questel(特許ランドスケープ)などの有料リソースも活用されています。

データは、アナリストによる2段階のレビューと外部ベンチマークとの比較を通じて検証され、年次でモデルが更新されます。主要な承認や資金調達の変更があった場合には、中間更新も行われます。Mordor Intelligenceの調査は、明確なスコープ、年次更新、複合的な検証方法により、バランスの取れた透明性の高いベースラインを提供し、信頼性の高い戦略的意思決定を支援します。

3. 市場の動向

3.1 市場の推進要因

* CRISPRベース治療薬のFDA承認。

* デリバリー技術(ウイルス性および非ウイルス性)の進歩。

* R&D資金の増加と戦略的パートナーシップの活発化。

* ミトコンドリアin-vivo CRISPRによる希少疾患パイプラインの開拓。

* AI駆動型sgRNA設計によるリードタイムの短縮。

* 遺伝子編集作物の規制緩和。

3.2 市場の阻害要因

* オフターゲット安全性と倫理的懸念。

* 高いCMC(化学・製造・品質管理)および製造コスト構造。

* Casヌクレアーゼにおけるサプライチェーンの集中。

* ジーンドライブの生態学的リスクに対する世論の反発。

4. 市場規模と成長予測(価値)

CRISPRおよびCRISPR関連遺伝子市場は、2030年までに89.5億米ドルに達すると予測されており、CAGR(年平均成長率)は13.73%で成長する見込みです。

4.1 セグメント別の成長予測

* アプリケーション別: 農業アプリケーションが最も高い成長率を示し、2030年までにCAGR 15.45%で拡大すると予測されています。これは、作物規制の合理化が主な要因です。

* 技術タイプ別: プライム編集は、二本鎖切断なしで精密な遺伝子修正を可能にし、オフターゲット安全性の懸念に対応できるため、投資家の注目を集めています。この技術は、技術セグメンテーションにおいて最も速いCAGR 16.01%で成長すると予測されています。

* 地域別: アジア太平洋地域は、中国における強力な政府支援と日本のイノベーションプログラムの恩恵を受け、CAGR 16.23%と最も急速に成長する地域市場となっています。

4.2 主要なセグメンテーション

市場は以下の要素で詳細に分析されています。

* コンポーネント別: 製品、サービス。

* アプリケーション別: 生物医学、農業、産業・合成生物学。

* エンドユーザー別: バイオテクノロジー・製薬会社、学術・政府機関、受託研究・製造機関。

* 技術タイプ別: CRISPR-Cas9、ベース編集、プライム編集、CRISPR-Cas12/13およびその他。

* デリバリー方法別: ウイルスベクター、非ウイルス性(LNP、エレクトロポレーション、ナノキャリア)。

* 地域別: 北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、フランス、イタリア、スペイン、その他欧州)、アジア太平洋(中国、日本、インド、韓国、オーストラリア、その他アジア太平洋)、中東・アフリカ(GCC、南アフリカ、その他中東・アフリカ)、南米(ブラジル、アルゼンチン、その他南米)。

5. 競争環境

本レポートでは、市場集中度、市場シェア分析、および主要企業のプロファイル(CRISPR Therapeutics、Editas Medicine、Intellia Therapeutics、Beam Therapeutics、Caribou Biosciences、Mammoth Biosciences、Synthego、Thermo Fisher Scientific、Merck KGaA、Agilent Technologies、Horizon Discovery、Origene Technologies、Charles River Laboratories、Sangamo Therapeutics、ERS Genomics、Aldevron、Ubigene Biosciences、Cellecta、Applied StemCell、Integrated DNA Technologies、Verve Therapeuticsなど)が提供されています。各企業プロファイルには、グローバルおよび市場レベルの概要、主要セグメント、財務情報(入手可能な場合)、戦略的情報、主要企業の市場ランク/シェア、製品・サービス、および最近の動向が含まれます。

6. 市場機会と将来展望

未開拓分野と満たされていないニーズの評価を通じて、市場の新たな機会と将来の展望が提示されています。

本レポートは、CRISPRおよびCRISPR関連遺伝子市場の包括的な理解を提供し、戦略的な意思決定を支援するための貴重な情報源となるでしょう。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場促進要因

- 4.2.1 CRISPRベース治療薬のFDA承認

- 4.2.2 デリバリー技術の進歩(ウイルス性および非ウイルス性)

- 4.2.3 研究開発資金の増加と戦略的パートナーシップ

- 4.2.4 ミトコンドリアin-vivo CRISPRが希少疾患パイプラインを開拓

- 4.2.5 AI駆動型sgRNA設計によるリードタイムの短縮

- 4.2.6 ゲノム編集作物の規制緩和

-

4.3 市場抑制要因

- 4.3.1 オフターゲット安全性と倫理的懸念

- 4.3.2 高いCMCおよび製造コスト構造

- 4.3.3 Casヌクレアーゼにおけるサプライチェーンの集中

- 4.3.4 遺伝子ドライブの生態系リスクに対する世論の反発

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 新規参入者の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

-

5.1 コンポーネント別

- 5.1.1 製品

- 5.1.2 サービス

-

5.2 アプリケーション別

- 5.2.1 生体医療

- 5.2.2 農業

- 5.2.3 産業・合成生物学

-

5.3 エンドユーザー別

- 5.3.1 バイオテクノロジー・製薬会社

- 5.3.2 学術・政府機関

- 5.3.3 受託研究・製造機関

-

5.4 技術タイプ別

- 5.4.1 CRISPR-Cas9

- 5.4.2 塩基編集

- 5.4.3 プライム編集

- 5.4.4 CRISPR-Cas12/13 およびその他

-

5.5 配送方法別

- 5.5.1 ウイルスベクター

- 5.5.2 非ウイルス性(LNP、エレクトロポレーション、ナノキャリア)

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 ヨーロッパ

- 5.6.2.1 ドイツ

- 5.6.2.2 イギリス

- 5.6.2.3 フランス

- 5.6.2.4 イタリア

- 5.6.2.5 スペイン

- 5.6.2.6 その他のヨーロッパ

- 5.6.3 アジア太平洋

- 5.6.3.1 中国

- 5.6.3.2 日本

- 5.6.3.3 インド

- 5.6.3.4 韓国

- 5.6.3.5 オーストラリア

- 5.6.3.6 その他のアジア太平洋

- 5.6.4 中東およびアフリカ

- 5.6.4.1 GCC

- 5.6.4.2 南アフリカ

- 5.6.4.3 その他の中東およびアフリカ

- 5.6.5 南米

- 5.6.5.1 ブラジル

- 5.6.5.2 アルゼンチン

- 5.6.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.3.1 CRISPR Therapeutics

- 6.3.2 Editas Medicine

- 6.3.3 Intellia Therapeutics

- 6.3.4 Beam Therapeutics

- 6.3.5 Caribou Biosciences

- 6.3.6 Mammoth Biosciences

- 6.3.7 Synthego

- 6.3.8 Thermo Fisher Scientific

- 6.3.9 Merck KGaA (Sigma-Aldrich)

- 6.3.10 Agilent Technologies

- 6.3.11 Horizon Discovery

- 6.3.12 Origene Technologies

- 6.3.13 Charles River Laboratories

- 6.3.14 Sangamo Therapeutics

- 6.3.15 ERS Genomics

- 6.3.16 Aldevron

- 6.3.17 Ubigene Biosciences

- 6.3.18 Cellecta

- 6.3.19 Applied StemCell

- 6.3.20 Integrated DNA Technologies

- 6.3.21 Verve Therapeutics

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

CRISPRおよびCRISPR関連(Cas)遺伝子は、細菌やアーキアが持つ獲得免疫システムに由来する、ゲノム編集技術の中核をなす要素です。CRISPRは「Clustered Regularly Interspaced Short Palindromic Repeats(規則的に配置された短い回文配列の繰り返し)」の略であり、これらの配列は過去に感染したウイルスのDNA断片を記憶として保持しています。Cas遺伝子は、このCRISPR配列と連携して機能するタンパク質をコードしており、特にヌクレアーゼ活性を持つCasタンパク質は、ガイドRNA(gRNA)の指示に従って特定のDNA配列を切断する能力を持っています。このシステムは、標的DNAを極めて高い精度で認識し、切断または改変することを可能にし、生命科学研究や医療分野に革命をもたらしました。

CRISPR-Casシステムには多様な種類が存在し、大きくClass 1とClass 2に分類されます。Class 1システムは複数のCasタンパク質が複合体を形成して機能するのに対し、Class 2システムは単一のCasエフェクタータンパク質がゲノム編集を担うため、操作が比較的容易です。最も広く研究され、利用されているのはClass 2のType IIシステムに属するCas9タンパク質です。Cas9は、ガイドRNA(crRNAとtracrRNAが結合したsgRNA)によって標的DNAに誘導され、PAM(Protospacer Adjacent Motif)と呼ばれる特定の配列を認識した後、二本鎖DNAを切断します。他にも、Type Vシステムに属するCas12a(Cpf1)は、Cas9とは異なるPAM配列を認識し、DNAの末端をずらして切断する特徴があります。また、Type VIシステムに属するCas13は、DNAではなくRNAを標的として切断する能力を持ち、RNA編集やRNA検出に応用されています。これらの多様なCasタンパク質の発見は、ゲノム編集の選択肢を広げ、様々な用途への応用を可能にしています。

CRISPR-Cas技術の用途は非常に広範です。最も主要な用途は、特定の遺伝子をノックアウト(機能停止)させたり、特定の遺伝子配列を挿入・置換したりするゲノム編集です。これにより、基礎研究においては、特定の遺伝子の機能を解明したり、疾患モデル動物を作成したりすることが可能になります。医療分野では、鎌状赤血球症、嚢胞性線維症、ハンチントン病などの遺伝性疾患の治療法開発や、がん免疫療法(CAR-T細胞療法など)の効率化に利用されています。農業分野では、病害抵抗性や収量、栄養価を向上させた作物の開発が進められています。さらに、CRISPR-Casシステムは、その高い特異性を利用して、ウイルスや細菌などの病原体を高感度で検出する診断技術(SHERLOCKやDETECTRなど)にも応用されています。不活性化Cas9(dCas9)を用いることで、DNAを切断せずに特定の遺伝子の発現を活性化(CRISPRa)または抑制(CRISPRi)する遺伝子制御ツールとしても活用されており、エピゲノム編集への応用も期待されています。

CRISPR-Cas技術から派生した関連技術も次々と開発されています。その一つが「塩基編集(Base Editing)」です。これは、Cas9を不活性化し、DNA脱アミノ化酵素と融合させることで、DNA二本鎖切断を伴わずに特定の塩基(例えばCをTに、AをGに)を変換する技術です。これにより、点変異による遺伝性疾患の治療に大きな可能性が開かれました。さらに進化した技術として「プライム編集(Prime Editing)」があります。これは、Cas9ニッカーゼ(一本鎖のみを切断するCas9)と逆転写酵素を融合させ、プライム編集ガイドRNA(pegRNA)を用いることで、塩基の置換、挿入、欠失をより広範囲かつ柔軟に行うことが可能です。これらの技術は、従来のCRISPR-Cas9では困難だった多様な遺伝子変異の修正を可能にします。また、特定の遺伝子を世代を超えて集団全体に広げる「遺伝子ドライブ」技術もCRISPRを用いて開発されていますが、生態系への影響や倫理的な懸念から慎重な議論が求められています。

CRISPR-Cas技術の市場背景は、その発見以来、急速な成長を遂げています。主要なゲノム編集企業として、Editas Medicine、Intellia Therapeutics、CRISPR Therapeuticsなどが挙げられ、これらはCRISPR技術のパイオニアたちによって設立されました。これらの企業は、遺伝性疾患やがんに対するCRISPRベースの治療法の臨床開発を進めており、すでにいくつかの疾患で有望な結果が報告されています。また、塩基編集に特化したBeam Therapeuticsや、プライム編集を開発するPrime Medicineなど、関連技術を専門とする企業も台頭しています。知的財産権を巡る争いは複雑であり、ブロード研究所とカリフォルニア大学バークレー校・ウィーン大学の間で長年にわたる特許紛争が続いていますが、これは技術の商業的価値の高さを示しています。製薬企業との提携や多額の投資が活発に行われ、ゲノム編集市場は今後も拡大が予測されています。

CRISPR-Cas技術の将来展望は非常に明るい一方で、いくつかの課題も抱えています。技術的な進歩としては、オフターゲット効果(意図しない部位でのDNA切断)のさらなる低減、細胞や生体内への効率的かつ安全なデリバリー方法(ウイルスベクター、脂質ナノ粒子など)の開発が重要です。これにより、より多くの疾患に対するin vivo(生体内)での遺伝子治療が現実のものとなるでしょう。再生医療や個別化医療への応用も期待されており、患者自身の細胞を編集して治療に用いるアプローチがさらに発展する可能性があります。しかし、倫理的な問題、特に生殖細胞系列のゲノム編集(次世代に遺伝する改変)については、国際的な議論と厳格な規制枠組みの構築が不可欠です。技術の公平なアクセスや、いわゆる「デザイナーベビー」のような懸念も存在します。今後は、DNAだけでなくRNAやエピゲノムの編集、さらにはタンパク質の改変へと応用範囲が広がり、生命科学のフロンティアをさらに押し広げることが期待されています。