CRISPR技術市場 規模・シェア分析:成長動向と予測 (2025年~2030年)

CRISPR技術市場レポートは、製品・サービス (製品別 [酵素など] およびサービス別 [gRNA設計・合成など])、技術 (CRISPR/Cas9など)、用途 (生物医学など)、エンドユーザー (製薬・バイオテクノロジー企業など)、および地域 (北米、欧州、アジア太平洋など) 別に分類されます。市場予測は、金額 (米ドル) で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

CRISPR技術市場の概要

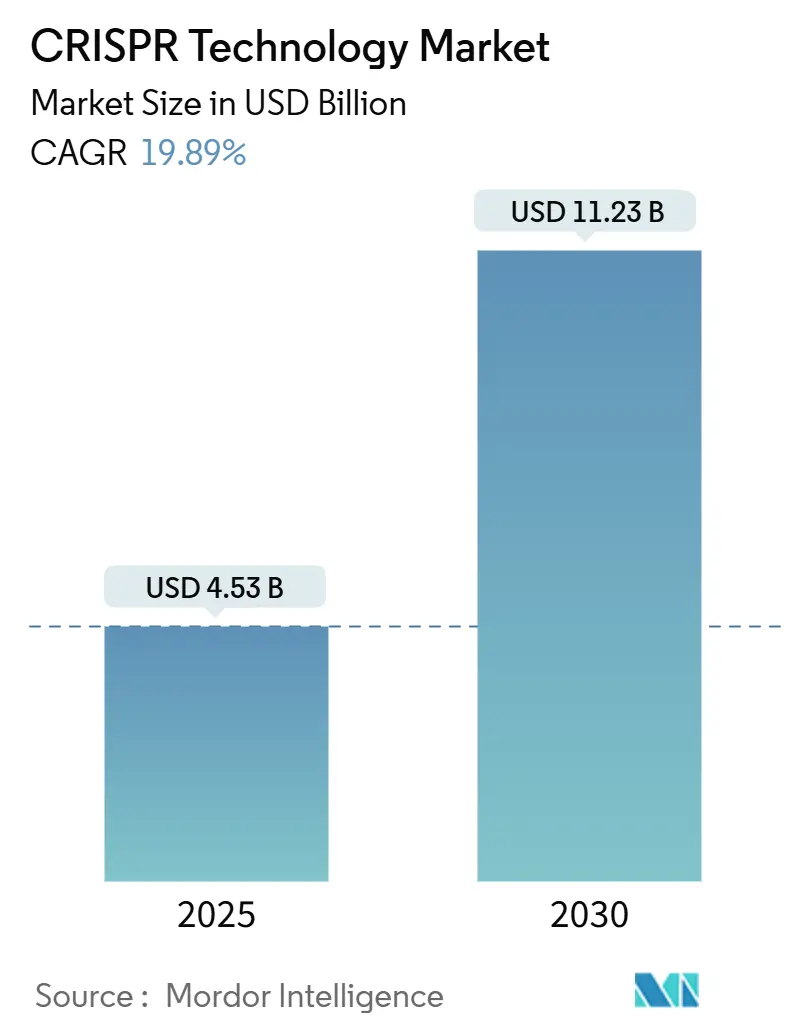

CRISPR技術市場は、2025年には45.3億米ドルと推定され、2030年までに112.3億米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は19.89%と見込まれています。北米が最大の市場であり、アジア太平洋地域が最も急速に成長する市場となるでしょう。市場の集中度は中程度です。

市場の動向と成長要因

2023年12月にβサラセミアおよび鎌状赤血球症に対する初のCRISPR治療薬であるCASGEVYがFDAの承認を得たことが、市場の急速な成長を牽引しています。プライム編集の臨床試験で良好なヒトデータが報告され、試薬コストの低下によりユーザー層が拡大しています。RegeneronによるMammoth Biosciencesへの投資に見られるように、デリバリー技術に関する統合が進んでおり、米国、英国、中国、オーストラリアにおける政府のバイオエコノミーイニシアチブが下流製造を支援しています。規制ガイドラインの明確化と、血液学、腫瘍学、神経学、農業など多岐にわたる用途のパイプラインの拡大が、CRISPR技術市場に恩恵をもたらしています。

主要な成長要因としては、以下の点が挙げられます。

* 遺伝性疾患の臨床パイプラインの拡大(CAGRへの影響:+4.2%): 世界中で40以上のCRISPRベース医薬品が治験段階にあり、CASGEVYの成功は重篤な血液疾患に対する高価格モデルを確立しました。FDAの規制ガイダンスの明確化も、開発期間の短縮に貢献しています。

* 農業バイオテクノロジーにおける遺伝子編集作物の承認急増(CAGRへの影響:+3.8%):

* ゲノム編集コストの低下とツールの民主化(CAGRへの影響:+3.5%):

* in-vivo CRISPR治療のための製薬・バイオテクノロジー戦略的提携(CAGRへの影響:+2.9%): RegeneronとMammoth Biosciences、SanofiとScribe Therapeutics、CRISPR TherapeuticsとCapsidaなどの提携は、デリバリーのボトルネック解消や臨床開発の加速に寄与しています。

* AIを活用した機能ゲノミクス発見の加速(CAGRへの影響:+2.7%): 生成AIの細胞工学ワークフローへの統合や、強化学習によるオフターゲットスクリーニングコストの削減などが、研究開発の効率を高めています。

* 合成生物学のスケールアップを支援する政府のバイオエコノミープログラム(CAGRへの影響:+2.4%): 英国、米国、オーストラリアなどの政府プログラムが、CRISPR技術市場の長期的な成長を支える熟練労働力と共有インフラを育成しています。

市場の抑制要因

一方で、市場の成長を抑制する要因も存在します。

* 厳格な規制審査と進化するコンプライアンスフレームワーク(CAGRへの影響:-2.8%): FDAはゲノムワイドなオフターゲットプロファイリングと長期モニタリングを要求し、開発期間と予算を増加させています。地域ごとの異なる規制要件も、開発企業にとって課題となっています。

* 複雑な知的財産状況と訴訟リスク(CAGRへの影響:-2.3%):

* in-vivo編集のための限られたデリバリーモダリティ(CAGRへの影響:-2.1%):

* 生殖細胞系列編集に関する未解決の倫理的懸念(CAGRへの影響:-1.9%): 遺伝性DNA編集に対する世界的なコンセンサスは否定的であり、食品や環境製品に対する国民の態度も地域差があるため、特定の分野への投資を抑制しています。

セグメント分析

* 製品・サービス別:

* 製品カテゴリーは2024年に63.23%の収益シェアを占め、2030年まで22.03%のCAGRで最速成長すると予測されています。このカテゴリーでは、ガイドRNA、ヌクレアーゼ、デリバリーミックスなどの消耗品を含むキット・試薬が主要な収益源です。AI支援プラットフォームによって実験計画が効率化されるデザインツール/ソフトウェアは、21.34%のCAGRで最も急速に成長しています。

* サービス分野では、医薬品パイプラインにおけるモデルとして重要な細胞株工学が主要な収益源です。機能ゲノミクスプログラムの需要に牽引され、CRISPRスクリーニングサービスも堅調なCAGRを示しています。

* 技術別:

* CRISPR/Cas9は、その広範な検証、シンプルな設計ルール、豊富な既製キットにより、2024年に71.54%のシェアを占めました。しかし、二本鎖切断に関する安全性懸念から、プライム編集、ベース編集、コンパクトなCas12/13システムへの需要が高まっています。プライム編集は2025年の臨床データで持続的な修正が示され、21.45%のCAGRで成長しています。2030年までにCas9のシェアは低下するものの55%以上を維持し、精密プラットフォームの合計シェアは30%を超える可能性があります。

* 用途別:

* バイオメディカル用途は、高価格と大量の試薬需要により、2024年に56.43%の収益を占めました。腫瘍学、血液学、希少疾患が治験パイプラインを支配しています。

* 環境・合成生物学は、気候変動対策の需要に牽引され、22.31%のCAGRで成長しています。農業用途も、EUにおける非遺伝子組み換え作物の規制明確化や、中国、インド、ブラジルでの作付面積拡大により勢いを増しています。

* 2030年までにバイオメディカルが総売上の約半分を占める一方で、環境および産業分野も規模の経済が生まれるにつれてその差を縮めるでしょう。

* エンドユーザー別:

* 製薬・バイオテクノロジー企業は、内部パイプライン投資と提携支払いにより、2024年に50.32%のシェアを占めました。しかし、これらの企業は専門的なステップを受託研究機関(CRO)にアウトソーシングする傾向が強まっており、CROは2030年まで22.56%のCAGRで最速成長すると予測されています。CROの関与は2030年までに倍増する見込みです。

地域分析

* 北米は、成熟したベンチャー資金、有利な償還制度、明確なFDAガイダンスにより、2024年に42.56%の収益を占める最大の市場です。ボストン、サンフランシスコ、サンディエゴがCRISPR技術のエコシステムを形成しています。

* アジア太平洋は、中国の合成生物学パークや遺伝子編集作物に対する規制緩和に牽引され、2025年から2030年の間に20.34%のCAGRで最も急速に成長する地域です。オーストラリアのロードマップやシンガポールのGMPスイート補助金も地域の成長を後押ししています。

* 欧州は、深い規制専門知識と寛大な公的助成金を通じて影響力を維持しています。英国の工学バイオロジー基金やEU支援のSYNBEEアクセラレーターが、食品および環境編集分野のスタートアップを育成しています。

競争環境

ツールセグメントは、Thermo Fisher Scientific、Merck KGaA、Danaherが世界の試薬供給と流通を支配しており、中程度の集中度を示しています。一方、治療薬セグメントは、CRISPR Therapeutics、Intellia、Editas、Beamなどがそれぞれ一桁の収益シェアを占め、集中度は低い状態です。UC BerkeleyとBroad Institute間の知的財産紛争は続いていますが、大手企業は両方のライセンスを取得することでリスクを軽減しています。RegeneronとMammoth、SanofiとScribeなどの戦略的提携が競争を形成しています。デリバリー技術の革新が主要な未開拓分野であり、スタートアップ企業が脂質ナノ粒子やウイルスベクターを開発しています。AIを活用したデザインスイートの登場は、CRISPR技術へのアクセスを民主化しています。2025年から2030年にかけて、広範な特許、デジタル設計エコシステム、スケーラブルなGMP生産、実証済みの臨床安全性を兼ね備えた企業が市場シェアを拡大すると予想されます。

主要企業

CRISPR技術市場の主要企業には、Merck KGaA、GenScript、Danaher、Revvity、ThermoFisher Scientific, Inc.などが挙げられます。

最近の業界動向

* 2025年5月:Prime Medicineは、Alpha-1アンチトリプシン欠損症マウスにおいて最大72%の遺伝子修正を発表し、2026年半ばまでにIND/CTAを計画しています。

* 2025年5月:AldevronとIntegrated DNA Technologiesは、尿素サイクル障害の乳児向けに初の個別化mRNA CRISPR治療を6ヶ月以内に提供しました。

* 2025年5月:CortevaはPairwiseに2500万ドルを投資し、Fulcrumプラットフォームを通じて気候変動に強い作物の開発を加速しています。

このレポートは、ゲノム編集ツールであるCRISPR技術の世界市場について詳細に分析したものです。CRISPR技術は、DNA配列の変更や遺伝子機能の修正を容易にする革新的なツールであり、疾患の治療・予防、遺伝子欠陥の修正、作物の改良など、幅広い分野での応用が期待されています。

市場規模に関して、2025年には45.3億米ドルに達し、商業治療の販売が本格化した最初の年となりました。2030年までには年平均成長率(CAGR)19.89%で成長し、市場収益は約112.3億米ドルに達すると予測されています。

市場の成長を牽引する主な要因としては、遺伝性疾患に対する臨床パイプラインの拡大、農業バイオテクノロジー分野における遺伝子編集作物の承認増加、ゲノム編集コストの低下とツールの普及が挙げられます。また、in-vivo CRISPR治療に向けた製薬・バイオテクノロジー企業間の戦略的提携、AIを活用した機能ゲノミクス発見の加速、合成生物学のスケールアップを支援する政府のバイオエコノミープログラムも重要な推進力となっています。

一方で、市場の成長を抑制する要因も存在します。厳格な規制審査と進化するコンプライアンスフレームワーク、生殖細胞系列編集に関する未解決の倫理的懸念、複雑な知的財産(IP)の状況とそれに伴う訴訟リスク、そしてin-vivo編集のための限られたデリバリーモダリティが主な課題として挙げられています。

本レポートでは、市場を製品・サービス、技術、用途、エンドユーザー、地域別に詳細にセグメント化して分析しています。

製品・サービス別では、酵素、キット・試薬、ガイドRNA、CRISPRライブラリ、デザインツール/ソフトウェアなどの製品と、gRNA設計・合成、細胞株工学、動物モデル生成、CRISPRスクリーニングサービスなどのサービスが含まれます。

技術別では、CRISPR/Cas9、CRISPR/Cas12、CRISPR/Cas13、Base Editing、Prime Editingなどが分析対象です。

用途別では、生物医学、農業、産業バイオテクノロジー、環境・合成生物学などが含まれ、エンドユーザー別では、製薬・バイオテクノロジー企業、学術・政府研究機関、受託研究機関(CRO)などが対象となります。

地域別では、北米、欧州、アジア太平洋、中東・アフリカ、南米の各市場が詳細に調査されています。

特に、地域別ではアジア太平洋地域が公共資金の強力な支援と製造投資の増加により、20.34%のCAGRで最も急速に拡大すると予測されています。また、エンドユーザーの観点からは、製薬会社がコスト管理と開発期間の短縮のために複雑なゲノム編集作業を受託研究機関(CRO)に外部委託する傾向が強まっており、CROの需要は22.56%のCAGRで増加すると見込まれています。

さらに、レポートでは市場の競争環境についても分析しており、市場集中度、市場シェア分析、Agilent Technologies、Beam Therapeutics、CRISPR Therapeutics、Thermo Fisher Scientificなど主要企業の詳細なプロファイルが含まれています。これにより、各企業のグローバルおよび市場レベルの概要、主要事業セグメント、財務状況、従業員数、市場ランク、製品・サービス、最近の動向などが把握できます。

最後に、市場の機会と将来の展望についても言及されており、未開拓の分野や満たされていないニーズの評価を通じて、今後の成長戦略に資する情報が提供されています。

1. 序論

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場促進要因

- 4.2.1 遺伝性疾患の臨床パイプラインの拡大

- 4.2.2 農業バイオテクノロジーにおけるゲノム編集作物の承認の急増

- 4.2.3 ゲノム編集コストの低下とツールの民主化

- 4.2.4 in vivo CRISPR療法のための戦略的製薬・バイオテクノロジー提携

- 4.2.5 AIを活用した機能ゲノミクス発見の加速

- 4.2.6 合成生物学の規模拡大を支援する政府のバイオエコノミープログラム

-

4.3 市場抑制要因

- 4.3.1 厳格な規制審査と進化するコンプライアンスフレームワーク

- 4.3.2 生殖細胞系列編集に関する未解決の倫理的懸念

- 4.3.3 複雑な知的財産状況と訴訟リスク

- 4.3.4 in vivo編集のための限られた送達様式

- 4.4 規制状況

- 4.5 技術的展望

-

4.6 ポーターの5つの力分析

- 4.6.1 新規参入の脅威

- 4.6.2 買い手の交渉力

- 4.6.3 供給者の交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争上の対抗関係

5. 市場規模と成長予測(金額、米ドル)

-

5.1 製品およびサービス別

- 5.1.1 製品別

- 5.1.1.1 酵素

- 5.1.1.2 キットおよび試薬

- 5.1.1.3 ガイドRNA

- 5.1.1.4 CRISPRライブラリ

- 5.1.1.5 設計ツール/ソフトウェア

- 5.1.1.6 その他の製品

- 5.1.2 サービス別

- 5.1.2.1 gRNA設計および合成

- 5.1.2.2 細胞株工学

- 5.1.2.3 動物モデル作製

- 5.1.2.4 CRISPRスクリーニングサービス

- 5.1.2.5 その他のサービス

-

5.2 技術別

- 5.2.1 CRISPR/Cas9

- 5.2.2 CRISPR/Cas12

- 5.2.3 CRISPR/Cas13

- 5.2.4 塩基編集

- 5.2.5 プライム編集

- 5.2.6 その他の技術

-

5.3 用途別

- 5.3.1 生体医療

- 5.3.2 農業

- 5.3.3 産業バイオテクノロジー

- 5.3.4 環境および合成生物学

- 5.3.5 その他の用途

-

5.4 エンドユーザー別

- 5.4.1 製薬およびバイオテクノロジー企業

- 5.4.2 学術および政府研究機関

- 5.4.3 受託研究機関

- 5.4.4 その他のエンドユーザー

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他の欧州

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 オーストラリア

- 5.5.3.5 韓国

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東およびアフリカ

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東およびアフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要事業セグメント、財務、従業員数、主要情報、市場ランク、市場シェア、製品とサービス、および最近の動向の分析を含む)

- 6.3.1 アジレント・テクノロジー

- 6.3.2 ビーム・セラピューティクス

- 6.3.3 カリブー・バイオサイエンス

- 6.3.4 セレクタ

- 6.3.5 CRISPRセラピューティクス

- 6.3.6 ダナハー (IDT)

- 6.3.7 エディタス・メディシン

- 6.3.8 ERSゲノミクス

- 6.3.9 ジェンスクリプト

- 6.3.10 インテグレーテッド・マイクロバイオーム・セラピューティクス

- 6.3.11 インテリア・セラピューティクス

- 6.3.12 メルクKGaA

- 6.3.13 ニューイングランド・バイオラボ

- 6.3.14 オリジーン・テクノロジーズ

- 6.3.15 プレシジョン・バイオサイエンス

- 6.3.16 レブビティ・インク

- 6.3.17 サンガモ・セラピューティクス

- 6.3.18 シンセゴ

- 6.3.19 タカラバイオ

- 6.3.20 サーモフィッシャーサイエンティフィック

7. 市場機会 & 将来展望

*** 本調査レポートに関するお問い合わせ ***

CRISPR技術は、近年、生命科学分野において最も革新的な進歩の一つとして注目されています。その正式名称は「Clustered Regularly Interspaced Short Palindromic Repeats(クラスター化された規則的な間隔を置く短い回文配列)」であり、元々は細菌やアーキアがウイルスなどの外来遺伝子から身を守るための免疫システムとして発見されました。このシステムを遺伝子編集ツールとして応用したものが、現在広く利用されているCRISPR技術です。CRISPR技術の基本的なメカニズムは、ガイドRNA(gRNA)と呼ばれる短いRNA分子が、標的となるDNA配列を正確に認識し、Cas(CRISPR-associated)タンパク質(代表的なものにCas9があります)をその部位へと誘導することにあります。Casタンパク質は、ガイドRNAに導かれた標的DNAを切断する「分子ハサミ」の役割を果たします。DNAが切断されると、細胞は自身のDNA修復メカニズムを働かせます。この修復過程を利用して、特定の遺伝子を不活性化(ノックアウト)したり、あるいは新しい遺伝子配列を挿入したり、既存の配列を修正したりすることが可能になります。これにより、生命体の遺伝情報を高精度かつ比較的容易に改変できるようになりました。

CRISPR技術にはいくつかの種類があり、それぞれ異なる特性と用途を持っています。最も広く知られているのは「CRISPR-Cas9」システムで、化膿レンサ球菌由来のCas9タンパク質を使用します。