集中治療診断市場の規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

クリティカルケア診断市場レポートは、検査タイプ(フローサイトメトリー、血液学検査、微生物学・感染症検査など)、技術(中央検査室アナライザーなど)、エンドユーザー(集中治療室など)、検体タイプ(全血など)、および地域(北米、ヨーロッパ、アジア太平洋、中東・アフリカ、南米)別にセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

クリティカルケア診断市場の概要

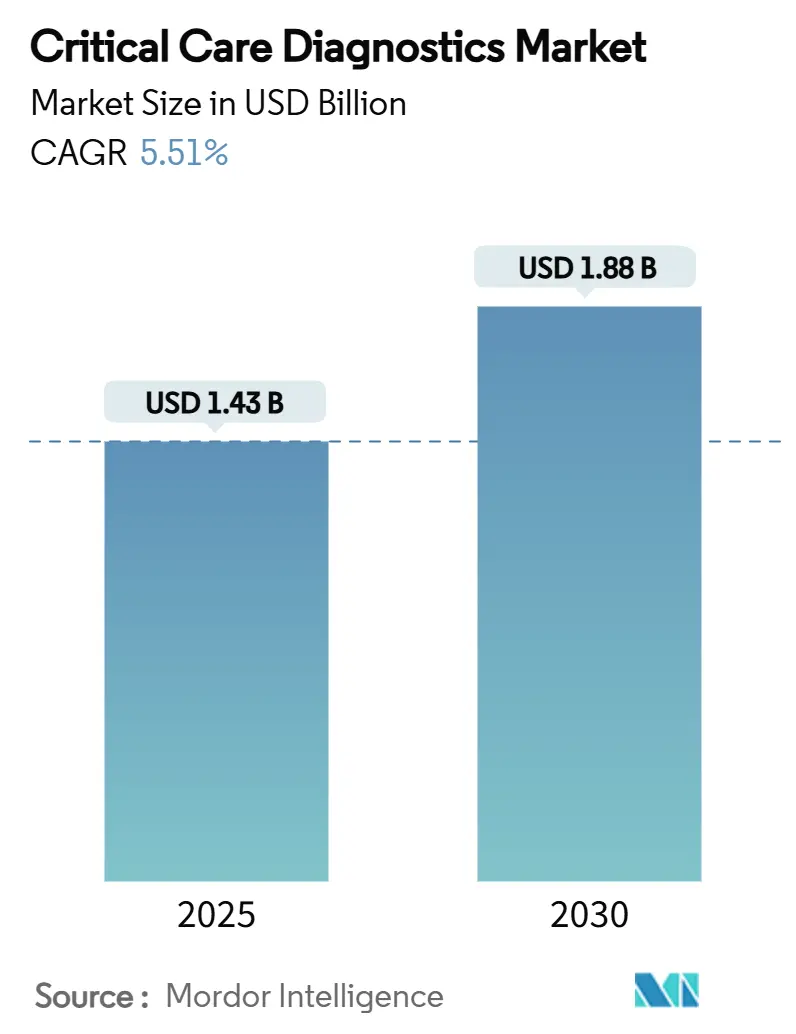

クリティカルケア診断市場は、2025年には14.3億米ドル、2030年には18.8億米ドルに達すると予測されており、2025年から2030年までの年間平均成長率(CAGR)は5.51%で拡大すると見込まれています。この市場は、アジア太平洋地域が最も急速に成長し、北米が最大の市場シェアを占めています。市場の集中度は中程度です。

集中治療室(ICU)、救急部門、移動式ICUにおける迅速なトリアージへの需要の高まりが、病院予算においてベッドサイドアナライザーを重要な位置に置いています。敗血症、心血管疾患、急性呼吸器疾患の症例増加は、結果のターンアラウンドタイムを数時間から数分に短縮する機器の購入を促進しています。主要な医療システムにおけるデジタル化プログラムは、構造化データを電子記録に直接送信し、AIダッシュボードが長期的なバイオマーカートレンドを実行可能なケアパスウェイに変換するアナライザーを求めています。アジア太平洋地域における公共インフラの拡大や、超高速病原体・宿主応答アッセイに特化したスタートアップ企業へのプライベートエクイティ投資が継続的に行われており、競争環境を再構築し、機器の交換サイクルを加速させています。

主要な市場動向

* 技術別では、ポイントオブケア(PoC)システムが2024年にクリティカルケア診断市場シェアの52.56%を占め、AI対応意思決定支援ソフトウェアは2030年までに7.78%のCAGRで成長すると予測されています。

* エンドユーザー別では、ICUが2024年に市場規模の41.45%を占め、救急車および移動式ICUは2025年から2030年の間に8.65%のCAGRで最も急速に成長すると予測されています。

* 検査タイプ別では、血液学検査が2024年に24.45%の収益シェアでリードし、ルーチンおよび特殊化学検査は2030年までに7.65%のCAGRで増加すると予想されています。

* 検体タイプ別では、全血フォーマットが2024年の収益の40.36%を占め、血漿および血清アプリケーションは2030年までに8.22%のCAGRで成長を牽引すると予測されています。

* 地域別では、北米が2024年に35.2%の収益シェアを占め、アジア太平洋地域は2030年までに9.5%のCAGRで最も急速に成長すると予測されています。

本レポートは、救命救急診断市場に関する包括的な分析を提供しています。

1. レポートの概要と目的

本レポートの対象とする救命救急(クリティカルケア)とは、生命を脅かす健康状態にある患者が、臓器不全のリスクに直面している場合に、即座の注意を要するニーズを満たすことを指します。治療には、患者の臓器機能を安定させ、状態を改善することを目的とした、高度な治療、モニタリング、および診断技術が不可欠です。

市場は、検査タイプ、技術、エンドユーザー、サンプルタイプ、および地理的地域(北米、ヨーロッパ、アジア太平洋、中東・アフリカ、南米)別に詳細にセグメント化されています。また、世界主要地域における17カ国の市場規模とトレンドを米ドル(USD)で提供し、その価値を分析しています。

2. 市場規模と成長予測

救命救急診断市場は、2025年には14.3億米ドルに達すると予測されています。さらに、2025年から2030年にかけて、年平均成長率(CAGR)5.51%で着実に成長すると見込まれております。

3. 市場の推進要因

市場の成長を牽引する主な要因は以下の通りです。

* 迅速な診断を必要とする重篤な疾患の負担が増加していること。

* 急性期医療現場におけるポイントオブケア(POC)検査の利用が拡大していること。

* 診断機能がコネクテッド病院エコシステムに統合されつつあること。

* 集中治療インフラに対する政府および民間からの投資が増加していること。

* 検査速度と精度を向上させる継続的な技術革新が進んでいること。

* 早期の臨床意思決定を重視する価値ベース医療への移行が進んでいること。

4. 市場の阻害要因

一方で、市場の成長を抑制する可能性のある要因も存在します。

* 高度な診断プラットフォームの高額な設備投資および運用コスト。

* クリティカルケア検査室における熟練した労働力の不足。

* 新規検査に対する規制および償還の不確実性。

* コネクテッド診断デバイスにおけるデータセキュリティとプライバシーに関する懸念。

5. 主要セグメントの動向

* 技術別: AI対応意思決定支援システムが最も急速に成長するセグメントであり、2030年までに7.78%のCAGRで成長すると予測されています。また、ポイントオブケア(POC)システムは、2024年の世界収益の52.56%を占める主要なセグメントです。その他、セントラルラボアナライザー、分子診断(PCR/NGS)、免疫測定プラットフォーム、マイクロ流体・ラボオンチップなどが含まれます。

* 地域別: アジア太平洋地域が最も高い成長率を示し、2030年までに6.54%のCAGRを記録すると予想されています。北米、ヨーロッパ、中東・アフリカ、南米も重要な市場地域です。

* 検査タイプ別: フローサイトメトリー、血液検査、微生物・感染症検査、凝固検査、免疫タンパク質アッセイ、ルーチン・特殊化学検査、その他の検査タイプが含まれます。

* エンドユーザー別: 集中治療室(ICU)、救急治療室(ER)、手術室(OR)、救急車・モバイルICU、その他のエンドユーザーが分析対象です。

* サンプルタイプ別: 全血、血漿/血清、POC毛細管、呼吸器分泌物、その他のサンプルタイプが調査されています。

6. 競争環境

市場は特定の企業に集中しており、BD、Roche、Abbott、Siemens Healthineers、Danaher(Beckman Coulter & Cepheidを含む)の5社が、2024年の収益の約55%を占めています。レポートでは、これら主要企業を含む20社の企業プロファイルが提供され、グローバルおよび市場レベルの概要、主要事業セグメント、財務状況、従業員数、市場ランク、市場シェア、製品とサービス、および最近の動向などが詳細に分析されています。

7. 市場機会と将来展望

本レポートは、市場における未開拓領域(ホワイトスペース)や満たされていないニーズの評価も行い、将来の成長機会を特定しています。これにより、市場参加者にとっての戦略的な洞察を提供しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 迅速な診断を必要とする重篤な疾患の負担の増加

- 4.2.2 救急医療現場におけるポイントオブケア検査の拡大

- 4.2.3 診断のコネクテッド病院エコシステムへの統合

- 4.2.4 集中治療インフラへの政府および民間投資

- 4.2.5 検査速度と精度を向上させる継続的な技術革新

- 4.2.6 早期の臨床意思決定を重視する価値ベースのケアへの移行

- 4.3 市場の阻害要因

- 4.3.1 高度な診断プラットフォームの高い設備投資および運用コスト

- 4.3.2 集中治療検査室における熟練した労働力の不足

- 4.3.3 新規検査に対する規制および償還の不確実性

- 4.3.4 コネクテッド診断デバイスにおけるデータセキュリティとプライバシーの懸念

- 4.4 規制環境

- 4.5 ポーターの5つの力分析

- 4.5.1 新規参入者の脅威

- 4.5.2 買い手の交渉力

- 4.5.3 供給者の交渉力

- 4.5.4 代替品の脅威

- 4.5.5 競争上の対立

5. 市場規模と成長予測 (金額、米ドル)

- 5.1 検査タイプ別

- 5.1.1 フローサイトメトリー

- 5.1.2 血液検査

- 5.1.3 微生物学および感染症検査

- 5.1.4 凝固検査

- 5.1.5 免疫タンパク質アッセイ

- 5.1.6 一般および特殊化学

- 5.1.7 その他の検査タイプ

- 5.2 技術別

- 5.2.1 中央検査室分析装置

- 5.2.2 ポイントオブケアデバイス

- 5.2.3 分子診断 (PCR/NGS)

- 5.2.4 免疫測定プラットフォーム

- 5.2.5 マイクロ流体およびラボオンチップ

- 5.2.6 AI対応意思決定支援システム

- 5.3 エンドユーザー別

- 5.3.1 集中治療室 (ICU)

- 5.3.2 救急治療室 (ER)

- 5.3.3 手術室 (OR)

- 5.3.4 救急車および移動式ICU

- 5.3.5 その他のエンドユーザー

- 5.4 検体タイプ別

- 5.4.1 全血

- 5.4.2 血漿 / 血清

- 5.4.3 ポイントオブケア毛細管

- 5.4.4 呼吸器分泌物

- 5.4.5 その他の検体タイプ

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 オーストラリア

- 5.5.3.5 韓国

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東およびアフリカ

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東およびアフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要事業セグメント、財務、従業員数、主要情報、市場ランク、市場シェア、製品とサービス、および最近の動向の分析を含む)

- 6.3.1 アボット

- 6.3.2 F. ホフマン・ラ・ロシュ

- 6.3.3 シーメンス ヘルスケア

- 6.3.4 ダナハー(ベックマン・コールター & セフェイド)

- 6.3.5 バイオメリュー

- 6.3.6 シスメックス株式会社

- 6.3.7 ベクトン・ディッキンソン・アンド・カンパニー

- 6.3.8 サーモフィッシャーサイエンティフィック

- 6.3.9 バイエルAG

- 6.3.10 ケムバイオ・ダイアグノスティクス

- 6.3.11 ラジオメーター・メディカル

- 6.3.12 インストゥルメンテーション・ラボラトリー(ヴェルフェン)

- 6.3.13 ノヴァ・バイオメディカル

- 6.3.14 クイデルオルソ

- 6.3.15 ヴェルフェン・グループ

- 6.3.16 ピクセル・メディカル

- 6.3.17 トルビアン・ヘルス

- 6.3.18 EKFダイアグノスティクス

- 6.3.19 オプティメディカル・システムズ

- 6.3.20 ランドックス・ラボラトリーズ

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

集中治療診断とは、集中治療室(ICU)に入室している重症患者様の病態を正確かつ迅速に把握し、適切な治療方針を決定するために行われる一連の診断プロセスを指します。患者様の生命維持に関わる重要な臓器機能が破綻している、あるいはその危険性が高い状況において、刻一刻と変化する病態を継続的に評価し、治療介入の効果を判定することが求められます。この診断は、多臓器不全、敗血症、急性呼吸窮迫症候群(ARDS)、重症外傷、脳卒中、心筋梗塞など、多岐にわたる重篤な疾患を対象とし、患者様の予後を大きく左右する極めて重要な医療行為でございます。

集中治療診断には、様々な種類がございます。まず、臨床診断として、患者様の既往歴、現病歴、身体診察所見(意識レベル、呼吸状態、循環動態、神経学的所見など)に基づいた総合的な評価が行われます。次に、検査診断として、血液検査(血算、電解質、肝機能、腎機能、凝固系、炎症マーカー、血液ガス分析など)、尿検査、髄液検査、微生物学的検査(培養検査)などが頻繁に実施されます。画像診断も不可欠であり、胸部X線、CT、MRI、超音波検査(心臓超音波、肺超音波、腹部超音波など)が用いられ、特にベッドサイドで迅速に実施できるポータブルX線や超音波検査は、ICUにおいて非常に有用でございます。さらに、心電図、血圧(観血的・非観血的)、経皮的酸素飽和度(SpO2)、中心静脈圧(CVP)、肺動脈圧(PAP)、頭蓋内圧(ICP)、心拍出量、呼吸力学などの生理学的モニタリングも、病態の連続的な把握に欠かせません。必要に応じて、脳波や誘発電位などの機能診断、あるいは病理診断のための生検が行われることもございます。

これらの診断は、多岐にわたる用途で活用されます。最も重要なのは、患者様の初期評価とトリアージであり、生命を脅かす緊急性の高い病態(ショック、呼吸不全、急性冠症候群、脳卒中など)を迅速に特定し、治療の優先順位を決定することです。また、診断結果は、輸液療法、昇圧剤投与、人工呼吸器設定、抗菌薬選択、外科的介入の要否など、具体的な治療方針の立案に直接的に影響を与えます。治療開始後も、診断は継続的に行われ、治療効果のモニタリング、合併症の早期発見(人工呼吸器関連肺炎、急性腎障害、せん妄など)、そして予後予測に役立てられます。患者様やご家族への病状説明、治療計画の共有においても、客観的な診断データは重要な根拠となります。

集中治療診断を支える関連技術は日々進化しております。高度な生体情報モニタリングシステムは、複数の生理学的データを統合的に表示し、異常をアラートで知らせます。ベッドサイドで迅速に検査結果が得られるPOCT(Point-of-Care Testing)機器は、血液ガス、電解質、乳酸、心筋マーカー、凝固能などを数分で測定可能にし、診断から治療までの時間を大幅に短縮します。ポータブルな画像診断装置、特にベッドサイド超音波は、非侵襲的かつリアルタイムに臓器の状態を評価できるため、ICUにおいてその重要性が増しております。電子カルテシステム(EHR)や臨床意思決定支援システム(CDSS)は、膨大な患者データを統合し、診断や治療に関する情報提供、アラート機能を通じて医療者の意思決定を支援します。近年では、遠隔地の専門医がICU患者をモニタリングし、助言を行うテレICUシステムや、人工知能(AI)や機械学習(ML)を活用した診断支援技術も注目されています。これらは、敗血症やARDSなどの重篤な病態の早期予測、画像診断の自動解析、異常検知などに活用され始めております。

市場背景としては、高齢化社会の進展に伴う重症患者数の増加、生活習慣病の増加、そして医療技術の高度化が、集中治療診断の需要を押し上げています。特に、COVID-19パンデミックのような公衆衛生上の危機は、集中治療の重要性と、迅速かつ正確な診断の必要性を改めて浮き彫りにしました。医療費抑制の圧力が高まる中で、効率的かつ質の高い医療を提供するためには、正確な診断による適切な治療介入が不可欠であり、これが診断技術への投資を促進しています。また、集中治療専門医の不足は、AIやテレICUのような技術が、専門知識を補完し、医療資源の最適化に貢献する可能性を示唆しています。個別化医療への関心の高まりも、患者個々の特性に応じた精密な診断の発展を後押ししています。

将来展望として、集中治療診断はさらなる進化を遂げると予想されます。AIと機械学習の応用は、より高度な予測分析を可能にし、患者様の病態悪化を早期に予測したり、治療反応性を評価したりする能力が向上するでしょう。非侵襲的かつ連続的なモニタリング技術の開発が進み、患者様の負担を軽減しながら、より詳細な生体情報をリアルタイムで取得できるようになることが期待されます。ゲノム情報やプロテオミクスなどのオミクス解析を診断に統合することで、患者様一人ひとりの遺伝的背景や分子レベルでの病態に応じた、より個別化された精密医療が実現する可能性もございます。テレICUシステムは、地理的な制約を超えて専門医療へのアクセスを拡大し、医療格差の是正に貢献するでしょう。また、診断機器の小型化、ポータブル化はさらに進み、より多様な環境での迅速な診断を可能にします。これらの技術革新は、集中治療の質を向上させ、患者様の予後改善に大きく貢献すると考えられますが、同時に、データプライバシー、アルゴリズムの偏り、人間とAIの協調といった倫理的・社会的な課題への対応も重要となります。