越境決済市場規模とシェア分析 – 成長トレンドと予測 (2025年 – 2030年)

越境決済市場レポートは、取引タイプ(B2B、C2Cなど)、チャネル(銀行送金(SWIFT、ACH、RTP)、カードなど)、企業規模(中小企業、大企業)、エンドユーザー(事業法人、個人/消費者、政府)、および地域別に分類されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

国境を越えた決済市場の概要

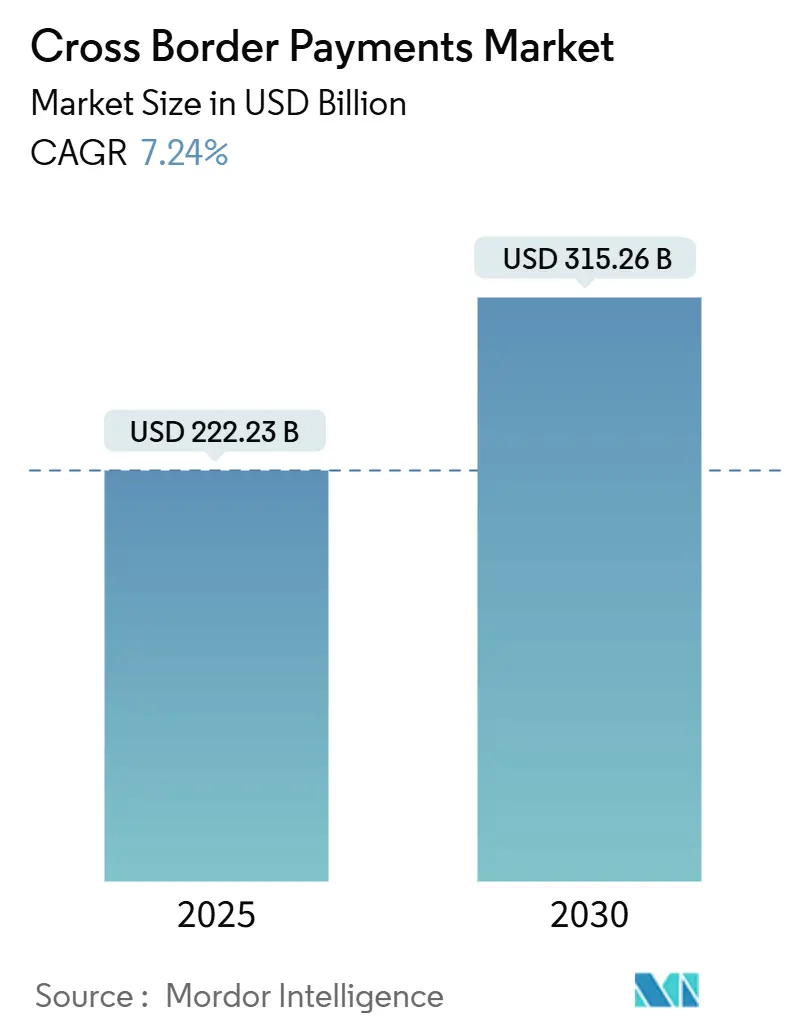

国境を越えた決済市場は、2025年には2,222.3億米ドルと評価され、2030年には3,152.6億米ドルに達すると予測されており、2025年から2030年にかけて年平均成長率(CAGR)7.24%で着実に成長しています。この成長は、摩擦のない国際商取引への持続的な需要、デジタルウォレットの急速な普及、主要な決済システムにおけるISO 20022の展開によって支えられています。世界のEコマース事業者がサプライヤー基盤を拡大していることで、B2B取引の件数と平均取引額が増加しています。同時に、高速決済の相互連携やAI主導のコンプライアンススクリーニングの進展により、決済サイクルが短縮され、新たな企業ユーザーを引き付けています。フィンテック企業の参入は、透明性と価格設定において既存企業に圧力をかけており、大手プロセッサーが規模のメリットを追求する中で統合が進んでいます。しかし、エキゾチック通貨のFXマークアップや、高リスク回廊におけるコルレス銀行の撤退によるコスト上昇という課題も存在し、これが利益率の拡大を抑制しています。

主要な市場分析のポイント

* 取引タイプ別: B2B決済が2024年に市場シェアの60.01%を占め、C2C決済は2030年までに9.04%のCAGRで成長すると予測されています。

* チャネル別: 銀行振込が2024年に市場規模の45.32%を占め、送金事業者(MTO)は2025年から2030年にかけて8.21%のCAGRで成長すると見込まれています。

* 企業規模別: 大企業が2024年に市場規模の65.21%を占めましたが、中小企業(SME)は2030年までに8.5%のCAGRで拡大すると予測されています。

* エンドユーザー別: 事業法人(ビジネスエンタープライズ)が2024年に市場シェアの63.54%を占め、個人ユーザーは予測期間中に7.9%のCAGRで成長しています。

* 地域別: 北米が2024年に市場規模の34.74%を占め、アジア太平洋地域は2030年までに9.4%のCAGRで最も急速な地域成長を記録しています。

市場のトレンドと洞察:推進要因

* アジアにおけるB2B Eコマース輸出量の増加(CAGRへの影響:+1.2%): 中国、インド、ASEAN諸国のB2Bマーチャントが国際オンライン販売を加速させており、決済ゲートウェイやマーケットプレイスを通じた決済額が増加しています。例えば、中国-ASEAN間の取引は2024年に1,517億米ドルに達し、前年比14.3%増となりました。プラットフォームセラーは、中規模取引において信用状に代わり、カードオンファイルや現地ウォレットのオプションを好む傾向にあります。

* EU決済ハブにおけるISO 20022メッセージング標準の採用拡大(CAGRへの影響:+0.8%): 欧州におけるISO 20022への段階的な移行は、データフィールドを充実させ、参照形式を標準化することで、修正率とAMLの誤検知を直接的に削減します。2024年12月時点での企業導入率は32.9%ですが、2025年11月までに完全な導入が義務付けられています。

* SWIFT gpiとインスタントFXウィンドウによる即日決済需要の促進(CAGRへの影響:+0.6%): gpi取引の90%が1時間以内に受取銀行に到達しており、G20の速度目標を2年早く達成しています。財務チームはUETR(Unique End-to-end Transaction Reference)を活用してステータスを監視し、流動性バッファを早期に解放することで、内部資金効率を高めています。

* PSD3主導のオープンバンキングAPIによる欧州のクロスボーダーP2P加速(CAGRへの影響:+0.5%): 第三次決済サービス指令(PSD3)は、非銀行系PSPの競争環境を広げ、より強力な消費者保護を義務付けています。2027年までに、クロスボーダーP2Pアプリはカードループに依存することなく、EUの銀行口座から直接即時支払いを開始できるようになります。

* ラテンアメリカにおけるギグエコノミープラットフォームによる多通貨ウォレットの採用(CAGRへの影響:+0.4%)

* 企業財務における集中流動性のための仮想口座への移行(CAGRへの影響:+0.3%): 仮想口座は、企業が複数の事業体や地域からの資金を単一の物理的な銀行口座に集約しながら、経理処理と報告のために個別の仮想口座を維持することを可能にします。これにより、リアルタイムの資金可視性が向上し、照合が自動化され、運転資金が最適化されることで、より効率的な流動性管理と銀行手数料の削減につながります。

* 新興市場におけるリアルタイム決済インフラの拡大(CAGRへの影響:+0.7%): インドのUPI、ブラジルのPix、ナイジェリアのNIPなど、新興国では国内リアルタイム決済システムが急速に普及しています。これらのシステムは、低コストで即時性の高い取引を可能にし、デジタル経済への参加を促進しています。特に、クロスボーダー決済への応用が期待されており、地域間の貿易と送金を活性化させるでしょう。

* ブロックチェーン技術と分散型台帳技術(DLT)のパイロットプロジェクトの増加(CAGRへの影響:+0.2%): 中央銀行デジタル通貨(CBDC)の探求や、企業間(B2B)決済におけるDLTベースのソリューションの試験運用が進んでいます。これらの技術は、決済の透明性、セキュリティ、効率性を向上させる可能性を秘めていますが、規制の枠組みや相互運用性の課題が依然として残っています。初期段階では限定的な影響に留まるものの、長期的には決済エコシステムを根本的に変革する可能性があります。

これらの要因は、世界の決済市場のCAGRを複合的に押し上げ、2027年までに年間取引額がXX兆ドルに達すると予測されています。特に、即時決済とオープンバンキングのトレンドが、市場成長の主要な牽引役となるでしょう。

このレポートは、異なる国に所在する当事者間で発生する金融取引、すなわちクロスボーダー決済市場について詳細に分析しています。クロスボーダー決済とは、銀行やその他の金融機関を通じて国境を越えて資金や資産が移動するプロセスを指します。本市場は、取引タイプ(B2B、C2C、ホールセールなど)、チャネル(銀行振込、カード、送金事業者など)、企業規模、エンドユーザー、および地域(北米、欧州、アジア太平洋、中東、アフリカ、南米、オセアニア)別にセグメント化され、市場規模と予測が米ドル建てで提供されています。

市場の主要な推進要因としては、以下の点が挙げられます。

* アジア地域におけるB2B Eコマース輸出量の増加。

* EUの決済ハブにおけるISO 20022メッセージング標準の採用拡大。

* SWIFT gpiおよび即時FXウィンドウの普及による同日決済需要の促進。

* PSD3(決済サービス指令3)主導のオープンバンキングAPIの進化による欧州でのクロスボーダーP2P決済の加速。

* ラテンアメリカ(LATAM)のギグエコノミープラットフォームにおける多通貨ウォレットの採用。

* 企業財務部門が集中流動性管理のために仮想口座へ移行する動き。

一方で、市場の成長を阻害する要因も存在します。

* グローバル銀行によるアフリカ地域でのコルレス銀行関係の削減(デリスキング)。

* エキゾチック通貨回廊における為替マークアップの高止まり。

* リアルタイム決済スキームの断片化が相互接続の取り組みを妨げている点。

* 中東・北アフリカ(MENA)地域におけるデータレジデンシー規則がクラウド展開を制限している状況。

市場の成長予測では、クロスボーダー決済市場全体で年平均成長率(CAGR)7.24%を記録すると見込まれています。特に、アジア太平洋地域はデジタルコマース量の急増と中国、インド、東南アジアにおけるウォレットの急速な普及により、9.4%と最も高いCAGRで拡大しています。

取引タイプ別では、B2B(企業間取引)フローが市場を牽引しており、2024年には世界の収益の60.01%を占め、年間取引額は39兆米ドル以上に達すると予測されています。

チャネル別では、送金事業者(MTOs)がAPIファーストの技術スタック、透明性の高い為替レート、ユーザー中心のモバイルインターフェースを活用することで、8.21%のCAGRで成長しており、従来の銀行チャネルよりも速いペースで拡大しています。

また、レポートでは競争環境についても詳細に分析されており、市場集中度、主要企業の戦略的動向、市場シェア分析、およびAdyen N.V.、American Express Company、Stripe Inc.、PayPal Holdings Inc.、Wise plc、Visa Inc.、Mastercard Incorporated、Ripple Labs Inc.、Ant Group Co., Ltd. (Alipay)など、多数の主要企業のプロファイルが含まれています。これらの企業プロファイルには、グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略情報、市場ランク/シェア、製品とサービス、最近の動向などが網羅されています。

さらに、レポートは市場の機会と将来の展望、特に未開拓の領域や満たされていないニーズの評価にも焦点を当てています。

この市場は、アジアのB2B Eコマースの台頭、ISO 20022の全面展開、およびより迅速な決済の相互接続といった主要な触媒によって、今後も力強い成長が期待されています。一方で、新興市場における高額な為替マークアップやコルレス銀行のデリスキングといった課題への対応も重要となります。PSD3のような規制の進展は、特に欧州におけるクロスボーダーP2P決済の摩擦を軽減し、市場の効率性を高めるでしょう。

![]()

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 アジアにおけるB2B Eコマース輸出量の増加

- 4.2.2 EU決済ハブにおけるISO 20022メッセージング標準の採用拡大

- 4.2.3 SWIFT gpiと即時FXウィンドウによる同日決済需要の促進

- 4.2.4 PSD3主導のオープンバンキングAPIによる欧州の国境を越えたP2Pの加速

- 4.2.5 LATAMにおけるギグエコノミー・プラットフォームによる多通貨ウォレットの採用

- 4.2.6 集中流動性のための企業財務の仮想口座への移行

-

4.3 市場の阻害要因

- 4.3.1 グローバル銀行によるアフリカでのコルレスライン削減によるリスク軽減

- 4.3.2 エキゾチック通貨回廊における為替マークアップの継続的な高さ

- 4.3.3 分断されたリアルタイム決済スキームが相互連携の取り組みを妨げる

- 4.3.4 MENAにおけるデータレジデンシー規制がクラウド展開を制限

- 4.4 バリューチェーン分析

- 4.5 規制の見通し

-

4.6 ポーターの5つの力

- 4.6.1 供給者の交渉力

- 4.6.2 消費者の交渉力

- 4.6.3 新規参入の脅威

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

- 4.7 マクロ経済トレンドの影響評価

- 4.8 投資分析

5. 市場規模と成長予測(金額)

-

5.1 取引タイプ別

- 5.1.1 B2B

- 5.1.2 C2C

- 5.1.3 卸売

- 5.1.4 その他の取引タイプ

-

5.2 チャネル別

- 5.2.1 銀行振込 (SWIFT、ACH、RTP)

- 5.2.2 カード

- 5.2.3 送金事業者

- 5.2.4 その他のチャネル

-

5.3 企業規模別

- 5.3.1 中小企業

- 5.3.2 大企業

-

5.4 エンドユーザー別

- 5.4.1 事業会社

- 5.4.2 個人 / 消費者

- 5.4.3 政府

-

5.5 地域別

- 5.5.1 北米

- 5.5.2 ヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.4 中東

- 5.5.5 アフリカ

- 5.5.6 南米

- 5.5.7 オセアニア

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、市場ランク/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 Adyen N.V.

- 6.4.2 アメリカン・エキスプレス・カンパニー

- 6.4.3 Stripe Inc.

- 6.4.4 Payoneer Global Inc.

- 6.4.5 PayPal Holdings Inc.

- 6.4.6 Fidelity National Information Services Inc. (FIS)

- 6.4.7 Wise plc

- 6.4.8 Western Union Holdings Inc.

- 6.4.9 Remitly Global Inc.

- 6.4.10 MoneyGram International Inc.

- 6.4.11 Visa Inc.

- 6.4.12 Mastercard Incorporated

- 6.4.13 Ripple Labs Inc.

- 6.4.14 Ant Group Co., Ltd. (Alipay)

- 6.4.15 Revolut Ltd.

- 6.4.16 Worldline SA

- 6.4.17 Nium Pte. Ltd.

- 6.4.18 Euronet Worldwide Inc.

- 6.4.19 Airwallex Pty. Ltd.

- 6.4.20 Thunes Singapore Pte. Ltd.

- 6.4.21 TerraPay Pte. Ltd.

- 6.4.22 JPMorgan Chase and Co. (Liink)

- 6.4.23 Square, Inc. (Block)

- 6.4.24 Paysafe Group Ltd.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

越境決済とは、国境を越えて行われる金銭のやり取り全般を指します。異なる国に居住する個人間、企業間、あるいは個人と企業の間で、通貨の交換を伴いながら資金が移動するプロセスです。具体的には、越境ECでの商品購入、海外旅行中の支払い、国際貿易における代金決済、海外への送金などが含まれます。従来の越境決済は、高額な手数料、長い処理時間、複雑な手続き、為替変動リスク、各国の異なる規制への対応といった課題を抱えていましたが、近年ではテクノロジーの進化により、より迅速かつ低コストで安全な決済手段が求められています。

越境決済には様々な種類があります。最も伝統的なのは、国際銀行間通信協会(SWIFT)のネットワークを通じた銀行送金です。信頼性は高いものの、複数の仲介銀行を経由するため手数料が高く、着金までに数日を要します。次に、VisaやMastercardなどの国際ブランドを利用したクレジットカード決済は、越境ECや海外旅行で広く普及しており、手軽で利便性が高い反面、為替手数料やチャージバックリスクが伴います。国際送金サービスとしては、Western UnionやMoneyGramなどがあり、主に個人間の少額送金に利用され、銀行口座を持たない人々でも利用しやすいのが特徴です。また、PayPalやStripeに代表されるオンライン決済サービスは、越境ECでの利用が急速に拡大しており、多通貨対応、簡便な手続き、比較的低い手数料が魅力です。API連携により様々なプラットフォームに組み込みやすい点も特徴です。さらに、AlipayやWeChat Payなどのモバイル決済は、スマートフォンアプリを利用した決済サービスで、特にアジア圏で普及が進み、QRコード決済やNFCを利用した非接触決済が主流となっています。

越境決済の用途は多岐にわたります。最も身近なのは、消費者が海外のオンラインストアから商品を購入する越境ECです。また、海外で働く労働者が本国の家族に仕送りをしたり、留学生が学費を受け取ったりする国際送金も重要な用途です。企業間では、海外のサプライヤーからの輸入や顧客への輸出における貿易決済に不可欠です。さらに、海外旅行や出張時の宿泊費、交通費、飲食費などの現地での支払い、そして海外のSaaSやオンラインゲーム、ストリーミングサービスといったデジタルコンテンツ・サービスの購入にも広く利用されています。

越境決済の進化を支える主要な技術として、まずブロックチェーン・暗号資産が挙げられます。これは仲介者を減らし、送金コストの削減、処理速度の向上、透明性の確保に貢献すると期待されており、リップル(XRP)や法定通貨に価値が連動するステーブルコインが注目されています。次に、API(Application Programming Interface)連携は、金融機関や決済サービス間のデータ連携・機能統合を容易にし、FinTech企業が革新的なサービスを迅速に開発・提供する基盤となっています。AI(人工知能)・機械学習は、不正取引の検知、マネーロンダリング対策(AML)、為替レート予測、顧客行動分析などに活用され、セキュリティ強化とリスク管理の高度化に貢献します。また、クラウド技術は決済システムの構築・運用コストを抑え、柔軟性や拡張性を高める役割を果たし、RPA(Robotic Process Automation)は事務処理やデータ入力などの定型業務を自動化し、業務効率を向上させています。

越境決済市場の拡大は、いくつかの重要な背景によって支えられています。第一に、グローバル化の進展により、人、モノ、カネの国際的な移動が活発化し、越境決済の需要が根本的に増加しています。第二に、インターネットとスマートフォンの普及が牽引する越境EC市場の爆発的拡大です。消費者が世界中の商品やサービスに容易にアクセスできるようになったことで、越境決済のニーズは飛躍的に増加しました。第三に、既存金融機関の課題を解決するFinTech企業の台頭と競争激化があります。FinTech企業はテクノロジーを駆使し、より安価で迅速、かつ利便性の高いサービスを提供することで、市場に新たな活力を与えています。第四に、スマートフォンの普及とモバイル決済の浸透です。特に新興国では、銀行口座を持たない人々がモバイル決済を通じて金融サービスにアクセスできるようになり、越境決済の新たなチャネルとなっています。最後に、アジアやアフリカなどの新興国の経済成長と送金ニーズの増加も、市場拡大の大きな要因です。

越境決済の将来は、技術革新と国際協力によって大きく変革されると見込まれています。まず、即時決済の標準化が進み、国境を越えた資金移動が24時間365日リアルタイムで可能になることが期待されます。ISO 20022のような国際標準の採用がこれを後押しするでしょう。次に、各国の中央銀行が発行を検討しているCBDC(中央銀行デジタル通貨)の導入は、仲介者を減らし、決済コストと処理速度を劇的に改善する可能性を秘めています。また、マネーロンダリング対策やデータ保護など、越境決済に関わる規制の国際協調と標準化が進むことで、より安全で効率的な環境が整備されると予想されます。ブロックチェーン技術のさらなる活用も重要です。暗号資産やステーブルコインだけでなく、貿易金融におけるスマートコントラクトやデジタルID連携によるKYCプロセスの効率化など、多岐にわたる分野で越境決済の進化を支えるでしょう。最後に、AIやビッグデータ分析を活用したパーソナライズされた決済ソリューションが提供され、顧客のニーズに合わせた最適な為替レートでの自動両替や、特定の国・地域に特化した決済手段の提案などが実現すると考えられます。