直交集成板市場規模・シェア分析 – 成長動向と予測 (2024年~2030年)

構造用集成板(CLT)市場レポートは、接合技術別(接着接合、機械的接合)、原材料樹種別(スプルース、パインなど)、エレメントタイプ別(壁パネル、床パネルなど)、用途別(住宅用、非住宅用)、および地域別(アジア太平洋、北米、欧州、南米、中東・アフリカ)に業界を分類しています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

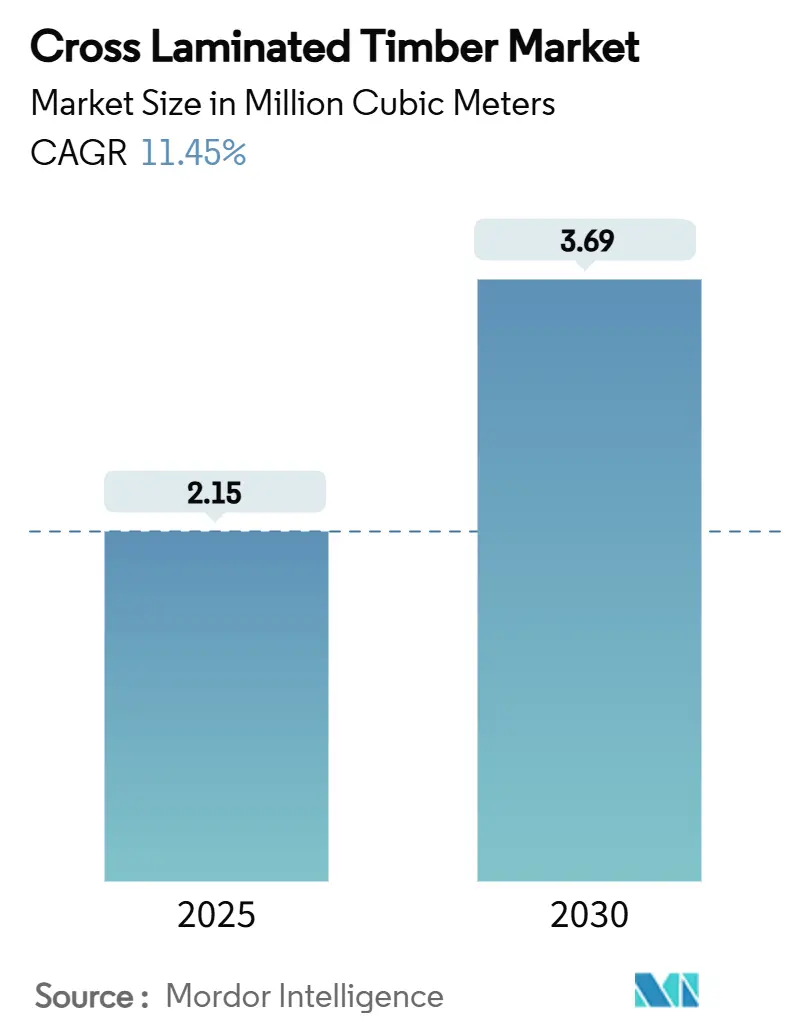

クロスラミネートティンバー(CLT)市場は、2025年には215万立方メートルと推定され、2030年までに369万立方メートルに達すると予測されており、予測期間(2025-2030年)中の年平均成長率(CAGR)は11.45%と見込まれています。この急速な需要の拡大は、CLTがニッチな環境配慮型オプションから主流の構造ソリューションへと移行していることを示しています。これは、炭素価格規制の強化、モジュール式建設の進展、そして優れた構造性能に関する証拠の増加によって後押しされています。

ヨーロッパは引き続き主要な需要の中心であり、EU排出量取引制度(EU ETS)の建築建設への拡大と、2030年までに222ユーロ/トンを超えると予想される炭素価格から恩恵を受けています。北米では、より高層のマス・ティンバー構造を可能にする建築基準の改訂が進んでおり、アジア太平洋地域では、認証のボトルネックが緩和されるにつれて、試験的プロジェクトから初期の商業的採用へと移行しています。競争は激化していますが、Mayr-Melnhof Holzの新しい14万立方メートルラインのような生産能力の増強は、CLT市場の長期的な成長に対する自信を示しています。市場集中度は中程度です。

主要なレポートのポイント

* 接着技術別: 接着剤接着ソリューションが2024年のCLT市場規模の90.88%を占め、2030年までに12.12%のCAGRで成長すると予測されています。

* 原材料種別: スプルースをベースとしたCLTが2024年の生産量の48%を占めましたが、ダグラスファーは2030年までに12.56%のCAGRで最速の成長を記録すると予想されています。

* 要素タイプ別: 壁パネルが2024年の収益シェアの54.71%を占め、屋根パネルは2030年までに13.02%のCAGRで拡大すると予測されています。

* 用途別: 非住宅セグメントが2024年のCLT市場シェアの50.08%を占め、住宅は2030年までに12.34%のCAGRで最も急速に成長する用途です。

* 地域別: ヨーロッパが2024年のCLT市場シェアの53.61%を占めていますが、アジア太平洋地域は2030年までに17.33%の地域CAGRで最高の成長を記録すると予測されています。

世界のCLT市場のトレンドと洞察

市場の推進要因

* EUおよびカナダにおける政府の財政支援を伴うモジュール式建設の成長(CAGRへの影響: +2.30%): 政府の助成金、優先的な調達、更新されたハンドブックがCLTを基盤とするモジュール式建設ブームを加速させています。カナダでは、連邦政府のイノベーション基金が、従来の建設方法と比較して労働要件を50~70%削減し、プロジェクト期間を30%短縮できるマス・ティンバーに依存する先進的な住宅技術に資金を投入しています。ドイツ、スウェーデン、フランスでも同様のインセンティブが導入され、自治体は住宅不足に対する迅速で低炭素なソリューションを求めています。

* 持続可能な建築材料への消費者の嗜好の変化(CAGRへの影響: +1.80%): CLTのライフサイクルアセスメントは、その内包炭素の利点を定量化し、開発者が新たな炭素クレジット制度の下で環境上の節約を収益化するのに役立っています。高炭素材料をCLTパネルに置き換えることで、製品中の炭素1トンあたり0.81トンの炭素を削減できることが示されています。EU ETSの拡大により、2027年までに建設排出量の75%が対象となり、炭素排出量の多い材料に事実上課税され、CLTの経済的優位性が強化されます。

* 優れた構造性能(CAGRへの影響: +1.50%): 迅速な研究サイクルにより、CLTの機械的特性に対するエンジニアの信頼が高まっています。面外せん断試験では、3層パネルが5層パネルよりも24%高いせん断耐力を提供し、より薄いアセンブリとより長いスパンを可能にすることが明らかになりました。摩擦振り子ベアリングが鉄筋コンクリートに匹敵する延性レベルを可能にした振動台試験を通じて、耐震検証が進み、日本、ニュージーランド、米国西海岸の市場が開拓されました。

* 中高層木造建築物への需要の高まり(CAGRへの影響: +1.20%): 2024年の国際建築基準法の下で、米国では18階建てのマス・ティンバータワーが許可されるようになりました。ロシアのSegezha Groupは、国内の高層プロジェクトに供給するため、50,000立方メートルの生産ラインを導入し、この技術のグローバル化を強調しています。金融機関は、第三者による耐火性および耐久性データが増加するにつれて、木造タワーへの融資に積極的になっています。

* ヨーロッパでの炭素価格の高騰が低炭素CLTを有利にする(CAGRへの影響: +2.00%): EU排出量取引制度(EU ETS)の建設部門への拡大は、CLTの需要をさらに押し上げるでしょう。2030年までに炭素価格は222ユーロ/トンを超えると予想されており、これは低炭素材料であるCLTにとって有利な状況です。

市場の抑制要因

* アジアでの広葉樹グレード接着剤の認証の限定が普及を遅らせる(CAGRへの影響: -1.10%): 広葉樹CLT用の認定接着剤がないため、スプルースやパインの供給が不足している市場での普及が制限されています。このギャップにより、アジアの生産者は高価な針葉樹を輸入せざるを得なくなり、価格競争力が低下しています。商業認証は2027年以前には実現しないと予想されており、中国、インド、東南アジアにおける短期的な需要成長を抑制しています。

* ロシア・ウクライナ紛争後のスプルース・モミ材価格の変動がEUのCLTコストを上昇させる(CAGRへの影響: -1.40%): 地政学的な混乱により、丸太の輸出が制限され、北欧の繊維価格が上昇しました。原材料コストの上昇は、すでに2025年にスカンジナビアのパルプライン2社の閉鎖を引き起こし、木材供給に対する広範な構造的圧力を示しています。価格変動は垂直統合を欠く小規模メーカーを圧迫し、EU建設部門におけるCLTプロジェクトの開始を遅らせています。

* 材料の吸湿性に関連するリスク(CAGRへの影響: -0.90%): CLTは木材であるため、吸湿性があり、湿度の高い地域や沿岸地域では、材料の劣化や性能低下のリスクがあります。これは長期的な耐久性やメンテナンスコストに影響を与える可能性があります。

セグメント分析

* 接着技術別:接着剤接着ソリューションが製造を支配: 2024年には、接着剤接着がCLT市場の90.88%を占めました。バイオベースのポリウレタンやリグニン強化エポキシは、使用済みリサイクル性の懸念に対処しつつ、商業的な牽引力を得ています。機械的に固定されたCLT(NCLT)は、接着剤を緻密化された広葉樹ダボに置き換え、化学物質の使用を削減し、解体を簡素化する革新的なニッチ市場です。

* 原材料種別:スプルースの優位性が資源制約により挑戦される: 2024年の世界のCLT生産量の約48%をスプルースが占めましたが、気候変動やキクイムシの被害により、生産者は多様化を余儀なくされています。ポプラやその他の急速成長広葉樹が信頼できる代替品として浮上しており、南ヨーロッパと中国で短期間輪作の植林が拡大するにつれて、CLT市場におけるポプラのシェアは上昇するでしょう。

* 要素タイプ別:壁パネルが構造用途をリード: 2024年には、壁パネルがCLT市場収益の54.71%を占めました。これは、プレハブ外装材や耐力せん断壁としての汎用性によるものです。床パネルは遅れをとっていますが、勢いを増しており、複合CLT-コンクリートデッキは、鋼製ソリューションに匹敵する振動性能を提供しながら、重量は25%軽いです。屋根パネルは2030年までにCAGR 13.02%を記録すると予測されています。

* 用途別:非住宅部門がイノベーションを推進: 2024年には、非住宅建築物が収益の50.08%を占めました。これは、CLTのグリッドの柔軟性と露出仕上げを利用して賃料プレミアムを得るオフィスビルによって牽引されています。住宅需要は、現在米国とドイツ市場に投入されているモジュール式アパート製品を背景に拡大しています。

地域分析

* ヨーロッパ: 2024年のCLT生産量の53.61%を占め、成熟した森林サプライチェーン、支援的な建築規制、CEマーク付きパネルの単一市場によって牽引されています。EU ETSは木材をさらに有利にするでしょう。課題は依然として存在し、特に高い立木料とロシア産スプルースの制裁による不足により、2025年初頭には平均窯乾燥板材価格が410ユーロ/立方メートルに上昇しました。

* 北米: 米国各州が高層木材の規定を採用し、カナダ各州がマス・ティンバーの許可を合理化しているため、CLT市場において重要な市場です。2023年から2025年の間に、南部イエローパイン製材所への投資により、年間600万立方メートルの生産能力が追加され、原材料コストが安定しました。

* アジア太平洋: 2030年までにCAGR 17.33%で最も急速に成長する市場と予測されています。オーストラリア、ニュージーランド、日本、韓国、中国などの国々で、持続可能な建設への関心の高まりと都市化の進展が成長を牽引しています。特に、中国政府は木材利用を促進する政策を導入しており、CLTの採用を加速させています。

このレポートは、クロスラミネートティンバー(CLT)市場に関する包括的な調査結果をまとめたものです。CLTは、3層以上の製材を直角に配置し、接着剤で接合して作られる、大型で寸法安定性に優れた構造パネルであり、耐力壁、床、屋根などの建築用途に広く使用されます。本調査では、ラミネートベニヤランバー(LVL)や集成材などの他のエンジニアードウッド製品は対象外としています。

市場規模と成長予測

CLT市場は、2025年には215万立方メートルに達し、2030年までには369万立方メートルに成長すると予測されています。地域別に見ると、ヨーロッパが2024年の市場規模の53.61%を占め、厳格な炭素価格規制と確立されたサプライチェーンに支えられ、市場を牽引しています。用途別では、住宅用途がモジュール式アパートの需要増加により、2030年まで年平均成長率12.34%で最も急速に拡大するセグメントとなっています。接着技術別では、接着剤接合型CLTがその実績ある性能と成熟した認証経路により、2024年の市場の90.88%を占めています。

市場の推進要因

CLT市場の成長を促進する主な要因は以下の通りです。

1. モジュール式建設の成長と政府支援: EUおよびカナダでは、政府の財政支援を伴うモジュール式建設の採用が拡大しており、CLTの需要を押し上げています。

2. 持続可能な建築材料への嗜好の変化: 環境意識の高まりから、消費者の持続可能な建築材料への関心が高まっており、CLTはその低炭素性から注目されています。例えば、ブリスベンの「25 King」プロジェクトの事例では、従来のコンクリート構造と比較して、エンボディドカーボンを74%削減したと報告されています。

3. 優れた構造性能: CLTは、その優れた強度と安定性により、耐震性や耐火性など、高い構造性能を提供します。

4. 中高層木造建築物への需要増加: 都市化の進展に伴い、中高層の木造建築物への需要が増加しており、CLTはその主要な構造材料として採用されています。

5. ヨーロッパにおける炭素価格の高騰: ヨーロッパでは炭素価格が上昇しており、低エンボディドカーボンであるCLTが経済的に有利な選択肢となっています。

市場の阻害要因

一方で、市場の成長を妨げる要因も存在します。

1. アジアにおける広葉樹グレード接着剤認証の限定性: アジア地域では、広葉樹種に対応する接着剤の認証が限られており、これが広葉樹を原材料とするCLTの大規模生産と普及を遅らせる要因となっています。

2. 原材料価格の変動: ロシア・ウクライナ紛争後、スプルースやモミなどの原材料価格が不安定になり、ヨーロッパにおけるCLTの製造コスト上昇につながっています。

3. 材料の吸湿性に関連するリスク: CLTは木材製品であるため、吸湿性に関連するリスクがあり、適切な設計と施工が求められます。

調査方法論と信頼性

本レポートの調査は、厳格な方法論に基づいて実施されています。一次調査では、製材所の運営者、木造建築請負業者、構造エンジニア、法規担当者へのインタビューに加え、建築家へのオンラインアンケートを通じて、市場の実態に関する貴重な洞察を得ています。二次調査では、FAO-Forestry、UNECE Timber Committee、Eurostat、U.S. Forest Serviceなどの公的機関の報告書、企業報告書、投資家向け資料、環境製品宣言、D&B HooversやVolzaといった有料リソースなど、信頼性の高い情報源を広範に活用しています。

市場規模の算出と予測は、トップダウンとボトムアップの両方のアプローチを組み合わせたモデルを構築し、各国の製材生産量、CLT工場の生産能力、稼働率、輸出入バランスなどを考慮して、2025年の需要プールを再構築しています。2027年までの工場増設計画、地域ごとの炭素価格の動向、多層木造建築の建築許可件数、平均パネル厚さのトレンド、為替レートの見通しなどが主要な変数として用いられ、多変量回帰分析とシナリオ分析を通じて2030年までの予測が行われています。

算出されたデータは、独立した貿易統計や建築許可指標との差異チェック、シニアアナリストによるピアレビュー、最終的な発行前の更新という三段階のレビュープロセスを経て検証されています。データセットは毎年更新され、新たな工場稼働や法規変更などの重要なイベントが発生した場合には、随時改訂されます。Mordor Intelligenceの調査は、CLTパネルに焦点を絞り、すべての変数を毎年更新し、炭素価格の仮定を実際の政策と整合させることで、他の調査と比較して透明性、再現性、信頼性の高いベースラインを提供しています。

競争環境と将来の見通し

レポートでは、市場集中度、主要企業の戦略的動向、市場シェア分析、そしてB&K Structures、Binderholz GmbH、Stora Ensoなど多数の主要企業のプロファイルが詳細に分析されています。将来に向けては、CLT製造における技術的進歩と革新、未開拓市場(ホワイトスペース)や未充足ニーズの評価が、新たな市場機会として挙げられています。

このレポートは、CLT市場の現状、成長要因、課題、そして将来の展望を深く理解するための貴重な情報源となるでしょう。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 EUおよびカナダにおける政府の財政支援を伴うモジュール式建設の増加

- 4.2.2 持続可能な建築材料への消費者の嗜好の変化

- 4.2.3 優れた構造性能

- 4.2.4 中高層木造建築物の需要増加

- 4.2.5 ヨーロッパにおける炭素価格の高騰が低炭素CLTに有利に働く

-

4.3 市場の阻害要因

- 4.3.1 広葉樹グレード接着剤の認証が限られていることがアジアでの採用を遅らせている

- 4.3.2 ロシア・ウクライナ紛争後のスプルースとモミの価格変動がEUのCLTコストを上昇させている

- 4.3.3 材料の吸湿に関連するリスク

- 4.4 バリューチェーン分析

- 4.5 規制の見通し

-

4.6 ポーターの5つの力分析

- 4.6.1 供給者の交渉力

- 4.6.2 買い手の交渉力

- 4.6.3 新規参入の脅威

- 4.6.4 代替品の脅威

- 4.6.5 競争の程度

5. 市場規模と成長予測(数量)

-

5.1 接合技術別

- 5.1.1 接着接合

- 5.1.2 機械的固定

-

5.2 原材料種別

- 5.2.1 トウヒ

- 5.2.2 マツ

- 5.2.3 モミ

- 5.2.4 ベイマツ

- 5.2.5 広葉樹(例:ユリノキ、オーク)

-

5.3 要素タイプ別

- 5.3.1 壁パネル

- 5.3.2 床パネル

- 5.3.3 屋根パネル

- 5.3.4 その他(エレベーター/階段コア、橋梁デッキ、その他のインフラ)

-

5.4 用途別

- 5.4.1 住宅用

- 5.4.2 非住宅用

- 5.4.2.1 商業用

- 5.4.2.2 産業用/機関用

- 5.4.2.3 その他の用途(軍事住宅、緊急避難所、イベント構造物)

-

5.5 地域別

- 5.5.1 アジア

- 5.5.1.1 中国

- 5.5.1.2 日本

- 5.5.1.3 インド

- 5.5.1.4 韓国

- 5.5.1.5 タイ

- 5.5.1.6 ベトナム

- 5.5.1.7 マレーシア

- 5.5.1.8 インドネシア

- 5.5.1.9 オーストラリア

- 5.5.1.10 ニュージーランド

- 5.5.1.11 その他のアジア太平洋地域

- 5.5.2 北米

- 5.5.2.1 米国

- 5.5.2.2 カナダ

- 5.5.2.3 メキシコ

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 ロシア

- 5.5.3.7 北欧諸国

- 5.5.3.8 トルコ

- 5.5.3.9 その他のヨーロッパ地域

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 コロンビア

- 5.5.4.4 その他の南米地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 サウジアラビア

- 5.5.5.2 アラブ首長国連邦

- 5.5.5.3 カタール

- 5.5.5.4 その他の中東地域

- 5.5.5.5 南アフリカ

- 5.5.5.6 ナイジェリア

- 5.5.5.7 エジプト

- 5.5.5.8 その他のアフリカおよび中東地域

6. 競合状況

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル (グローバルおよび市場レベルの概要、主要セグメント、財務、戦略情報、市場ランク/シェア、製品およびサービス、最近の動向を含む)

- 6.4.1 B&K Structures

- 6.4.2 Binderholz GmbH

- 6.4.3 Dold Holzwerke GmbH

- 6.4.4 DRJ Wood Innovations

- 6.4.5 Eugen Decker

- 6.4.6 HASSLACHER Holding GmbH

- 6.4.7 KLH Massivholz GmbH

- 6.4.8 Mayr-Melnhof Holz Holding AG

- 6.4.9 Mercer International Inc.

- 6.4.10 Nordic Structures

- 6.4.11 Pfeifer Group

- 6.4.12 Schilliger Holz AG

- 6.4.13 SmartLam

- 6.4.14 Sterling Solutions LLC

- 6.4.15 Stora Enso

- 6.4.16 Structa

- 6.4.17 XLAM INDUSTRIE

- 6.4.18 ZÜBLIN Timber GmbH

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

直交集成板(ちょっこうしゅうせいばん)とは、複数のひき板(ラミナ)を繊維方向が互いに直交するように積層し、接着剤で一体化した厚型木質パネルです。一般に3層以上の奇数層で構成され、この直交積層構造により、木材本来の異方性が緩和され、高い強度、剛性、優れた寸法安定性を実現します。面内・面外方向への高い耐力を持つことが大きな特徴です。英語圏ではCross-Laminated Timber(CLT)と呼ばれ、日本でもCLTの名称が広く浸透しています。断熱性、遮音性、耐火性にも優れ、環境負荷の低い持続可能な建築材料として世界的に注目されています。

直交集成板には、使用される木材の種類、層の構成、接着剤、パネルサイズによって多様なバリエーションがあります。木材はスギ、ヒノキ、カラマツなどの国産材が主流で、地域材活用に貢献します。層の構成は3層、5層、7層が基本で、層数が増えるほど厚みと剛性が向上します。接着剤は構造用としてレゾルシノール樹脂系やイソシアネート系が用いられ、環境配慮型も開発されています。パネルサイズは製造設備や輸送の制約を受けますが、大型化が進み、最大で幅3メートル、長さ12メートルを超えるものも製造可能です。表面仕上げも、構造材として露出させるか、内装材で覆うかを選択できます。

直交集成板の主な用途は、建築物の構造材です。壁、床、屋根などの主要構造部材として、中高層建築物、公共施設、商業施設、住宅など幅広い建築物で採用が進んでいます。高い耐力と剛性から耐震性に優れ、木材でありながら耐火性能も持つため、耐火構造が求められる建物への適用も可能です。建築分野以外では、橋梁の床版や防音壁、仮設構造物といった土木構造物への応用も期待されます。また、その美しい木目や断熱性、遮音性を活かし、家具や内装材、遮音壁、断熱材といった非構造的な用途にも利用され、木材の新たな可能性を広げています。

直交集成板の普及には、多岐にわたる関連技術が不可欠です。製造では、高品質なひき板生産技術、大型プレス機による高精度な積層・接着技術、そしてCNC(コンピュータ数値制御)加工機による複雑な形状加工が重要です。施工においては、パネル同士や他構造材との接合技術が鍵となり、専用金物接合、ドリフトピン接合、接着接合などが開発され、耐震性能を確保します。設計分野では、直交集成板の特性を活かす構造設計法やFEM(有限要素法)解析技術が用いられ、BIM(Building Information Modeling)との連携で効率化が図られています。火災対策としては、燃えしろ設計や耐火被覆材との組み合わせにより、高い耐火性能を実現。プレファブリケーション(工場での事前加工)による現場工期短縮も重要な施工技術です。

日本における直交集成板市場は、政府の推進策と環境意識の高まりを背景に急速に拡大しています。2010年の「公共建築物等における木材の利用の促進に関する法律」施行以降、CLT普及ロードマップ策定や技術基準整備、補助金制度が導入されました。特に2016年には建築基準法で構造材として位置づけられ、採用が本格化。脱炭素社会への貢献やSDGs(持続可能な開発目標)達成に向けた持続可能な資源利用、国産材活用による林業活性化も市場を後押しします。一方で、コスト、設計・施工ノウハウの不足、サプライチェーン構築が課題であり、これらを克服し標準化を進めることが市場拡大の鍵となります。

直交集成板の将来展望は非常に明るく、技術革新と用途拡大を通じて持続可能な社会に貢献すると期待されます。技術面では、高性能接着剤の開発、製造プロセスの効率化によるコストダウン、高強度・高耐久性CLTの開発が進むでしょう。RC(鉄筋コンクリート)や鉄骨とのハイブリッド構造の進化により、超高層建築物への適用も現実味を帯びています。スマート林業との連携で原材料供給も安定化するでしょう。用途は大規模公共施設や産業施設、海外市場へと拡大し、都市の木質化を推進します。環境・社会貢献として、CO2排出量削減、地域経済活性化、林業再生が期待されます。コスト競争力向上、技術者育成、標準化、規制緩和、消費者認知度向上が今後の課題であり、直交集成板が日本の建築文化を支える主要材料となる未来が描かれています。