クロスオーバー車市場規模・シェア分析 – 成長動向と予測 (2025-2030年)

クロスオーバー車市場レポートは、駆動タイプ(前輪駆動、後輪駆動、全輪駆動)、燃料タイプ(ガソリン、ディーゼルなど)、車両サイズ(小型など)、トランスミッションタイプ(マニュアル、オートマチック)、用途(個人利用など)、および地域(北米、南米、ヨーロッパ、アジア太平洋など)によってセグメント化されています。市場予測は、金額(米ドル)および数量(単位)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

クロスオーバー車市場の概要

クロスオーバー車市場は、SUVの実用性と乗用車のような乗り心地およびハンドリングを兼ね備えた車両への需要の高まり、コスト削減を可能にするモジュラー生産プラットフォームの活用、そして電動パワートレインへの移行加速により、持続的な成長を遂げています。

市場規模と成長予測

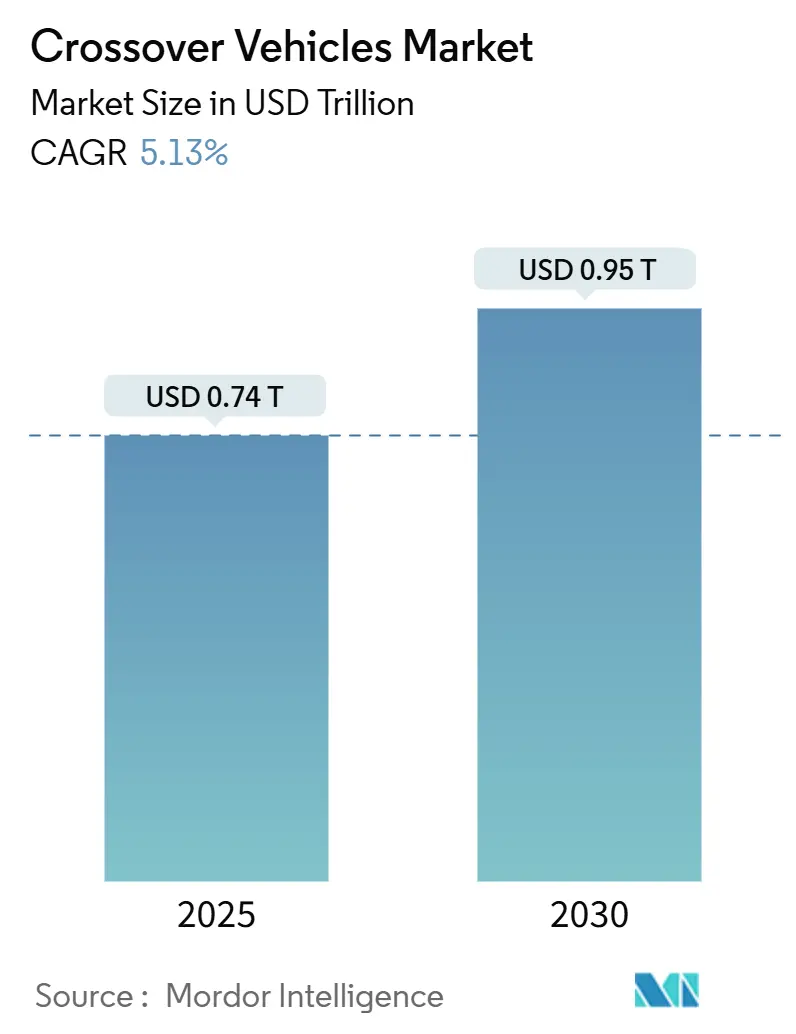

本レポートによると、クロスオーバー車市場規模は2025年に0.74兆米ドルと推定され、2030年までに0.95兆米ドルに達すると予測されています。予測期間(2025年~2030年)における年平均成長率(CAGR)は5.13%です。

* 調査期間: 2019年 – 2030年

* 2025年の市場規模: 0.74兆米ドル

* 2030年の市場規模: 0.95兆米ドル

* 成長率(2025年 – 2030年): 5.13% CAGR

* 最も急速に成長する市場: 中東およびアフリカ

* 最大の市場: アジア太平洋

* 市場集中度: 中程度

* 主要プレーヤー: トヨタ自動車、フォルクスワーゲン・グループ、現代自動車グループ、フォード・モーター・カンパニー、ゼネラルモーターズなど

市場分析のハイライト

自動車メーカーは、共有アーキテクチャを活用することで設計サイクルを短縮しています。2024年にはガソリン車が販売台数の大部分を占めていますが、バッテリー電気クロスオーバー車の販売は着実に伸びています。地域別では、アジア太平洋地域が2024年の収益において最大のシェアを占めています。一方、中東およびアフリカ地域は、インフラ整備と可処分所得の増加に牽引され、最も急速な地域成長を経験しています。

車両サイズ別では、ミッドサイズモデルが販売台数の大半を占めていますが、都市部のドライバーがコンパクトで操作しやすいオプションを好む傾向にあるため、スモールサイズクロスオーバー車が台頭しています。オートマチックトランスミッションは市場で圧倒的なシェアを占め、利便性と効率性に対する顧客の明確な嗜好を反映して着実に成長しています。既存ブランドは、バッテリーコストやCO₂規制への対応に苦慮し、急速にグローバル化する中国メーカーとの激しい競争に直面しています。

主要なレポートのポイント(2024年市場シェアと2030年までのCAGR)

* 駆動方式別: 前輪駆動(FWD)が2024年に43.47%の市場シェアを維持しました。全輪駆動(AWD)は2030年までに5.15%のCAGRで拡大すると予測されています。

* 燃料タイプ別: ガソリンパワートレインが2024年に48.73%の市場シェアを占めました。バッテリー電気(BEV)車は2030年までに5.24%のCAGRを記録すると予測されています。

* 車両サイズ別: ミッドサイズクロスオーバー車が2024年に46.17%の市場シェアを占めました。スモールサイズ車は2025年から2030年の間に5.27%のCAGRで拡大すると予測されています。

* トランスミッションタイプ別: オートマチックが2024年に73.41%の市場規模を占め、予測期間中に5.17%のCAGRで成長しています。

* 用途別: 個人利用が2024年に83.14%の市場規模を占めましたが、フリート運用は2030年までに5.18%のCAGRで成長しています。

* 地域別: アジア太平洋地域が2024年に38.23%の市場シェアを占めました。中東およびアフリカ地域は2030年までに5.21%と最高のCAGRを記録すると予測されています。

市場のトレンドと推進要因

1. 燃費効率の良いSUVと乗用車のようなハンドリングへの需要の高まり:

消費者の嗜好は、燃費を犠牲にすることなくSUVのユーティリティを提供するクロスオーバー車へと明確にシフトしています。2024年には、燃料価格の変動と環境意識の高まりが購買決定に影響を与え、15.5~18.1 km/Lを達成する車両がシェアを伸ばしました。ハイブリッドシステムは、最適な条件下で実質燃費を大幅に削減できます。高い着座位置、柔軟な荷室構成、改善された乗り心地は、セダンとSUVの両方を所有する必要のない単一車両世帯を増やし、ブランドロイヤルティとリピート購入を促進しています。

2. モジュラー車両プラットフォームによる製造コストの削減:

主要なOEMは、ヒュンダイのE-GMPやフォルクスワーゲンのMEBのような柔軟なアーキテクチャを展開し、複数のボディサイズとパワートレインで主要モジュールを共有しています。これにより、コストを約4分の1削減し、開発サイクルを従来の3年間から12~18ヶ月に短縮しています。この効率性により、ブランドは新興地域でエントリーグレードを競争力のある価格で提供し、利益率を維持することができます。

3. 都市部の消費者のコンパクトクロスオーバー車への嗜好:

都市部の交通渋滞は、狭い駐車スペースに収まりながらも家族の荷物を運べる小型クロスオーバー車への需要を高めています。トヨタRAV4やホンダCR-Vが世界販売をリードし、BYD SongPLUS DMは中国で好調な販売を記録しています。都市インフラの改善により、フルサイズSUVの必要性が減少し、コンパクトクラスの堅調なCAGRを後押ししています。

4. サブスクリプション型所有モデルによるクロスオーバー車フリートの拡大:

リースおよび月額サブスクリプションプログラムは、2024年のフリート追加の約5分の2を占めました。クロスオーバー車は、多様な顧客の嗜好を満たし、フレームオンボディSUVよりも低いメンテナンスコストで運用できるため、これらのフリートで優位に立っています。ハイブリッドクロスオーバー車は、総所有コストが3分の1低いと報告されており、収益性を高めています。所有よりもアクセスを重視する若い消費者が、この機関需要を加速させています。

市場の阻害要因

1. BEVクロスオーバー車の高額なバッテリーコスト:

2024年のリチウムイオンバッテリーパックの平均価格は139米ドル/kWhであり、ミッドサイズ電気クロスオーバー車の部品コストにガソリン車と比較して8,000~12,000米ドルを追加しています。航続距離を重視するバージョンでは70~85 kWhのパックが必要となり、多くの新興市場の購入者にとって手の届かない価格となっています。リチウムやニッケルなどのコモディティ価格の変動も計画リスクを高めています。2027年までに期待される100米ドル/kWh以下のコスト削減(全固体電池による)が、このギャップを縮め、普及を加速させるでしょう。

2. 厳格化するCO₂規制によるコンプライアンスコストの増加:

欧州連合は2030年までにフリート平均を81 g/km以下にするよう義務付けており、目標超過1 g/kmあたり95ユーロの罰金が科せられます。カリフォルニア州のAdvanced Clean Cars IIも同様の厳格さを採用しています。これにより、OEMは電動化ミックスを強化し、ハイブリッドおよびBEVプラットフォームに投資し、時には規制クレジットを購入せざるを得なくなっています。規模の限られた小規模ブランドは不均衡な負担に直面しており、ホンダと日産、GMとヒュンダイのような提携が研究開発費の共有を目的として議論されています。

3. 半導体サプライチェーンの変動性:

世界的な影響があり、アジア太平洋地域の製造拠点に集中した影響が見られます。

4. 急速な技術陳腐化:

北米およびEU、特にプレミアムセグメントで早期の影響が見られます。

セグメント分析

* 駆動方式別:

前輪駆動(FWD)は、低コストと高燃費により2024年に43.47%の市場シェアを維持しました。全輪駆動(AWD)は、高度なトルクベクタリングとドライブシャフト切断システムによる寄生損失の削減の恩恵を受け、5.15%のCAGRで成長しました。積雪地域のミッドサイズファミリー購入者は、AWDの安全性認識のためにプレミアムを支払い、カナダや北欧の規制インセンティブが採用を促進しています。後輪駆動(RWD)は、牽引安定性を重視するプレミアムパフォーマンスグレードに特化し、ニッチな存在です。AWDセグメントは2024年にクロスオーバー車市場規模の3分の1を占め、2030年までに指数関数的に成長すると予測されています。

* 燃料タイプ別:

ガソリンパワートレインは、普遍的な給油インフラと低い取得コストにより、2024年に48.73%の市場シェアを占めました。しかし、バッテリー電気クロスオーバー車は、充電ネットワークの成熟と政府のインセンティブの継続により、最速の5.24%のCAGRを記録しました。ハイブリッド車は橋渡し技術として機能し、フォードは2030年までに北米のすべてのクロスオーバー車にハイブリッドオプションを提供することを公約しています。ディーゼル車の存在感は、都市部のアクセス制限とNOx排出規制の強化により、引き続き低下しています。バッテリーパックのコストが100米ドル/kWhを下回れば、アナリストは2030年までにBEVのクロスオーバー車市場シェアが4分の1を超えると予測しています。

* 車両サイズ別:

ミッドサイズモデルは、キャビンルーム、燃費、価格のバランスが家族向けに優れているため、2024年に46.17%の市場シェアを占めました。スモールサイズクロスオーバー車は、都市化の進展とSUVの着座高を維持しながら駐車のしやすさへのニーズにより、5.27%のCAGRで成長しました。パッケージング効率の改善により、4.4メートル以下のフットプリントでミッドサイズに近い室内容積を提供し、魅力を高めています。スモールサイズ車は、都市人口の増加とマイクロモビリティの統合により、過剰な積載容量の必要性が減少するため、2030年までにクロスオーバー車市場規模の3分の1に達すると予測されています。

* トランスミッションタイプ別:

オートマチックギアボックスは2024年にクロスオーバー車市場シェアの73.41%を占め、5.17%のCAGRで成長を続けています。現代の8~10速ユニットと洗練されたシフトロジックは、実世界での燃費においてマニュアル車を上回ることがよくあります。マニュアル車の需要はコストに敏感な地域で依然として存在しますが、部品の規模の経済がオートマチック車に有利に働き、価格差を縮めています。都市部の交通渋滞と女性ドライバーの参加増加を考慮すると、オートマチック車の快適性の優位性が2030年までにそのシェアを5分の4に押し上げると考えられます。

* 用途別:

個人所有は2024年にクロスオーバー車市場シェアの83.14%を占めています。しかし、ライドヘイリング、企業モビリティ、サービスとしての自動車モデルの拡大に伴い、フリートおよびサブスクリプションプログラムは5.18%のCAGRで最も急速な成長を示しています。クロスオーバー車は、多様な乗客と荷物のニーズを満たし、有利な残存価値を提供するため、フリートの主力となっています。フリートに関連するクロスオーバー車市場規模は、顧客が季節ごとに車両を交換したり、長期の資金調達義務なしに上位グレードにアップグレードしたりできる柔軟なサブスクリプション契約に支えられ、2030年までに指数関数的に成長する可能性があります。

地域分析

* アジア太平洋:

中国の堅調な国内需要と輸出急増に支えられ、2024年にクロスオーバー車市場シェアの38.23%を占めました。中国のクロスオーバー車輸出は指数関数的に成長し、先進運転支援機能を搭載しながら欧米の同等品を約半分に抑えています。インドは、世帯がハッチバックからアップグレードするにつれて販売台数を増やしました。日本と韓国のOEMはハイブリッド技術を提供し、成熟した購入者層で高いブランドロイヤルティを維持しています。地域政策はバッテリー生産を支援しており、中国のCATLとBYDは2027年までに150 GWhの新規生産能力を稼働させる予定です。

* 中東およびアフリカ:

所得の増加、若い人口構成、舗装道路網の拡大により、最高の5.21%のCAGRを記録しました。サウジアラビアの購入者は、燃料補助金を緩和する政府のエネルギー多様化プログラムを活用し、クロスオーバー車に傾倒しています。南アフリカの自動車組立インセンティブは、グローバルOEMのCKD(完全ノックダウン)事業を誘致し、現地での供給と価格競争力を生み出しています。

* 北米:

成熟した市場であり、インフレ抑制法が販売時点での税額控除をバッテリー調達基準に結びつけることで、国内サプライチェーンを刺激し、電動化の勢いが加速しています。

* 欧州:

CO₂コンプライアンスへの大きな圧力がかかっています。フリートのCO₂規制は2030年までに81 g/kmに低下し、OEMは、特に欧州の密集した集合住宅が夜間充電を制約することを考慮し、プラグインハイブリッド車(PHEV)など、より多くの電動化車両を割り当てることを余儀なくされています。

地域ごとのダイナミクスは多極的な成長を示しており、アジア太平洋の販売量と中東およびアフリカの勢いが、成熟市場の製品ミックスのアップグレードと電動化コストのバランスを取り、予測期間中の世界のクロスオーバー車市場を安定させています。

競争環境

市場集中度は中程度です。上位5グループ(トヨタ、フォルクスワーゲン・グループ、現代自動車グループ、ステランティス、ゼネラルモーターズ)が2024年の世界のクロスオーバー車販売台数の約5分の3を占め、業界の集中度を10点満点中7点と評価しています。

* 既存プレーヤー: トヨタはTNGA-CおよびTNGA-Kプラットフォームを活用し、コンパクトから大型セグメントまでハイブリッド技術でリードしています。フォルクスワーゲン・グループはMEBアーキテクチャを拡大し、ID.4およびID.5の生産を3大陸に展開しています。現代自動車グループはE-GMPをBEV展開に活用し、OTA(Over-The-Air)アップデートによる顧客維持を重視しています。

* 中国の挑戦者: BYDはバッテリー供給を自社で管理し、SongPLUS DMやAtto 3モデルを40市場に輸出しています。CheryやGeelyは、積極的な販売目標を掲げ、ラテンアメリカ、アフリカ、ヨーロッパの一部をターゲットにしています。競争力のある価格設定、垂直統合されたサプライチェーン、強力な国内政策支援が輸出ルートを開拓し、既存の競合他社の収益性を圧迫しています。

* 戦略的統合: 電動化における規模の必要性を示すものとして、ホンダと日産は2024年12月に開発予算の共有とバッテリー供給の確保を目的とした合併協議を確認しました。GMとヒュンダイは2024年9月に、共同推進開発、水素R&D、半導体サプライチェーン最適化をカバーする戦略的パートナーシップを締結しました。このような提携は、大規模なソフトウェアおよびバッテリー投資をより広範な販売量で償却するのに役立ちます。

成功要因は、ソフトウェアとエコシステムサービスへと進化しています。OTAアップグレード、サブスクリプションベースの機能、統合された充電アプリは、従来のパワートレインやシャシーのベンチマークを超えた重要な差別化要因となっています。サプライヤーも統合を進めており、LG Energy SolutionとCATLがセル供給をリードし、BoschとZFはOEMがホワイトラベルで利用できる標準化されたADASスタックを開発し、複数のブランドでの機能展開を加速させています。

最近の業界動向

* 2025年9月: BMWは、プレミアム用途向けの燃料電池代替技術を進めるため、iX5 Hydrogenクロスオーバー車の量産を2028年に開始すると確認しました。

* 2024年12月: ホンダと日産は、規模、バッテリー調達、ソフトウェア開発を統合し、台頭する中国メーカーの世界的な存在感に対抗するため、合併協議を発表しました。

* 2024年9月: ゼネラルモーターズとヒュンダイは、クロスオーバー車ポートフォリオに焦点を当て、共同車両プラットフォーム、クリーンエネルギーR&D、半導体サプライチェーン最適化をカバーする戦略的パートナーシップに合意しました。

このレポートは、クロスオーバー車の世界市場に関する包括的な調査結果をまとめたものです。市場の定義、調査範囲、調査方法から始まり、市場の現状、将来予測、競争環境、主要企業のプロファイル、市場機会と将来展望までを詳細に分析しています。

市場概況と推進要因

市場は、燃料効率が高く、乗用車のようなハンドリングを持つSUVへの需要増加、モジュール式車両プラットフォームによる製造コストの削減、都市部の消費者によるコンパクトクロスオーバーへの嗜好、サブスクリプション型所有モデルの拡大によるフリート運用の増加、軽量複合材料の採用による航続距離の向上、そして新興市場における女性ドライバー層の増加といった要因によって成長が促進されています。

市場の阻害要因

一方で、バッテリーEV(BEV)クロスオーバーにおける高額なバッテリーコスト、CO2排出規制の厳格化によるコンプライアンスコストの上昇、半導体サプライチェーンの不安定性、急速な技術陳腐化による残存価値の低下などが市場の成長を抑制する要因として挙げられています。

市場規模と成長予測

クロスオーバー車市場は、2025年には0.74兆米ドル、2030年には0.95兆米ドルに達すると予測されています。

特に、車両サイズ別では小型クロスオーバーが、都市部の顧客がSUVの多用途性を維持しつつ操縦しやすいモデルを求める傾向にあるため、2025年から2030年にかけて年間平均成長率(CAGR)5.27%で最も速く成長すると見込まれています。

燃料タイプ別では、バッテリーコストの改善と充電インフラの整備に支えられ、バッテリーEV(BEV)クロスオーバーがCAGR 5.24%で最も速い成長率を示すと予測されています。

地域別では、アジア太平洋地域が2024年の収益の38.23%を占め、中国とインドの旺盛な消費に牽引され、最大のシェアを保持しています。

セグメンテーション分析

市場は、駆動方式(前輪駆動、後輪駆動、全輪駆動)、燃料タイプ(ガソリン、ディーゼル、ハイブリッド、バッテリーEV)、車両サイズ(小型、中型、大型)、トランスミッションタイプ(マニュアル、オートマチック)、用途(個人利用、商業利用、フリート運用)、および地域(北米、南米、欧州、アジア太平洋、中東・アフリカ)別に詳細に分析されています。

競争環境

市場の競争は集中度が高く、2024年には上位5社が世界のクロスオーバー車販売の約58%を占めており、集中度スコアは7/10と評価されています。

主要な競合企業としては、トヨタ自動車、フォルクスワーゲングループ、現代自動車グループ、起亜自動車、フォードモーター、ゼネラルモーターズ、日産自動車、本田技研工業、SUBARU、マツダ、BMW AG、ダイムラー(メルセデス・ベンツ)、アウディAG、ボルボ・カー・グループ、テスラ、ステランティス(ジープ、プジョー)、ルノーSA、上海汽車集団、吉利汽車、長城汽車などが挙げられ、各社のグローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略情報、市場シェア、製品・サービス、SWOT分析、最近の動向などが詳細にプロファイルされています。

BEVクロスオーバーの課題

BEVクロスオーバーの普及を制限する主な課題は、高額なバッテリーパックコストです。2024年には平均139米ドル/kWhであり、ガソリン車と比較して車両価格を8,000~12,000米ドル上昇させています。このコストは、2027年までに100米ドル/kWhを下回ると予想されており、それまでは普及の足かせとなるでしょう。

市場機会と将来展望

レポートでは、未開拓市場や満たされていないニーズの評価を通じて、市場の機会と将来の展望についても言及しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 自動車のようなハンドリングを備えた燃費の良いSUVへの需要の高まり

- 4.2.2 製造コストを削減するモジュラー車両プラットフォーム

- 4.2.3 コンパクトクロスオーバーを好む都市部の消費者

- 4.2.4 クロスオーバー車両を拡大するサブスクリプションベースの所有モデル

- 4.2.5 走行距離を向上させる軽量複合材料

- 4.2.6 新興市場における女性ドライバー層の増加

- 4.3 市場の阻害要因

- 4.3.1 BEVクロスオーバーにおける高額なバッテリーコスト

- 4.3.2 厳格化するCO₂規制によるコンプライアンスコストの増加

- 4.3.3 半導体サプライチェーンの変動性

- 4.3.4 急速な技術陳腐化による残存価値の低下

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力

- 4.7.1 新規参入の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 業界内の競争

5. 市場規模と成長予測(金額(米ドル)および数量(単位))

- 5.1 駆動タイプ別

- 5.1.1 前輪駆動 (FWD)

- 5.1.2 後輪駆動 (RWD)

- 5.1.3 全輪駆動 (AWD)

- 5.2 燃料タイプ別

- 5.2.1 ガソリン

- 5.2.2 ディーゼル

- 5.2.3 ハイブリッド

- 5.2.4 バッテリー電気自動車 (BEV)

- 5.3 車両サイズ別

- 5.3.1 小型クロスオーバー

- 5.3.2 中型クロスオーバー

- 5.3.3 大型クロスオーバー

- 5.4 トランスミッションタイプ別

- 5.4.1 マニュアルトランスミッション

- 5.4.2 オートマチックトランスミッション

- 5.5 用途別

- 5.5.1 個人利用

- 5.5.2 商業利用

- 5.5.3 フリート運用

- 5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 その他の北米地域

- 5.6.2 南米

- 5.6.2.1 ブラジル

- 5.6.2.2 アルゼンチン

- 5.6.2.3 その他の南米地域

- 5.6.3 欧州

- 5.6.3.1 英国

- 5.6.3.2 ドイツ

- 5.6.3.3 スペイン

- 5.6.3.4 イタリア

- 5.6.3.5 フランス

- 5.6.3.6 ロシア

- 5.6.3.7 その他の欧州地域

- 5.6.4 アジア太平洋

- 5.6.4.1 インド

- 5.6.4.2 中国

- 5.6.4.3 日本

- 5.6.4.4 韓国

- 5.6.4.5 その他のアジア太平洋地域

- 5.6.5 中東およびアフリカ

- 5.6.5.1 アラブ首長国連邦

- 5.6.5.2 サウジアラビア

- 5.6.5.3 トルコ

- 5.6.5.4 エジプト

- 5.6.5.5 南アフリカ

- 5.6.5.6 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、SWOT分析、および最近の動向を含む)

- 6.4.1 トヨタ自動車株式会社

- 6.4.2 フォルクスワーゲン・グループ

- 6.4.3 現代自動車グループ

- 6.4.4 起亜株式会社

- 6.4.5 フォード・モーター・カンパニー

- 6.4.6 ゼネラルモーターズ

- 6.4.7 日産自動車株式会社

- 6.4.8 本田技研工業株式会社

- 6.4.9 株式会社SUBARU

- 6.4.10 マツダ株式会社

- 6.4.11 BMW AG

- 6.4.12 ダイムラー(メルセデス・ベンツ)

- 6.4.13 アウディAG

- 6.4.14 ボルボ・カー・グループ

- 6.4.15 テスラ社

- 6.4.16 ステランティス(ジープ、プジョー)

- 6.4.17 ルノーSA

- 6.4.18 上海汽車集団

- 6.4.19 吉利汽車

- 6.4.20 長城汽車

7. 市場機会&将来展望

*** 本調査レポートに関するお問い合わせ ***

クロスオーバー車は、乗用車のプラットフォームをベースに、SUV(スポーツ・ユーティリティ・ビークル)のような高い地上高、力強い外観、広い室内空間を融合させた自動車のカテゴリーでございます。一般的には「CUV(Crossover Utility Vehicle)」とも称されます。従来のSUVがラダーフレーム構造を採用し、悪路走破性や牽引能力を重視していたのに対し、クロスオーバー車はモノコック構造(ユニボディ)を採用することで、乗用車に近い快適な乗り心地、優れた操縦安定性、そして燃費性能を実現しております。これにより、都市部での日常使いからレジャーまで、幅広い用途に対応できる汎用性の高さが最大の特徴と言えるでしょう。SUVの持つ魅力的なスタイルと実用性を享受しつつ、乗用車としての運転のしやすさや経済性を求める現代のニーズに応える形で普及が進んでまいりました。

クロスオーバー車は、そのサイズやデザインによって多岐にわたる種類が存在します。主な分類としては、まず「コンパクトクロスオーバー」が挙げられます。これは、都市部での取り回しの良さや経済性を重視したモデルで、日本の道路事情にも適しており、若年層や少人数世帯に人気がございます。例えば、トヨタC-HRやホンダ ヴェゼルなどがこのカテゴリーに属します。次に、「ミドルサイズクロスオーバー」は、家族での使用や長距離移動にも対応できるバランスの取れたサイズ感で、最も競争が激しいセグメントの一つです。トヨタRAV4、ホンダCR-V、日産エクストレイルなどが代表的です。さらに、「フルサイズクロスオーバー」は、3列シートを備え、多人数での移動やより広い積載空間を求めるユーザーに適しています。マツダCX-8やトヨタ ハイランダー(海外市場向け)などがこれに該当します。また、近年ではクーペのような流麗なルーフラインを持つ「クーペSUV」や、よりオフロードテイストを強調したデザインのモデルなど、デザイン面での多様化も進んでおります。

クロスオーバー車は、その多用途性から様々なシーンで活用されております。まず、都市部での日常使いにおいては、高いアイポイントによる良好な視界が運転のしやすさに繋がり、また、立体駐車場にも対応しやすいサイズ感のモデルも多くございます。家族での使用においては、広い室内空間と柔軟なシートアレンジにより、ベビーカーやチャイルドシートの積載、買い物での大量の荷物の収納など、高い実用性を発揮します。レジャー用途では、キャンプ用品、スキー・スノーボード用品、自転車などの大型荷物を積載しやすく、また、悪路走破性に優れた四輪駆動(AWD)モデルを選べば、未舗装路や雪道での走行にも対応可能です。さらに、長距離移動においても、乗用車ベースの快適な乗り心地と静粛性、そして先進運転支援システム(ADAS)の充実により、ドライバーと同乗者の疲労を軽減し、快適な移動を提供いたします。このように、クロスオーバー車は、一台で多様なライフスタイルに対応できる「万能性」が、その人気の大きな理由となっております。

クロスオーバー車の進化は、様々な先進技術によって支えられております。パワートレインにおいては、ガソリンエンジンに加え、燃費性能と環境性能に優れたハイブリッド(HEV)モデルが主流となり、近年では外部充電が可能なプラグインハイブリッド(PHEV)や、ゼロエミッションを実現する電気自動車(EV)のラインナップも急速に拡大しております。駆動方式では、前輪駆動(FWD)を基本としつつ、路面状況に応じて最適な駆動力を配分する電子制御四輪駆動(AWD)システムが多くのモデルで採用されており、悪路走破性や走行安定性を高めております。特に、トルクベクタリング機能を持つAWDシステムは、旋回性能の向上にも寄与します。安全技術では、衝突被害軽減ブレーキ、アダプティブクルーズコントロール、レーンキープアシスト、死角モニタリングなど、先進運転支援システム(ADAS)が標準装備されることが一般的となり、ドライバーの負担軽減と事故防止に貢献しております。また、車内では大型のタッチスクリーンディスプレイ、スマートフォン連携機能(Apple CarPlay、Android Auto)、コネクテッドサービス、高音質オーディオシステムなど、快適性と利便性を高めるインフォテインメント技術も充実しております。

クロスオーバー車の市場は、1990年代後半から2000年代初頭にかけて本格的に拡大し始めました。それまでのSUVが持つ「無骨で燃費が悪い」というイメージに対し、乗用車のような運転のしやすさと経済性を兼ね備えながら、SUVの持つスタイリッシュな外観と高い実用性を求める消費者のニーズが高まったことが背景にございます。特に、セダンやミニバンからの乗り換え需要を吸収する形で、世界中でその人気を不動のものとしました。日本市場においても、コンパクトなサイズからミドルサイズまで幅広いモデルが投入され、各自動車メーカーの主力車種として位置づけられております。高いアイポイントによる安心感、広い室内空間、そして多様なライフスタイルにフィットするデザインが、幅広い年齢層のユーザーに支持されております。このトレンドは現在も続いており、自動車市場全体の販売台数において、クロスオーバー車が占める割合は年々増加の一途を辿っております。

クロスオーバー車の将来は、環境規制の強化と技術革新によって、さらなる進化を遂げることが予想されます。最も顕著な変化は「電動化」の加速でしょう。ハイブリッド、プラグインハイブリッドに加え、バッテリーEV(BEV)のクロスオーバー車が市場の主流となり、航続距離の延長や充電インフラの整備が進むことで、その普及は一層加速する見込みです。また、自動運転技術の進化もクロスオーバー車に大きな影響を与えるでしょう。レベル2以上の先進運転支援システムはすでに普及しておりますが、将来的にはより高度な自動運転機能が搭載され、ドライバーの運転負担を大幅に軽減し、移動の安全性と快適性を向上させることが期待されます。コネクテッド技術も進化し、車両と外部ネットワークが常時接続されることで、リアルタイムの情報提供やエンターテインメント、遠隔操作などが可能になります。デザイン面では、空力性能の向上と個性的なスタイリングの両立が追求され、より洗練された、あるいはより冒険的なデザインのモデルが登場するかもしれません。持続可能性への意識の高まりから、リサイクル素材の活用や生産過程での環境負荷低減も重要なテーマとなるでしょう。クロスオーバー車は、今後も自動車市場の中心的な存在として、多様なニーズに応えながら進化し続けることでしょう。