十字靭帯修復術市場 規模・シェア分析 – 成長動向と予測 (2025-2030年)

十字靭帯修復術市場レポートは、術式(前十字靭帯(ACL)修復術、後十字靭帯(PCL)修復術など)、移植片タイプ(自家移植片、他家移植片など)、固定具(干渉ネジなど)、エンドユーザー(病院、外来手術センターなど)、および地域(北米、欧州など)によってセグメント化されています。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

十字靭帯修復術市場は、2025年から2030年の予測期間において、スポーツ参加者の増加、低侵襲関節鏡手術の進歩、生物学的増強デバイスの導入、および外来手術センター(ASC)への移行といった要因により、堅調な成長が見込まれています。本レポートは、手術手技、移植片の種類、固定具、エンドユーザー、および地域別に市場を分析し、その規模、トレンド、シェア、競争環境について詳細に解説いたします。

市場規模と成長トレンド

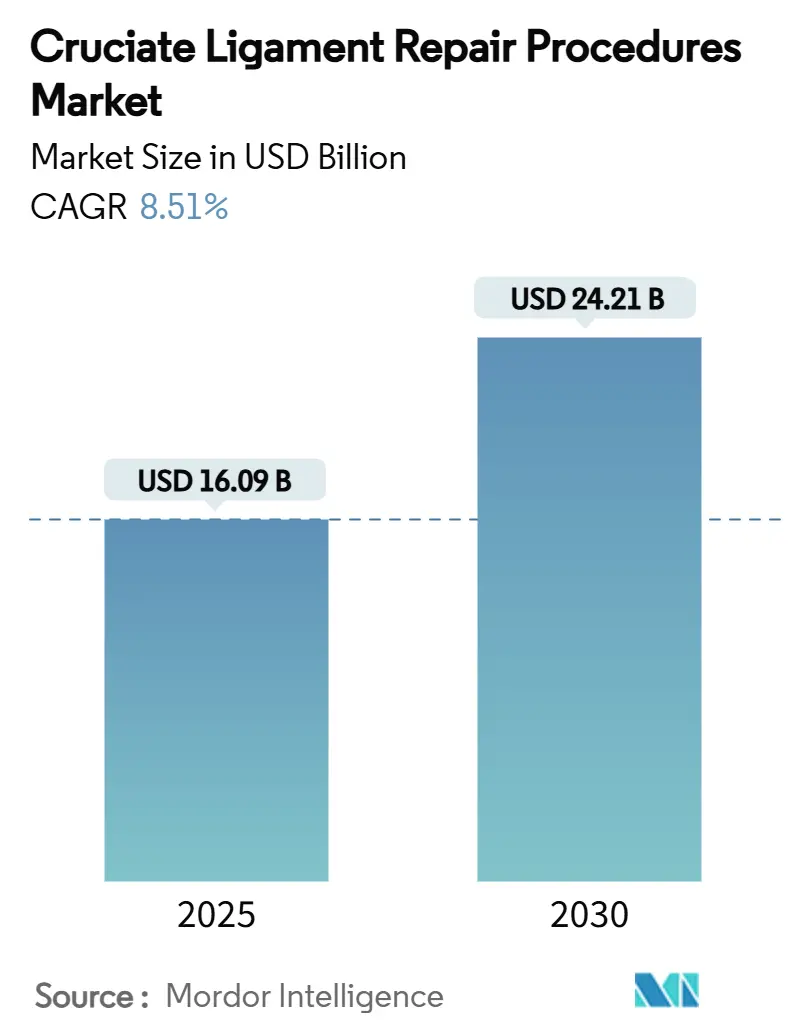

十字靭帯修復術市場は、2025年には160.9億米ドルに達し、2030年には242.1億米ドルまで成長すると予測されており、予測期間中の年平均成長率(CAGR)は8.51%です。地域別では、アジア太平洋地域が最も急速に成長する市場であり、北米が最大の市場シェアを占めています。市場の集中度は中程度です。

市場分析の主要なポイント

市場の成長は、世界的なスポーツ参加の増加、低侵襲関節鏡手術へのアクセス拡大、BEARスキャフォールドのような生物学的増強デバイスの商業的導入、従来の移植片ベースの再建術から修復優先プロトコルへの移行、および施設費削減を目的とした外来手術センターへの移行によって推進されています。

主要なセグメント別の市場シェアと成長率は以下の通りです(2024年データ、CAGRは2030年まで):

* 手術手技別: ACL再建術が55.51%を占め、ACL修復術は11.65%のCAGRで成長しています。

* 移植片の種類別: 自己組織移植片が47.53%を占め、生物学的スキャフォールドは13.65%のCAGRで最も速く成長しています。

* 固定具別: インターフェレンススクリューが42.21%の収益シェアを占め、皮質ボタンは10.87%のCAGRで進展しています。

* エンドユーザー別: 病院が64.12%の市場規模を占め、外来手術センター(ASC)は12.61%のCAGRで最も速い拡大を記録しています。

* 地域別: 北米が40.82%の収益シェアを占め、アジア太平洋地域は10.85%のCAGRで最高の地域成長率を記録する見込みです。

市場の推進要因と洞察

* スポーツ外傷の増加: 米国では年間25万件以上のACL損傷が発生し、特に15~25歳のアスリートや女性アスリートに多く見られます。手術による治療は生涯で5万米ドルの社会的利益をもたらすと推定されており、予防プログラムへの投資も医療費削減に貢献しています。これらの高い損傷発生率は、手術修復に対する持続的な需要を支えています。

* 低侵襲関節鏡手術の進歩: 2mmのナノ関節鏡の導入により、局所麻酔下での診断・治療が可能になり、軟骨損傷を抑え、術後回復を早めています。マーカーレスナビゲーションは高い精度を実現し、AI計画システムはインプラントサイズの予測精度を90%に向上させ、手術時間の短縮と在庫の無駄を削減しています。初期のロボット支援関節鏡プラットフォームも手術精度を高めています。

* 高い成功率と短いリハビリ期間: BEARスキャフォールドの6年間のデータでは、初期コホートで移植片の失敗がゼロであり、自己組織移植片再建術と同等の安定性を示しつつ、採取部位の罹患率を排除しています。生物学的に増強された修復は、従来の術式よりも早く四肢の対称性を回復させ、早期の競技復帰を可能にしています。患者の期待がより速い回復と膝の運動機能の維持へとシフトする中、外科医は修復優先アプローチを推奨する傾向にあります。

* 生物学的増強(例:BEARスキャフォールド)の採用: 2025年にはFDAがBEARインプラントの適応を思春期患者に拡大し、細胞外マトリックスベースの治癒に対する規制当局の信頼を示しました。追跡調査では、再建術と同等の前方弛緩性を示し、前方膝痛の発生率が低いことが報告されています。骨髄吸引濃縮液も再断裂リスクを高めることなく機能回復を促進します。成長因子を組み込んだ多相性骨-靭帯-骨スキャフォールドへの関心が高まっており、生物学的製剤が最も急速に成長する移植片セグメントとして位置づけられています。

市場の阻害要因

* 高い手術費用とインプラント費用: 米国におけるACL手術の平均費用は7,051米ドルであり、その68%を施設費が占めています。生物学的スキャフォールドは回復を早めるものの、高価であるため、資源が限られた医療システムでの採用が妨げられています。新興市場では為替圧力も加わり、高価なインプラントの償還が困難です。

* 術後合併症と再手術のリスク: 複数の中期研究において、再建ACL再建術の失敗率は20%を超え、16歳未満のアスリートでは対側損傷率が18.3%に達します。敗血症性関節炎は稀ですが、移植片の除去が必要な場合、患者報告アウトカムを著しく損ないます。再手術は医療費を増加させ、スポーツからの離脱期間を延長するため、一部の臨床医は低負荷の患者に対して非手術的治療を推奨する場合があります。

セグメント別分析

* 手術手技別: ACL再建術は長年の外科医の慣れと堅牢な長期データに支えられ、2024年には十字靭帯修復術市場シェアの55.51%を維持しました。しかし、ACL修復術は、より侵襲性の低いアプローチとして、特定の患者群においてその有効性と回復期間の短縮が注目され始めています。この手技は、特に靭帯の残存組織が良好な場合に適用され、自家組織の温存による固有受容感覚の維持や、再建術に伴う合併症のリスク低減が期待されています。しかし、長期的なデータがまだ限られているため、その普及にはさらなる研究と臨床的エビデンスの蓄積が不可欠です。

* 移植片の種類別: 自家移植片は、患者自身の組織を使用するため、免疫拒絶反応のリスクがなく、優れた生体適合性を提供します。特にハムストリング腱や膝蓋腱が一般的に使用され、その堅牢な強度と良好な統合性により、ACL再建術のゴールドスタンダードとされています。しかし、採取部位の罹患率や、移植片のサイズに限界があるという欠点も存在します。同種移植片は、死体ドナーから採取された組織であり、手術時間の短縮や採取部位の罹患率がないという利点があります。しかし、疾患伝播のリスクや、自家移植片と比較して統合が遅れる可能性、免疫反応のリスクが懸念されます。合成移植片は、ポリエステルや炭素繊維などの人工素材で作られており、強度が高く、即座に安定性を提供します。しかし、生体適合性の問題や、摩耗による破片の発生、感染リスクの増加が課題となっています。生物学的製剤は、コラーゲンやヒアルロン酸などの生体材料をベースとしたスキャフォールドであり、組織の再生を促進し、自然な治癒をサポートすることを目指しています。これは、特にACL修復術において、残存組織の治癒を助ける補助的な役割として期待されています。

* エンドユーザー別: 病院は、十字靭帯修復術が実施される主要な施設であり、高度な手術設備、専門医、術後ケアのためのリソースが整っています。外来手術センター(ASC)は、費用対効果が高く、患者にとって利便性の高い選択肢として、低リスクの症例や特定の修復術においてその役割を拡大しています。ASCは、病院と比較して運営コストが低く、効率的な手術スケジュールを提供できるため、医療費の削減に貢献しています。

地域別分析

* 北米: 米国とカナダは、スポーツ活動への高い参加率、先進的な医療インフラ、そして償還制度の整備により、十字靭帯修復術市場において最大のシェアを占めています。特に米国では、プロスポーツ選手やアマチュアアスリートの間でACL損傷の発生率が高く、最新の手術技術や生物学的製剤の導入が積極的に行われています。

* 欧州: ドイツ、英国、フランスなどの主要国は、高齢化社会におけるスポーツ活動の継続や、若年層のアスリートにおける損傷の増加により、市場の成長を牽引しています。これらの国々では、公的医療制度の下で手術費用がカバーされることが多く、患者のアクセスが比較的容易です。

* アジア太平洋地域: 中国、インド、日本、韓国などの新興国は、スポーツ人口の増加、医療インフラの改善、そして可処分所得の向上により、最も急速に成長する市場として注目されています。特に中国とインドでは、スポーツ医学の発展と、ACL損傷に対する意識の高まりが市場拡大の主要な要因となっています。

* ラテンアメリカ: ブラジル、メキシコ、アルゼンチンなどが主要な市場であり、スポーツ文化の浸透と医療アクセスの改善が進んでいます。しかし、高価なインプラントの償還問題や、医療費の制約が市場成長の課題となっています。

* 中東・アフリカ: サウジアラビア、アラブ首長国連邦、南アフリカなどが市場を牽引しており、スポーツイベントの開催増加や、医療観光の発展が市場成長に寄与しています。しかし、地域によっては医療インフラの未整備や、経済的な制約が市場の拡大を妨げる要因となっています。

競争環境

十字靭帯修復術市場は、確立された大手企業と、革新的な技術を持つ新興企業が混在する競争の激しい環境です。主要な市場プレーヤーは、製品ポートフォリオの拡大、研究開発への投資、戦略的提携、M&Aを通じて市場シェアの獲得と競争優位性の確立を目指しています。

主要な市場プレーヤーには、以下のような企業が含まれます。

* Arthrex, Inc.

* DePuy Synthes (Johnson & Johnson)

* Smith & Nephew plc

* Stryker Corporation

* Zimmer Biomet Holdings, Inc.

* ConMed Corporation

* Medtronic plc

* Wright Medical Group N.V. (現在はStrykerの一部)

* Acumed LLC

* Bioventus LLC

* Integra LifeSciences Corporation

* Vericel Corporation

* MiMedx Group, Inc.

* Organogenesis Holdings Inc.

* Collagen Matrix, Inc.

これらの企業は、ACL再建術用の移植片(自家移植片、同種移植片、合成移植片)、固定具(スクリュー、ボタン、ステープル)、手術器具、そして生物学的製剤など、幅広い製品を提供しています。特に、生物学的製剤の分野では、組織再生を促進する新しいソリューションの開発に力が入れられており、これが将来の市場成長の重要なドライバーとなる可能性があります。

市場プレーヤーは、製品の差別化、臨床的エビデンスの構築、そして外科医へのトレーニングと教育を通じて、市場での地位を強化しようとしています。また、新興市場への進出や、低侵襲手術技術の開発も、競争戦略の重要な要素となっています。

結論

十字靭帯修復術市場は、スポーツ活動への参加率の増加、ACL損傷の発生率の上昇、そして手術技術と材料の進歩により、今後も堅調な成長が予測されます。特に、低侵襲手術、生物学的製剤、そして個別化医療の進展が、市場の将来を形作る主要なトレンドとなるでしょう。しかし、高い手術費用、術後合併症のリスク、そして償還制度の課題は、市場の成長を抑制する要因として引き続き存在します。これらの課題に対処し、より安全で効果的、かつ費用対効果の高いソリューションを提供することが、市場プレーヤーにとっての成功の鍵となります。

このレポートは、世界的な十字靭帯修復処置市場に関する詳細な分析を提供しています。十字靭帯は、膝関節や環軸関節に見られるX字型に交差する靭帯であり、本市場はその修復処置に焦点を当てています。

市場規模と成長予測に関して、本市場は2025年に160.9億米ドルの規模に達すると推定されており、2030年には242.1億米ドルまで成長し、予測期間中の年平均成長率(CAGR)は8.51%と見込まれています。

市場の成長を牽引する主な要因としては、スポーツや外傷による靭帯損傷の有病率の上昇、低侵襲関節鏡手術の進歩、高い手術成功率と短いリハビリ期間による処置の普及促進が挙げられます。さらに、BEARスキャフォールドのような生体学的増強技術の採用拡大、費用対効果の高い外来手術センター(ASC)への移行、AIガイドによる術前計画が手術成果を向上させていることも、市場拡大に寄与しています。

一方で、市場の成長を抑制する要因としては、処置およびインプラントの高い費用、術後合併症や再手術のリスク、次世代生体製剤に対する規制の不確実性、修復術と比較して再建術における償還の限定性などが指摘されています。

技術的な展望では、BEARインプラントのような生体スキャフォールドが、移植片を使用せず組織を温存する修復を可能にし、治療パラダイムを再構築する最も破壊的なトレンドとして注目されています。

本レポートでは、市場を以下の主要セグメントに分類して詳細に分析しています。

* 処置別: 前十字靭帯(ACL)修復術、ACL再建術、後十字靭帯(PCL)修復術、PCL再建術、再手術処置。特にACL修復術は、11.65%のCAGRで最も急速に成長する処置セグメントと予測されています。

* 移植片タイプ別: 自家移植片、同種移植片、合成移植片、生体スキャフォールド。

* 固定具別: インターフェレンススクリュー、皮質ボタン、縫合アンカー、その他の固定具。

* エンドユーザー別: 病院、外来手術センター(ASC)、整形外科・スポーツ医学クリニック。外来手術センターは、病院の外来部門と比較して施設費用が約3分の1低いことから、より多くの靭帯症例を引き付けています。

* 地域別: 北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、フランス、イタリア、スペインなど)、アジア太平洋(中国、日本、インド、韓国、オーストラリアなど)、中東・アフリカ(GCC、南アフリカなど)、南米(ブラジル、アルゼンチンなど)の主要地域における17カ国を対象としています。

競争環境については、市場集中度、市場シェア分析、およびArthrex、Smith & Nephew、Stryker Corporation、Zimmer Biomet、Johnson & Johnson (DePuy Synthes) など、主要な市場参加企業のプロファイルが詳細に記述されています。

本レポートはまた、市場の機会と将来展望、未開拓分野および満たされていないニーズの評価も提供しており、市場の全体像を把握する上で貴重な情報源となっています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 スポーツおよび外傷の増加

- 4.2.2 低侵襲関節鏡検査の進歩

- 4.2.3 高い成功率と短いリハビリ期間による普及促進

- 4.2.4 生物学的増強(例:BEARスキャフォールド)の採用

- 4.2.5 費用対効果の高い外来手術センターへの移行

- 4.2.6 AIを活用した術前計画による成果向上

- 4.3 市場の阻害要因

- 4.3.1 高い手術費用とインプラント費用

- 4.3.2 術後合併症と再手術のリスク

- 4.3.3 次世代生物製剤に対する規制の不確実性

- 4.3.4 修復と再建に対する償還の限定

- 4.4 技術的展望

- 4.5 ポーターの5つの力

- 4.5.1 買い手/消費者の交渉力

- 4.5.2 供給者の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争の激しさ

5. 市場規模と成長予測(金額、米ドル)

- 5.1 術式別

- 5.1.1 ACL修復

- 5.1.2 ACL再建

- 5.1.3 PCL修復

- 5.1.4 PCL再建

- 5.1.5 再手術

- 5.2 移植片の種類別

- 5.2.1 自家移植片

- 5.2.2 他家移植片

- 5.2.3 人工移植片

- 5.2.4 生体足場

- 5.3 固定器具別

- 5.3.1 干渉ネジ

- 5.3.2 皮質ボタン

- 5.3.3 縫合アンカー

- 5.3.4 その他の固定器具

- 5.4 エンドユーザー別

- 5.4.1 病院

- 5.4.2 外来手術センター

- 5.4.3 整形外科&スポーツ医学クリニック

- 5.5 地域

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他の欧州

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 韓国

- 5.5.3.5 オーストラリア

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東およびアフリカ

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東およびアフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品・サービス、および最近の動向を含む)

- 6.3.1 Arthrex

- 6.3.2 Smith & Nephew

- 6.3.3 Stryker Corporation

- 6.3.4 Zimmer Biomet

- 6.3.5 Johnson & Johnson (DePuy Synthes)

- 6.3.6 CONMED Corporation

- 6.3.7 Corin Group

- 6.3.8 Exactech

- 6.3.9 RTI Surgical

- 6.3.10 Tissue Regenix

- 6.3.11 Integra LifeSciences

- 6.3.12 Medtronic

- 6.3.13 Miach Orthopaedics

- 6.3.14 Enovis (Mathys)

- 6.3.15 Bauerfeind

- 6.3.16 Ossur

- 6.3.17 Parcus Medical

- 6.3.18 Orthocell

- 6.3.19 Bioretec

- 6.3.20 Cayenne Medical

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

十字靭帯修復術は、膝関節の安定性において重要な役割を果たす十字靭帯、特に前十字靭帯(ACL)や後十字靭帯(PCL)が損傷した場合に行われる外科的治療法の一つです。膝関節内には、大腿骨と脛骨をつなぐ前十字靭帯と後十字靭帯があり、これらは膝の前後方向へのずれや回旋を制御しています。スポーツ活動中の急な方向転換や着地、交通事故などによってこれらの靭帯が断裂することがあり、その結果、膝の不安定感、痛み、機能障害が生じます。修復術の主な目的は、損傷した靭帯を直接縫合するなどして元の状態に近づけ、膝関節の安定性を回復させ、患者様の活動レベルの向上と将来的な変形性膝関節症の発症リスクを低減することにあります。

十字靭帯修復術にはいくつかの種類があります。最も基本的なものは、損傷した靭帯の断裂端を直接縫合する「直接修復術」です。この方法は、靭帯の断裂部位が骨からの剥離に近い場合や、断裂の程度が比較的軽度で、残存組織の質が良い場合に適応されます。近年では、縫合した靭帯をさらに高強度な人工テープなどで補強する「内側支帯補強術(Internal Brace Augmentation)」が注目されています。これは、縫合部の強度を高め、早期のリハビリテーションを可能にすることで、靭帯の治癒を促進し、再断裂のリスクを低減することを目的としています。また、完全に断裂していても、残存する靭帯組織を温存し、それをガイドとして新しい腱を移植する「残存靭帯温存型再建術」も、修復術の概念に近いアプローチとして行われることがあります。これらの手術は、多くの場合、関節鏡と呼ばれる細いカメラと手術器具を膝関節内に挿入して行う「関節鏡視下手術」として実施され、低侵襲で患者様の負担が少ないのが特徴です。

十字靭帯修復術の用途は、主に急性期の十字靭帯損傷、特に前十字靭帯損傷に適用されます。適応となるのは、靭帯の断裂部位が大腿骨付着部や脛骨付着部に近く、直接縫合による修復が期待できる場合です。また、受傷から手術までの期間が短い急性期の方が、靭帯組織の治癒能力が高く、修復術の成功率が高いとされています。患者様の年齢や活動レベルも考慮され、特に若年でスポーツ活動への早期復帰を強く希望する方や、膝の不安定性が日常生活に大きな支障をきたしている場合に選択されます。しかし、靭帯が広範囲に断裂している場合や、受傷から時間が経過した慢性期の損傷では、靭帯組織の変性が進んでいるため、修復術の適応とならず、自家腱や他家腱を用いた「靭帯再建術」が選択されることが一般的です。

関連技術としては、まず正確な診断が不可欠であり、MRI(磁気共鳴画像診断装置)による詳細な画像診断や、徒手検査、X線検査などが用いられます。手術においては、低侵襲な関節鏡視下手術を可能にする関節鏡システム、靭帯を強固に縫合するための特殊な縫合糸や骨に固定するアンカー、そして内側支帯補強術で使用される高強度ポリエチレンテープなどの補強材が重要な役割を果たします。将来的には、手術の精度を高めるナビゲーションシステムやロボット支援手術の導入も期待されています。手術後のリハビリテーションも治療成功の鍵であり、早期からの段階的な運動療法、筋力トレーニング、バランス訓練などが重要です。これらをサポートするために、装具や物理療法機器、そして患者様の回復状況をモニタリングするウェアラブルデバイスなども活用されています。

市場背景としては、スポーツ人口の増加や高齢者の活動性の向上に伴い、十字靭帯損傷の発生頻度は増加傾向にあります。これにより、十字靭帯修復術および再建術の需要は高まっており、関連する医療機器市場も拡大しています。関節鏡システム、縫合材料、補強材、そしてリハビリテーション機器などの需要は堅調です。医療経済的には、手術費用や入院費用、長期にわたるリハビリテーション費用が発生しますが、医療保険制度によって患者様の負担は軽減されています。しかし、再断裂のリスクや長期的な関節機能の維持といった課題も存在し、より効果的で持続性のある治療法の開発が求められています。研究開発は、より生体に近い修復を目指し、生体吸収性材料の進化や再生医療の応用、低侵襲手術技術のさらなる発展に注力されています。

将来展望としては、十字靭帯修復術はさらなる技術革新と研究の進展により、その適応範囲が拡大し、治療成績が向上していくことが期待されます。特に、生体吸収性の高い材料や、靭帯の再生を促進する成長因子、幹細胞を用いた再生医療の応用は、靭帯の自己修復能力を最大限に引き出す可能性を秘めています。また、3Dプリンティング技術を活用した患者様個々の解剖学的特徴に合わせたカスタムメイドの補強材や、AI(人工知能)を用いた診断支援システム、手術支援ロボットの導入により、手術の精度と安全性が飛躍的に向上するでしょう。リハビリテーションの分野でも、個別化されたプログラムの提供や、ウェアラブルデバイスによるリアルタイムのモニタリング、VR(仮想現実)やAR(拡張現実)を活用したインタラクティブなリハビリテーションが普及し、患者様の早期社会復帰を強力にサポートすると考えられます。これらの進歩により、十字靭帯修復術は、より多くの患者様にとって有効な選択肢となり、膝関節の機能回復と変形性関節症の予防に大きく貢献していくことでしょう。