極低温プロセスポンプ市場:規模・シェア分析、成長トレンドと予測 (2025-2030年)

極低温プロセスポンプ市場レポートは、ポンプタイプ(遠心式、往復式、スクリュー式およびロータリーベーン式など)、極低温流体(LNG、水素、酸素など)、用途(貯蔵タンクへの充填、燃料供給およびバンカリングステーションなど)、エンドユーザー産業(発電およびLNGターミナル、ヘルスケアおよびライフサイエンス、航空宇宙および防衛など)、および地域(北米、欧州、アジア太平洋など)別にセグメント化されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

極低温プロセスポンプ市場の概要

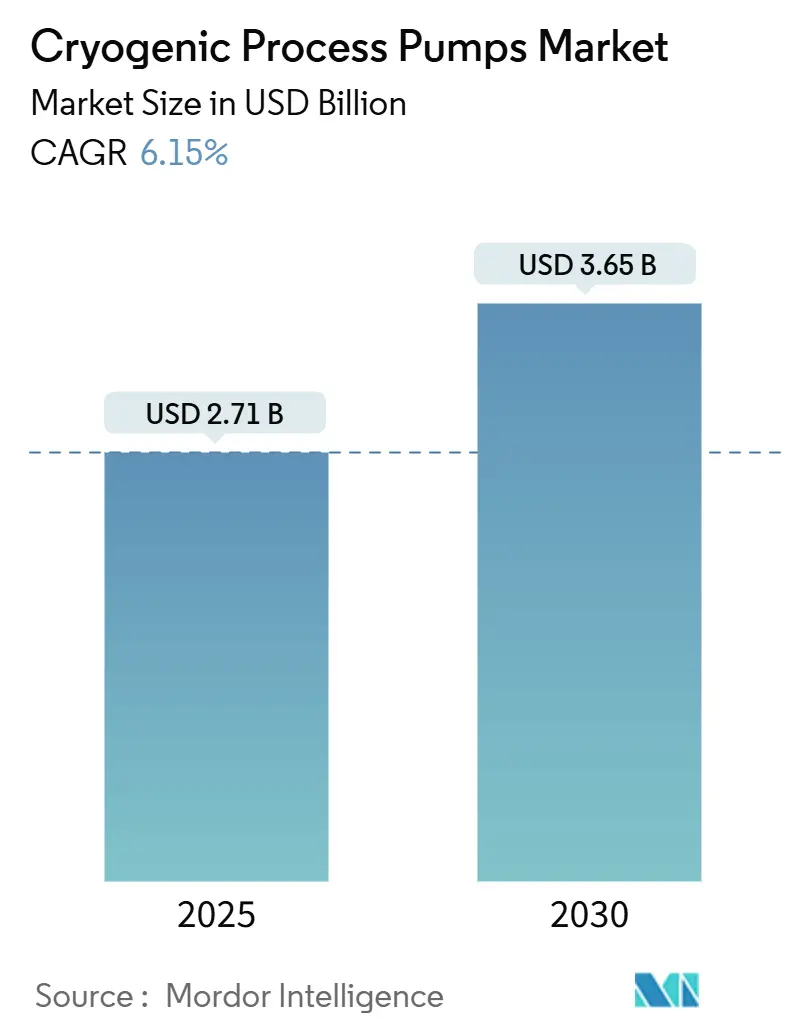

極低温プロセスポンプ市場は、2025年には27.1億米ドルと推定され、2030年には36.5億米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は6.15%です。この市場は、液化天然ガス(LNG)施設、グリーン水素ハブ、および半導体製造工場への大規模な設備投資によって拡大しています。よりクリーンなエネルギー目標、産業の脱炭素化義務、そして超高純度極低温ガスに依存する製造技術が、市場需要の主要な推進要因となっています。

市場の主要動向とハイライト

2024年にはアジア太平洋地域が世界の収益の37.80%を占め、中国、日本、韓国が水素およびLNGの建設を加速させていることから、最も急速に成長し、最大の市場となっています。ポンプタイプ別では、遠心ポンプ設計が同年、市場シェアの61.90%を獲得し、大容量移送における信頼性を示しました。極低温ガス別では、水素サービス機器が従来のLNGプロジェクトを上回り、最も速い成長軌道を示しています。市場集中度は中程度です。

主要なレポートのポイントは以下の通りです。

* ポンプタイプ別: 2024年に遠心ポンプが市場シェアの61.9%を占め、往復ポンプは2030年まで6.9%の最も高いCAGRを記録すると予測されています。

* 極低温ガス別: 2024年にLNGが収益シェアの29.3%を維持しましたが、水素ポンプは2030年までに10.8%のCAGRを達成すると見込まれています。

* 用途別: 2024年に貯蔵タンクへの充填が市場規模の37%を占め、燃料供給およびバンカリングステーションは同期間に9.7%のCAGRで成長しました。

* 最終用途産業別: 2024年に発電およびLNGターミナルが需要の22.5%を占め、ヘルスケアおよびライフサイエンス分野は2024年から2030年まで8.6%の最も速い成長率を記録しました。

* 地域別: アジア太平洋地域が2024年に37.8%の収益を占め、中国の水素パイプラインと日本の液体水素試験の進展に伴い、6.5%のCAGRで成長すると予測されています。

市場の推進要因

市場の成長を牽引する主な要因は以下の通りです。

* 新興ガス輸出国におけるLNG液化施設の建設拡大: カタール、UAE、米国メキシコ湾岸でのプロジェクトが進行しており、可変速ドライブや予知保全センサー、再生可能エネルギーによる電動液化プラントの採用が増加しています。これにより、長期CAGRに1.8%のプラス影響を与えます。

* 液体水素(LH₂)移送ポンプを必要とするグリーン水素ハブの増強: 欧州のIPCEI Hy2Infraやドイツの水素計画により、3GW以上の電解槽が建設され、-253℃で貯蔵される液体水素の移送には高度な断熱材、インバー合金やオーステナイト系ステンレス鋼部品、真空ジャケットケーシングが不可欠です。EBARAのLH₂試験施設やNikkisoのLH₂ステーションの契約がその進展を示し、CAGRに1.5%のプラス影響を与えます。

* 窒素サービスポンプを促進する産業ガス回収義務: 米国のEPA Subpart OOOObは天然ガス施設にゼロエミッション設計を義務付け、窒素パージおよびブランケットシステムの需要を高めています。半導体クリーンルームの拡張では、極低温エッチングや成膜に超高純度窒素が必要とされ、欧州産業ガス協会の安全ガイドラインは酸素、アルゴン、窒素を扱う往復ポンプの性能基準を厳格化しています。これにより、CAGRに0.9%のプラス影響を与えます。

* 半導体製造工場における10nm以下のノード投資(超高純度アルゴンポンプの需要増): TSMC、Samsung、Intelなどの主要メーカーは、EUVリソグラフィを用いた10nm以下のノード製造に多額の投資を行っており、これには超高純度アルゴンガスが不可欠です。このプロセスでは、ガス供給システムの汚染を最小限に抑えるため、特殊な材料と設計が施されたポンプが必要とされます。SEMIのロードマップは、2025年までに5nm以下のノードが主流になると予測しており、これにより、CAGRに1.2%のプラス影響を与えます。

本レポートは、極低温プロセスポンプ市場に関する詳細な分析を提供しています。極低温プロセスポンプは、低温表面でガスや蒸気を凝縮させることで捕捉する真空ポンプであり、ガスの凍結点や沸点とポンプ温度の関係によってその有効性が決まります。市場はポンプタイプ、極低温ガス、最終用途、および地域別にセグメント化され、収益(米ドル)に基づいて市場規模と予測が示されています。

市場規模は2025年に27.1億米ドルと評価されており、2030年までに36.5億米ドルに達すると予測されています。

市場の成長を牽引する主な要因は以下の通りです。

1. 新興ガス輸出国におけるLNG液化施設の建設拡大。

2. 液体水素(LH₂)移送ポンプを必要とするグリーン水素ハブの立ち上げ。

3. 窒素サービスポンプの需要を高める産業ガス回収義務化。

4. 超高純度アルゴンを必要とする半導体製造工場におけるサブ10nmノードへの投資。

5. IMO 2020/2030規制による船舶間LNGバンカリングの増加。

6. AIデータセンターにおける液冷技術の採用による液体窒素(LN₂)需要の増加。

一方、市場の成長を抑制する要因も存在します。

1. ヘリウム供給の不安定性により、移送システムの設備投資リスクが高まること。これは市場全体の年平均成長率(CAGR)を-1.2%押し下げる要因となっています。

2. LNGピークシェービングプラントにおける水中モーターの高い運用コスト(OPEX)。

3. 20K(ケルビン)以下の温度での材料脆化に関する懸念が、液体水素(LH₂)のスケールアップを遅らせていること。

4. 米国やカタールにおけるLNG輸出ライセンスに対する地政学的な制限。

ポンプタイプ別では、大容量のLNGおよび産業ガス用途に適していることから、遠心ポンプ(ダイナミックポンプ)が2024年の収益の61.90%を占め、市場をリードしています。極低温ガス別では、グリーン水素ハブの拡大により、液体水素(LH₂)ポンプが2030年までに年平均成長率10.80%で最も急速に成長する機会を提供すると予測されています。用途別では、海上輸送および大型輸送の脱炭素化に牽引され、燃料補給・バンカリングステーションが年平均成長率9.70%で最も速い成長を記録すると見込まれています。また、発電、化学、ヘルスケア、エレクトロニクス、金属、食品・飲料、航空宇宙・防衛などの最終用途産業、および北米、欧州、アジア太平洋、南米、中東・アフリカといった地域ごとの詳細な分析も行われています。

サプライヤーの集中度は「6」と評価されており、上位5社のOEMが収益の約3分の2を占めていますが、中規模の専門企業も特定のニッチ市場で影響力を持っています。レポートでは、Atlas Copco AB、Ebara Corporation、Nikkiso Co. Ltd.、Sumitomo Heavy Industries Ltd.、Sulzer Ltd.など、主要な20社の企業プロファイルが詳細に分析されています。

本レポートでは、市場の機会と将来の展望についても言及されており、未開拓の領域や満たされていないニーズの評価が含まれています。

1. はじめに

- 1.1 調査の前提条件 & 市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 新興ガス輸出国におけるLNG液化設備の増設

- 4.2.2 LH₂移送ポンプを必要とするグリーン水素ハブの立ち上げ

- 4.2.3 産業ガス回収義務化による窒素サービスポンプの需要増加

- 4.2.4 半導体製造工場における10nm以下のノード投資(超高純度アルゴン)

- 4.2.5 船舶間LNGバンカリング規制(IMO 2020/2030)

- 4.2.6 AIデータセンターにおける液冷採用によるLN₂需要の増加

-

4.3 市場の阻害要因

- 4.3.1 ヘリウム供給の変動性による移送システムの設備投資リスクの増大

- 4.3.2 LNGピークシェービングプラントにおける水中モーターの高い運用コスト

- 4.3.3 20K以下の材料脆化懸念によるLH₂スケールアップの遅延

- 4.3.4 LNG輸出ライセンスに対する地政学的制限(米国/カタール)

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 供給者の交渉力

- 4.7.2 消費者の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測

-

5.1 ポンプタイプ別

- 5.1.1 遠心式(ダイナミック)

- 5.1.2 往復式(容積式)

- 5.1.3 スクリューおよびロータリーベーン

- 5.1.4 エントラップメント/クライオ真空

-

5.2 極低温流体別

- 5.2.1 LNG (CH₄)

- 5.2.2 窒素 (LN₂)

- 5.2.3 酸素 (LOX)

- 5.2.4 アルゴン (LAr)

- 5.2.5 水素 (LH₂)

- 5.2.6 ヘリウム (LHe)

-

5.3 用途別

- 5.3.1 貯蔵タンクへの充填

- 5.3.2 パイプライン昇圧および移送

- 5.3.3 燃料補給およびバンカリングステーション

- 5.3.4 シリンダー充填

-

5.4 エンドユーザー産業別

- 5.4.1 発電およびLNGターミナル

- 5.4.2 化学および石油化学

- 5.4.3 ヘルスケアおよびライフサイエンス

- 5.4.4 エレクトロニクスおよび半導体

- 5.4.5 金属および冶金

- 5.4.6 食品および飲料

- 5.4.7 航空宇宙および防衛

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 ロシア

- 5.5.2.6 その他の欧州

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 インド

- 5.5.3.3 日本

- 5.5.3.4 韓国

- 5.5.3.5 ASEAN諸国

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 その他の南米

- 5.5.5 中東およびアフリカ

- 5.5.5.1 サウジアラビア

- 5.5.5.2 アラブ首長国連邦

- 5.5.5.3 南アフリカ

- 5.5.5.4 エジプト

- 5.5.5.5 その他の中東およびアフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き(M&A、パートナーシップ、PPA)

- 6.3 市場シェア分析(主要企業の市場順位/シェア)

-

6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、製品&サービス、および最近の動向を含む)

- 6.4.1 アトラスコプコAB

- 6.4.2 荏原製作所

- 6.4.3 日機装株式会社

- 6.4.4 住友重機械工業株式会社

- 6.4.5 スルザー株式会社

- 6.4.6 フローサーブ・コーポレーション

- 6.4.7 クライオスター(リンデ社)

- 6.4.8 ファイブス・グループ

- 6.4.9 トリリウム・フロー・テクノロジーズ

- 6.4.10 ルールポンプン・グループ

- 6.4.11 チャート・インダストリーズ株式会社

- 6.4.12 ドーバー・コーポレーション(PSGクライオマッハ)

- 6.4.13 リンデ・エンジニアリング

- 6.4.14 KSB SE & Co. KGaA

- 6.4.15 神戸製鋼所(コベルコ)

- 6.4.16 ベイカー・ヒューズ – エリオット・グループ

- 6.4.17 SHIクライオジェニックス・グループ

- 6.4.18 川崎重工業

- 6.4.19 ウェア・グループPLC

- 6.4.20 クライオメックAG

7. 市場機会 & 将来展望

*** 本調査レポートに関するお問い合わせ ***

極低温プロセスポンプは、極めて低い温度域にある流体、具体的には液体窒素、液体酸素、液化天然ガス(LNG)、液体水素、液体ヘリウムといった極低温流体を、安全かつ効率的に移送、昇圧、循環させるために特化して設計されたポンプです。これらの流体は、常温では気体であるため、液化することで体積を大幅に減らし、貯蔵や輸送を容易にしますが、その一方で極低温環境下での取り扱いには特有の技術的課題が伴います。極低温プロセスポンプは、このような特殊な環境下で、材料の脆化、熱侵入、シール性能の維持、キャビテーションの発生といった問題に対処しながら、安定した運転を可能にする重要な装置です。その設計には、耐低温性材料の選定、高度な断熱技術、そして精密な流体制御が不可欠となります。

極低温プロセスポンプには、その用途や流体の特性に応じて様々な種類が存在します。主な分類としては、遠心力を用いて流体を移送する「遠心ポンプ系」と、一定量の流体を機械的に押し出す「容積式ポンプ系」があります。遠心ポンプ系では、液中にモーターを浸漬させることで軸シール部からの熱侵入を防ぎ、メンテナンス性を向上させた「液中モーターポンプ」がLNGなどの大量移送に広く用いられています。また、多段式の遠心ポンプは、高圧を必要とする用途に適しています。一方、容積式ポンプ系には、ピストンやプランジャーの往復運動を利用する「往復動ポンプ」があり、これは比較的小流量で高圧を必要とする用途、例えば液体水素の充填ステーションなどで利用されます。その他にも、特殊な用途向けにギアポンプやダイヤフラムポンプが採用されることもありますが、極低温環境下でのシール材の選定が特に重要となります。これらのポンプは、それぞれ異なる流量、圧力、効率特性を持ち、最適なポンプの選定には、対象となる流体の種類、運転条件、設置環境などを総合的に考慮する必要があります。

極低温プロセスポンプの用途は多岐にわたります。最も代表的なのは、エネルギー分野における液化天然ガス(LNG)の取り扱いです。LNG基地では、貯蔵タンクから気化器への移送、LNG船への積載・荷揚げ、さらにはLNG燃料船へのバンカリング(燃料供給)において、極低温プロセスポンプが不可欠な役割を担っています。また、脱炭素社会の実現に向けた次世代エネルギーとして注目される液体水素(LH2)の製造、貯蔵、輸送、そして燃料電池車やロケットへの供給システムにおいても、液体水素ポンプが中核技術となります。産業ガス分野では、空気分離装置で製造される液体酸素(LOX)、液体窒素(LIN)、液体アルゴン(LAR)の貯蔵・供給システムや、半導体製造、医療、食品冷凍などの幅広い分野で利用されています。さらに、宇宙開発分野では、ロケットエンジンの推進剤(液体酸素、液体水素)供給用ポンプとして、極限環境下での高い信頼性が求められます。MRIやNMRといった医療機器、超電導マグネット、素粒子加速器などの研究開発分野でも、液体ヘリウムなどの極低温流体を扱うポンプが重要な役割を果たしています。

極低温プロセスポンプの性能と信頼性を支えるためには、様々な関連技術が不可欠です。まず、最も重要なのが「材料科学」です。極低温環境下では、多くの金属材料が脆化し、強度や靭性が低下するため、オーステナイト系ステンレス鋼、ニッケル合金、アルミニウム合金など、低温脆性を示さない特殊な材料が選定されます。また、シール材についても、PTFE(ポリテトラフルオロエチレン)やPEEK(ポリエーテルエーテルケトン)といった低温でも弾性を保つ高分子材料や、金属ベローズシールなどが用いられます。次に、「断熱技術」も極めて重要です。外部からの熱侵入は、流体の蒸発(ボイルオフ)を引き起こし、効率低下や損失増大に繋がるため、真空断熱、多層断熱(MLI)、パーライト断熱など、高度な断熱構造が採用されます。さらに、ポンプの安定稼働には、キャビテーションの発生を抑制するためのインデューサーの採用や、適切な吸込配管設計、そして精密な流量・圧力制御を可能にする「制御システム」が不可欠です。これらの技術は、極低温バルブや配管、貯蔵タンクといった周辺機器とも密接に連携し、システム全体としての最適化が図られています。

極低温プロセスポンプの市場背景は、グローバルなエネルギー転換と産業構造の変化によって大きく影響を受けています。最大の牽引役は、クリーンエネルギーとしての液化天然ガス(LNG)の需要増加です。特にアジア太平洋地域におけるLNG輸入量の拡大は、LNG基地やLNG船の建造を促進し、それに伴い極低温プロセスポンプの需要も高まっています。また、脱炭素社会の実現に向けた動きの中で、次世代エネルギーとしての液体水素(LH2)のインフラ整備が世界中で加速しており、液体水素ポンプは今後爆発的な市場成長が見込まれています。産業ガス分野においても、半導体や電子部品製造、医療、航空宇宙産業など、幅広い分野での需要が堅調に推移しています。一方で、極低温プロセスポンプは、その設計・製造の複雑さから高コストであり、専門的なメンテナンスが必要となる点が課題です。しかし、環境規制の強化やエネルギー安全保障の観点から、極低温流体の利用は今後も拡大していくと予想され、市場は着実に成長を続けるでしょう。主要な市場プレイヤーは、長年の経験と技術力を持つ大手産業機械メーカーや、極低温技術に特化した専門メーカーが中心となっています。

将来展望として、極低温プロセスポンプは、特に水素エネルギー社会の実現において、その重要性を一層高めていくと考えられます。液体水素の製造、貯蔵、輸送、そして利用に至るまでのサプライチェーン全体において、高性能かつ高信頼性の液体水素ポンプが不可欠となります。これに伴い、より高効率でコンパクトなポンプの開発、さらには極低温環境下での耐久性向上やメンテナンスフリー化に向けた技術革新が進むでしょう。また、宇宙開発分野では、再利用型ロケットや深宇宙探査に向けた、より過酷な条件下で機能するポンプの需要が高まります。技術的な進化としては、磁気軸受の採用による摩擦損失の低減と長寿命化、AIやIoTを活用した予知保全システムの導入による運転効率の最適化とダウンタイムの削減が期待されます。さらに、新たな極低温流体の利用や、カーボンニュートラル技術(例:CO2の液化・貯蔵)への応用も視野に入れられ、極低温プロセスポンプは、持続可能な社会の実現に向けた基盤技術として、今後も進化を続けていくことでしょう。