氷晶石市場:規模・シェア分析、成長動向と予測 (2025年~2030年)

クライオライト市場レポートは、グレード別(天然、合成、再生)、形態別(粉末、顆粒)、用途別(アルミニウム製錬、研磨材製造、金属表面処理、エナメル・ガラスフリット、溶接フラックス、その他用途)、および地域別(アジア太平洋、北米、欧州、南米、中東・アフリカ)に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

クリオライト市場の概要を以下にまとめました。

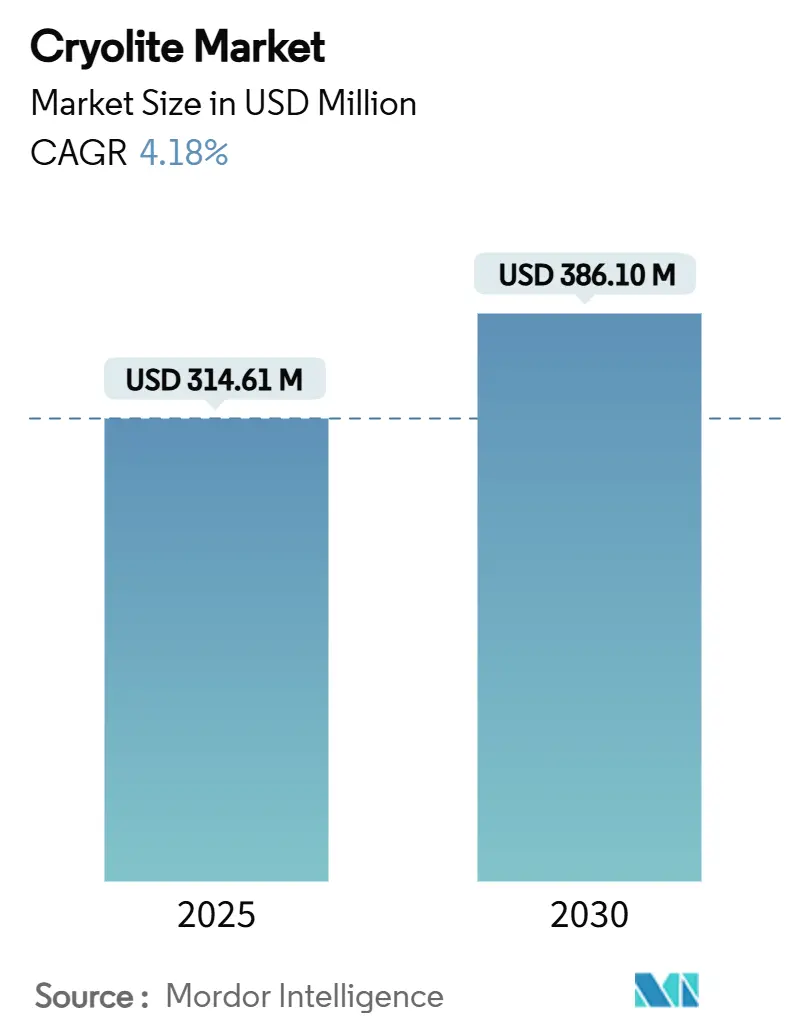

クリオライト市場:規模、シェア、業界分析(2030年まで)

クリオライト市場は、2025年には3億1,461万米ドルと推定され、2030年には3億8,610万米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は4.18%です。一次アルミニウム生産の継続的な需要が市場の基盤を支えており、クリオライトはホール・エルー法における溶融電解質の約75~80%を占めています。供給面では合成グレードが優勢であり、粒状製品の革新は取り扱い安全性を向上させています。また、リサイクル技術の進展は、循環経済の新たな動きを示唆しています。

地域別では、中国が2023年に4,159万トンのアルミニウム生産量を記録したアジア太平洋地域が明確なリーダーシップを維持しており、インド、日本、東南アジアにおける下流投資がさらなる需要を支えています。しかし、炭素フリーの不活性アノード技術の開発が進む中、技術的なリスクも存在します。また、欧州や北米ではフッ化物曝露に関する規制が厳格化されており、コンプライアンスコストの増加が懸念されています。

主要な市場動向と洞察

1. グレード別分析

2024年には合成グレードがクリオライト市場シェアの78.17%を占め、2025年には2億4,500万米ドルに達すると予測されています。アルミニウム製錬所が予測可能な化学組成を好むため、安定した中程度の単一桁成長が見込まれます。天然グレードは5.55%のCAGRで成長し、高品位フリット、研磨材、および微量金属の閾値が厳格な研究分野で利用されています。使用済みポットライニングから回収されるリサイクルグレードはまだ小規模ですが、廃棄物管理規制が循環型経済を促進しているため、低いベースから二桁成長を達成しています。

2. 形態別分析

2024年には粉末形態が市場シェアの57.62%を維持しました。これは、その微細な粒子サイズが電解浴に素早く溶解し、製錬所の電流効率を最適化するためです。2025年には粉末形態の市場規模は約1億8,100万米ドルに達しましたが、粒状製品は5.46%のCAGRで成長しています。これは、オペレーターが低粉塵で流動性の高い凝集物を好む自動供給装置を導入しているためです。粒状製品は吸入リスクも低減し、欧州や北米で厳格化する労働安全規制への準拠を支援しています。

3. 用途別分析

2024年にはアルミニウム製錬がクリオライト市場規模の77.88%を占め、2030年まで需要を牽引し続けると予想されています。インドネシア、インド、中東での新たな製錬所の稼働に伴い、製錬関連の総量は増加し、合成グレード供給業者との強力なオフテイク契約を維持しています。しかし、非製錬用途は5.62%のCAGRで拡大しており、ナトリウムイオン電池カソード添加剤、溶接フラックスブレンド、高性能研磨ホイールがその主要な牽引役となっています。

4. 地域別分析

2024年にはアジア太平洋地域がクリオライト市場の収益シェアの43.56%を占め、中国の巨大な製錬拠点とインドの生産能力増強に牽引されています。インドのNavin Fluorineが上流のフッ化水素プラントに140億インドルピーを投資したことで、地域の需要はさらに拡大しました。日本と韓国は精密研磨材や電子グレードガラス向けに安定した量を消費し、ASEAN諸国におけるアルミニウム圧延・鋳造への投資も増加を支えています。同地域の予測CAGRは5.39%と世界で最も高く、電気自動車サプライチェーンや再生可能エネルギー網に対する政府の刺激策に支えられています。

北米は成熟した革新中心の市場です。米国は2024年第4四半期に3,850トンのクリオライトを輸入し、そのほとんどがメキシコの蛍石鉱山から供給されました。ChemoursとEnergy Fuelsのような戦略的提携は、国内のフッ素バリューチェーンを再構築し、地政学的リスクを低減することを目指しています。カナダの水力発電製錬所は脱炭素化イニシアチブを進めており、リオ・ティントのELYSISパイロットプロジェクトが2027年に最初の商業生産を予定しています。これらのプロジェクトは、長期的にはより高純度で、おそらく少量のエレクトロライトシステムへの需要プロファイルを変化させる可能性があります。

欧州は規制遵守と資源効率に焦点を当てています。EU REACH指令はクローズドループ回収スキームの採用を奨励しており、MITに触発されたナノろ過プラントが使用済み電解質から99.1%の効率でアルミニウムを回収する道を開いています。ドイツ、フランス、スカンジナビア諸国は、航空宇宙プログラムや包装グレードアルミニウム向けに高純度クリオライトを要求しています。長期的な消費成長は緩やかですが、特殊用途が製品ミックスに占める割合が増加し、炭素国境調整メカニズムが埋め込み排出量の高い輸入品にペナルティを課すため、トンあたりの価値は上昇しています。

市場の成長要因

* 一次アルミニウム生産量の増加: 電気自動車や再生可能エネルギー機器向けの堅調なアルミニウム消費が製錬能力の着実な増加を支え、クリオライトの需要を押し上げています。国際アルミニウム協会は、世界のアルミニウム使用量が2020年の8,620万トンから2030年には1億1,950万トンに増加すると予測しています。

* 結合・コーティング研磨材産業の拡大: インダストリー4.0の機械加工は、より低温で長持ちする高精度研削砥石への需要を高めています。クリオライトはフェノール樹脂研磨材の性能向上フィラーとして機能し、切削効率と耐摩耗性を向上させます。

* 溶接電極におけるフラックス需要の増加: 現代の橋梁、オフショア、風力発電タワーの製造では、水素割れに敏感な高強度鋼が使用されています。電極コーティングに5%のK₃AlF₆を添加することで、拡散性水素を25%削減できることが研究で示されています。

* ガラスおよびエナメルフリット生産の増加: エナメル調理器具、エネルギー効率の高い建築用ガラス、自動車用ガラスはすべて、クリオライトが融点を下げ、50~100℃のエネルギー節約をもたらすフリットを使用しています。

* ナトリウムイオン電池カソード添加剤の採用: 中国の電池材料研究者は、Na₃AlF₆を層状酸化物カソードにドープすることで、サイクル安定性が向上すると報告しており、ニッチながら戦略的な成長経路を示唆しています。

市場の阻害要因

* フッ化物による労働衛生および環境毒性: 規制当局はフッ化物化合物の曝露限界を厳格化しています。コンプライアンスには排気スクラビング、作業員監視、廃水処理への投資が必要であり、小規模生産者にとってはコスト増となります。

* 天然鉱床の限定と供給リスク: 天然クリオライトの鉱床は限られており、供給リスクが存在します。これは特に高品位用途に影響を与えます。

* フッ化物フリー不活性アノード製錬への移行: リオ・ティントとアルコアのELYSISプロジェクトは、不活性アノードで動作するアルミニウムセルを開発しており、炭素排出とフッ化物電解質の両方を排除します。商業的採用が進めば、クリオライトの需要が長期的に減少する可能性があります。

競争環境

世界の供給は集中しており、多角的な化学コングロマリットが蛍石からクリオライトまでの一貫したサプライチェーンを運営しています。Solvayは2024年に46億8,600万ユーロの純売上高を計上し、アジアのサプライヤーからの数量圧力にもかかわらず22.5%のEBITDAマージンを維持しました。インドの専門企業Navin Fluorine Internationalは、2027年度までに年間収益を1億米ドル増加させることを目標に、生産能力拡大に140億インドルピーを割り当てました。中国の生産者は、自国の蛍石埋蔵量と製錬所への近接性から恩恵を受けている一方、欧米の企業は安全認証と低炭素フットプリントを強調して価格プレミアムを維持しています。

戦略的イニシアチブは、リサイクル、垂直統合、製品の多様化に集中しています。MITのナノろ過プロセスは、使用済み浴からの回収率を99%以上に高め、循環経済モデルを採用する製錬所にとってバージン材料の購入を削減するライセンス機会を提供します。サプライヤーはまた、将来的な製錬需要の減少に備え、次世代電池向けのフッ素系添加剤や水電解分野でのフッ素塩の実験も行い、製品ポートフォリオの多様化を図っています。

最近の業界動向

* 2025年1月: MITの研究者たちは、廃棄クリオライトの回収を目的とした画期的なナノろ過技術を発表しました。この革新技術は99.1%という驚異的なアルミニウム除去率を誇り、アルミニウム生産における循環経済の実践への道を開きます。

* 2024年11月: 吉林省科学技術開発プログラムと中国国家自然科学基金が実施した最近の研究では、電池技術と水電解におけるクリオライトの可能性が注目されました。これらの発見は、金属フッ化物、特にクリオライトがエネルギー変換と貯蔵において持つ潜在的な重要性を強調しています。

本レポートは、世界の氷晶石(Cryolite)市場に関する包括的な分析を提供しています。市場の定義、調査の前提条件、研究範囲、調査方法、エグゼクティブサマリー、市場概況、市場の推進要因と阻害要因、バリューチェーン分析、ポーターのファイブフォース分析、市場規模と成長予測、競争環境、および市場機会と将来の展望といった多岐にわたる側面を詳細に調査しています。

世界の氷晶石市場は、2025年には3億1,461万米ドルの規模に達し、2030年には3億8,610万米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は4.18%と堅調な伸びが見込まれています。地域別に見ると、アジア太平洋地域が市場を牽引しており、特に中国の広範なアルミニウム製錬産業が寄与し、市場全体の43.56%という最大のシェアを占めています。グレード別では、天然氷晶石の鉱床が枯渇しているため、2024年の需要の78.17%が蛍石やアルミニウム化合物から製造される合成氷晶石によって満たされており、合成グレードが市場の主流となっています。

市場の成長を促進する主要な要因は複数あります。まず、一次アルミニウム生産量の世界的な増加が氷晶石の需要を押し上げています。氷晶石はアルミニウム製錬における重要な電解質として不可欠です。次に、結合砥粒およびコーティング砥粒産業の拡大も重要なドライバーです。これらの研磨剤の製造において氷晶石が使用されるため、産業活動の活発化が市場に好影響を与えています。さらに、溶接電極におけるフラックスとしての需要の高まり、ガラスおよびエナメルフリット生産の増加も市場成長に貢献しています。近年では、ナトリウムイオン電池のカソード添加剤としての採用も新たな需要源として注目されています。

一方で、市場にはいくつかの阻害要因も存在します。最も懸念されるのは、フッ化物に関連する職業上および環境上の毒性リスクです。これは、製造プロセスや廃棄物処理における厳格な規制とコスト増につながる可能性があります。また、天然氷晶石の鉱床が限られており、供給リスクが高いことも市場の不安定要因となっています。さらに、アルミニウム製錬技術の進化、特にフッ化物を含まない不活性アノード製錬への移行は、長期的に氷晶石の需要を抑制する可能性を秘めています。この技術が商業的に展開されれば、電解質としての氷晶石の必要性が減少し、市場成長に大きな影響を与えることが予想されます。

本レポートでは、氷晶石市場を多角的に分析しています。グレード別では、天然氷晶石、合成氷晶石、および使用済みポットライニングからリサイクルされた氷晶石に分類されます。形態別では、粉末状と顆粒状の氷晶石に分けられます。用途別では、アルミニウム製錬が最大の用途であり、その他に研磨剤製造、金属表面処理、エナメル・ガラスフリット、溶接フラックス、そしてナトリウムイオン電池添加剤などの「その他の用途」が含まれます。地域別では、アジア太平洋(中国、日本、インド、韓国、ASEAN諸国、その他)、北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、フランス、イタリア、スペイン、ロシア、北欧諸国、その他)、南米(ブラジル、アルゼンチン、その他)、中東・アフリカ(サウジアラビア、南アフリカ、その他)といった主要地域および国々で市場が分析されています。

競争環境の分析では、市場集中度、主要企業の戦略的動向、市場シェアおよびランキング分析が提供されています。DO-FLUORIDE NEW ENERGY TECHNOLOGY CO.LTD、Dupré Minerals Limited、Eclipse Metals Ltd.、Fluorsid、Harshil Industries、HENAN JINHE INDUSTRY CO.,LTD、JINZHOU SATA FUSED FLUXES AND NEW MATERIALS FACTORY、Navin Fluorine International Limited、S.B. Chemicals、Sanyo Corporation of America、Skyline Chemical Corporation、Solvayといった主要12社の企業プロファイルが詳細に記載されており、各社のグローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略的情報、市場ランク/シェア、製品とサービス、および最近の動向が網羅されています。市場の機会と将来の展望に関するセクションでは、未開拓分野(ホワイトスペース)や満たされていないニーズの評価を通じて、今後の成長可能性が探求されています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 一次アルミニウム生産量の増加

- 4.2.2 結合砥粒およびコーティング砥粒産業の拡大

- 4.2.3 溶接電極におけるフラックス需要の増加

- 4.2.4 ガラスおよびエナメルフリット生産の増加

- 4.2.5 ナトリウムイオン電池カソード添加剤の採用

-

4.3 市場の阻害要因

- 4.3.1 職業上および環境上のフッ化物毒性

- 4.3.2 限られた天然鉱床と供給リスク

- 4.3.3 フッ化物フリー不活性アノード製錬への移行

- 4.4 バリューチェーン分析

-

4.5 ポーターの5つの力

- 4.5.1 供給者の交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争の程度

5. 市場規模と成長予測(金額)

-

5.1 グレード別

- 5.1.1 天然

- 5.1.2 合成

- 5.1.3 リサイクル(使用済みポットライニングから)

-

5.2 形態別

- 5.2.1 粉末

- 5.2.2 粒状

-

5.3 用途別

- 5.3.1 アルミニウム製錬

- 5.3.2 研磨剤製造

- 5.3.3 金属表面処理

- 5.3.4 エナメルおよびガラスフリット

- 5.3.5 溶接フラックス

- 5.3.6 その他の用途(ナトリウムイオン電池添加剤など)

-

5.4 地域別

- 5.4.1 アジア太平洋

- 5.4.1.1 中国

- 5.4.1.2 日本

- 5.4.1.3 インド

- 5.4.1.4 韓国

- 5.4.1.5 ASEAN諸国

- 5.4.1.6 その他のアジア太平洋地域

- 5.4.2 北米

- 5.4.2.1 米国

- 5.4.2.2 カナダ

- 5.4.2.3 メキシコ

- 5.4.3 ヨーロッパ

- 5.4.3.1 ドイツ

- 5.4.3.2 イギリス

- 5.4.3.3 フランス

- 5.4.3.4 イタリア

- 5.4.3.5 スペイン

- 5.4.3.6 ロシア

- 5.4.3.7 北欧諸国

- 5.4.3.8 その他のヨーロッパ地域

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 その他の南米地域

- 5.4.5 中東およびアフリカ

- 5.4.5.1 サウジアラビア

- 5.4.5.2 南アフリカ

- 5.4.5.3 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア(%)/ランキング分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、コアセグメント、利用可能な財務情報、戦略的情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 DO-FLUORIDE NEW ENERGY TECHNOLOGY CO.LTD

- 6.4.2 Dupré Minerals Limited

- 6.4.3 Eclipse Metals Ltd.

- 6.4.4 Fluorsid

- 6.4.5 Harshil Industries

- 6.4.6 HENAN JINHE INDUSTRY CO.,LTD

- 6.4.7 JINZHOU SATA FUSED FLUXES AND NEW MATERIALS FACTORY

- 6.4.8 Navin Fluorine International Limited

- 6.4.9 S.B. Chemicals

- 6.4.10 Sanyo Corporation of America

- 6.4.11 Skyline Chemical Corporation

- 6.4.12 Solvay

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

氷晶石は、化学式Na3AlF6で表されるフッ化物鉱物の一種で、その名称は氷のような外観を持つことに由来しています。白色半透明の結晶で、融点は約1012℃、比重は約2.97です。かつてはグリーンランドのイビグトゥートが唯一の商業的な産地として知られていましたが、この天然鉱床は20世紀後半に枯渇し、現在では商業的な採掘は行われておりません。氷晶石の最も重要な用途は、アルミニウムの精錬プロセスにおける電解浴の主成分としてであり、現代社会において不可欠な金属であるアルミニウムの生産を支える上で極めて重要な役割を担っています。

氷晶石には、大きく分けて天然氷晶石と合成氷晶石の二種類が存在します。天然氷晶石は、前述の通りグリーンランドのイビグトゥートで産出されたものが唯一の商業的な供給源でしたが、現在は枯渇しています。そのため、市場で流通している氷晶石のほぼ全ては合成品です。合成氷晶石は、フッ化水素酸、水酸化アルミニウム、炭酸ナトリウムなどを原料として製造されることが一般的です。具体的には、フッ化アルミニウムとフッ化ナトリウムを反応させる方法や、リン酸塩鉱物から回収されるフッ素を利用して合成する方法などがあります。合成氷晶石は、天然品に比べて品質が安定しており、供給量もアルミニウム産業の需要に合わせて調整できるため、現在のアルミニウム精錬において不可欠な存在となっています。

氷晶石の主な用途は、アルミニウムの精錬、特にホール・エルー法と呼ばれる電解精錬プロセスにおける溶剤としての利用です。アルミニウムの原料であるアルミナ(酸化アルミニウム)は、融点が約2072℃と非常に高いため、そのままでは電解精錬が困難です。しかし、アルミナを溶融した氷晶石に溶解させることで、電解浴の融点を約950~1000℃まで大幅に下げることが可能になります。これにより、電解槽内でアルミナを効率的に電気分解し、純粋なアルミニウムを製造することができます。氷晶石は、アルミナの溶解度を高めるだけでなく、電解浴の電気伝導性を向上させ、アルミニウムイオンの移動を促進する役割も果たします。このプロセスは、アルミニウムの生産コストとエネルギー効率に直接影響を与えるため、氷晶石の品質と安定供給は極めて重要です。その他の用途としては、研磨剤のフィラー、ガラスやセラミックスの乳白剤やフラックス、溶接棒のフラックス、花火の着色剤などがありますが、その使用量はアルミニウム精錬と比較するとごくわずかです。

氷晶石に関連する技術として最も重要なのは、アルミニウムの電解精錬法であるホール・エルー法です。この技術は、1886年にチャールズ・ホールとポール・エルーによってそれぞれ独立して開発され、現代のアルミニウム産業の基盤を築きました。ホール・エルー法では、炭素製の陽極と陰極を持つ電解槽に、氷晶石を主成分とする溶融塩を入れ、そこにアルミナを溶解させて電気分解を行います。このプロセスは大量の電力を消費するため、エネルギー効率の改善が常に求められており、電解槽の設計改良や、より効率的な電解質組成の開発が進められています。また、合成氷晶石の製造技術も重要な関連技術です。フッ素資源の安定確保と環境負荷の低減のため、蛍石やリン酸塩鉱物からのフッ素回収技術、そしてそれらを原料とする高純度な合成氷晶石の製造技術が発展してきました。近年では、炭素陽極から発生する二酸化炭素排出量を削減するための不活性陽極の開発も進められており、これは氷晶石電解浴の組成や挙動にも影響を与える可能性があります。

氷晶石の市場背景は、アルミニウム産業の動向と密接に結びついています。かつては天然氷晶石が供給されていましたが、その枯渇後は合成氷晶石が市場のほぼ全てを占めるようになりました。アルミニウムは、自動車、航空機、建築、包装材など幅広い分野で利用されるため、世界のアルミニウム生産量の増加に伴い、氷晶石の需要も拡大してきました。主要な生産国は、中国、ロシア、インド、中東諸国など、大規模なアルミニウム精錬工場を持つ国々です。氷晶石の価格は、アルミニウムの国際価格、フッ素原料の供給状況、エネルギーコストなどに影響されます。多くのアルミニウムメーカーは、安定供給とコスト削減のため、自社で合成氷晶石を製造するか、長期契約を通じて確保しています。フッ素化合物は、その供給源が限られているため、地政学的なリスクや環境規制の強化が市場に影響を与える可能性も常に存在します。

将来展望として、氷晶石を取り巻く環境は、持続可能性と環境負荷低減の観点から変化していくと考えられます。アルミニウム精錬プロセスにおけるフッ素化合物の排出規制は世界的に強化されており、フッ素の回収・リサイクル技術の重要性がますます高まるでしょう。電解槽から排出されるフッ素ガスや、使用済みの電解浴からのフッ素回収は、環境保護だけでなく、資源の有効活用という点でも不可欠です。また、アルミニウム精錬の省エネルギー化は引き続き重要な課題であり、氷晶石の使用量を削減したり、電解浴の寿命を延ばしたりする技術開発が進められる可能性があります。不活性陽極の実用化が進めば、電解浴の組成や管理方法にも新たな技術的課題が生じるかもしれません。新たな用途の探索も期待されますが、現時点ではアルミニウム精錬におけるその圧倒的な重要性を超えるような大規模な応用は見込まれていません。しかし、高性能なフッ素系材料としての特性を活かし、特定の先端材料分野でのニッチな応用が生まれる可能性もゼロではありません。全体として、氷晶石はアルミニウム産業の持続的な発展を支える上で、その製造から利用、リサイクルに至るまでの全ライフサイクルにおいて、より環境に優しく効率的な技術革新が求められていくでしょう。