凍結手術装置市場:市場規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

凍結手術装置市場レポートは、業界を製品タイプ別(組織接触プローブ、組織スプレープローブ、表皮・皮下凍結アブレーション装置)、用途別(手術、疼痛管理、回復、健康・美容)、エンドユーザー別(病院、凍結療法センター)、および地域別(北米、ヨーロッパ、アジア太平洋、中東・アフリカ、南米)に分類しています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

凍結手術デバイス市場の概要

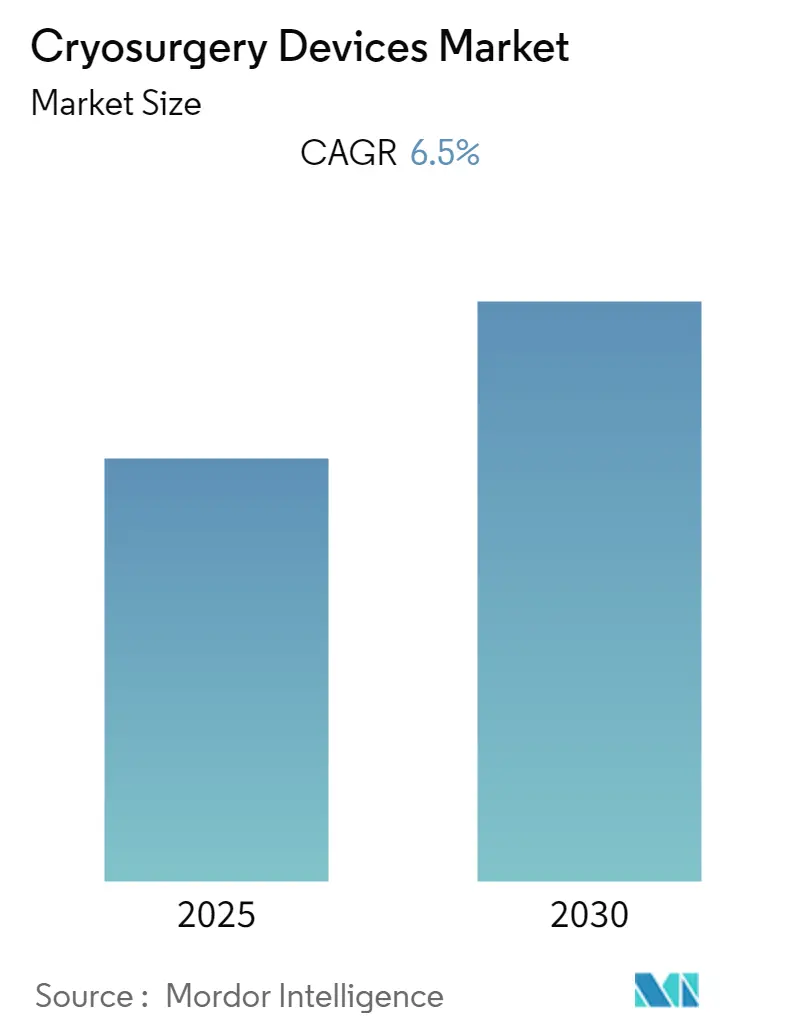

Mordor Intelligenceの分析によると、凍結手術デバイス市場は予測期間中(2025年から2030年)に年平均成長率(CAGR)6.5%を記録すると予測されています。本レポートは、製品タイプ(組織接触プローブ、組織スプレープローブ、表皮・皮下凍結アブレーションデバイス)、用途(手術、疼痛管理、回復、健康・美容)、エンドユーザー(病院、凍結療法センター)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)に基づいて市場をセグメント化しています。

市場の主要な動向と予測

* 調査期間: 2019年~2030年

* 推定基準年: 2024年

* 予測データ期間: 2025年~2030年

* 過去データ期間: 2019年~2023年

* CAGR: 6.50%

* 最も成長の速い市場: アジア太平洋

* 最大の市場: 北米

* 主要企業: Harvard Bioscience Inc.、AtriCure Inc.、Brymill Cryogenic Systems、Cardinal Health、CryoConcepts、Cortex Technology、Bovie、Cooper Surgical

市場概要

COVID-19パンデミックは、凍結手術デバイス市場の成長に大きな影響を与えました。感染患者のCOVID-19後遺症(味覚・嗅覚の喪失、疲労、痛みなど)を克服するために凍結手術や凍結療法の需要が顕著に増加しました。例えば、2022年1月にCPSが発表した記事によると、凍結療法は炎症の軽減、血流の改善、痛みの緩和、エネルギー増加などの効果があり、COVID-19感染患者の全身凍結療法に利用されました。このように、パンデミック期間中における凍結療法および手術デバイスの利点が市場の成長に大きく貢献し、パンデミック後も様々な慢性疾患の治療への注目が高まることで、凍結手術デバイスの需要は引き続き影響を受けると予想されます。

市場の成長を牽引する主な要因としては、心血管疾患や皮膚疾患などの疾患の増加が挙げられます。英国心臓財団(BHF)が2022年1月に発表したデータによると、2021年に世界で最も一般的な心臓病は冠状動脈性心疾患(推定2億人)、末梢動脈疾患(1億1000万人)、脳卒中(1億人)、心房細動(6000万人)でした。地域別では、北米で4600万人、欧州で9900万人、アフリカで5800万人、南米で3200万人、アジアおよびオーストラリアで3億1000万人が心臓および循環器疾患を抱えていました。また、WHOが2022年2月に発表したデータによると、2021年には米国で推定190万件の新規がん症例が診断され、世界中で毎年約40万人の子供ががんに罹患しています。子宮頸がんはエスワティニ、インド、南アフリカ、ラテンアメリカなど23カ国で最も一般的であり、乳がん、肺がん、結腸直腸がん、前立腺がんが最も一般的ながんです。これらの慢性疾患の有病率の増加が、凍結手術デバイスの需要を促進し、市場の成長に貢献すると予想されます。

さらに、様々な主要市場プレーヤーによる製品投入の増加も市場の成長を促進すると見込まれます。例えば、2021年1月には、Pregna Internationalが子宮頸がん対策を支援するCO2ベースの凍結療法デバイスを発表しました。このデバイスはJhpiegoによって子宮頸部前がん病変の治療のために開発されました。

一方で、厳しい規制ガイドラインと償還問題が、予測期間中の市場成長を抑制する要因となる可能性があります。

世界の凍結手術デバイス市場のトレンドと洞察

疼痛管理セグメントが凍結手術デバイス市場で主要なシェアを占める見込みです。

凍結手術デバイスは、様々な慢性疼痛の軽減に高い有効性を示すため、疼痛管理にも使用されています。筋骨格系疾患、がん性疼痛、神経因性疼痛などの疼痛関連疾患の増加、および低侵襲手術デバイスへの需要の高まりが、このセグメントの成長を牽引すると予想されます。

WHOが2021年2月に発表したデータによると、世界中で約17億1000万人が筋骨格系疾患を抱えており、筋骨格系疾患は世界の障害の主要な原因であり、腰痛は160カ国で単一の主要な障害原因となっています。筋骨格系疾患の中でも腰痛が最も大きな負担を引き起こしており、年間5億6800万人の有病率があります。英国の労働関連筋骨格系疾患統計によると、2020年から2021年の間に47万人が労働関連の筋骨格系疾患に罹患しました。さらに、NCBIが2022年2月に発表した記事では、2021年の世界人口における神経因性疼痛の全体的な有病率は7%から10%の間でした。このような疼痛を引き起こす慢性疾患や疼痛関連疾患の世界的な有病率の増加は、効果的な治療のための凍結手術デバイスの需要に貢献し、セグメントの成長を促進すると予想されます。

同様に、主要市場プレーヤーによる革新的な製品承認もセグメントの成長を促進すると見込まれます。例えば、2021年1月には、ArtiCure Inc.が、思春期患者の治療を含む凍結神経ブロック療法の追加表示承認を米国FDAから取得しました。cryoICEおよびcryoSPHERE凍結アブレーションプローブは、12歳以上の思春期患者の肋間神経を直接視認下でアブレーションすることにより、一時的に痛みをブロックするように設計されています。

したがって、疼痛を引き起こす疾患の有病率の上昇、低侵襲手術への需要の高まり、および製品承認の増加が、このセグメントの成長を促進すると予想されます。

北米が予測期間中に市場で重要なシェアを占める見込みです。

北米は、慢性疾患の負担の増加、主要市場プレーヤーの存在、頻繁な製品投入、低侵襲手術への需要の高まり、および高度な医療インフラにより、調査対象市場で重要なシェアを占めると予想されます。

例えば、2022年の心臓病および脳卒中統計更新ファクトシートによると、米国では約40秒ごとに1人が心筋梗塞を発症すると予想されています。同様に、CDCが2021年9月に更新した情報によると、米国では40歳以上の約650万人が末梢動脈疾患を患っています。さらに、カナダ公衆衛生庁が2021年10月に発表したデータによると、カナダ人の約5人に2人が生涯でがんと診断されています。2021年には推定22万9000人のカナダ人ががんと診断され、肺がん、乳がん、結腸直腸がん、前立腺がんが最も一般的に診断されるがんであり、すべてのがん診断の約46%を占めると予想されました。北米人口におけるこのような様々な慢性疾患の高い有病率は、凍結手術デバイスの需要増加に貢献し、ひいては市場成長を促進すると考えられます。

また、この地域における様々な主要市場プレーヤーによる製品投入の増加も市場の成長を促進すると予想されます。例えば、2022年10月には、PENTAX Medicalがカナダでバレット食道の治療のためのC2 CryoBallonアブレーションシステムを発売しました。C2 CryoBallonアブレーションシステムは、疼痛関連疾患の治療において、最小限の設備投資で病院に大きな経済的利点を提供します。

したがって、慢性疾患の有病率の増加、主要市場プレーヤーの存在、および頻繁な製品投入が、予測期間中のこの地域の市場成長に貢献すると予想されます。

競争環境

凍結手術デバイス市場は、著名な市場プレーヤーの存在により、中程度に細分化され、競争が激しいです。現在市場を支配している企業には、Harvard Bioscience Inc.、AtriCure Inc.、Brymill Cryogenic Systems、Cardinal Health、CryoConcepts、Cortex Technology、Bovie、Cooper Surgicalなどがあります。

最近の業界動向

* 2022年10月:Channel Medsystems Inc.は、重い月経出血の治療のための凍結療法デバイスを用いたヨーロッパでの最初の手術が実施されたことを発表しました。

* 2022年1月:Suzhou MicroPort RehabTech Co. Ltdは、北京で開催された発表会で、筋骨格系リハビリテーションのための統合ソリューションとして、TherMotion Cryo-Thermo Compression Device、TherMotion Cryotherapy compression braceなどの一連の製品を発売しました。

本レポートは、凍結手術デバイス市場に関する詳細な分析を提供しています。

1. レポートの範囲と定義

凍結手術デバイスは、異常な細胞を凍結・破壊するために使用される外科器具です。これらは低侵襲性であり、皮膚病変から内部悪性腫瘍に至るまで、様々な疾患の治療に適用されます。本レポートでは、凍結手術デバイス市場を製品タイプ、用途、エンドユーザー、および地域別にセグメント化し、各セグメントの市場価値(USD Million)とトレンドを分析しています。

2. 市場の動向

* 市場の促進要因: 慢性疾患の負担増加と、低侵襲手術への嗜好の高まりが、凍結手術デバイス市場の成長を強く牽引しています。これらの要因により、より安全で回復期間の短い治療法への需要が高まっています。

* 市場の抑制要因: 厳格な規制ガイドラインと償還に関する問題が、市場の成長を妨げる可能性があります。新しいデバイスの承認プロセスや保険適用に関する課題は、市場参入や普及の障壁となり得ます。

* ポーターのファイブフォース分析: 本レポートでは、新規参入の脅威、買い手/消費者の交渉力、供給者の交渉力、代替製品の脅威、および競争の激しさという5つの側面から市場の競争環境を詳細に評価しています。

3. 市場セグメンテーション

市場は以下の主要なセグメントに分類されています。

* 製品タイプ別:

* 組織接触プローブ

* 組織スプレープローブ

* 表皮・皮下凍結アブレーションデバイス

* 用途別:

* 手術(腫瘍学、心臓病学、皮膚科学、その他の用途を含む)

* 疼痛管理

* 回復、健康、美容

* エンドユーザー別:

* 病院

* 凍結療法センター

* 地域別:

* 北米(米国、カナダ、メキシコ)

* ヨーロッパ(ドイツ、英国、フランス、イタリア、スペイン、その他ヨーロッパ)

* アジア太平洋(中国、日本、インド、オーストラリア、韓国、その他アジア太平洋)

* 中東・アフリカ(GCC、南アフリカ、その他中東・アフリカ)

* 南米(ブラジル、アルゼンチン、その他南米)

これらの主要地域にわたる17カ国の市場規模とトレンドが推定されています。

4. 主要な市場洞察

* 凍結手術デバイス市場は、予測期間(2025年~2030年)中に年平均成長率(CAGR)6.5%で成長すると予測されています。

* 2025年には北米が最大の市場シェアを占めると推定されています。

* アジア太平洋地域は、予測期間(2025年~2030年)において最も高いCAGRで成長すると見込まれています。

* 主要な市場プレイヤーには、Cardinal Health、Cryoconcepts、Cooper Surgical、AtriCure Inc.、Cortex Technologyなどが挙げられます。

* 本レポートは、2019年から2024年までの過去の市場規模と、2025年から2030年までの市場規模予測をカバーしています。

5. 競争環境

本レポートでは、ArtiCure Inc.、Bovie、Brymill Cryogenic Systems、BVM Medical、Cardinal Health、CryoConcepts、Cortex Technology、Cooper Surgical、Harvard Bioscience Inc.、Premier Medical Co.、Pentax Medical、Cryo Innovationsなど、主要企業のプロファイルが提供されています。これらのプロファイルには、事業概要、財務状況、製品と戦略、および最近の動向が含まれており、市場における競争の激しさを理解する上で重要な情報源となります。

6. その他の内容

本レポートには、調査方法、エグゼクティブサマリー、市場機会と将来のトレンドに関する章も含まれており、市場の全体像を包括的に把握することができます。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場の動向

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 慢性疾患の負担の増加

- 4.2.2 低侵襲手術への嗜好の高まり

-

4.3 市場の阻害要因

- 4.3.1 厳格な規制ガイドラインと償還の問題

-

4.4 ポーターの5つの力分析

- 4.4.1 新規参入者の脅威

- 4.4.2 買い手/消費者の交渉力

- 4.4.3 供給者の交渉力

- 4.4.4 代替品の脅威

- 4.4.5 競争の激しさ

5. 市場セグメンテーション(市場価値 – 100万米ドル)

-

5.1 製品タイプ別

- 5.1.1 組織接触プローブ

- 5.1.2 組織スプレープローブ

- 5.1.3 表皮および皮下凍結アブレーション装置

-

5.2 用途別

- 5.2.1 手術

- 5.2.1.1 腫瘍学

- 5.2.1.2 循環器学

- 5.2.1.3 皮膚科

- 5.2.1.4 その他の用途

- 5.2.2 疼痛管理

- 5.2.3 回復、健康、美容

-

5.3 エンドユーザー別

- 5.3.1 病院

- 5.3.2 凍結療法センター

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 ヨーロッパ

- 5.4.2.1 ドイツ

- 5.4.2.2 イギリス

- 5.4.2.3 フランス

- 5.4.2.4 イタリア

- 5.4.2.5 スペイン

- 5.4.2.6 その他のヨーロッパ

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 日本

- 5.4.3.3 インド

- 5.4.3.4 オーストラリア

- 5.4.3.5 韓国

- 5.4.3.6 その他のアジア太平洋

- 5.4.4 中東およびアフリカ

- 5.4.4.1 GCC

- 5.4.4.2 南アフリカ

- 5.4.4.3 その他の中東およびアフリカ

- 5.4.5 南米

- 5.4.5.1 ブラジル

- 5.4.5.2 アルゼンチン

- 5.4.5.3 その他の南米

6. 競合情勢

-

6.1 企業プロファイル

- 6.1.1 ArtiCure Inc.

- 6.1.2 Bovie

- 6.1.3 Brymill Cryogenic Systems

- 6.1.4 BVM Medical

- 6.1.5 Cardinal Health

- 6.1.6 CryoConcepts

- 6.1.7 Cortex Technology

- 6.1.8 Cooper Surgical

- 6.1.9 Harvard Bioscience Inc.

- 6.1.10 Premier Medical Co.

- 6.1.11 Pentax Medical

- 6.1.12 Cryo Innovations

- *リストは網羅的ではありません

7. 市場機会と将来のトレンド

*** 本調査レポートに関するお問い合わせ ***

凍結手術装置は、極低温を利用して病変組織を破壊・除去する医療機器であり、低侵襲治療の一種として近年注目を集めております。この技術は、液体窒素やアルゴンガス、二酸化炭素などの冷媒を用いて、プローブやスプレーにより病変部位を急速に冷却し、凍結壊死させることで治療効果を発揮します。細胞内の水分が凍結して氷晶が形成されると、細胞膜が物理的に損傷を受けます。また、血管が凍結することで血流が停止し、虚血性壊死を引き起こすことも、組織破壊の重要なメカニズムです。一般的に、凍結と融解のサイクルを複数回繰り返すことで、より効果的に細胞を破壊し、治療の成功率を高めることができます。この治療法は、出血が少なく、周囲の正常組織へのダメージを最小限に抑えられるという大きな利点があります。

凍結手術装置には、使用する冷媒の種類や適用方法によっていくつかの種類がございます。冷媒の種類では、最も強力な冷却能力を持つ液体窒素式(-196℃)が広く普及しており、スプレー式やプローブ式として利用されます。アルゴンガス式は、ジュール・トムソン効果を利用してプローブ先端で急速冷却を行うもので、液体窒素よりも温度は高いものの、より精密な温度制御が可能であるという特徴があります。二酸化炭素式は、液体窒素に比べて冷却能力は劣りますが、より手軽で安全性が高く、主に皮膚科領域などで使用されています。適用方法としては、液体窒素などを直接病変に噴霧するスプレー式は、広範囲や表面的な病変に適しています。一方、先端が冷却されるプローブを病変に接触させるか、病変内に挿入するプローブ式は、深部の病変やより精密な治療に用いられます。さらに、内視鏡の鉗子口からプローブを挿入して消化器系などの内部病変を治療する内視鏡併用型や、CTや超音波ガイド下でプローブを体外から病変に挿入する経皮的アプローチも存在し、多様な病変に対応できるよう進化しています。

凍結手術装置の用途は多岐にわたります。皮膚科領域では、尋常性疣贅(いぼ)、老人性色素斑、脂漏性角化症、日光角化症、さらには基底細胞癌や有棘細胞癌といった良性・悪性皮膚疾患の治療に広く用いられています。婦人科では子宮頸部異形成や外陰部・膣の病変、泌尿器科では前立腺癌や腎癌(特に小径腎癌)、肝臓外科では肝細胞癌や転移性肝癌、呼吸器外科では肺癌(特に末梢肺癌)や気管支内病変の治療に適用されます。その他にも、眼科における網膜剥離や緑内障、耳鼻咽喉科における鼻出血や扁桃肥大、さらには骨腫瘍や乳癌、疼痛緩和など、その適用範囲は拡大の一途を辿っています。低侵襲性であるため、局所麻酔での実施が可能であり、出血が少ないこと、そして凍結壊死によって免疫応答が誘導される可能性も、この治療法の大きな利点として挙げられます。

関連技術としては、凍結手術の精度と安全性を高めるための様々な技術が挙げられます。まず、CT、MRI、超音波診断装置などの画像診断技術は、凍結プローブの正確な位置決めや、治療中の凍結範囲をリアルタイムでモニタリングするために不可欠です。特に深部臓器の治療においては、これらの画像ガイドが必須となります。また、リアルタイム画像と連携してプローブの挿入経路や位置をガイドするナビゲーションシステムや、治療中の組織温度をリアルタイムで測定し、凍結効果を最適化する温度センサーも重要な役割を果たします。近年では、より精密なプローブ操作や多点同時凍結を可能にし、術者の負担を軽減するロボット支援システムも開発されています。凍結手術と同様に低侵襲な局所治療として、ラジオ波焼灼術(RFA)、マイクロ波焼灼術(MWA)、高密度焦点式超音波治療(HIFU)などがあり、これらは病変の種類や部位に応じて使い分けられる補完的な技術として位置づけられています。

市場背景としては、世界的な高齢化社会の進展に伴い、癌などの疾患が増加しており、患者負担の少ない低侵襲治療への需要が世界的に高まっています。凍結手術装置市場は、癌治療分野での適用拡大、技術革新、そして画像診断技術との融合により、着実な成長を続けております。主要な市場プレイヤーとしては、Medtronic、Boston Scientific、HealthTronics、IceCure Medicalなどが挙げられ、これらの企業が技術開発と市場拡大を牽引しています。特に、前立腺癌や腎癌、肝癌などの治療における凍結手術の有効性が確立されつつあり、これが市場拡大の大きな要因となっています。地域別では、アジア太平洋地域、特に中国やインドなどの新興国市場での成長が著しい傾向にあります。一方で、高額な装置費用や、専門的なトレーニングが必要であること、一部の疾患に対する長期的な治療成績のデータ蓄積がまだ十分ではないことなどが、今後の市場普及における課題として認識されています。

将来展望として、凍結手術装置はさらなる技術革新と適用範囲の拡大が期待されています。まず、現在治療が難しいとされる癌種や、良性疾患への適用がさらに進む可能性があります。技術面では、より小型で精密なプローブの開発が進み、細かい病変やアクセスが困難な部位への治療が可能になるでしょう。複数のプローブを同時に使用して広範囲の病変を効率的に治療する多点同時凍結技術の向上も期待されます。また、AIを活用した治療計画・モニタリングシステムが登場し、画像診断データから最適な凍結範囲を予測し、リアルタイムで治療効果を評価することで、治療の個別化と高精度化が進むと考えられます。ロボット支援による自動化・高精度化も進み、術者の技量に依存せず、安定した治療結果を提供できるようになるでしょう。低侵襲性の追求は今後も続き、外来での治療や、より短期間での回復を目指した技術開発が進むと予測されます。さらに、凍結壊死によって放出される癌抗原が免疫応答を誘導する「アブスコパル効果」のメカニズム解明と、免疫チェックポイント阻害剤などとの併用療法が注目されており、これにより局所治療に留まらず、全身的な抗腫瘍効果が期待されています。装置の低コスト化や操作の簡便化が進むことで、より多くの医療機関での導入が促進され、個別化医療への貢献も深まることでしょう。