暗号資産運用市場 規模・シェア分析:成長動向と予測 (2026年~2031年)

暗号資産運用市場レポートは、種類(ソリューション、サービス)、導入形態(クラウド、オンプレミス、ハイブリッド)、最終顧客業界(BFSIなど)、利用者タイプ(機関投資家など)、投資戦略(パッシブ型インデックスファンド、アクティブ型ファンドなど)、資産クラス(ビットコイン、イーサリアムなど)、および地域(ヨーロッパなど)によって分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

暗号資産管理市場の概要

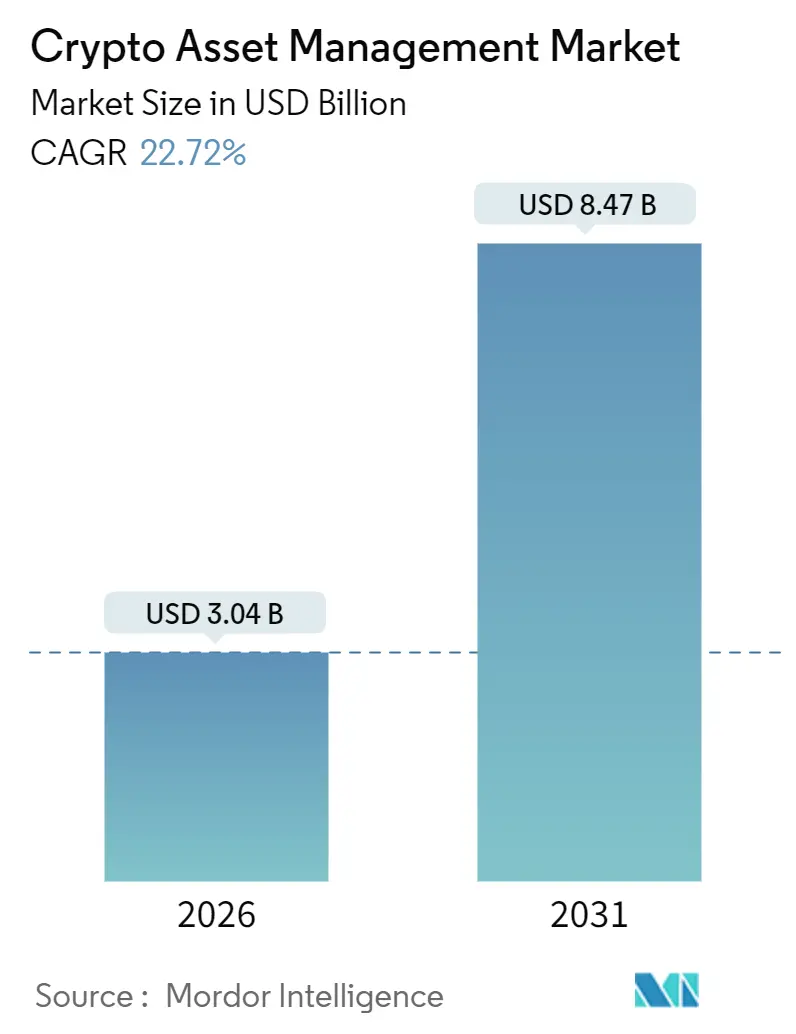

暗号資産管理市場は、2026年には30.4億米ドル、2031年には84.7億米ドルに達すると予測されており、2026年から2031年にかけて年平均成長率(CAGR)22.72%で成長する見込みです。この成長は、年金基金、企業財務、ファミリーオフィスが小規模な試験的投資から恒久的なポートフォリオ配分へと移行する構造変化を反映しています。BlackRockのiShares Bitcoin Trustが初年度に400億米ドルの資産を獲得したことからもわかるように、機関投資家からの資金流入が日々の価格形成を決定しています。主要経済圏におけるカストディセキュリティ、トークン化された実物資産、規制の明確化が信頼を強化しており、サービスレイヤーの専門知識がプロバイダー間の主要な差別化要因として浮上しています。また、この市場は、オンデマンドで拡張可能なクラウドネイティブアーキテクチャ、主権要件を満たすハイブリッド展開、機関投資家には複雑すぎると考えられていたイールド戦略を可能にするDeFi-CeFiの融合からも恩恵を受けています。

主要な市場動向と洞察

成長要因

1. 伝統的金融機関による機関投資家の採用: 伝統的な金融機関は、デジタル資産を株式や債券と並ぶ資産として位置付けています。BlackRockのiShares Bitcoin Trustは、立ち上げから12ヶ月で400億米ドルを獲得し、これまでのすべてのビットコイン関連商品への資金流入を上回りました。Fidelity Digital Assetsは2025年4月にイーサリアムステーキングを含むカストディスイートを拡大し、年金基金が運用チームを追加することなくプロトコル報酬を得られるようにしました。JPMorganのOnyxは2024年に1兆米ドル以上のトークン化レポ取引を処理し、ブロックチェーンが大規模な決済量を処理できることを証明しました。これにより、受託者責任に耐えうるインフラが市場のボトルネックではなくなり、暗号資産管理市場は伝統的な資産クラスと長期的な配分を巡って直接競合するようになっています。

2. カストディセキュリティと保険ソリューションへの注力: カストディアーキテクチャは、単一キーのコールドストレージからマルチパーティ計算(MPC)やハードウェアセキュリティモジュール(HSM)へと進化しました。Fireblocksは2024年に4兆米ドル以上の送金を単一の暗号化侵害なしに処理しました。BitGoは2024年6月にMarshと提携し、2億5000万米ドルの保険タワーを設置し、バランスシート保護に関する役員レベルの懸念に対応しました。Geminiは2024年9月にDeloitteによる監査済みの準備金証明を開始し、顧客に分離された保有資産のリアルタイムな可視性を提供しています。これらの措置により、カストディセキュリティは技術的な議論の対象から必須のコンプライアンス要件へと移行し、機関投資家による暗号資産管理市場への資金流入を加速させています。

3. 主要経済圏における規制の明確化: 欧州連合の暗号資産市場規制(MiCA)は2024年12月に完全に施行され、27の加盟国全体でライセンスを持つプロバイダーに単一パスポートを提供しています。香港は2024年に12の仮想資産取引ライセンスを発行し、証券市場に類似した規則を持つアジアのハブを形成しました。日本の2024年4月の改正資金決済法は、顧客預金の50%に相当する分離カストディと自己資本バッファーを義務付けています。米国では、証券取引委員会(SEC)が2024年1月に11の現物ビットコインETFを承認し、10年間の姿勢を転換しました。これらの枠組みは、管轄区域の不確実性を低減し、多国籍マネージャーが暗号資産管理市場におけるリスク、コンプライアンス、報告プロセスを標準化することを可能にしています。

4. DeFiプロトコルとCeFiプラットフォームの統合: 中央集権型プラットフォームは、パーミッションレスプロトコルの組み込みを開始しています。Coinbaseは2024年8月にUniswapプールをフロントエンドに追加し、ユーザーが取引所のカストディから直接トークンを交換できるようにしました。Robinhoodは2024年5月にAaveやCompoundに接続できるDeFiウォレットを発表し、アプリベースのユーザーエクスペリエンスを維持しています。Lidoの流動性ステーキングデリバティブは2024年にロックされた価値が350億米ドルに達し、大規模なオペレーターセット間でバリデーターリスクがプールされる場合に機関投資家規模で機能することを示しています。これにより、カストディ、実行、決済がクラウドサービスのように組み立てられるモジュラーな金融スタックが実現し、暗号資産管理市場におけるイールド戦略の対象範囲が拡大しています。

阻害要因

1. 中央集権的な規制枠組みの欠如: PwCの推定によると、規制の断片化は、国境を越えるマネージャーにとってコンプライアンスコストを30~40%増加させます。米国のプロバイダーは、州の送金業者ライセンスと連邦政府の執行措置の両方に対応する必要があり、MiCAは非EU諸国との相互承認がまだありません。シンガポールやアラブ首長国連邦はより明確なガイドラインを求める企業を引き付けていますが、グローバルプレイヤーは依然として重複する法的エンティティ、監査、報告要件に直面しています。この不確実性は、暗号資産管理市場における迅速な規模拡大を妨げ、主要なハブ間で同等の基準が確立されるまで資本形成を遅らせています。

2. 高い市場変動性と流動性リスク: ビットコインの30日間実現ボラティリティは2024年に平均55%であり、S&P 500の15%と比較して高い水準です。大規模なブロックオーダーは、断片化された取引所で暗号資産のスポット価格を最大3%変動させることがあり、資産マネージャーの取引コストを上昇させます。バーゼルIIIの下では、銀行は変動性の高い資産に対してより多くの資本を保有する必要があり、これがレバレッジを低下させ、配分を抑制します。デリバティブはヘッジを提供しますが、Galaxy Digitalはオプションの深度がスポットに比べて依然として大幅に低いと指摘しています。流動性が拡大するまで、ボラティリティは暗号資産管理市場における広範なバランスシート採用の障壁となります。

セグメント分析

* タイプ別: 2025年にはソリューションが収益シェアの68.67%を占め、カストディ、トークン化、取引ソフトウェアの歴史的な優位性を反映しています。しかし、サービスは2031年までに24.22%のCAGRで成長すると予測されており、市場全体の成長を上回ります。コンサルティング業務は、MiCAライセンス、米国の移転価格税制、DeFiスマートコントラクト監査などに対応しています。マネージドサービスは、バリデーターの監督なしにステーキング報酬を求めるファミリーオフィスに魅力的です。

* 展開モード別: 2025年にはクラウド展開が82.04%のシェアを占め、資産マネージャーが弾力的なコンピューティングと従量課金制を重視していることを示しています。しかし、ハイブリッドアーキテクチャは2031年までに23.83%のCAGRで拡大すると予測されており、市場全体の成長を上回ります。EUのデジタル運用レジリエンス法(DORA)に基づく規制要件は、金融機関にオンプレミスでのフェイルオーバー計画の維持を義務付けています。BitGoは2025年3月に、キーの保存をオンプレミスで行いながらクラウドでトランザクションをオーケストレーションするハイブリッドカストディサービスでこのニーズに応え、レイテンシーを40%削減しました。

* エンドユーザー産業別: 2025年にはBFSIが暗号資産管理市場シェアの46.81%を占め、初期のカストディと取引の採用から恩恵を受けました。ヘルスケアは2031年までに24.20%のCAGRで成長すると予測されており、国境を越えた請求決済などの新しいワークフローに市場規模を拡大しています。Solve.CareとBoehringer Ingelheimのパイロットプロジェクトでは、事前承認サイクルが72時間から10分未満に短縮されました。小売およびEコマース企業は、交換手数料を回避するために暗号資産決済を処理し、メディア企業は音楽ロイヤリティをトークン化して分割投資を可能にしています。

* ユーザータイプ別: 2025年には機関投資家が38.37%のシェアを占めましたが、企業財務は2031年までに23.91%のCAGRで成長すると予測されており、市場の比例的な上昇を上回ります。MicroStrategyは2024年12月までに約150億米ドル相当の214,400ビットコインを保有し、バランスシート配分が投機的ではなく戦略的であることを証明しました。富裕層投資家やファミリーオフィスは、Bitwiseによると、2023年の45%から2024年には67%に暗号資産保有を増やしました。

* 投資戦略別: 2025年にはパッシブインデックスファンドが市場の34.06%を占め、主に登録投資顧問向けのビットコインおよびイーサリアムETFが牽引しました。しかし、DeFiイールドファーミングは2031年までに24.59%のCAGRで成長すると予測されており、低ベータ金利環境でのアルファ追求を反映しています。Lidoの流動性ステーキングトークンは、流動性を維持しながらイーサリアム報酬を提供します。Aaveは2024年に500億米ドル以上の機関投資家向け融資を処理し、オンチェーンクレジットが中堅銀行の帳簿に匹敵することを示しました。

* 資産クラス別: 2025年にはビットコインが比類のない流動性により42.51%のシェアを維持しました。トークン化証券は2031年までに24.86%のCAGRで上昇すると予測されており、暗号資産管理市場の規模を拡大しています。BlackRockのUSD Buildファンドは、24時間365日の決済とプログラム可能なコンプライアンスを提供することで、6ヶ月で5億2000万米ドルに達しました。Franklin Templetonのオンチェーンマネーマーケットファンドは2024年に4億米ドルを超え、ブロックチェーン上で実物資産に対する主流の需要があることを示しています。

地域分析

* 北米: 2025年の収益の39.34%を占める最大の市場です。現物ビットコインおよびイーサリアムETFの承認により、300億米ドルの新規資本が流入しました。カナダと米国の年金基金が早期に参入し、Anchorageのようなカストディアンは連邦信託憲章を獲得しました。

* アジア太平洋: 2031年までに24.79%のCAGRで成長すると予測される最速成長市場です。日本の2024年4月施行の資金決済法は、取引所に対して分離カストディと顧客預金の50%の自己資本バッファーを義務付けています。韓国の2024年7月の仮想資産利用者保護法は、保険適用と独立監査を義務付けています。香港は2024年に12のプラットフォームライセンスを付与し、株式市場に匹敵する市場監視条件下での小売取引を許可しています。シンガポールは、厳格なマネーロンダリング対策基準の下で20以上のデジタル決済トークンプロバイダーにライセンスを付与し、地域の灯台としての役割を維持しています。

* 欧州: MiCAのパスポート制度から恩恵を受けており、複数の加盟国で事業を展開する企業のコンプライアンスコストを40%削減しています。

* 中東: アラブ首長国連邦とサウジアラビアが主導し、2024年に50億米ドル以上のベンチャーキャピタルを引き込み、ドバイとリヤドを暗号資産ハブとして確立しました。

* アフリカ: ナイジェリア、ケニア、南アフリカを中心に採用が進んでおり、ステーブルコインが国境を越えた決済を安定させています。

* 南米: ブラジルとアルゼンチンで需要が集中しており、市民がステーブルコインを通じてインフレをヘッジしています。

競争環境

暗号資産管理市場は中程度の集中度を示しており、上位5つのカストディアンが機関投資家向けカストディ資産の約45%を管理しています。Coinbaseは2025年1月にDeribitを買収し、機関投資家向けスタックにオプションと先物を追加することで優位性を拡大しました。Fidelity Digital Assetsは2025年3月にCharles Schwabと提携し、3000万人以上の顧客にサービスを提供する証券口座に暗号資産を組み込みました。これらの動きは、既存企業が純粋な技術ではなく流通規模を活用してシェアを守る方法を示しています。

MPC、ハードウェアセキュリティモジュール、準備金証明監査がベースライン機能となるにつれて、技術的な差別化は縮小しています。Fireblocksは2024年に4兆米ドル以上の送金を処理し、機関投資家規模でのMPCを検証しました。Anchorageは条件付きで米国銀行の地位を獲得し、連邦政府の監督下でのカストディ義務に対応する態勢を整えています。トークン化証券のカストディ、ハイブリッド展開、DeFiイールドアグリゲーションには依然として未開拓の領域があり、新規参入企業が特化したニッチを切り開くことができます。

保険容量と規制ライセンスは、複製が最も困難な資産となり、高い参入障壁を生み出しています。伝統的な金融ブランド、取引所関連会社、暗号資産ネイティブの専門家の融合により価格競争は維持されていますが、スタンドアロンソフトウェアからサービスバンドルへの明確な移行が続いています。予測期間を通じて、銀行規制当局やグローバル保険会社と連携するサプライヤーが優位に立つと予想され、暗号資産管理市場におけるコンプライアンス資本の戦略的重要性を確認しています。

最近の業界動向

* 2025年6月: BitGoがオンプレミスでのキー保存とクラウドでのトランザクションオーケストレーションを組み合わせたハイブリッドカストディ製品を発表しました。

* 2025年4月: Fidelity Digital Assetsがバリデーター運用と税務報告をカバーするマネージドイーサリアムステーキングサービスを開始しました。

* 2025年3月: Fidelity Digital AssetsがCharles Schwabと提携し、Schwabの証券プラットフォームに暗号資産取引を組み込みました。

* 2025年1月: Coinbase Global Inc.がDeribitの買収を完了し、機関投資家向けヘッジのための規制されたデリバティブインフラを追加しました。

このレポートは、暗号資産管理市場に関する包括的な分析を提供しています。調査の前提条件、市場定義、および範囲が明確にされ、厳格な調査手法に基づいて市場の現状と将来の展望を深く掘り下げています。

市場概況では、主要な推進要因と阻害要因が詳細に分析されています。主な推進要因としては、伝統的な金融機関による機関投資家の採用、カストディセキュリティと保険ソリューションへの注力、主要経済圏における規制の明確化、DeFiプロトコルとCeFiプラットフォームの統合、OECD諸国での年金基金による配分実験、そしてカーボンニュートラルな暗号ファンドの出現が挙げられます。一方、市場の阻害要因としては、一元化された規制枠組みの欠如、高い市場変動性と流動性リスク、機関投資家向けの保険容量の不足、およびエネルギー消費に関するESG懸念が指摘されています。

また、業界のバリューチェーン分析、規制環境、技術的展望、マクロ経済要因の影響、およびポーターの5つの力分析も含まれており、市場の競争構造が多角的に評価されています。

市場規模と成長予測に関して、暗号資産管理市場は2026年に16.6億米ドルに達し、2031年までに46.8億米ドルに成長すると予測されており、2026年から2031年までの年平均成長率(CAGR)は23.03%と非常に高い成長が見込まれています。

市場は、タイプ(ソリューション、サービス)、展開モード(クラウド、オンプレミス、ハイブリッド)、エンドユーザー産業(BFSI、小売・Eコマース、メディア・エンターテイメント、ヘルスケア、旅行・ホスピタリティ、政府・公共部門など)、ユーザータイプ(機関投資家、富裕層、暗号ファンド、個人投資家、ファミリーオフィス、企業財務など)、投資戦略(パッシブインデックスファンド、アクティブ運用ファンド、DeFiイールドファーミング、ステーキング・レンディング、裁定取引戦略)、資産クラス(ビットコイン、イーサリアム、ステーブルコイン、アルトコイン、トークン化証券)、および地域(北米、南米、欧州、アジア太平洋、中東、アフリカ)に細分化されています。

特に高成長が期待される分野として、ハイブリッドアーキテクチャはデータ主権とクラウドのスケーラビリティのバランスを取り、23.83%のCAGRで成長しています。企業財務は、バランスシートの配分が機会的な購入から戦略的なヘッジへと移行しているため、2031年までに23.91%のCAGRで成長すると予測されています。資産クラスでは、実世界資産がブロックチェーンに移行するにつれて、トークン化証券が24.86%のCAGRで最も速く成長すると見られています。地域別では、日本、韓国、香港、シンガポールの規制明確化に支えられ、アジア太平洋地域が24.79%のCAGRで最高の成長潜在力を示しています。

競争環境については、市場の集中度、主要企業の戦略的動き、市場シェア分析、およびCoinbase Global Inc.、Fidelity Digital Assets、Binance Holdings Ltd.、Gemini Trust Company LLCなどを含む主要20社の企業プロファイルが提供されています。これらのプロファイルには、グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略的情報、市場ランク/シェア、製品とサービス、および最近の動向が含まれています。

最後に、レポートは市場の機会と将来の展望、特に未開拓の分野と満たされていないニーズの評価にも焦点を当てています。

(文字数:約1850文字)この詳細な分析を通じて、市場参加者は、急速に進化するデジタル資産市場における戦略的な意思決定を行うための貴重な洞察を得ることができます。特に、規制の進展、技術革新、そして新たなビジネスモデルの出現が、今後数年間で市場の成長をさらに加速させる主要な推進力となるでしょう。レポートは、これらの要素がどのように相互作用し、市場のダイナミクスを形成していくかを深く掘り下げています。

また、投資家や企業がこの成長市場で成功を収めるためには、リスク管理、コンプライアンス、そして持続可能なビジネスモデルの構築が不可欠であることも強調されています。デジタル資産の普及が進むにつれて、セキュリティと信頼性の確保がますます重要になり、これらの課題に対応できる企業が競争優位性を確立すると考えられます。

最終的に、このレポートは、デジタル資産市場が単なるニッチな分野ではなく、世界の金融システムと経済に不可欠な要素として確立されつつあることを明確に示しています。その変革的な可能性を最大限に引き出すためには、継続的なイノベーションと、すべてのステークホルダー間の協力が不可欠です。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場の状況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 伝統的な金融機関による機関投資家の採用

- 4.2.2 カストディセキュリティと保険ソリューションへの注目の高まり

- 4.2.3 主要経済圏における規制の明確化

- 4.2.4 DeFiプロトコルとCeFiプラットフォームの統合

- 4.2.5 OECD諸国における年金基金の配分実験

- 4.2.6 カーボンニュートラルな暗号ファンドの出現

- 4.3 市場の阻害要因

- 4.3.1 中央集権的な規制枠組みの欠如

- 4.3.2 高い市場変動性と流動性リスク

- 4.3.3 機関投資家向け保険能力の不足

- 4.3.4 エネルギー消費に関するESG上の懸念

- 4.4 業界のバリューチェーン分析

- 4.5 規制の状況

- 4.6 技術的展望

- 4.7 マクロ経済要因が市場に与える影響

- 4.8 ポーターの5つの力分析

- 4.8.1 供給者の交渉力

- 4.8.2 買い手の交渉力

- 4.8.3 新規参入の脅威

- 4.8.4 代替品の脅威

- 4.8.5 競争の激しさ

5. 市場規模と成長予測(金額)

- 5.1 タイプ別

- 5.1.1 ソリューション

- 5.1.1.1 カストディソリューション

- 5.1.1.2 トークン化ソリューション

- 5.1.1.3 送金・決済ソリューション

- 5.1.1.4 トレーディングソリューション

- 5.1.1.5 レポート・分析ソリューション

- 5.1.2 サービス

- 5.1.2.1 コンサルティングサービス

- 5.1.2.2 マネージドサービス

- 5.1.2.3 統合・実装サービス

- 5.2 展開モード別

- 5.2.1 クラウド

- 5.2.2 オンプレミス

- 5.2.3 ハイブリッド

- 5.3 エンドユーザー産業別

- 5.3.1 BFSI

- 5.3.2 小売・Eコマース

- 5.3.3 メディア・エンターテイメント

- 5.3.4 ヘルスケア

- 5.3.5 旅行・ホスピタリティ

- 5.3.6 政府・公共部門

- 5.3.7 その他のエンドユーザー産業(エネルギー・ロジスティクス)

- 5.4 ユーザータイプ別

- 5.4.1 機関投資家

- 5.4.2 富裕層

- 5.4.3 暗号ファンド

- 5.4.4 個人投資家

- 5.4.5 ファミリーオフィス

- 5.4.6 企業財務

- 5.5 投資戦略別

- 5.5.1 パッシブインデックスファンド

- 5.5.2 アクティブ運用ファンド

- 5.5.3 DeFiイールドファーミング

- 5.5.4 ステーキングとレンディング

- 5.5.5 アービトラージ戦略

- 5.6 資産クラス別

- 5.6.1 ビットコイン (BTC)

- 5.6.2 イーサリアム (ETH)

- 5.6.3 ステーブルコイン

- 5.6.4 アルトコイン(BTCおよびETHを除く)

- 5.6.5 トークン化証券

- 5.7 地域別

- 5.7.1 北米

- 5.7.1.1 米国

- 5.7.1.2 カナダ

- 5.7.1.3 メキシコ

- 5.7.2 ヨーロッパ

- 5.7.2.1 英国

- 5.7.2.2 ドイツ

- 5.7.2.3 フランス

- 5.7.2.4 イタリア

- 5.7.2.5 その他のヨーロッパ

- 5.7.3 アジア太平洋

- 5.7.3.1 中国

- 5.7.3.2 日本

- 5.7.3.3 インド

- 5.7.3.4 韓国

- 5.7.3.5 その他のアジア

- 5.7.4 中東

- 5.7.4.1 イスラエル

- 5.7.4.2 サウジアラビア

- 5.7.4.3 アラブ首長国連邦

- 5.7.4.4 トルコ

- 5.7.4.5 その他の中東

- 5.7.5 アフリカ

- 5.7.5.1 南アフリカ

- 5.7.5.2 エジプト

- 5.7.5.3 その他のアフリカ

- 5.7.6 南米

- 5.7.6.1 ブラジル

- 5.7.6.2 アルゼンチン

- 5.7.6.3 その他の南米

6. 競合環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Coinbase Global Inc.

- 6.4.2 Fidelity Digital Assets

- 6.4.3 BitGo Inc.

- 6.4.4 Binance Holdings Ltd.

- 6.4.5 Gemini Trust Company LLC

- 6.4.6 Anchorage Digital

- 6.4.7 Fireblocks Ltd.

- 6.4.8 Metaco SA

- 6.4.9 Crypto Finance AG

- 6.4.10 Paxos Trust Company LLC

- 6.4.11 Bakkt Holdings Inc.

- 6.4.12 Ledger Enterprise Solutions

- 6.4.13 Cipher Technologies Management LP

- 6.4.14 Amberdata Inc.

- 6.4.15 ICONOMI Ltd.

- 6.4.16 CoinShares International Ltd.

- 6.4.17 Galaxy Digital Holdings Ltd.

- 6.4.18 Bitwise Asset Management

- 6.4.19 Copper Technologies Ltd.

- 6.4.20 Hex Trust Ltd.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

暗号資産運用とは、ビットコインやイーサリアムといった暗号資産(仮想通貨)を対象とした資産運用全般を指す言葉でございます。従来の株式や債券、不動産といった金融資産の運用と同様に、資産の価値を増大させることや、インフレによる法定通貨の価値下落から資産を守ることを主な目的として行われます。暗号資産は、ブロックチェーン技術を基盤としたデジタル資産であり、その非中央集権性、透明性、そして高いボラティリティといった特性が、運用戦略やリスク管理において重要な要素となります。単に暗号資産を購入して保有するだけでなく、様々な金融サービスやプロトコルを活用して収益を得る活動全般が含まれます。

暗号資産運用の種類は多岐にわたります。最も基本的なものとしては、暗号資産を直接購入・売却し、価格変動による差益を狙う「現物取引(スポット取引)」がございます。長期的な視点で暗号資産を保有し続ける「HODL」もこれに含まれます。次に、証拠金を預けてその何倍もの金額の取引を行う「レバレッジ取引」や「信用取引」があり、大きな利益を狙える反面、リスクも高まります。特定の暗号資産をネットワークに預け入れ、ブロック生成やトランザクション検証に貢献することで報酬を得る「ステーキング」も人気の手法です。これは、Proof of Stake(PoS)というコンセンサスアルゴリズムを採用する暗号資産で可能となります。また、自身の暗号資産を第三者に貸し出し、その利息を得る「レンディング(貸付)」もございます。これは中央集権型の取引所や、後述するDeFiプロトコルを通じて行われます。さらに、分散型金融(DeFi)プロトコルに流動性を提供し、その対価として手数料やガバナンストークンなどの報酬を得る「イールドファーミング」も注目されています。これは複数のプロトコルを組み合わせることで、より高い利回りを目指すことが可能です。DEX(分散型取引所)などに流動性を提供し、取引手数料や新規発行トークンを得る「流動性マイニング」もイールドファーミングの一種です。その他、プログラムやAIを用いて、事前に設定されたルールに基づいて自動的に取引を行う「自動売買・アルゴリズム取引」や、専門家が運用する「暗号資産ファンド」や暗号資産に連動する「ETF(上場投資信託)」に投資する方法もございます。

暗号資産運用を行う目的やメリットとしては、まず「資産の増大」が挙げられます。暗号資産市場の高いボラティリティは、短期間で大きなリターンを生み出す可能性を秘めています。次に、「インフレヘッジ」としての側面もございます。法定通貨の価値が下落するリスクに対し、供給量が限られている暗号資産を保有することで、資産価値の保全を図る考え方です。また、従来の金融資産とは異なる値動きをするため、ポートフォリオに組み入れることで「分散投資」の効果が期待でき、全体のリスク低減に寄与する可能性もございます。DeFiなどを通じて、従来の金融システムでは得られなかった高利回りや、国境を越えた金融サービスへのアクセスが可能になるという「新しい金融体験」も魅力の一つです。さらに、ブロックチェーン技術の将来性を見込み、そのエコシステムを支える暗号資産に投資することで、技術の発展に貢献しつつリターンを得るという側面もございます。

暗号資産運用を支える関連技術は多岐にわたります。最も基盤となるのは「ブロックチェーン」技術です。これは、取引の透明性、改ざん耐性、非中央集権性を保証する分散型台帳技術であり、暗号資産の存在意義そのものと言えます。次に、「スマートコントラクト」は、ブロックチェーン上で自動的に実行される契約であり、DeFiプロトコルやDApps(分散型アプリケーション)の基盤として機能します。中央管理者を介さずに、ブロックチェーンとスマートコントラクトを用いて金融サービスを提供するエコシステム全体を「DeFi(分散型金融)」と呼び、レンディング、DEX、イールドファーミングなどがその主要な構成要素です。暗号資産を保管・管理するためのデジタル財布である「ウォレット」も不可欠な技術であり、オンライン接続型のホットウォレットとオフライン型のコールドウォレットがございます。中央管理者が存在せず、スマートコントラクトによってユーザー同士が直接取引を行う「DEX(分散型取引所)」も重要な役割を担っています。また、ブロックチェーン外の現実世界のデータをブロックチェーンに取り込む技術である「オラクル」は、スマートコントラクトが外部情報に基づいて機能するために不可欠な存在です。

暗号資産市場の背景には、いくつかの特徴的な要素がございます。まず、「高いボラティリティ」は、暗号資産市場が伝統的な金融市場に比べて価格変動が非常に大きいという特徴です。これは大きなリターンの可能性と同時に、大きな損失のリスクも意味します。次に、各国の政府や金融当局による「規制の動向」が市場に大きな影響を与えています。マネーロンダリング対策、利用者保護、税制などが主な焦点であり、日本の金融庁は暗号資産交換業者への登録制を導入するなど、規制整備を進めております。近年では、ヘッジファンドや年金基金などの「機関投資家の参入」が目立ち始め、市場の成熟度を高める要因となっています。また、世界経済の動向、金利政策、インフレ率といった「マクロ経済の影響」も、暗号資産市場に与える影響が大きくなってきております。一方で、ハッキング、詐欺、フィッシングなどの「セキュリティリスク」が常に存在するため、自己責任での資産管理が非常に重要となります。

暗号資産運用の将来展望は、非常に明るいと期待されております。今後、暗号資産市場はさらに成熟し、より多様な金融商品やサービスが登場すると予想されます。機関投資家の参入も加速し、市場の流動性や安定性が向上する可能性がございます。各国での規制整備が進むことで、市場の透明性や信頼性が向上し、より多くの個人投資家や企業が安心して参入できるようになることが期待されます。分散型金融(DeFi)は、従来の金融システムに代わる新たな選択肢として、その機能と利便性をさらに向上させると考えられ、異なるブロックチェーン間の相互運用性(インターオペラビリティ)の向上も鍵となるでしょう。暗号資産運用は、Web3.0(分散型インターネット)の概念と密接に結びついており、NFT(非代替性トークン)やメタバースといった新しいデジタル経済圏での資産運用も拡大していくと見込まれます。ブロックチェーン技術自体の進化、例えばスケーラビリティの向上やセキュリティ強化なども、暗号資産運用の可能性を広げるでしょう。しかしながら、市場の成長とともに、リスク管理の重要性は一層高まります。投資家は、自己責任原則に基づき、十分な知識と情報を持って運用に取り組むことが、今後も極めて重要であると言えます。