仮想通貨市場の規模・シェア分析:成長トレンドと予測 (2025-2030年)

暗号資産市場レポートは、取引目的(決済・送金、取引・投資移転、分散型金融(DeFi)プロトコルフローなど)、ユーザータイプ(個人、機関)、暗号資産(BTC、ETH、リップルなど)、および地域(北米、南米、欧州など)別に業界をセグメント化しています。暗号資産市場の予測は、価値(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

暗号通貨市場の概要:2030年に向けた規模、トレンド、業界展望

# 1. はじめに:市場概要と成長予測

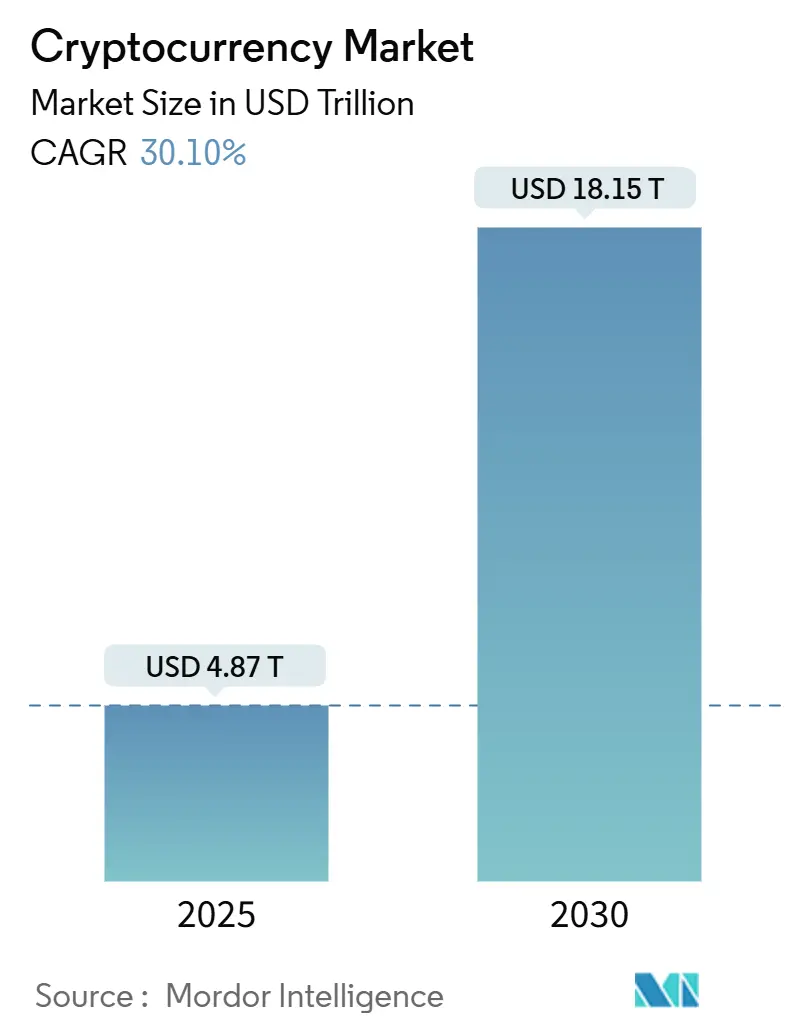

暗号通貨市場は、2025年には4.87兆米ドルに達し、2030年までには18.15兆米ドルに達すると予測されており、この期間に30.10%という力強い年平均成長率(CAGR)を記録する見込みです。この急激な成長は、規制の明確化、機関投資家の参入、そして急速な技術進歩が相まって、デジタル資産インフラがリテール市場のニッチから世界の資本市場の不可欠な要素へと進化していることを反映しています。

2024年初頭に承認された現物ビットコイン上場投資信託(ETF)は、年金基金、保険会社、基金が既存のポートフォリオワークフロー内で暗号資産へのエクスポージャーを得る道を開きました。その後、米国証券取引委員会(SEC)がこれらのETFのオプション取引を許可したことは、成熟したリスク管理構造がこの資産クラスを取り巻いていることを示唆しています。2024年12月から施行されている欧州の暗号資産市場(MiCA)規制は、一部の加盟国全体でサービスプロバイダーに単一のパスポートを提供し、重複するコンプライアンス負担を排除し、国境を越えた活動を円滑にしています。

同様に重要なのは、中国のマルチCBDCブリッジテストに代表されるアジア太平洋地域の中央銀行デジタル通貨(CBDC)パイロットが、国境を越えた決済レールを再定義し、速度、コスト、透明性において民間ネットワークが達成すべきベンチマークを設定している点です。このような背景のもと、人工知能(AI)を活用したコンプライアンスエンジンは詐欺による損失率を大幅に削減し、リテールユーザーと大企業の両方にとって参加をより安全にし、ポジティブなネットワーク効果を強化しています。

本レポートでは、取引目的(決済・送金、トレーディング・投資送金、分散型金融(DeFi)プロトコルフローなど)、ユーザータイプ(リテール、機関投資家)、暗号通貨(BTC、ETH、Rippleなど)、および地域(北米、南米、ヨーロッパなど)別に市場をセグメント化し、価値(米ドル)で予測を提供しています。

# 2. 主要なレポートのポイント

* 取引目的別: トレーディング&投資送金が2024年の暗号通貨市場収益の52.40%を占め、2030年までに35.60%のCAGRで成長すると予測されています。

* ユーザータイプ別: 機関投資家が2024年の暗号通貨市場価値の68.50%を占め、リテール取引は32.60%のCAGRで成長すると予測されています。

* 暗号通貨別: ビットコインが2024年の暗号通貨市場シェアの41.50%を占め、2030年までに37.20%のCAGRで成長すると予測されています。

* 地域別: 北米が2024年の暗号市場規模の38.90%を占めてリードしており、アジア太平洋地域は34.70%の最速CAGRを記録すると予想されています。

# 3. グローバル暗号通貨市場のトレンドと洞察

3.1. 成長要因(Drivers)

暗号通貨市場の成長を牽引する主な要因は以下の通りです。

* 規制された現物ビットコインETFの急増(2024-25年):

2024年の現物ビットコインETFの承認は、公的資金運用者や生命保険会社が暗号資産を保有する際のカストディ上の障壁を取り除きました。ローンチから9ヶ月以内に累積ETF流入額は500億ドルを超え、規制された商品が厳格な運用ガイドラインを満たせることを示しています。2024年10月にSECがこれらのETFのオプション取引を承認したことで、機関投資家は価格発見とヘッジの柔軟性を獲得しました。BlackRockのBUIDLトークン化マネーマーケットファンドは、最初の四半期で約30億ドルの資産を集め、幅広い投資家がブロックチェーンレールを運用上安全と見なしていることを確認しました。このETFの成功は、NASDAQ-100構成企業の財務担当者がキャッシュマネジメントの多様化のためにビットコイン配分を検討し始めるなど、直接的な資金流入を超えて波及効果をもたらしています。

* 欧州全域でのMiCA展開による国境を越えた暗号サービスの解除:

MiCAは2024年12月にEU全域で完全に施行され、世界初の包括的な暗号フレームワークを提供し、企業に27の加盟国すべてでサービスを提供する単一ライセンスを付与しました。6ヶ月以内に40以上の暗号資産サービスプロバイダーライセンスが発行され、統一された規則への業界の需要を浮き彫りにしています。ステーブルコインの1対1準備金裏付け義務化や詳細なガバナンス基準などの主要な規定は、発行者の品質を高め、ひいてはユーザーの信頼を強化します。

* APACおよびGCCでのCBDCパイロットの加速による決済試験の促進:

アジア太平洋地域およびGCCの当局は、マルチ通貨CBDCブリッジの試験運用から実運用へと移行しています。中国の広東省での初のライブマルチCBDCブリッジ取引は、即時国境を越えた貿易決済と透明な監査証跡を実現しました。香港、タイ、UAE、中国の金融当局を連携させるProject mBridgeは、パイロット運用中に2200万ドル以上を処理し、ホールセールFX決済の運用上の実現可能性を示しました。これらの試験は、商業銀行に財務ワークフローの適応を促し、中央銀行プラットフォームに接続できる相互運用可能な民間セクターレールの需要を高めています。

* AIを活用したコンプライアンスツールによる詐欺損失率の低下:

AnChain.AIなどの分析プロバイダーと政府機関との提携は、機械学習アルゴリズムが複雑なトークンネットワーク全体で不正な資金の流れを追跡できることを示しています。米国シークレットサービスは、AI強化チェーン分析ソフトウェアを適用した後、ロマンス投資詐欺に関連する2.25億ドルのUSDTを押収したと報告しました。スマートコントラクトのセキュリティも恩恵を受けており、自動コード監査は2020年以降20億ドル以上の損失を引き起こした再入可能およびオーバーフローの脆弱性を特定しています。

* NASDAQ-100構成企業による企業財務への採用:

スポットビットコインETFの成功は、NASDAQ-100構成企業の財務担当者がキャッシュマネジメントの多様化のためにビットコイン配分を検討し始めるきっかけとなっています。

* アフリカおよび東南アジアのモバイルスーパーアプリによるUSDCレールの統合:

Grabなどのアフリカおよび東南アジアのモバイルスーパーアプリは、USDCレールを統合し、国境を越えた決済を促進しています。

3.2. 抑制要因(Restraints)

暗号通貨市場の成長を抑制する主な要因は以下の通りです。

* 電力網への反発とマイナーのモラトリアム:

ノルウェーの高電力暗号マイニング停止措置案は、再生可能エネルギーが豊富な地域でさえ、データセンターや製造プロジェクトなど、より優先度の高いと見なされるプロジェクトに水力資源を再配分していることを示しています。米国では、2022年半ばから2023年半ばにかけて34の大型ビットコイン鉱山が32.3 TWhを消費し、その多くが化石燃料によって供給され、約190万人の住民に大気汚染を通じて影響を与えました。

* MiCA範囲外でのKYC/AML執行の断片化:

MiCAの範囲外では、企業は断片的な本人確認(KYC)およびマネーロンダリング対策(AML)体制に対応しなければなりません。国際決済銀行(BIS)は11の当局を比較し、ライセンス閾値、準備資産構成、消費者救済に大きなギャップがあることを発見しました。カナダは価値参照型暗号資産のコンプライアンス期限を2024年12月まで延長し、USDCのみに即時承認を与え、他の発行者を宙ぶらりんにしています。

* ステーブルコインのデペッグによる準備金要件の厳格化:

ステーブルコインのデペッグ(ペッグの喪失)は、より厳格な準備金要件を促し、市場の安定性に対する懸念を引き起こす可能性があります。

* ジェネレーティブAIセクターへのブロックチェーンエンジニアリング人材の流出:

ブロックチェーンエンジニアリングの人材が生成AIセクターに流出することは、イノベーションのペースを阻害する可能性があります。

# 4. セグメント分析

4.1. 取引目的別:トレーディングが市場成長を牽引

* トレーディング&投資送金: 2024年に収益の52.40%を占め、35.60%のCAGRで成長すると予測されており、暗号通貨市場全体の成長を牽引し続けるでしょう。規制されたETFにより、資産運用会社はデジタルウォレットを運用することなく数十億ドルを配分できるようになり、流動性が向上しました。CoinbaseによるDeribitの29億ドルでの買収は、暗号オプションフローの85%を掌握し、デリバティブ分野でのリーダーシップを確立し、現物手数料以外の収益基盤を拡大すると予測されています。

* 決済&送金: 第二の主要な分野です。東南アジアやアフリカのGrabなどのモバイルスーパーアプリは、シンガポールのユーザーがビットコイン、イーサ、ステーブルコインでウォレットをチャージすることを許可し、日常的な利便性を拡大しています。JPMorganのKinexysイニシアチブは、2025年初頭までにオンチェーンUSD-EUR FX決済を目指しており、企業が同日中の国境を越えたワークフローを求める需要を示唆しています。

4.2. ユーザータイプ別:機関投資家が主導し、リテールが加速

* 機関投資家: 2024年の暗号通貨市場価値の68.50%を占めており、カストディの準備状況とETFの導入が大規模な資産プールにとって参入リスクを低減したことを反映しています。MicroStrategyの226,500ビットコイン(83億ドル以上)の保有は、財務多様化のベンチマークとなっています。SEC提出書類によると、2025年5月までに64以上の公開企業が合計688,000 BTCを保有しており、証券会社の調査では、現在の採用率が続けば2026年までに企業財務が230万BTCを保有する可能性があると予測されています。

* リテール: 規模は小さいものの、32.60%のCAGRで拡大しており、シームレスなオンランプによって促進されています。MastercardとFiserv、Chainlinkの提携により、30億人のカード保有者が慣れたカードレールで直接オンチェーンで暗号資産を購入できるようになりました。分散型取引所でのスワップ手数料の低下や、アドレス認証フローの簡素化は、参入障壁をさらに低減し、暗号通貨市場の人口統計学的フットプリントを広げ、流動性を純粋な機関投資家の中核から多様化させています。

4.3. 暗号通貨別:ビットコインの優位性と多様化

* ビットコイン: 2024年に暗号通貨市場の41.50%を占め、37.20%のCAGRで成長すると予測されており、2030年までにその市場シェアは50%に近づく可能性があります。ETFによる買い付けと企業財務への採用の増加により、ボラティリティが高まる期間でもオーダーブックが安定し、売り圧力の影響が緩和されました。また、今後予定されている「Proto-Danksharding」アップグレードは、取引コストを大幅に削減し、マイクロペイメントにおけるビットコインの有用性を高めると期待されています。

* リップル: 国境を越えた決済に焦点を当てており、Mercado BitcoinがXRP Ledger上で2億ドルの資産をトークン化する計画を発表したことで勢いを増しました。

* ビットコインキャッシュ: ブロックサイズ経済学により、高速決済のニッチを切り開いています。

* カルダノ: 形式手法と環境効率を重視しており、ESG志向の投資家に響いています。

* USDC: 16のブロックチェーン間の相互運用性により、地域決済回廊に浸透しています。

# 5. 地域分析

* 北米: 2024年に暗号通貨市場の38.90%を占めると予測されており、主要なイノベーションハブとして機能しています。規制の明確化と機関投資家の採用が市場成長を牽引しています。

* 欧州: 規制の枠組み(MiCAなど)が整備されつつあり、安定した成長が見込まれます。特にDeFiとNFT分野での活動が活発です。

* アジア太平洋: 世界最大の暗号通貨市場の一つであり、特にインドと東南アジア諸国での採用が急速に進んでいます。技術革新と若年層人口が市場拡大の原動力です。

* 南米・中東・アフリカ (MEA): インフレヘッジや送金手段としての暗号通貨の需要が高まっており、新興市場としての潜在力が注目されています。

# 6. 競争環境

暗号通貨市場は、ビットコイン、イーサリアム、リップルなどの確立されたプレーヤーと、新しい技術やユースケースを提供する多数のアルトコインによって特徴付けられる、非常に競争の激しい環境です。主要な競争要因には、技術革新、セキュリティ、スケーラビリティ、規制遵守、そしてコミュニティのサポートが含まれます。

* 技術革新: 新しいコンセンサスアルゴリズム、レイヤー2ソリューション、DeFiプロトコルなどが、市場での競争優位性を確立するための鍵となります。

* セキュリティ: ユーザー資産の保護は最優先事項であり、堅牢なセキュリティ対策を持つプラットフォームが信頼を得ています。

* スケーラビリティ: 大量のトランザクションを効率的に処理できる能力は、広範な採用にとって不可欠です。

* 規制遵守: 各国の規制当局との協力と、明確な法的枠組みへの適応は、市場の持続的な成長に不可欠です。

* コミュニティとエコシステム: 強力な開発者コミュニティと活発なユーザーエコシステムは、プロジェクトの長期的な成功を支えます。

市場は、分散型金融(DeFi)、非代替性トークン(NFT)、Web3、メタバースなどの新しいトレンドによって常に進化しており、これらの分野でのリーダーシップを確立しようとする競争が激化しています。大手テクノロジー企業や金融機関も、ブロックチェーン技術への投資や独自のデジタル資産の開発を通じて、この市場に参入しつつあります。

# 7. 市場の課題と機会

課題

* 規制の不確実性: 世界各国で規制の枠組みが異なり、その変化が市場に大きな影響を与える可能性があります。特に、証券としての分類、税制、マネーロンダリング対策(AML)などが課題です。

* ボラティリティ: 暗号通貨の価格は非常に変動しやすく、これが機関投資家や一般投資家の参入をためらわせる要因となることがあります。

* セキュリティリスク: ハッキング、詐欺、サイバー攻撃のリスクは依然として存在し、ユーザーの信頼を損なう可能性があります。

* スケーラビリティの問題: 一部のブロックチェーンネットワークは、トランザクション処理能力に限界があり、大規模な採用を妨げる可能性があります。

* 環境への影響: プルーフ・オブ・ワーク(PoW)などの一部のコンセンサスアルゴリズムは、エネルギー消費量が多く、環境への懸念が指摘されています。

機会

* 機関投資家の参入: ヘッジファンド、年金基金、企業などが暗号通貨をポートフォリオに組み入れる動きが加速しており、市場の安定性と流動性を高める可能性があります。

* DeFiとWeb3の成長: 分散型金融サービスやWeb3アプリケーションの革新は、金融システムやインターネットのあり方を根本的に変える可能性を秘めています。

* 新興市場での採用: インフレヘッジ、送金、金融包摂の手段として、新興国での暗号通貨の採用が急速に進んでいます。

* 技術革新: レイヤー2ソリューション、シャードチェーン、ゼロ知識証明などの技術開発は、スケーラビリティとプライバシーの問題を解決し、新たなユースケースを創出します。

* 中央銀行デジタル通貨(CBDC)の検討: 各国の中央銀行がCBDCの導入を検討しており、これがデジタル資産市場全体の認知度と信頼性を高める可能性があります。

* トークン化の進展: 不動産、美術品、株式などの実物資産のトークン化は、新たな投資機会と流動性をもたらします。

# 8. 結論と将来の展望

暗号通貨市場は、技術革新、機関投資家の参入、そして世界的な規制の進化によって、今後も急速な成長を続けると予測されます。ビットコインとイーサリアムが市場の主要な牽引役であり続ける一方で、DeFi、NFT、Web3などの新しい分野が市場の多様性を高め、新たな価値創造の機会を提供します。

課題としては、規制の不確実性、セキュリティリスク、そして市場のボラティリティが挙げられますが、これらの課題は技術的な進歩と国際的な協力によって徐々に克服されていくでしょう。特に、スケーラビリティの向上、エネルギー効率の高いコンセンサスアルゴリズムへの移行、そして明確な規制枠組みの確立が、市場の持続的な成長にとって不可欠です。

2030年までに、暗号通貨は世界の金融システムにおいてより統合された役割を果たすようになり、デジタル経済の基盤としてその重要性を増していくと考えられます。投資家は、このダイナミックな市場の潜在的なリターンとリスクの両方を理解し、慎重なアプローチを取ることが求められます。

このレポートは、暗号通貨市場の現状、詳細な市場分析、構造的複雑性、リスクと機会、現在の規制枠組み、および金融・財政政策への影響について包括的な理解を提供します。暗号通貨は、暗号化アルゴリズムを利用したデジタル通貨であり、代替決済手段および仮想会計システムとして機能します。レポートでは、市場の仮定と定義、調査範囲、調査方法、エグゼクティブサマリー、市場概況、競争環境、市場機会と将来の展望が網羅されています。

市場は、暗号通貨の時価総額(ビットコイン、イーサリアム、リップル、ビットコインキャッシュ、カルダノなど)と地域別(中東・アフリカ、南北アメリカ、ヨーロッパ、アジア太平洋地域)の採用状況によってセグメント化されており、各セグメントの市場規模と予測値(USD)が提示されています。

暗号通貨市場は、2030年までに18.15兆米ドルに達すると予測されており、年平均成長率(CAGR)は30.10%と見込まれています。

市場の成長を牽引する主な要因としては、2024年から2025年にかけて規制された現物ビットコインETFの急増、欧州全域でのMiCA(Markets in Crypto-Assets)規制の導入による国境を越えた暗号資産サービスの解禁、アジア太平洋地域およびGCC(湾岸協力会議)諸国における中央銀行デジタル通貨(CBDC)パイロットプログラムの急速な進展による決済試験の促進が挙げられます。さらに、AIを活用したコンプライアンスツールの導入による不正損失率の低下、NASDAQ-100構成企業による企業財務への暗号通貨導入、アフリカおよび東南アジアのモバイルスーパーアプリにおけるUSDCレールの統合も重要な推進力となっています。

一方で、市場の成長を抑制する要因も存在します。北欧諸国や米国におけるエネルギー網への反発とマイナー活動の一時停止、MiCAの適用範囲外でのKYC(顧客確認)/AML(マネーロンダリング対策)規制の断片化、ステーブルコインのデペッグ(価格連動の喪失)による準備金要件の厳格化、そしてブロックチェーンエンジニアリング人材が生成AI分野へ流出していることなどが挙げられます。

市場は取引目的別、ユーザータイプ別、暗号通貨別、地域別に詳細に分析されています。

取引目的別では、「取引および投資送金」が現在の収益に最も貢献しており、市場全体の52.40%を占め、かつ35.60%のCAGRで最も急速に成長しているセグメントです。その他には、決済・送金、分散型金融(DeFi)プロトコルフロー、および国境を越えたB2B決済、資産トークン化・決済、NFT購入などが含まれます。

ユーザータイプ別では、リテール(個人)と機関投資家が分析対象です。

暗号通貨別では、ビットコイン(BTC)が2024年に暗号通貨市場シェアの41.50%を占め、2030年まで37.20%のCAGRで成長すると予測されており、依然として支配的な地位を維持しています。

地域別では、アジア太平洋地域がCBDCパイロット、モバイルスーパーアプリの統合、および支援的な規制サンドボックスによって34.70%のCAGRで最も急速に成長している地域です。ヨーロッパでは、MiCA規制が27の異なる規制を単一のライセンスパスポートに置き換えることで、コンプライアンスコストを削減し、国境を越えたサービス拡大を加速させています。

競争環境については、市場集中度、戦略的動向、市場シェア分析が行われています。上位5つの取引所が世界の取引量の大部分を処理しており、これは適度な集中度を示しています。主要企業としては、Coinbase Global Inc.、Binance Holdings Ltd.、Tether Limited (USDT)、Circle Internet Financial LLC (USDC)、OKX、Krakenなど多数の企業がプロファイルされています。これらの企業プロファイルには、グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略情報、市場ランク/シェア、製品・サービス、および最近の動向が含まれます。

レポートでは、市場の機会と将来の展望についても言及されており、未開拓の領域や満たされていないニーズの評価が行われています。

1. はじめに

- 1.1 調査の前提 & 市場の定義

- 1.2 調査の範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概観

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 規制された現物ビットコインETFの急増(2024-25年)

- 4.2.2 欧州全域でのMiCA展開による国境を越えた暗号資産サービスの解禁

- 4.2.3 アジア太平洋地域およびGCCにおけるCBDCパイロットの急速な進展による決済試行の促進

- 4.2.4 AIを活用したコンプライアンスツールによる詐欺損失率の低下

- 4.2.5 NASDAQ-100構成企業による企業財務での採用

- 4.2.6 アフリカおよび東南アジアのモバイルスーパーアプリにおけるUSDCレールの統合

-

4.3 市場の阻害要因

- 4.3.1 北欧および米国における電力網への反発とマイナーの一時停止

- 4.3.2 MiCAの範囲外におけるKYC/AML執行の断片化

- 4.3.3 ステーブルコインのデペッグによる準備金義務の厳格化

- 4.3.4 ブロックチェーンエンジニアリング人材のGen-AI分野への流出

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

- 4.8 環境影響分析

5. 市場規模と成長予測(取引額)

-

5.1 取引目的別

- 5.1.1 支払いと送金

- 5.1.2 取引および投資送金

- 5.1.3 分散型金融 (DeFi) プロトコルフロー

- 5.1.4 その他 (国境を越えたB2B決済、資産トークン化と決済、NFT購入)

-

5.2 ユーザータイプ別

- 5.2.1 リテール

- 5.2.2 機関投資家

-

5.3 暗号通貨別

- 5.3.1 BTC

- 5.3.2 ETH

- 5.3.3 リップル

- 5.3.4 ビットコインキャッシュ

- 5.3.5 カルダノ

- 5.3.6 その他

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 カナダ

- 5.4.1.2 米国

- 5.4.1.3 メキシコ

- 5.4.2 南米

- 5.4.2.1 ブラジル

- 5.4.2.2 ペルー

- 5.4.2.3 チリ

- 5.4.2.4 アルゼンチン

- 5.4.2.5 その他の南米諸国

- 5.4.3 ヨーロッパ

- 5.4.3.1 イギリス

- 5.4.3.2 ドイツ

- 5.4.3.3 フランス

- 5.4.3.4 スペイン

- 5.4.3.5 イタリア

- 5.4.3.6 ベネルクス

- 5.4.3.7 北欧諸国

- 5.4.3.8 その他のヨーロッパ諸国

- 5.4.4 アジア太平洋

- 5.4.4.1 インド

- 5.4.4.2 中国

- 5.4.4.3 日本

- 5.4.4.4 オーストラリア

- 5.4.4.5 韓国

- 5.4.4.6 東南アジア

- 5.4.4.7 その他のアジア太平洋諸国

- 5.4.5 中東およびアフリカ

- 5.4.5.1 アラブ首長国連邦

- 5.4.5.2 サウジアラビア

- 5.4.5.3 南アフリカ

- 5.4.5.4 ナイジェリア

- 5.4.5.5 その他の中東およびアフリカ諸国

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品&サービス、および最近の動向を含む)

- 6.4.1 コインベース・グローバル株式会社

- 6.4.2 バイナンス・ホールディングス株式会社

- 6.4.3 テザー・リミテッド (USDT)

- 6.4.4 サークル・インターネット・フィナンシャルLLC (USDC)

- 6.4.5 OKX (OKグループ)

- 6.4.6 クラーケン (ペイワード株式会社)

- 6.4.7 クーコイン

- 6.4.8 フォビ (HTX)

- 6.4.9 バイビット・フィンテック株式会社

- 6.4.10 ビットフィネックス

- 6.4.11 ゲートアイオー

- 6.4.12 ビットスタンプ株式会社

- 6.4.13 ジェミニ・トラスト・カンパニーLLC

- 6.4.14 アップビット・エクスチェンジ (ドゥナム株式会社)

- 6.4.15 ビッサム・コリア株式会社

- 6.4.16 ビットゲット (シンガポール)

- 6.4.17 MEXCグローバル

- 6.4.18 コインチェック株式会社

- 6.4.19 ビットソ S.A. de C.V.

- 6.4.20 コインワン

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

仮想通貨とは、インターネット上で取引されるデジタルデータであり、暗号技術によってその取引の安全性が確保された資産の総称でございます。特定の国家や中央銀行といった発行主体や管理者が存在せず、P2P(Peer-to-Peer)ネットワーク上で直接取引が行われる点が最大の特徴です。その基盤となるのは、取引履歴を鎖状につなぎ、分散して記録する「ブロックチェーン」と呼ばれる技術であり、これによりデータの改ざんが極めて困難となり、高い透明性と信頼性が担保されています。日本では、2017年の資金決済法改正により「暗号資産」という法的呼称が用いられるようになりましたが、一般的には「仮想通貨」という名称も広く浸透しております。このデジタルアセットは、従来の法定通貨とは異なり、国境を越えた送金や決済を低コストかつ迅速に行える可能性を秘めております。

仮想通貨には多種多様な種類が存在し、それぞれ異なる特性や目的を持っております。最も代表的なものは、2009年に運用が開始された「ビットコイン(Bitcoin)」でございます。これは世界で初めて誕生した仮想通貨であり、その時価総額は他の仮想通貨を圧倒し、基軸通貨としての役割も果たしております。次に重要なのが「イーサリアム(Ethereum)」です。ビットコインが主に価値の保存や決済手段として機能するのに対し、イーサリアムは「スマートコントラクト」と呼ばれる自動実行プログラムをブロックチェーン上で動かすことができるプラットフォームとしての側面が強く、分散型アプリケーション(DApps)の開発基盤として広く利用されています。

この他にも、リップル(XRP)は国際送金に特化し、高速かつ低コストな取引を目指しており、テザー(USDT)のようなステーブルコインは、米ドルなどの法定通貨に価値がペッグされており、価格変動のリスクを抑える目的で利用されています。これらの仮想通貨は、それぞれ異なる技術的特徴や経済圏を持ち、多様なユースケースに対応しています。

仮想通貨の取引は、専用の取引所を通じて行われます。これらの取引所では、日本円や米ドルなどの法定通貨と仮想通貨を交換したり、異なる仮想通貨同士を交換したりすることが可能です。取引所を選ぶ際には、セキュリティ対策、手数料、取り扱い銘柄、サポート体制などを考慮することが重要です。また、仮想通貨の価格は非常に変動しやすく、投資には高いリスクが伴うため、十分な知識と理解を持って臨む必要があります。

仮想通貨の技術は、金融分野だけでなく、サプライチェーン管理、著作権保護、デジタルIDなど、様々な分野での応用が期待されており、その可能性は広がり続けています。しかし、一方で、規制の不透明さ、セキュリティリスク、環境負荷などの課題も存在し、これらの解決が今後の普及と発展の鍵となります。各国政府や国際機関は、これらの課題に対応するため、法整備や国際的な協力体制の構築を進めています。