結晶シリコン太陽光発電市場 規模・シェア分析:成長トレンドと予測 (2025-2030年)

結晶シリコン太陽光発電(PV)市場は、タイプ別(単結晶および多結晶)、エンドユーザー別(商業用、住宅用、および公益事業規模)、地域別(北米、欧州、アジア太平洋、南米、および中東・アフリカ)にセグメント化されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

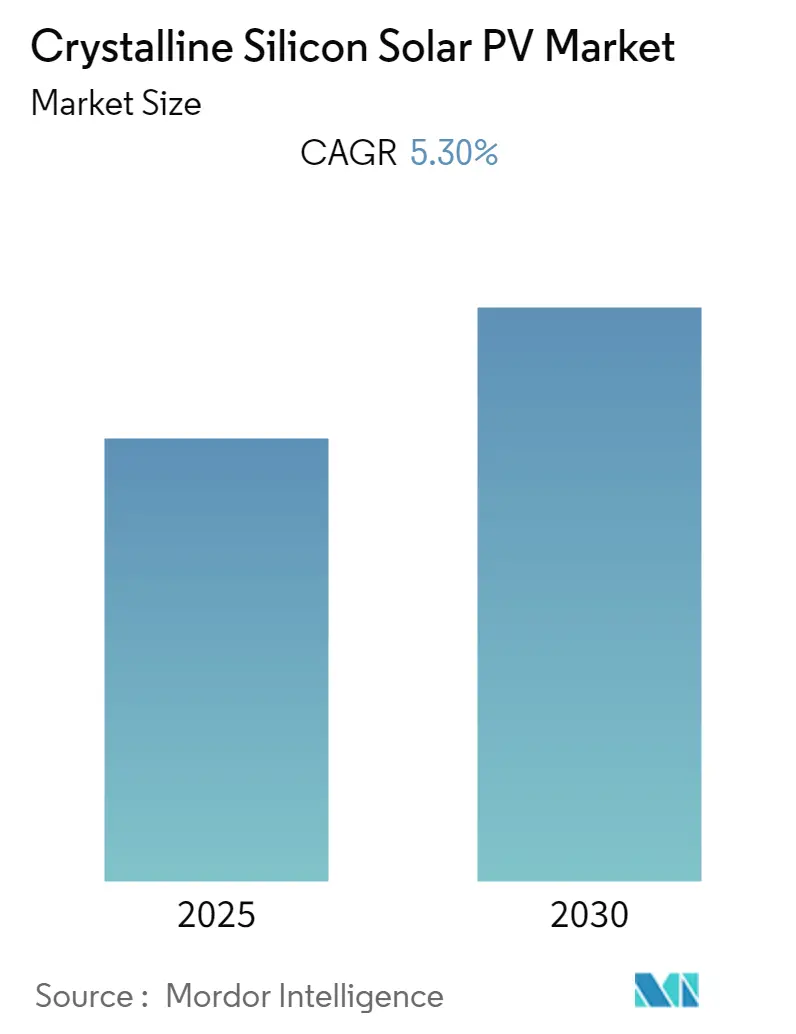

「結晶シリコン太陽光発電(PV)市場成長レポート2030」は、2020年から2030年までの期間を対象とし、2024年を推定基準年、2025年から2030年を予測期間としています。この市場は、予測期間中に年平均成長率(CAGR)5.30%を記録すると予測されています。

市場は、タイプ別(単結晶、多結晶)、エンドユーザー別(商業、住宅、公益事業規模)、および地域別(北米、ヨーロッパ、アジア太平洋、南米、中東・アフリカ)にセグメント化されています。市場分析によると、アジア太平洋地域が最も急速に成長し、最大の市場となる見込みです。市場の集中度は低く、競争が激しい断片化された市場であるとされています。

主要な市場トレンドと洞察

多結晶シリコンPVが市場を牽引

多結晶(またはマルチ結晶)シリコンPVは、単結晶PVと比較して低コストで高い空間効率を持つため、市場を牽引すると予想されています。多結晶シリコンウェーハは、異なる結晶方位を持つ多数のシリコン粒子を含み、溶融シリコンを大型るつぼで方向性凝固させることで製造されます。その高い効率性から、公益事業規模および商業用太陽光発電設備で広く採用されています。

近年、需要の急増により原材料費が高騰しましたが、中国の主要メーカーは年間合計16万トンの新規多結晶シリコンPVパネル製造工場を開設し、現在の世界生産能力約62万トンに貢献しています。2021年上半期には、中国は23万8千メートルトンの多結晶シリコンを生産しました。

また、多結晶ソーラーパネルは、個々の結晶の成形や配置が不要で、生産中にほとんどのシリコンが利用されるため、単結晶ソーラーパネルよりも環境に優しいとされています。プロジェクト例として、ATP Ingenieros Tecnicas Energeticas社は、2023年末までにスペインで507MWのCarril Solar PVパークを多結晶ソーラーモジュールを使用して稼働させる計画を進めています。

アジア太平洋地域が市場を支配

アジア太平洋地域は、近年、太陽エネルギー設備の主要市場となっています。2020年には約78.01 GWの追加設備容量を記録し、世界の太陽光発電設備容量の約58%を占めました。過去10年間で太陽光発電の均等化発電原価(LCOE)が88%以上削減されたことにより、インドネシア、マレーシア、ベトナムなどの地域の発展途上国では、総エネルギーミックスにおける太陽エネルギー設備容量が増加しました。

中国は、アジア太平洋地域および世界の太陽エネルギー市場の成長に大きく貢献しています。2019年には設備容量の追加が30.05 GWに減少しましたが、2020年には回復し、約48.2 GWの太陽光発電容量を追加しました。

具体的なプロジェクトとして、2020年にはPrime Road Group Co Ltdが日本の福島県で7 MWのBanpu Yabuki太陽光発電所の建設を開始し、Yingli Solar (China) Co., Ltd.が結晶シリコンソーラーパネルを供給しました。また、2020年7月には、ベトナムのNinh Thuan省で50 MWのPhuoc Thai 1太陽光発電所が稼働し、Risen Energy社が多結晶ソーラーパネルを供給しました。これらの要因により、アジア太平洋地域は予測期間中も市場を支配すると予想されます。

競争環境

結晶シリコン太陽光発電市場は断片化されており、市場集中度は低いとされています。主要なプレーヤーには、Hanwha Q CELLS Co. Ltd.、JA Solar Holdings、Sharp Corporation、JinkoSolar Holding Co., Ltd、Canadian Solar Inc.などが挙げられます。

最近の業界動向

最近の業界動向としては、2020年1月にBLD Power Stations Incが日本の長崎県で0.673 MWの太陽光発電所を稼働させ、Ningbo Ulica Solar Science & Technology Co Ltdが280Wの多結晶シリコンソーラーモジュールを供給しました。また、2021年にはArtistic Milliners Pvt Ltdが50 MWのSaleh Pat Solar PVパークの建設を開始し、JA Solar Holdings Co Ltdが340 Wの多結晶シリコンモジュールを供給しました。

技術的進歩による効率向上と、再生可能エネルギープロジェクトへの政府支出の増加が、市場の成長機会を提供すると期待されています。

本レポートは、結晶シリコン太陽光発電(PV)市場に関する詳細な分析を提供しております。

1. 調査範囲と目的

本調査は、市場の範囲、定義、および前提条件を明確にすることから始まります。エグゼクティブサマリーと詳細な調査方法論を通じて、市場の全体像を把握できるよう構成されております。

2. 市場概要

市場概要では、市場規模と2027年までの需要予測(USD百万単位)、最新のトレンドと動向、政府の政策と規制について分析しております。また、市場のダイナミクスとして、市場を牽引する「促進要因」と成長を妨げる「阻害要因」を詳細に解説しております。サプライチェーン分析に加え、ポーターの5つの力分析(サプライヤーの交渉力、消費者の交渉力、新規参入者の脅威、代替製品・サービスの脅威、競争の激しさ)を通じて、市場の競争環境を深く掘り下げております。

3. 市場セグメンテーション

市場は以下の主要なカテゴリに基づいて詳細にセグメント化されております。

* タイプ別:

* 単結晶(Mono-Crystalline)

* 多結晶(Poly-Crystalline or Multi Crystalline)

* エンドユーザー別:

* 商業(Commercial)

* 住宅(Residential)

* 公益事業規模(Utility Scale)

* 地域別:

* 北米(North America)

* 欧州(Europe)

* アジア太平洋(Asia-Pacific)

* 南米(South America)

* 中東・アフリカ(Middle-East and Africa)

4. 競合状況

競合状況のセクションでは、主要企業の合併・買収、合弁事業、提携、契約、および主要企業が採用する戦略について詳述しております。Hanwha Q CELLS Co. Ltd.、SolarWorld AG、JA Solar Holdings、Sharp Corporation、Canadian Solar Inc.、Trina Solar Limited、JinkoSolar Holding Co., Ltd.などの主要企業のプロファイルも掲載されており、市場における各社の位置付けと戦略を理解するのに役立ちます。

5. 市場機会と将来のトレンド

本レポートは、市場における新たな機会と将来のトレンドについても分析し、関係者が戦略的な意思決定を行うための洞察を提供しております。

6. 主要な調査結果

本レポートでは、以下の主要な疑問に対する回答が提供されております。

* 現在の結晶シリコン太陽光発電(PV)市場規模はどのくらいですか?

* 市場は、予測期間(2025年~2030年)において年平均成長率(CAGR)5.3%を記録すると予測されております。

* 結晶シリコン太陽光発電(PV)市場の主要プレイヤーは誰ですか?

* Hanwha Qcells Co. Ltd.、JA Solar Holdings、SHARP CORPORATION、Canadian Solar Inc.、JinkoSolar Holding Co., Ltd.などが主要企業として挙げられます。

* 結晶シリコン太陽光発電(PV)市場で最も急速に成長している地域はどこですか?

* アジア太平洋地域が、予測期間(2025年~2030年)において最も高いCAGRで成長すると推定されております。

* 結晶シリコン太陽光発電(PV)市場で最大のシェアを持つ地域はどこですか?

* 2025年には、アジア太平洋地域が結晶シリコン太陽光発電(PV)市場で最大の市場シェアを占めるとされております。

* 本レポートはどの期間の結晶シリコン太陽光発電(PV)市場をカバーしていますか?

* 本レポートは、2020年、2021年、2022年、2023年、2024年の過去の市場規模と、2025年、2026年、2027年、2028年、2029年、2030年の市場規模予測をカバーしております。

最終更新日は2024年11月19日です。

![]()

1. はじめに

- 1.1 調査範囲

- 1.2 市場の定義

- 1.3 調査の前提条件

2. エグゼクティブサマリー

3. 調査方法

4. 市場概要

- 4.1 はじめに

- 4.2 市場規模と需要予測(2027年までのUSD百万ドル)

- 4.3 最近の傾向と発展

- 4.4 政府の政策と規制

- 4.5 市場のダイナミクス

- 4.5.1 推進要因

- 4.5.2 阻害要因

- 4.6 サプライチェーン分析

- 4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 消費者の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替製品およびサービスの脅威

- 4.7.5 競争の激しさ

5. 市場セグメンテーション

- 5.1 タイプ別

- 5.1.1 単結晶

- 5.1.2 多結晶

- 5.2 エンドユーザー別

- 5.2.1 商業用

- 5.2.2 住宅用

- 5.2.3 公益事業規模

- 5.3 地域別

- 5.3.1 北米

- 5.3.2 ヨーロッパ

- 5.3.3 アジア太平洋

- 5.3.4 南米

- 5.3.5 中東およびアフリカ

6. 競争環境

- 6.1 合併と買収、合弁事業、提携、および契約

- 6.2 主要企業が採用する戦略

- 6.3 企業プロファイル

- 6.3.1 Hanwha Q CELLS Co. Ltd.

- 6.3.2 SolarWorld AG

- 6.3.3 JA Solar Holdings

- 6.3.4 Sharp Corporation

- 6.3.5 Canadian Solar Inc.,

- 6.3.6 Trina Solar Limited

- 6.3.7 JinkoSolar Holding Co., Ltd

- *リストは網羅的ではありません

7. 市場機会と将来のトレンド

*** 本調査レポートに関するお問い合わせ ***

結晶シリコン太陽光発電は、太陽光エネルギーを直接電気エネルギーに変換する技術の中でも、現在最も広く普及し、主流となっている発電方式でございます。その名の通り、半導体材料であるシリコンの結晶を用いて光電効果を引き起こし、電力を生み出します。この技術は、地球温暖化対策やエネルギー安全保障の観点から、世界中でその導入が加速しております。

まず、その定義についてご説明いたします。結晶シリコン太陽光発電とは、高純度のシリコンを精製し、それを結晶化させた半導体を用いて太陽電池セルを製造し、太陽光(光子)がセルに当たると、シリコン内部の電子が励起されて移動し、電流が発生する現象(光電効果)を利用して発電を行うシステム全般を指します。この方式は、高い変換効率と信頼性、そして長寿命が特徴であり、今日の太陽光発電市場の大部分を占めております。

次に、結晶シリコン太陽電池の種類についてでございます。主に「単結晶シリコン太陽電池」と「多結晶シリコン太陽電池」の二種類に大別されます。単結晶シリコン太陽電池は、一つの大きなシリコン結晶から作られるため、結晶構造が均一で、電子の移動がスムーズであることから、高い変換効率を実現します。一般的に黒っぽい外観をしており、限られた設置面積で最大限の発電量を求める住宅用や産業用システムに適しております。製造にはチョクラルスキー法などの高度な技術が用いられ、比較的製造コストは高めになる傾向がございます。一方、多結晶シリコン太陽電池は、複数のシリコン結晶の集合体から作られます。製造プロセスは単結晶に比べて簡素であり、コストを抑えることが可能です。変換効率は単結晶にやや劣るものの、実用上十分な性能を持ち、青みがかった外観が特徴でございます。広大な敷地を利用する大規模太陽光発電所(メガソーラー)などで広く採用されており、コストパフォーマンスに優れる点が強みでございます。近年では、両者の技術革新により、効率やコストの差は縮まりつつあります。

結晶シリコン太陽光発電の用途は非常に多岐にわたります。最も一般的なのは、住宅の屋根に設置される自家消費型や売電型のシステムでございます。これにより、各家庭が電力の一部を自給自足し、余剰電力を電力会社に売却することが可能となります。また、工場やオフィスビル、商業施設などの屋上にも多数導入されており、企業の電力コスト削減や環境負荷低減に貢献しております。さらに、広大な土地を利用した大規模な太陽光発電所は、電力系統に直接接続され、地域や国の主要な電力供給源の一つとして機能しております。その他にも、電力網が整備されていない地域での独立電源(オフグリッドシステム)として、災害時の非常用電源として、あるいは電卓や時計、街路灯、交通標識、電気自動車の充電ステーションなど、様々な場所でその恩恵が活用されております。

関連技術についても触れておきましょう。太陽電池モジュールで発電された直流電力を家庭や電力系統で利用可能な交流電力に変換する「パワーコンディショナー(PCS)」は、太陽光発電システムの中核をなす機器でございます。また、発電した電力を貯蔵し、夜間や悪天候時にも利用可能にする「蓄電池システム」は、自家消費率の向上や電力系統の安定化に不可欠な技術となっております。さらに、電力網全体を効率的に管理する「スマートグリッド」や、太陽の動きに合わせてモジュールの向きを調整し発電量を最大化する「追尾型架台システム」、発電状況をリアルタイムで把握し異常を検知する「遠隔監視システム」なども、結晶シリコン太陽光発電の性能と利便性を高める重要な要素でございます。競合技術としては、アモルファスシリコン、CIS、CdTeなどの「薄膜太陽電池」があり、柔軟性や低コストといった特徴を持ちますが、変換効率では結晶シリコンに及ばないことが多いです。また、ペロブスカイト太陽電池や有機薄膜太陽電池といった「次世代太陽電池」の研究開発も活発に進められており、将来的な高効率化や多様な用途への展開が期待されております。

市場背景についてでございます。結晶シリコン太陽光発電は、1970年代のオイルショックを契機に研究開発が本格化し、2000年代以降、特に2010年代に入ってからは、世界各国での再生可能エネルギー導入促進政策、中でも日本の固定価格買取制度(FIT)のような優遇制度の導入により、急速に普及が進みました。現在、世界的な脱炭素化の流れの中で、太陽光発電は最も重要な再生可能エネルギー源の一つとして位置づけられております。製造技術の進歩と規模の経済により、太陽電池モジュールの価格は大幅に下落し、発電コスト(LCOE: Levelized Cost of Electricity)も劇的に低下いたしました。これにより、多くの地域で化石燃料による発電よりも経済的に優位に立つ「グリッドパリティ」を達成し、市場は継続的に拡大しております。特に中国は、世界最大の太陽電池生産国であり、同時に最大の導入国でもございます。一方で、太陽光発電の導入拡大に伴い、発電量の間欠性や出力変動、電力系統の安定化、大量導入後の廃棄物処理やリサイクルといった課題も顕在化しており、これらへの対応が求められております。

最後に、将来展望についてでございます。結晶シリコン太陽光発電は、今後も技術革新と市場拡大が続くと見込まれております。技術面では、PERC(Passivated Emitter and Rear Cell)、TOPCon(Tunnel Oxide Passivated Contact)、HJT(Heterojunction with Intrinsic Thin layer)といったセル構造の改良により、さらなる高効率化が進むでしょう。将来的には、結晶シリコンとペロブスカイトなどを組み合わせた「タンデム型太陽電池」が、理論限界に近い変換効率を実現する可能性を秘めております。コスト面では、製造プロセスのさらなる効率化や材料費の削減により、発電コストの低減が継続すると考えられます。用途の多様化も進み、建物の外壁や窓ガラスと一体化した「建材一体型太陽電池(BIPV)」、農地で発電と農業を両立させる「ソーラーシェアリング(営農型太陽光発電)」、水上を利用した「水上太陽光発電」など、様々な設置形態が普及するでしょう。また、蓄電池や電気自動車(EV)との連携、さらには複数の分散型電源を統合管理する「仮想発電所(VPP)」の構築など、システムとしての統合が進み、電力系統への貢献度が高まることが期待されます。大量導入後の課題である廃棄物処理やリサイクルについても、技術開発と制度設計が進み、資源循環型社会の実現に向けた取り組みが強化されるでしょう。国際的には、パリ協定やSDGsの目標達成に向け、新興国を中心に太陽光発電の導入が加速し、地球規模でのエネルギー転換を牽引していくことが確実視されております。結晶シリコン太陽光発電は、持続可能な社会の実現に不可欠な基幹技術として、今後もその進化と普及が期待されております。