培地市場 規模・シェア分析:成長動向と予測 (2025-2030年)

培地市場レポートは、培地タイプ(発色培地など)、製剤(血清ベース培地など)、物理的状態(液体培地など)、エンドユーザー(学術・研究機関など)、調製自動化(手動培地調製、自動培地調製システム)、および地域(北米、欧州など)別に区分されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

培養培地市場の概要

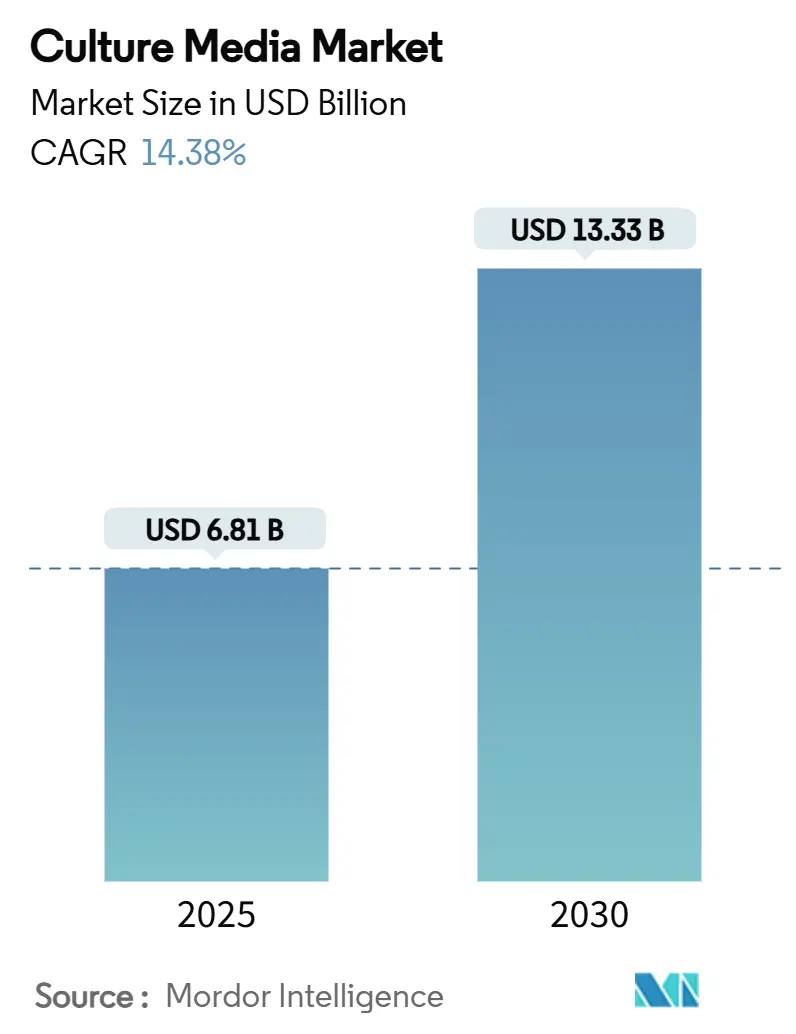

培養培地市場は、2025年には68.1億米ドル、2030年には133.3億米ドルに達すると予測されており、2025年から2030年にかけて年平均成長率(CAGR)14.38%で堅調に成長すると見込まれています。この成長は、次世代バイオプロセシング投入物への需要の高まり、mRNAワクチン生産ラインの拡大、バイオシミラーの商業化加速が主な推進力となっています。

市場の主要な動向と予測:

* 市場規模と成長率: 2025年の市場規模は68.1億米ドル、2030年には133.3億米ドルに達し、CAGRは14.38%です。

* 地域別: 北米が最大の市場(2024年に39.25%のシェア)であり、アジア太平洋地域が最も急速な成長(2025年から2030年にかけて16.45%のCAGR)を遂げると予測されています。

* 市場集中度: 中程度です。

* 主要企業: Merck KGaA (MilliporeSigma)、Sartorius AG、Thermo Fisher Scientific Inc.、Danaher Corp. (Cytiva)、Lonza Group Ltd.などが挙げられます。

主要なレポートのポイント:

* 培地タイプ別: 脱水培地が2024年に51.25%の市場シェアを占めましたが、発色培地は2030年までに15.65%のCAGRで成長すると予測されています。

* 製剤別: 無血清培地が2024年に36.32%の収益シェアを占め、幹細胞培養培地は2030年までに15.85%のCAGRで加速すると予測されています。

* 物理的状態別: 液体培地が2024年に62.89%の市場規模を占め、半固体/ゲル培地は2030年までに16.85%のCAGRで成長する見込みです。

* エンドユーザー別: 製薬・バイオテクノロジー企業が2024年に48.65%のシェアを占め、CDMO(医薬品受託製造開発機関)は2030年までに15.55%のCAGRで最も速く成長すると予測されています。

* 調製自動化別: 手動調製が2024年に60.15%のシェアを維持しましたが、自動システムは2030年までに15.35%のCAGRを記録すると予測されています。

市場の推進要因と洞察:

1. 血清ベースから動物由来成分不含培地への移行: 規制当局が動物由来成分不含培地を推奨しているため、メーカーは血清の使用を中止し、化学的に定義された代替品への依存度を高めています。無血清培地はすでに36.32%のシェアを占め、FDAの異物混入剤に対する監視強化により、そのシェアは拡大し続けています。ロット間の一貫性の向上、下流精製の簡素化、汚染リスクの低減が、この移行を促進しています。

2. mRNA/ウイルスベクターワクチン生産能力の急速な大規模拡大: パンデミック中に建設された生産設備は、がんワクチン、遺伝子治療、エムポックス予防へと転用され、特殊なウイルスベクター培地の継続的な需要を確保しています。高収率のmRNA転写とウイルス感染性に最適化された培地は、プラットフォームメーカーにとって極めて重要であり、培地サプライヤーはプロセス制御分析やシングルユースハードウェアバンドルを含むパートナーシップを通じて、クロスプロダクトの標準化を支援しています。

3. バイオシミラー製造ブームによるバルク培地需要の創出: 複数のブロックバスター生物製剤の特許切れにより、バイオシミラーの広範なパイプラインが開放され、大量かつ費用対効果の高い培地濃縮物の必要性が高まっています。韓国とインドがこの拡大を牽引しており、バイオシミラー生産者は競争力のある価格でロット間信頼性を重視するため、バルクパックの脱水培地や粉末培地を提供するベンダーが優位に立っています。

4. CDMOおよび大手製薬会社における全自動培地調製システムの採用: 自動化は、労働効率と規制の厳格化という二重の要件に応えます。手動調製は依然として使用量の60.15%を占めていますが、バイオリアクターや液体処理ロボットと連携するように設計された統合プラットフォームは、15.35%のCAGRで拡大しています。自動化は、労働時間削減と逸脱報告の減少をもたらし、規制当局からも好意的に見られています。

5. 国内バイオプロセシングに対する財政的インセンティブ: 国内バイオプロセシングを奨励する財政的インセンティブは、サプライチェーンの回復力を高め、地政学的リスクを軽減することを目的としています。米国、インド、韓国などの国々では、国内生産能力を強化するための政策が導入されており、培地メーカーにとって新たな投資機会と市場アクセスを生み出しています。

市場の抑制要因:

1. 医薬品グレード原材料のインフレとサプライチェーンの脆弱性: アミノ酸、増殖因子、高純度水などの価格高騰に加え、輸送のボトルネックが利益を圧迫し続けています。サプライチェーンの混乱は、企業に安全在庫の増加を促し、運転資金の必要性を高めています。

2. ロット間変動が複雑な培地の規制承認を妨げる: 微量元素、浸透圧、またはpHのロット間変動は、製品品質を損ない、申請を遅らせる可能性があります。幹細胞およびウイルスベクターのアプリケーションは特に敏感であり、FDAやEMAなどの機関は分析要件を厳格化しています。

3. 熟練した培地最適化科学者の世界的な不足: 新興のバイオプロセシングハブでは、高度な細胞培養技術と培地最適化の専門知識を持つ科学者の不足が、イノベーションと生産能力の拡大を妨げています。

セグメント分析:

* 培地タイプ別: 脱水培地は長い保存期間と経済性で優位ですが、自動化システムとの連携が容易な発色培地が急速に成長しています。

* 製剤別: 無血清培地は規制の推進と一貫した性能により主流となり、特に再生医療分野で幹細胞培地の需要が高まっています。

* 物理的状態別: 液体培地は使いやすさから依然として支配的ですが、オルガノイド培養や3D細胞モデルで半固体/ゲル培地の革新が進んでいます。

* エンドユーザー別: 製薬・バイオテクノロジー企業が最大のユーザーですが、CDMOはバイオ医薬品生産のアウトソーシング増加により最も急速に成長しています。

* 調製自動化別: 手動調製が主流ですが、労働力不足と品質管理の厳格化により、統合された自動調製システムへの移行が加速しています。

地域分析:

* 北米: 確立された規制環境と豊富なベンチャー資金により、最大の市場シェアを維持しています。米国はmRNAインフラの転用とFDAの明確なガイダンスが成長を支えています。

* アジア太平洋: 国家的なバイオテクノロジー推進プログラムに支えられ、最も急速な成長を遂げています。中国のラボ注文の正常化、韓国のバイオシミラーインセンティブ、インドの輸入関税免除が地域の培地量を増加させています。

* ヨーロッパ: ドイツ、英国、フランスが主要な市場であり、研究開発の強化とEMAの規制調和が安定した成長を促進しています。

競争環境:

培養培地市場は中程度に細分化されていますが、サプライヤーが消耗品と分析、ろ過、シングルユースバイオリアクターを統合するにつれて、統合が加速しています。Danaher(Cytiva-Pall合併)のような企業は、ワンストップポートフォリオを構築し、垂直統合を通じて顧客を囲い込んでいます。Sartorius、Thermo Fisher Scientific、Merck KGaAなどの主要企業は、消耗品重視、クロスセル戦略、グローバル倉庫拡張に投資しています。新興企業はデジタルツインやAIを活用した供給戦略を導入し、開発期間の短縮を提案しています。戦略的焦点は、自動培地調製アライアンスと生産の現地化に集中しており、サプライチェーンの回復力、規制に関する知識、エンドツーエンドのワークフローカバレッジが競争優位性を確立する鍵となっています。

最近の業界動向:

* 2025年4月: AnalytiChemがすぐに使える培地「Redipor」を発売し、利便性を重視した製品が社内調製を代替する可能性を示しました。

* 2024年10月: Evonikが細胞培養ソリューションのグローバルコンピテンスネットワークを構築し、上流の市場シェア獲得への意欲を示しました。

このレポートは、世界の培地市場に関する詳細な分析を提供しています。培地とは、微生物の増殖、維持、生存を促進する特殊な媒体または物質を指します。本レポートでは、市場の動向、成長要因、阻害要因、地域別の予測、主要企業の競争状況などを包括的に評価しています。

市場は、培地の種類(発色培地、乾燥培地、調製済み/すぐに使える培地)、製剤(血清ベース培地、無血清培地、化学的に定義された培地、幹細胞培養培地、特殊/カスタム培地)、物理的状態(液体培地、粉末培地、半固体/ゲル培地)、エンドユーザー(製薬・バイオテクノロジー企業、医薬品受託開発製造機関(CDMO)、学術・研究機関、臨床・診断検査機関、食品・飲料検査機関)、および調製自動化(手動培地調製、自動培地調製システム)によって詳細にセグメント化されています。また、北米、ヨーロッパ、アジア太平洋、中東・アフリカ、南米の主要地域における17カ国の市場規模とトレンドも網羅し、市場価値は米ドルで示されています。

本レポートの主要な調査結果は以下の通りです。

市場規模と成長予測:

世界の培地市場は、2030年までに133.3億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は14.38%と見込まれています。

市場の成長要因:

市場の成長を牽引する主な要因は多岐にわたります。まず、血清ベースの培地から動物由来成分を含まない培地への移行が進んでいることが挙げられます。次に、mRNAワクチンやウイルスベクターワクチンの生産能力が急速かつ大規模に拡大していることも大きな推進力です。さらに、バイオシミラー製造の活況がバルク培地の需要を生み出しています。CDMO(医薬品受託開発製造機関)や大手製薬会社における全自動培地調製システムの導入も、効率化と生産性向上に貢献しています。最後に、国内バイオプロセシングに対する財政的インセンティブも市場を後押ししています。

市場の阻害要因:

一方で、市場の成長を抑制する要因も存在します。医薬品グレードの原材料のインフレとサプライチェーンの脆弱性は、コスト上昇と供給リスクをもたらします。また、複雑な培地におけるバッチ間のばらつきは、規制当局の承認プロセスを妨げる可能性があります。さらに、培地最適化に熟練した科学者の世界的な不足も課題となっています。これらの阻害要因は、予測されるCAGRを合計で3.7パーセンテージポイント押し下げる影響があると分析されています。

主要セグメントの成長:

* 培地の種類別: 発色培地は、自動化されたラボシステムとのシームレスな統合と、迅速な色ベースの病原体検出能力により、15.65%のCAGRで乾燥培地よりも速い成長を遂げています。

* 地域別: アジア太平洋地域は、バイオシミラー製造能力の増強と政府によるバイオテクノロジーへのインセンティブに牽引され、16.45%のCAGRで最も急速な成長が見込まれています。

* エンドユーザー別: CDMOは、バイオ医薬品のアウトソーシングトレンドを反映し、15.55%のCAGRで成長しており、複数の製品に対応する施設で高い一貫性と自動化に対応した培地の需要を高めています。

競争環境と将来展望:

レポートでは、市場集中度、企業シェア分析、およびThermo Fisher Scientific Inc.、Merck KGaA (MilliporeSigma)、Sartorius AG、Danaher Corp. (Cytiva)、Lonza Group Ltd.などの主要企業のプロファイルも提供しています。これらのプロファイルには、グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略的情報、市場ランク/シェア、製品とサービス、最近の動向が含まれます。

また、市場の機会と将来の展望、特に未開拓の領域や満たされていないニーズの評価についても言及されており、今後の市場発展の方向性を示唆しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 血清ベースから動物成分不使用培地への移行

- 4.2.2 mRNA / ウイルスベクターワクチンの迅速かつ大規模な生産能力拡大

- 4.2.3 バイオシミラー製造ブームによるバルク培地の需要創出

- 4.2.4 CDMOおよび大手製薬会社における全自動培地調製システムの採用

- 4.2.5 国内バイオプロセシングに対する財政的インセンティブ

-

4.3 市場の阻害要因

- 4.3.1 医薬品グレード原材料のインフレとサプライチェーンの脆弱性

- 4.3.2 バッチ間のばらつきが複雑な培地の薬事承認を妨げる

- 4.3.3 熟練した培地最適化科学者の世界的な不足

- 4.4 サプライチェーン分析

- 4.5 技術的展望

-

4.6 ポーターの5つの力

- 4.6.1 新規参入の脅威

- 4.6.2 買い手の交渉力

- 4.6.3 供給者の交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争上の対抗関係

5. 市場規模と成長予測(米ドル建て)

-

5.1 培地タイプ別

- 5.1.1 発色培地

- 5.1.2 乾燥培地

- 5.1.3 調製済み/すぐに使える培地

-

5.2 処方別

- 5.2.1 血清ベース培地

- 5.2.2 無血清培地

- 5.2.3 化学的に定義された培地

- 5.2.4 幹細胞培養培地

- 5.2.5 特殊/カスタム培地

-

5.3 物理的状態別

- 5.3.1 液体培地

- 5.3.2 粉末培地

- 5.3.3 半固形/ゲル培地

-

5.4 エンドユーザー別

- 5.4.1 製薬 & バイオテクノロジー企業

- 5.4.2 医薬品受託開発製造機関 (CDMO)

- 5.4.3 学術 & 研究機関

- 5.4.4 臨床 & 診断検査機関

- 5.4.5 食品 & 飲料検査機関

-

5.5 調製自動化別

- 5.5.1 手動培地調製

- 5.5.2 自動培地調製システム

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 欧州

- 5.6.2.1 ドイツ

- 5.6.2.2 英国

- 5.6.2.3 フランス

- 5.6.2.4 イタリア

- 5.6.2.5 スペイン

- 5.6.2.6 その他の欧州

- 5.6.3 アジア太平洋

- 5.6.3.1 中国

- 5.6.3.2 日本

- 5.6.3.3 インド

- 5.6.3.4 オーストラリア

- 5.6.3.5 韓国

- 5.6.3.6 その他のアジア太平洋地域

- 5.6.4 中東およびアフリカ

- 5.6.4.1 GCC

- 5.6.4.2 南アフリカ

- 5.6.4.3 その他の中東およびアフリカ

- 5.6.5 南米

- 5.6.5.1 ブラジル

- 5.6.5.2 アルゼンチン

- 5.6.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 企業シェア分析

-

6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、市場ランク/シェア、製品・サービス、最近の動向を含む)

- 6.3.1 Thermo Fisher Scientific Inc.

- 6.3.2 Merck KGaA (MilliporeSigma)

- 6.3.3 Sartorius AG

- 6.3.4 Danaher Corp. (Cytiva)

- 6.3.5 Lonza Group Ltd.

- 6.3.6 Becton, Dickinson and Company

- 6.3.7 Corning Incorporated

- 6.3.8 Bio-Rad Laboratories Inc.

- 6.3.9 FUJIFILM Holdings (Irvine Scientific)

- 6.3.10 Avantor Inc.

- 6.3.11 HiMedia Laboratories Pvt. Ltd.

- 6.3.12 GE HealthCare

- 6.3.13 Ajinomoto Co. Inc.

- 6.3.14 Caisson Laboratories Inc.

- 6.3.15 PAN-Biotech GmbH

- 6.3.16 MP Biomedicals LLC

- 6.3.17 KOHJIN Bio Co. Ltd.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

培地とは、微生物、動物細胞、植物細胞、あるいは組織などを人工的に培養する際に、それらの生命活動を維持し、増殖させるために必要な栄養素、水分、pH調整剤、固形化剤などを適切に配合した混合物のことを指します。生体外で生命体を育むための「人工的な環境」を提供するものであり、目的とする生物の種類や培養の目的に応じて、その組成は多岐にわたります。生命科学研究、医療、食品、環境、産業など、幅広い分野において不可欠な基盤技術の一つとして位置づけられています。

培地はその形態、組成、用途によって様々な種類に分類されます。形態による分類では、液体状の「液体培地(ブロス培地)」、寒天などの固形化剤を加えて固めた「固体培地(寒天培地)」、そしてその中間の粘度を持つ「半固体培地」があります。液体培地は微生物や細胞の大量培養や代謝産物の生産に、固体培地は微生物の分離、純粋培養、コロニー形成の観察などに用いられます。組成による分類では、肉エキスや酵母エキスなど天然由来の成分を多く含む「天然培地」と、全ての成分が化学的に明確に定義された「合成培地」、その両方を組み合わせた「半合成培地」があります。合成培地は再現性が高く、特定の成分の影響を調べる研究に適しています。用途による分類では、多くの微生物の増殖に適した「一般培地」、特定の微生物の増殖を促進し、他の微生物の増殖を抑制する「選択培地」、微生物の生化学的特性に基づいて区別できる「鑑別培地」、目的微生物が少量の場合に選択的に増殖させる「増菌培地」、細胞や微生物を長期保存するための「保存培地」、検体中の微生物を死滅させずに輸送するための「輸送培地」、そして動物細胞や植物細胞の培養に特化した「細胞培養培地」などがあります。細胞培養培地には、血清を添加する「血清添加培地」と、動物由来成分のリスクを排除した「無血清培地」、さらに全ての成分が化学的に定義された「化学的定義培地」があります。

培地の用途は非常に広範です。微生物学研究においては、未知の微生物の分離・同定、生理学的・生化学的特性の解析、遺伝子操作された微生物の培養などに用いられます。医学・臨床検査の分野では、感染症の原因となる病原菌の分離・同定、薬剤感受性試験を通じて適切な治療薬の選択に貢献しています。食品衛生や環境衛生の分野では、食品中の微生物検査、水質検査、環境中の病原菌や汚染菌のモニタリングに不可欠です。バイオテクノロジー分野では、医薬品(ワクチン、抗体医薬、組換えタンパク質など)の生産、発酵工業におけるアルコール、アミノ酸、酵素、抗生物質などの生産に利用されます。特に、再生医療や細胞治療の分野では、iPS細胞、ES細胞、間葉系幹細胞などの幹細胞を培養・増殖させるための特殊な培地が開発され、その品質が治療の成否を左右します。植物組織培養においても、育種改良、クローン増殖、有用な二次代謝産物の生産などに培地が活用されています。基礎研究においても、細胞生物学、分子生物学、発生生物学など、様々な分野で細胞や組織の挙動を解析するためのツールとして不可欠です。

培地に関連する技術も多岐にわたります。まず、培地の無菌性を保つための「滅菌技術」は最も重要であり、オートクレーブ、ろ過滅菌、ガンマ線滅菌などが用いられます。次に、培地中で細胞や微生物を最適な状態で培養するための「培養装置」があります。インキュベーター、バイオリアクター、CO2インキュベーター、シェーカーなどがこれにあたり、温度、湿度、CO2濃度、撹拌速度などを精密に制御します。また、培地や培養物を扱う際には、外部からの汚染を防ぐための「無菌操作技術」が不可欠であり、クリーンベンチや安全キャビネットが使用されます。培地の性能を最大限に引き出すためには、目的とする細胞や微生物の増殖効率、あるいは目的物質の生産効率を最大化するための「培地最適化技術」が重要です。これには、培地成分のスクリーニング、配合比率の最適化、さらにはAIやハイスループットスクリーニング技術の活用が進んでいます。近年では、動物由来成分のリスク回避や品質の安定化、コスト削減を目的とした「無血清培地や化学的定義培地の開発」が活発に行われています。

培地市場は、ライフサイエンス研究の活発化、バイオ医薬品市場の拡大、再生医療の進展、食品安全・環境衛生意識の高まりなどを背景に、堅調な成長を続けています。主要なプレイヤーとしては、国内外の大手試薬メーカーやバイオ関連企業が多数参入しており、競争が激しい市場です。市場のトレンドとしては、安全性、再現性、規制対応の観点から、無血清培地や化学的定義培地の需要が特に高まっています。また、個別化医療や再生医療の進展に伴い、特定の細胞種や治療目的に特化した高機能な培地の開発が加速しています。医薬品製造におけるGMP(Good Manufacturing Practice)対応など、品質管理やトレーサビリティの強化も重要な課題です。さらに、大量生産における培地コストの最適化や、大規模培養やスクリーニングに対応する自動化・ハイスループット化への対応も求められています。

将来の展望として、培地はより一層の個別化と精密化が進むと考えられます。AIやビッグデータ解析を活用し、ターゲットとする細胞や微生物の特性に合わせた、より高度に設計された培地の開発が進むでしょう。増殖効率の向上だけでなく、細胞の分化誘導、特定の代謝産物生産の促進など、より複雑で高度な機能を持つ「機能性培地」が登場することが期待されます。安全性と倫理性の追求も重要なテーマであり、動物由来成分を完全に排除した培地や、遺伝子組み換え技術を用いた培地成分の開発など、より安全で倫理的な側面を考慮した培地開発が進むでしょう。また、培養環境の変化に応じて成分を自動調整したり、細胞の状態をリアルタイムでモニタリングして最適な栄養供給を行う「スマート培地」の概念が生まれる可能性もあります。環境負荷の低い培地成分の開発や、培地の再利用技術など、持続可能なバイオ生産に貢献する培地技術も求められます。さらに、材料科学、ナノテクノロジー、情報科学といった異分野との融合により、全く新しい概念の培地や培養システムが誕生し、生命科学やバイオ産業の発展をさらに加速させることが期待されます。培地は、生命を育む基盤として、今後も進化し続けるでしょう。