培養肉市場規模・シェア分析:成長トレンドと予測 (2025年~2030年)

培養肉市場レポートは、原料(赤身肉、鶏肉、魚介類、豚肉、その他)、製品形態(ナゲット、バーガー・パティ、ソーセージ・ホットドッグ、ミートボール・ひき肉、フィレ・ホールカット)、エンドユーザー(フードサービス、小売/家庭)、および地域(北米、欧州、アジア太平洋、その他地域)別に分類されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

培養肉市場の概要:成長トレンドと予測(2025年~2030年)

培養肉市場は、持続可能性への関心の高まり、規制承認の加速、技術革新により、急速な成長を遂げています。本レポートでは、2025年から2030年までの市場規模、成長率、主要なトレンド、セグメント別分析、地域別動向、および競争環境について詳細に分析いたします。

市場概要

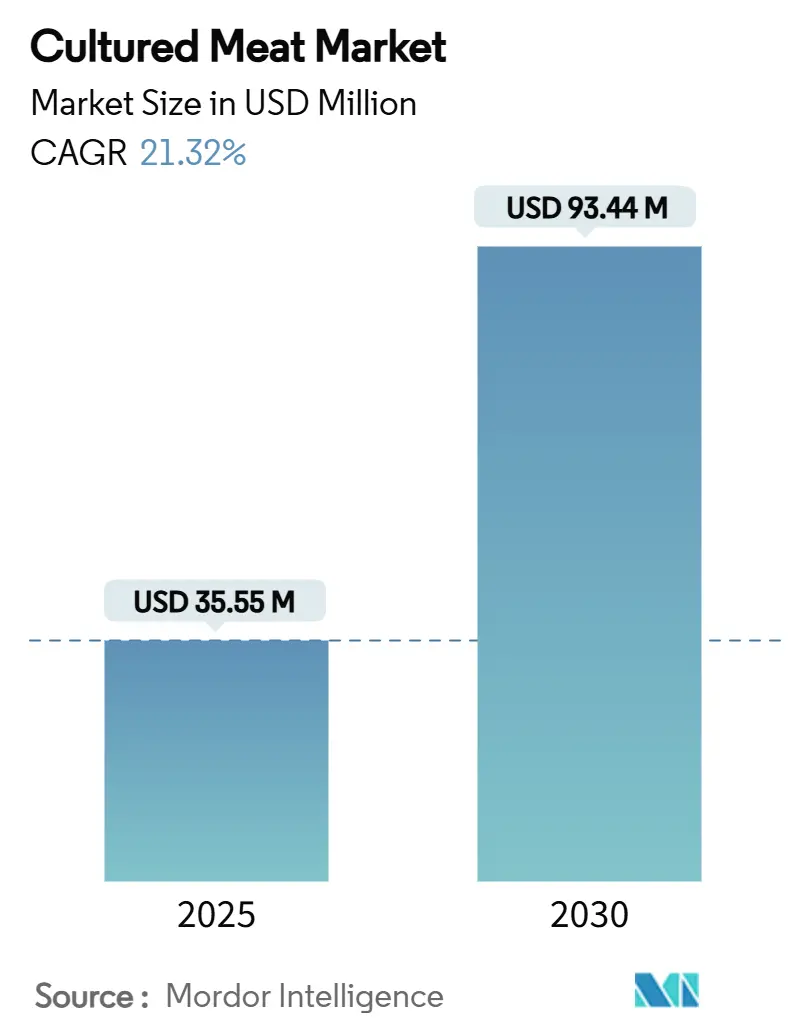

調査期間は2020年から2030年です。培養肉市場は、2025年には3,555万米ドルと評価され、2030年には9,344万米ドルに成長すると予測されており、2025年から2030年までの年平均成長率(CAGR)は21.32%と見込まれています。最も急速に成長する市場はアジア太平洋地域であり、最大の市場は北米です。市場の集中度は高いと評価されています。

市場分析

培養肉市場は、2025年に3,555万米ドルと評価され、2030年には9,344万米ドルに達し、CAGR 21.32%で成長すると予測されています。2025年3月には、FDAがMission Barns社が開発した培養豚脂細胞の市販前協議を完了し、鶏肉ベースの製品に加えて培養肉製品の規制承認が拡大していることを示しました。連続生産プロセスの進歩により、培養鶏肉の生産コストは1ポンドあたり6.20米ドルに削減され、経済的実現可能性が高まっています。鶏肉が市場で先行者利益を維持する一方で、赤肉の細胞株も連続灌流システムの採用により急速に進歩し、細胞密度を大幅に向上させています。欧州宇宙機関が宇宙飛行士の栄養問題解決を目的とした培養肉研究に資金を提供していることは、この技術の戦略的重要性を強調しています。サプライチェーン全体では、テクノロジー企業と既存の食肉加工業者の協力が培養肉の商業的採用を加速させています。

主要なレポートのポイント

* 供給源別: 鶏肉が2024年に培養肉市場シェアの48.24%を占め、赤肉は2025年から2030年にかけて22.68%のCAGRで成長すると予測されています。

* 製品形態別: バーガーパティが2024年に売上高シェアの38.54%を占め、ナゲットは2030年までに25.34%のCAGRで拡大すると予想されています。

* 最終消費者別: フードサービスが2024年に培養肉市場規模の52.21%を占め、小売/家庭チャネルは2025年から2030年にかけて26.35%の最も高いCAGRを記録すると予想されています。

* 地域別: 北米が2024年の売上高の41.27%を占めましたが、アジア太平洋地域は2030年までに23.18%の最速CAGRを記録する見込みです。

市場のトレンドと洞察

促進要因 (Drivers):

* 持続可能性と気候変動対策の義務化の増加: 世界的に、特にEUと北米で早期採用が進んでおり、長期的にCAGRに+4.2%の影響を与えます。

* 米国、イスラエル、シンガポールにおける迅速な規制承認: 北米、アジア太平洋、中東地域で進展しており、中期的にCAGRに+5.8%の影響を与えます。FDAは培養豚脂、鮭、鶏肉の市販前協議を拡大し、シンガポールは効率的な新規食品経路で世界的なベンチマークを設定しています。

* ベンチャー資金によるバイオリアクターのスケールアップ推進: 北米、欧州、アジア太平洋地域で活発であり、短期的にCAGRに+3.1%の影響を与えます。

* 組換え成長因子のコスト急落(1gあたり1米ドル未満): 細胞株が線維芽細胞成長因子とインスリンアナログを独立して生産できるようになり、動物由来成分を含まない培地の最も大きなコスト要因が解消されました。連続接線流ろ過技術により、1ミリリットルあたり1億3000万個という驚異的な細胞密度が達成され、コスト削減のタイムラインが加速し、従来の食肉生産とのコストパリティ達成が現実的な目標となっています。

抑制要因 (Restraints):

* 目標パリティ(100gあたり2.50米ドル)に対する高い生産コスト: 世界的に中期的にCAGRに-3.8%の影響を与えます。組換えタンパク質の価格は1gあたり1米ドル未満ですが、鶏肉の統合原価は1ポンドあたり6.20米ドルと依然として高く、主流の小売採用に必要なレベルの約3倍です。大型ステンレス製容器のリードタイムが長く、ボトルネックとなっています。

* 世界的な規制の不統一と表示に関する争い: 世界的に地域差があり、長期的にCAGRに-2.1%の影響を与えます。シンガポールは「培養肉(cultivated)」という用語を採用していますが、一部の米国州では「実験室育ち(lab-grown)」のようなより厳格な表示を求めています。イタリアはEUが最初の規制承認を出す前に生産を完全に禁止しました。これらの不統一なアプローチは、企業にとって大きな障害となり、特に小規模企業にとってはコンプライアンスコストを増加させています。

* バイオリアクターグレードのステンレス鋼供給のボトルネック: 世界的に製造拠点に集中しており、短期的にCAGRに-1.4%の影響を与えます。

* IPロックされた成長培地成分によるオープンなスケールアップの阻害: 世界的に小規模企業に不均衡な影響を与え、中期的にCAGRに-2.7%の影響を与えます。

セグメント分析

* 供給源別:

鶏肉セグメントは2024年に培養肉市場の48.24%を占め、最大のシェアを維持しています。これは、確立された細胞株、バイオプロセシング技術、および規制当局の承認を円滑にする規制の親和性によって推進されています。一方、赤肉セグメントは2030年までに22.68%のCAGRを達成すると予測されており、最も急速に成長しています。これは、灌流バイオリアクターシステムなどの技術進歩によって推進されており、伝統的な食肉企業もこの分野に投資しています。培養シーフードも持続可能性の懸念に対処することで有望な商業的可能性を示しています。

* 製品形態別:

2024年にはバーガーパティが38.54%のシェアを占め、培養肉の売上高を牽引しました。これは、生産プロセスの簡素さ、既存のフードサービス業務への統合の容易さ、および消費者にとって馴染みのある味と食感を提供できることに起因します。ナゲットは25.34%のCAGRで最も急速に成長しているセグメントです。これは、培養肉に残る食感の不一致を巧みに隠すコーティング技術の進歩によるものです。フィレやホールカットは市場の野心的なフロンティアですが、足場、血管形成、霜降りに関する課題により、生産コストが高く、プレミアム価格となっています。

* 最終消費者別:

2024年にはレストランとケータリングが培養肉市場の52.21%を占め、優位な地位を確立しました。プロの厨房は正確な調理、消費者教育、信頼できるサプライチェーンに長けており、培養肉と従来の肉のコスト差を埋めるメニュー価格戦略を活用しています。一方、小売および家庭購入は市場の47.79%を占め、26.35%のCAGRで最も急速に成長しているセグメントです。これは、全国的な食料品チェーンが店内試食やQRコードによるトレーサビリティを導入し、消費者の信頼を高めていることに起因します。

地域分析

北米は2024年に売上高の41.27%を確保し、FDAとUSDAの二重監督による明確な要件が市場を後押ししました。ベンチャーキャピタル投資も活発です。北米市場は予測期間の中頃までその優位性を維持し、技術革新と消費者受容の面で主要な推進力となるでしょう。欧州は、厳格な規制環境にもかかわらず、2024年に売上高の28.55%を占めました。欧州食品安全機関(EFSA)による承認プロセスは厳格ですが、消費者の環境意識の高さが市場の成長を後押ししています。アジア太平洋地域は、2024年に売上高の20.18%を占め、予測期間中に最も急速に成長する地域となる見込みです。シンガポールが培養肉の商業化を世界で初めて承認したことで、この地域のイノベーションと投資が加速しています。特に中国とインドでは、人口増加と食肉需要の拡大が培養肉市場の大きな潜在力となっています。南米と中東・アフリカは、それぞれ売上高の5.00%と5.00%を占め、初期段階にありますが、食料安全保障と持続可能性への関心の高まりから、将来的な成長が期待されています。

このレポートは、培養肉市場に関する包括的な分析を提供しています。市場の定義、調査範囲、詳細な調査方法から始まり、市場の現状、成長予測、競争環境、そして将来の機会と展望までを網羅しています。

市場概況

培養肉市場の成長を推進する主な要因としては、持続可能性と気候変動対策への世界的な要求の高まりが挙げられます。また、米国、イスラエル、シンガポールにおける迅速な規制承認、バイオリアクターのスケールアップを可能にするベンチャー資金の流入、組換え成長因子のコスト低下も市場拡大に寄与しています。さらに、宇宙食や防衛食としての政府調達、シーフード施設の改修による多種生産能力の向上も重要な推進力となっています。

一方で、市場の成長を阻害する要因も存在します。目標とする価格水準と比較して依然として高い生産コスト、世界的に統一されていない規制と表示に関する問題、バイオリアクターグレードのステンレス鋼の供給ボトルネック、そして知的財産によって保護された成長培地成分がオープンなスケールアップを妨げている点が課題として指摘されています。

このレポートでは、バリューチェーン分析、サプライチェーン分析、規制環境、技術的展望、およびポーターのファイブフォース分析(サプライヤーの交渉力、バイヤーの交渉力、新規参入の脅威、代替品の脅威、競争の激しさ)を通じて、市場の構造とダイナミクスを深く掘り下げています。

市場規模と成長予測

培養肉市場は急速な成長を遂げており、2025年には3,555万米ドルに達し、2030年までには9,344万米ドルに成長すると予測されています。

供給源別に見ると、家禽肉(Poultry)が市場を牽引しており、2024年の収益の48.24%を占めています。これは、確立された規制の前例と、バイオプロセスにおける複雑性が比較的低いことに支えられています。

地域別では、アジア太平洋地域が2030年までに23.18%という最も高い年平均成長率(CAGR)を記録すると予測されています。シンガポールにおける合理化された承認プロセスと、地域政府からの積極的な資金提供がこの地域の成長を強力に後押ししています。

製品形態別では、ナゲット(Nuggets)が25.34%のCAGRで成長しており、ハンバーガーパティよりも高い牽引力を見せています。これは、衣が食感のギャップを覆い隠す効果があること、およびクイックサービスチェーンが大量導入のために手頃な価格設定を可能にしていることが主な要因です。

市場は、供給源(赤肉、家禽肉、シーフード、豚肉、その他)、製品形態(ナゲット、ハンバーガー・パティ、ソーセージ・ホットドッグ、ミートボール・ミンチ、フィレ・ホールカット)、エンドユーザー(フードサービス、小売・家庭)、および地域(北米、ヨーロッパ、アジア太平洋、その他地域)に細分化されて詳細に分析されています。

競争環境

競争環境のセクションでは、市場集中度、主要企業の戦略的動き、および市場シェア分析が提供されています。Upside Foods, Inc.、Eat Just, Inc. (GOOD Meat)、Mosa Meat B.V.、Aleph Farms Ltd、BlueNalu, Inc.、Supermeat The Essence of Meat Ltd.、Umami Bioworks Pte Ltd.、Vow、Meatable B.V.、Future Meat Technologies Ltd. (Believer Meats)、Finless Foods, Inc.、Mission Barns、Ever After Foods、Orbillion Bio, Inc.、Cellx Limited LLC、Ivy Farm Technologies Limited、BioTech Foods SL、Wildtype、Avant Meats Company Limitedなど、多数の主要企業が特定されています。各企業プロファイルには、グローバルおよび市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、市場ランク/シェア、製品とサービス、および最近の動向が含まれており、市場の競争構造を深く理解することができます。

市場機会と将来展望

レポートは、培養肉市場における新たな機会と将来の展望についても言及しており、持続可能な食料システムへの移行という大きな流れの中で、この革新的な産業が今後どのように発展していくかについての洞察を提供しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 持続可能性と気候変動対策の義務化の増加

- 4.2.2 米国、イスラエル、シンガポールにおける迅速な規制承認

- 4.2.3 ベンチャー資金がバイオリアクターのスケールアップを推進

- 4.2.4 組み換え成長因子のコスト急落

- 4.2.5 宇宙/防衛メニューのための政府調達

- 4.2.6 魚介類施設の改修による多種生産量の増加

-

4.3 市場の阻害要因

- 4.3.1 パリティ目標に対する高い生産コスト

- 4.3.2 世界的な規制のばらつきと表示をめぐる争い

- 4.3.3 バイオリアクター級ステンレス鋼の供給ボトルネック

- 4.3.4 知的財産で保護された増殖培地成分がオープンなスケールアップを阻害

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

-

5.1 供給源別

- 5.1.1 赤身肉

- 5.1.2 鶏肉

- 5.1.3 魚介類

- 5.1.4 豚肉

- 5.1.5 その他

-

5.2 製品形態別

- 5.2.1 ナゲット

- 5.2.2 ハンバーガーとパティ

- 5.2.3 ソーセージとホットドッグ

- 5.2.4 ミートボールとひき肉

- 5.2.5 フィレとホールカット

-

5.3 エンドユーザー別

- 5.3.1 フードサービス

- 5.3.2 小売/家庭用

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 アメリカ合衆国

- 5.4.1.2 カナダ

- 5.4.1.3 その他の北米

- 5.4.2 ヨーロッパ

- 5.4.2.1 イギリス

- 5.4.2.2 フランス

- 5.4.2.3 オランダ

- 5.4.2.4 その他のヨーロッパ

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 日本

- 5.4.3.3 韓国

- 5.4.3.4 オーストラリア

- 5.4.3.5 シンガポール

- 5.4.3.6 その他のアジア太平洋

- 5.4.4 その他の地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 アップサイドフーズ社

- 6.4.2 イートジャスト社(GOOD Meat)

- 6.4.3 モサミート B.V.

- 6.4.4 アレフファームズ社

- 6.4.5 ブルーナルー社

- 6.4.6 スーパーミート・ジ・エッセンス・オブ・ミート社

- 6.4.7 ウマミバイオワークス Pte Ltd.

- 6.4.8 ヴァウ

- 6.4.9 ミータブル B.V.

- 6.4.10 フューチャーミートテクノロジーズ社(Believer Meats)

- 6.4.11 フィンレスフーズ社

- 6.4.12 ミッションバーンズ

- 6.4.13 エバーアフターフーズ

- 6.4.14 オービリオンバイオ社

- 6.4.15 セルエックス・リミテッド LLC

- 6.4.16 アイビーファームテクノロジーズ社

- 6.4.17 バイオテックフーズ SL

- 6.4.18 ワイルドタイプ

- 6.4.19 アバンミーツカンパニー社

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

培養肉とは、動物の体から採取した細胞を体外で培養し、食肉として利用できる組織へと成長させたものです。従来の畜産のように動物を飼育・屠殺することなく、科学技術を用いて生産されるため、「細胞培養肉」や「クリーンミート」とも呼ばれています。この技術は、地球規模での食料問題、環境負荷、動物福祉といった現代社会が抱える様々な課題を解決する可能性を秘めているとして、世界中で注目を集めています。

培養肉の製造プロセスは、主に以下の段階で構成されます。まず、生きた動物から少量の筋細胞や幹細胞を採取します。この採取は動物に大きな苦痛を与えることなく行われ、一度採取すれば、その細胞株を半永久的に利用できる可能性があります。次に、採取した細胞を、アミノ酸、ビタミン、糖、成長因子などの栄養素が豊富に含まれた培養液の中で増殖させます。この増殖は、バイオリアクターと呼ばれる大規模な培養装置の中で行われ、細胞が効率的に分裂・増殖する環境が維持されます。細胞が十分に増殖した後、それらを立体的な構造へと組織化させる段階に入ります。この際、足場材(スカフォールド)と呼ばれる、細胞が接着し成長するための支持体が用いられます。足場材は、食用可能な植物由来の素材や生体適合性ポリマーなどが研究されており、細胞が筋肉や脂肪のような組織を形成するのを助けます。最終的に、これらの組織を収穫し、加工することで、食肉として利用できる培養肉が完成します。

培養肉の主な用途は、もちろん従来の畜産肉の代替品としての利用です。初期の製品は、ミンチ肉のような形態で、ハンバーグ、ソーセージ、ナゲットなどに加工されることが想定されています。将来的には、ステーキのような塊肉の再現も目指されており、食肉としての多様なニーズに応えることが期待されています。また、アレルギー対応のペットフードや、閉鎖環境での食料生産が求められる宇宙食としての応用も検討されています。さらに、培養技術そのものが、医療分野における再生医療や細胞研究など、幅広い分野での応用可能性を秘めています。

培養肉の実現には、多岐にわたる先端技術が不可欠です。まず、細胞生物学と再生医療の知見が基盤となります。特に、幹細胞の分離・培養技術、そして細胞を特定の組織へと分化させる組織工学の技術は中核をなします。次に、大規模かつ効率的な細胞培養を可能にするバイオリアクター技術が重要です。これは、温度、pH、酸素濃度などを精密に制御し、細胞が最適な環境で増殖できるシステムを構築するものです。また、培養液の開発も重要な要素です。現在、ウシ胎児血清(FBS)が広く用いられていますが、コストや倫理的な問題から、FBSフリーで、かつ低コストかつ高効率な植物由来の培養液の開発が急務とされています。足場材の開発も同様に、食用可能で生体適合性が高く、細胞の立体的な組織化を促進する素材が求められています。さらに、食品科学や工学の分野からは、培養肉の味、食感、香りといった官能特性を従来の肉に近づけ、消費者の受容性を高めるための研究が進められています。AIやデータサイエンスも、培養プロセスの最適化や品質管理に貢献しています。

培養肉を取り巻く市場背景は、世界的な人口増加とそれに伴う食肉消費量の増大、そして従来の畜産が地球環境に与える負荷の深刻化という課題に強く関連しています。畜産は温室効果ガス排出、水資源の大量消費、土地利用の拡大といった環境問題の主要な要因の一つとされており、動物福祉への関心の高まりや、パンデミックリスクの低減といった観点からも、代替肉への期待が高まっています。現在、培養肉は研究開発段階から商業化の初期段階へと移行しつつあります。シンガポールが世界で初めて培養鶏肉の販売を承認し、米国でも承認事例が出るなど、規制当局の動きも活発化しています。Upside Foods(旧Memphis Meats)、Eat Just、Mosa Meat、Aleph Farmsといった多数のスタートアップ企業が技術開発を牽めており、大手食品企業や食肉加工企業もこの分野への参入や投資を加速させています。しかし、市場拡大にはいくつかの大きな課題が存在します。最大の課題はコストです。現在の培養肉の生産コストは従来の畜産肉に比べて非常に高く、培養液や設備投資のコスト削減が不可欠です。また、研究室レベルから工場規模へのスケールアップ、つまり大量生産技術の確立も大きなハードルです。味や食感の再現性も、消費者の受容性を高める上で重要な要素であり、さらなる品質向上が求められています。各国での規制整備や表示ルール、そして消費者側の心理的な抵抗感や安全性への懸念を払拭することも、今後の普及に向けた重要な課題となっています。

将来展望として、培養肉は持続可能な食料システムを構築する上で極めて重要な役割を果たす可能性を秘めています。環境負荷の軽減は、培養肉の最大のメリットの一つです。温室効果ガス排出量、水・土地使用量を大幅に削減できると期待されており、気候変動対策に貢献します。また、安定的な食料供給を可能にし、パンデミックや災害時における食料安全保障のリスクを分散する効果も期待されます。動物を屠殺する必要がないため、動物福祉の観点からも倫理的な選択肢となり得ます。さらに、生産プロセスを管理することで、抗生物質の使用を避け、病原菌のリスクを低減し、栄養成分を調整するといった、安全性や品質管理の面での優位性も指摘されています。これらのポジティブな側面を実現するためには、技術革新によるコスト削減と生産効率の向上が不可欠です。各国政府による規制整備と承認プロセスの加速も、市場の成長を後押しするでしょう。そして、消費者への正確な情報提供と理解促進を通じて、心理的な抵抗感を払拭し、受容性を高める努力が求められます。将来的には、培養肉が代替肉市場の大きな柱の一つとなり、従来の畜産肉市場の一部を代替することで、食肉産業の構造に大きな変化をもたらし、新たな雇用創出や社会全体の倫理観にも影響を与える可能性を秘めています。