キュメン市場規模・シェア分析 - 成長動向・予測 (2025年~2030年)

クメン市場レポートは、業界を触媒タイプ(塩化アルミニウム触媒、固体リン酸(SPA)触媒、ゼオライト触媒、その他の触媒タイプ)、用途(フェノール、アセトン、その他の用途(塗料、エナメル、航空燃料などを含む))、および地域(アジア太平洋、北米、欧州、南米、中東およびアフリカ)に分類しています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

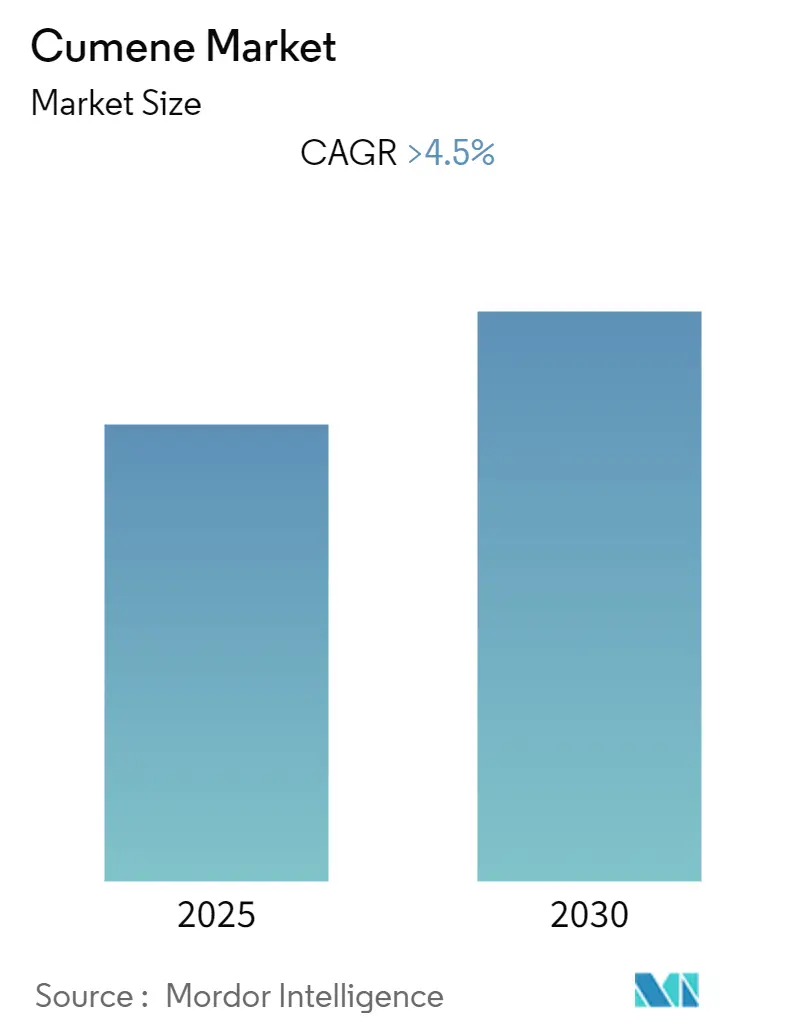

クメン市場は、予測期間中に4.5%を超える年平均成長率(CAGR)を記録すると予想されています。調査期間は2019年から2030年、予測期間は2025年から2030年です。アジア太平洋地域が最大の市場であり、最も急速に成長している市場でもあります。市場集中度は低く、主要プレイヤーにはCepsa、INEOS、Kumho P&B Chemicals、Dow、KOCH Industriesなどが挙げられます。

市場概要と主要トレンド

クメン産業は、生産プロセスの技術進歩と触媒革新により、大きな変革期を迎えています。特に、ゼオライト触媒は、その優れた選択性と環境上の利点から、従来の塩化アルミニウム触媒や固体リン酸(SPA)触媒に代わって、主要メーカーに広く採用されています。Badger Cumeneプロセスのような最先端技術は、高い収率とエネルギー効率により、クメン生産の業界標準として世界的に受け入れられています。

市場は、主要製造地域における大規模な生産能力拡大とインフラ整備によって再構築されています。例えば、INEOS Phenolはドイツのマールに世界規模のクメン製造ユニットを建設しており、既存のパイプライン接続を活用して運用効率を最適化し、輸送コストを削減することを目指しています。この施設は、持続可能性への注力を反映し、高度な環境保護対策も組み込んでいます。

原材料の動向と供給の安定性も市場を形成する上で重要です。SIBURのような企業は、ベンゼン生産能力を強化するための高度な分離技術を導入し、安定したベンゼンサプライチェーンを確保するための戦略的取り組みを進めています。高純度ベンゼンはクメン生産において極めて重要であり、様々な最終用途産業における下流製品の需要増加に対応しています。

メーカーは、プロセス最適化と持続可能性に焦点を当て、生産技術と運用戦略の顕著な変化を経験しています。研究開発への投資は、触媒性能の向上と環境負荷の低減を目指しています。また、生産プロセスにおけるデジタル技術と自動化の統合が進み、運用効率と製品品質の向上に貢献しています。これらの技術進歩は、循環経済の原則への注力と相まって、生産サイクル全体での資源利用の最適化と廃棄物発生の最小化を模索しています。

グローバルクメン市場のトレンドと洞察

* プラスチック産業からのフェノール需要の増加:

クメン市場の成長は、多様なプラスチック用途におけるフェノール需要の増加によって大きく牽引されています。クメン酸化によって生産されるフェノールは、合板部品、窓ガラス材料、電子機器、スポーツ用品、自動車部品など、様々なプラスチック製品の製造に不可欠です。特に自動車産業の成長がフェノール需要に影響を与えており、OICAのデータによると、2021年の世界の自動車生産台数は8010万台に達し、前年比3%増加しました。この自動車生産の急増は、自動車製造に使用されるフェノールベース部品の需要増加に直接関連しています。フェノールの最大の用途は、フェノールとアセトンを組み合わせて製造されるビスフェノールA(BPA)の生産です。BPAはポリカーボネートやエポキシ樹脂の製造における重要な原材料であり、これらは複数の産業で広く利用されています。日本の経済産業省の報告によると、2021年のフェノール生産量は61.77万トンに達し、11.9%増加しました。さらに、合板やOSB(配向性ストランドボード)などの木材製品用フェノール接着剤の生産におけるフェノールの重要性、および洗剤、農薬、医薬品、可塑剤の製造中間体としての役割が、プラスチック産業におけるその需要を継続的に推進しています。

* 溶剤としてのアセトン使用の増加:

クメンからフェノールを生産する際の副産物としてアセトンが生成されるため、様々な産業における溶剤としてのアセトン用途の拡大がクメン市場の成長を促進しています。アセトンの溶剤としての多様性は、建設業界のアクリルシート用PMMA樹脂の生産に広く使用されるメタクリル酸メチル(MMA)の生産に不可欠です。製薬および化粧品産業も、重要な溶剤としてアセトンに大きく依存しており、その持続的な需要成長に貢献しています。PPGが中国の嘉定工場に1300万ドルを投資し、アセトンが主要溶剤として使用されるコーティング生産ラインを拡張したことは、関連産業への大規模な投資を例示しています。アセトンの溶剤特性は、プラスチック、塗料、コーティングなど、様々な工業製品の製造において特に価値があります。その使用は、マニキュア除去剤、ラッカー、その他のパーソナルケア製品の生産にも及び、消費財製造におけるその重要性を示しています。BPA生産におけるその重要性と、医薬品製造プロセスにおける溶剤としての役割が、堅調な需要プロファイルを形成しています。さらに、メチルイソブチルケトン(MIBK)などの高性能材料や様々な他の化学中間体の生産におけるアセトンの応用は、工業用途全体での消費を促進し続け、それによってクメン市場の成長を支えています。クメン価格の変動とクメンコストの影響も、市場全体のダイナミクスに影響を与え、生産決定や戦略的投資に影響を与えます。

セグメント分析:触媒タイプ

* ゼオライト触媒セグメント: 2024年に約66%の市場シェアを占め、世界のクメン市場を支配し続けています。この優位性は、非腐食性、環境への優しさ、再生能力など、ゼオライト触媒が提供するいくつかの主要な利点に起因しています。Badger Cumene Technologyのような主要な技術プロバイダーが、世界のクメン生産の半分以上でExxonMobilのゼオライト触媒を独占的に使用していることが、このセグメントの重要性をさらに裏付けています。

* 固体リン酸(SPA)触媒セグメント: クメン市場の重要な部分を占めていますが、プロピレンのオリゴマー化や重質アルキレート副産物の形成により、クメン収率が約95%に制限されるなどの課題に直面しています。また、触媒が非再生性であるため、短い触媒サイクルごとに廃棄する必要があり、市場全体での採用に影響を与えています。

* その他の触媒タイプ: 塩化アルミニウム触媒や、トリフル酸、様々な実験的触媒などの新興代替品が含まれます。これらは、特定の用途や地域市場で重要な役割を果たし続けています。

セグメント分析:用途

* フェノールセグメント: 2024年の総市場量の約65%を占め、世界のクメン市場を支配しています。この大きな市場シェアは、ポリカーボネートやエポキシ樹脂の製造に不可欠なビスフェノールA(BPA)の生産におけるフェノールの広範な使用によって主に牽引されています。また、合板やOSBなどの木材製品に使用されるフェノール接着剤の生産、および洗剤、農薬、医薬品、可塑剤、染料の製造における中間体としての役割も重要です。

* アセトンセグメント: 2024年から2029年の予測期間中にクメン市場で大幅な成長を遂げると予測されています。この成長は、製薬、化粧品、工業製品など、様々な産業における溶剤としてのアセトンの採用増加によって牽引されています。また、PMMA樹脂やポリカーボネートの生産に不可欠なメタクリル酸メチル(MMA)およびビスフェノールA(BPA)の製造におけるその重要な役割も成長を支えています。

* その他の用途セグメント: 市場シェアは小さいものの、塗料、ラッカー、エナメルのシンナーとしての使用、高オクタン価モーター燃料(特に航空用途)、アルファメチルスチレンの生産など、特定の産業で重要な役割を果たしています。

地域別クメン市場分析

* アジア太平洋地域: 中国、インド、日本、韓国などの主要経済圏全体で大規模な生産と消費が行われ、世界で最大かつ最もダイナミックなクメン市場を代表しています。フェノール生産、アセトン製造、様々な工業用途などの最終用途産業における堅調な成長によって牽引されています。

* 中国: アジア太平洋地域のクメン市場で支配的な勢力であり、地域市場シェアの約51%を占めています。大規模な化学製造インフラと下流産業からの需要増加によって支えられています。2024年から2029年の間に約8%の成長率が予想され、地域で最大かつ最も急速に成長している市場です。

* 北米: 米国、カナダ、メキシコ全体で大規模な事業を展開する成熟した確立されたセクターです。高度な製造能力、強力な技術インフラ、主要な業界プレイヤーの存在から恩恵を受けています。

* 米国: 北米のクメン市場を支配しており、地域市場シェアの約72%を占めています。高度な化学製造インフラ、強力な研究開発能力、主要な業界プレイヤーの存在によって支えられています。2024年から2029年の間に約4%の成長率が予想され、北米で最大かつ最も急速に成長している市場です。

* ヨーロッパ: ドイツ、フランス、英国、イタリア全体で大規模な事業を展開する洗練された技術的に進んだ状況を示しています。厳格な規制基準、高品質の生産プロセス、持続可能な製造慣行への強い焦点によって特徴付けられています。

*ドイツ: ヨーロッパのクメン市場を支配しており、地域市場シェアの約25%を占めています。堅牢な化学製造部門、強力な研究開発能力、自動車および電子産業からの安定した需要によって支えられています。2024年から2029年の間に約3%の成長率が予想され、ヨーロッパで最大かつ最も技術的に進んだ市場です。

* 南米: ブラジル、アルゼンチン、コロンビア全体で事業を展開する新興市場です。経済成長、工業化の進展、下流産業からの需要増加によって特徴付けられています。

* ブラジル: 南米のクメン市場を支配しており、地域市場シェアの約40%を占めています。大規模な化学産業、豊富な原材料、自動車および建設部門からの需要増加によって支えられています。2024年から2029年の間に約6%の成長率が予想され、南米で最大かつ最も急速に成長している市場です。

* 中東・アフリカ: サウジアラビア、アラブ首長国連邦、南アフリカ全体で事業を展開する成長市場です。石油化学産業への投資増加、工業化の進展、多様な下流産業からの需要増加によって特徴付けられています。

* サウジアラビア: 中東・アフリカのクメン市場を支配しており、地域市場シェアの約35%を占めています。大規模な石油化学産業、政府の支援、輸出志向の生産によって支えられています。2024年から2029年の間に約7%の成長率が予想され、中東・アフリカで最大かつ最も急速に成長している市場です。

本レポートは、世界のクメン市場に関する包括的な分析を提供しています。クメン(化学名:イソプロピルベンゼン)は、すべての原油および精製燃料に自然に存在する脂肪族置換芳香族炭化水素であり、無色で引火性の液体、沸点152℃という特性を持っています。その製造方法は、コールタールや石油留分の蒸留、またはベンゼンとプロペンを酸触媒でアルキル化反応させることによって行われます。クメンは様々な産業で重要な中間体として利用されており、その市場動向は注目されています。

本レポートでは、クメン市場を触媒タイプ、主要な用途、および地理的地域という三つの主要なセグメントに分けて詳細に分析しています。市場規模の予測は、世界中の主要地域にわたる15カ国について、容量(キロトン)に基づいて算出されており、各セグメントの現状と将来の展望を明らかにしています。

市場の動向を形成する要因としては、主に以下の点が挙げられます。

* 促進要因: プラスチック産業におけるフェノール需要の継続的な増加、および溶剤としてのアセトン使用量の拡大が、クメン市場の成長を力強く牽引しています。これらの需要は、特に新興国市場での産業活動の活発化に伴い、さらに加速すると見られています。

* 抑制要因: 一方で、クメンへの長期的な曝露による健康への有害な影響が、市場成長に対する潜在的な制約として認識されています。これには、環境規制の強化や代替品の開発が影響を与える可能性があります。

* 詳細な分析: 市場は、業界のバリューチェーン分析、ポーターのファイブフォース分析(サプライヤーとバイヤーの交渉力、新規参入の脅威、代替製品・サービスの脅威、競争の程度)、原料分析、技術スナップショット、貿易分析、価格動向、および規制政策分析といった多角的な視点から深く評価されており、市場の構造と競争環境が明確にされています。

市場のセグメンテーションは以下の通りです。

* 触媒タイプ別: アルミニウム塩化物触媒、固体リン酸(SPA)触媒、ゼオライト触媒、およびその他の触媒タイプに細分化されており、それぞれの触媒技術が市場に与える影響が分析されています。

* 用途別: フェノール、アセトン、およびその他の幅広い用途(塗料、エナメル、航空燃料などを含む)に分類され、各用途におけるクメンの需要動向が調査されています。

* 地域別: アジア太平洋(中国、インド、日本、韓国、その他アジア太平洋)、北米(米国、カナダ、メキシコ)、欧州(ドイツ、フランス、英国、イタリア、その他欧州)、南米(ブラジル、アルゼンチン、その他南米)、中東・アフリカ(サウジアラビア、南アフリカ、その他中東・アフリカ)といった主要な地域と、その中の主要国々が詳細に分析されており、地域ごとの市場特性と成長機会が特定されています。

競争環境については、市場における合併・買収、合弁事業、提携、契約といった戦略的活動、主要企業の市場シェア分析、および各社が採用する戦略が詳細に調査されています。主要な市場プレーヤーとしては、Braskem、Cepsa、Chang Chun Group、CITGO Petroleum Corporation、Domo Chemicals、Dow、INEOS、Koch Industries Inc.、Kumho P&B Chemicals Inc.、Prasol Chemicals Pvt. Ltd、Shell PLC、SABIC、Versalis S.p.A.などが挙げられ、これらの企業の動向が市場全体に与える影響が分析されています。

本レポートの主要な知見として、クメン市場は予測期間(2025年~2030年)において4.5%を超える堅調な年平均成長率(CAGR)を記録すると予測されています。特に、Cepsa、INEOS、KUMHO P&B CHEMICALS.,INC.、Dow、Koch Industries, Inc.が市場を牽引する主要プレーヤーとして挙げられています。地域別では、アジア太平洋地域が最も高いCAGRで成長すると推定されており、2025年にはクメン市場において最大の市場シェアを占めると見込まれています。これは、同地域の急速な工業化と経済成長に起因するものです。また、市場機会と将来のトレンドとしては、ビスフェノールA(BPA)への投資と用途の増加が、今後の市場拡大の重要な推進力となると指摘されています。

本レポートは、2019年から2024年までの過去の市場規模データを提供するとともに、2025年から2030年までの詳細な市場規模予測を提示しており、市場の過去の推移と将来の展望を明確に把握することができます。

1. 序論

- 1.1 調査の前提条件

- 1.2 調査範囲

2. 調査方法論

3. エグゼクティブサマリー

4. 市場動向

- 4.1 推進要因

- 4.1.1 プラスチック産業からのフェノール需要の増加

- 4.1.2 溶剤としてのアセトン使用量の増加

- 4.2 阻害要因

- 4.2.1 長期曝露による有害な影響

- 4.3 産業バリューチェーン分析

- 4.4 ポーターの5つの力分析

- 4.4.1 供給者の交渉力

- 4.4.2 買い手の交渉力

- 4.4.3 新規参入の脅威

- 4.4.4 代替製品およびサービスの脅威

- 4.4.5 競争の程度

- 4.5 原料分析

- 4.6 技術概要

- 4.7 貿易分析

- 4.8 価格動向

- 4.9 規制政策分析

5. 市場セグメンテーション(数量ベースの市場規模)

- 5.1 触媒タイプ

- 5.1.1 塩化アルミニウム触媒

- 5.1.2 固体リン酸(SPA)触媒

- 5.1.3 ゼオライト触媒

- 5.1.4 その他の触媒タイプ

- 5.2 用途

- 5.2.1 フェノール

- 5.2.2 アセトン

- 5.2.3 その他の用途(塗料、エナメル、航空燃料などを含む)

- 5.3 地域

- 5.3.1 アジア太平洋

- 5.3.1.1 中国

- 5.3.1.2 インド

- 5.3.1.3 日本

- 5.3.1.4 韓国

- 5.3.1.5 その他のアジア太平洋地域

- 5.3.2 北米

- 5.3.2.1 米国

- 5.3.2.2 カナダ

- 5.3.2.3 メキシコ

- 5.3.3 ヨーロッパ

- 5.3.3.1 ドイツ

- 5.3.3.2 フランス

- 5.3.3.3 英国

- 5.3.3.4 イタリア

- 5.3.3.5 その他のヨーロッパ地域

- 5.3.4 南米

- 5.3.4.1 ブラジル

- 5.3.4.2 アルゼンチン

- 5.3.4.3 その他の南米地域

- 5.3.5 中東およびアフリカ

- 5.3.5.1 サウジアラビア

- 5.3.5.2 南アフリカ

- 5.3.5.3 その他の中東およびアフリカ地域

6. 競争環境

- 6.1 合併と買収、合弁事業、提携、および契約

- 6.2 市場シェア(%)分析

- 6.3 主要企業が採用した戦略

- 6.4 企業プロファイル

- 6.4.1 Braskem

- 6.4.2 Cepsa

- 6.4.3 Chang Chun Group

- 6.4.4 CITGO Petroleum Corporation

- 6.4.5 Domo Chemicals

- 6.4.6 Dow

- 6.4.7 INEOS

- 6.4.8 Koch Industries Inc.

- 6.4.9 Kumho P&B Chemicals Inc.

- 6.4.10 Prasol Chemicals Pvt. Ltd

- 6.4.11 Shell PLC

- 6.4.12 SABIC

- 6.4.13 Versalis S.p.A.

- *リストは網羅的ではありません

7. 市場機会と将来のトレンド

- 7.1 ビスフェノールA(BPA)への投資と用途の増加

*** 本調査レポートに関するお問い合わせ ***

キュメンは、化学式C9H12で表される芳香族炭化水素の一種であり、IUPAC名ではイソプロピルベンゼンと呼ばれます。ベンゼン環にイソプロピル基が結合した構造を持つ化合物で、常温では無色の液体として存在し、特有の芳香を有します。引火性があり、水にはほとんど溶けませんが、多くの有機溶媒にはよく溶けるという性質を持っています。工業的には、主にフェノールとアセトンの製造中間体として極めて重要な役割を果たしています。

キュメン自体に「タイプ」という分類は一般的ではありませんが、その異性体としてはn-プロピルベンゼンなどが存在します。しかし、工業的に大量生産され、利用されているのはイソプロピルベンゼンであるキュメンです。キュメンは、その化学構造から、特定の反応性を示し、特に酸化反応において特徴的な挙動を示します。

キュメンの主な用途は、フェノールとアセトンの製造です。これは「キュメン法」と呼ばれる工業プロセスを通じて行われます。キュメン法では、まずキュメンを空気酸化することでキュメンヒドロペルオキシド(CHP)を生成します。次に、このキュメンヒドロペルオキシドを酸触媒下で分解することにより、高収率でフェノールとアセトンを同時に得ることができます。この方法は、経済性と効率性に優れているため、現在、フェノールとアセトンの主要な製造方法として世界中で広く採用されています。

フェノールは、フェノール樹脂、ビスフェノールA(ポリカーボネートの原料)、カプロラクタム(ナイロン6の原料)など、多岐にわたる化学製品の原料として使用されます。フェノール樹脂は、電気絶縁材料、接着剤、塗料などに利用され、ビスフェノールAから作られるポリカーボネートは、CD/DVD、自動車部品、電子機器の筐体など、透明性と耐衝撃性が求められる製品に不可欠です。また、カプロラクタムは、繊維やエンジニアリングプラスチックとして広く使われるナイロン6の原料となります。一方、アセトンは、溶剤(塗料、接着剤、樹脂など)、メチルメタクリレート(MMA、アクリル樹脂の原料)、ビスフェノールAの原料などとして利用されます。MMAは、透明性の高いプラスチックであるPMMA(ポリメチルメタクリレート)の原料であり、窓ガラス代替品、光学部品、医療機器などに使われます。このように、キュメンから派生するフェノールとアセトンは、現代社会の様々な産業を支える基幹化学品と言えます。その他、キュメンは、特定の溶剤やガソリン添加剤として少量使用されることもあります。

キュメンの製造には、関連する技術がいくつか存在します。キュメンの工業的製造は、ベンゼンとプロピレンを原料とするフリーデル・クラフツ反応によって行われます。初期のプロセスでは、塩化アルミニウムなどのルイス酸触媒が用いられていましたが、これらの触媒は腐食性が高く、廃液処理の問題がありました。現在では、ゼオライトなどの固体酸触媒が主流となっています。固体酸触媒を用いることで、触媒の分離・再利用が容易になり、環境負荷が低減されるとともに、よりクリーンで効率的な生産が可能になりました。また、キュメン法におけるキュメンヒドロペルオキシドの生成反応や、その後の分解反応においても、反応条件の最適化や触媒技術の改良が継続的に行われています。これらの技術革新は、キュメンおよびその誘導体の生産コスト削減と品質向上に貢献しています。

キュメンの市場背景は、主にその主要な誘導体であるフェノールとアセトンの需要に強く連動しています。世界経済の成長、特に新興国の工業化と消費市場の拡大は、キュメンの需要を牽引する主要な要因です。フェノールは、自動車、電子機器、建設材料、家電製品など、幅広い産業で使用されるため、これらの産業の動向がキュメン市場に直接影響を与えます。特に、ポリカーボネートの需要増加は、キュメン市場の成長を後押ししています。アセトンも、溶剤としての安定した需要に加え、MMAやビスフェノールAの原料としての需要が堅調です。地理的には、アジア太平洋地域、特に中国がキュメンの最大の消費国であり、生産能力も急速に拡大しています。北米や欧州も主要な生産・消費地域です。原油価格やプロピレン価格の変動は、キュメンの生産コストに直接影響を与えるため、市場価格の変動要因となります。また、環境規制の強化や持続可能性への意識の高まりも、生産プロセスや原料調達に影響を与え始めています。

キュメンの将来展望としては、フェノールとアセトンの需要が、今後も堅調に推移すると予測されます。特に、新興国の経済成長や、自動車の軽量化・電動化、電子機器の高性能化といったトレンドは、ポリカーボネートやナイロン6などの高機能材料の需要をさらに押し上げると考えられます。これにより、キュメンの需要も安定的に成長するでしょう。一方で、環境負荷の低減や持続可能な社会の実現に向けた動きは、キュメンの生産プロセスにも影響を与える可能性があります。例えば、バイオマス由来の原料を用いたキュメンの生産技術や、よりエネルギー効率の高いプロセスの開発が進められるかもしれません。また、プラスチックのリサイクル技術の進化は、ビスフェノールAやポリカーボネートのサプライチェーンに新たな変化をもたらす可能性があり、キュメンの需要構造にも間接的に影響を与えることが考えられます。地政学的なリスクやサプライチェーンの混乱も、市場の安定性に影響を与える要因として注視していく必要がありますが、キュメンが提供する基幹化学品としての価値は、今後も変わらず重要であり続けるでしょう。