カップ・蓋市場 規模・シェア分析:成長動向と予測 (2025年~2030年)

カップ・蓋市場レポートは、素材(プラスチック、紙・板紙、フォーム(EPS)、成形繊維・バガスなど)、製品タイプ(飲料カップ、ポーション・包装カップ、蓋)、エンドユーザー(食品・飲料、フードサービス、小売・Eコマースなど)、および地域によって分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

カップ・蓋市場の概要

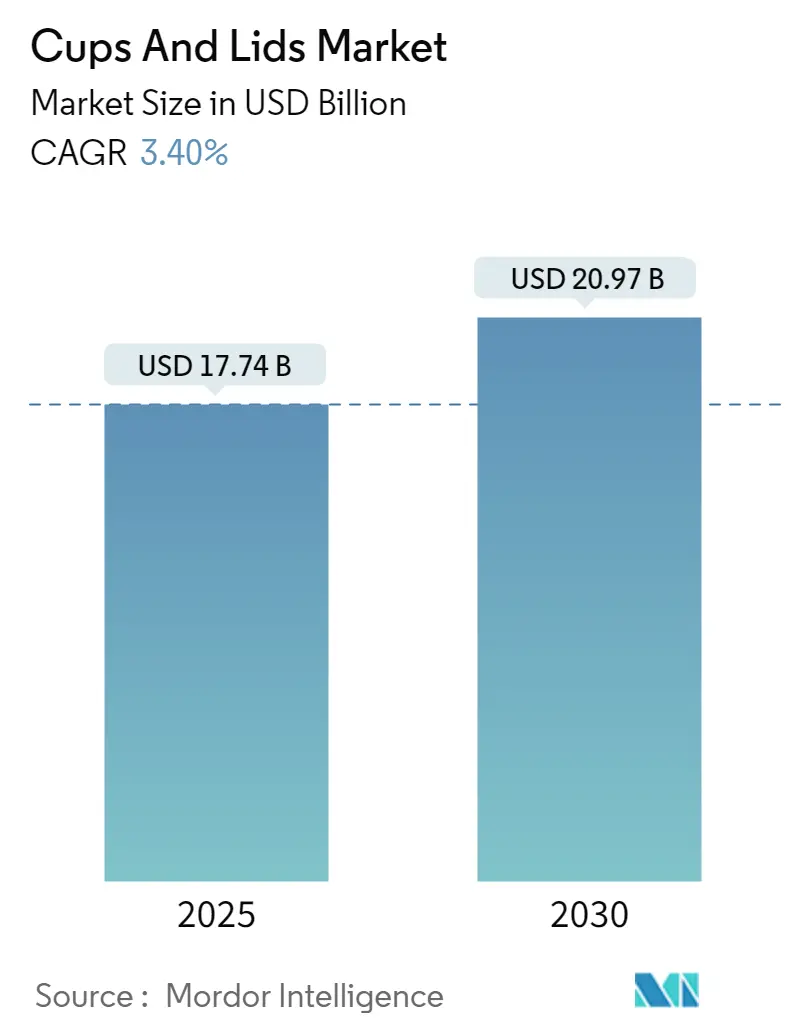

カップ・蓋市場は、2025年に177.4億米ドルに達し、2025年から2030年にかけて年平均成長率(CAGR)3.40%で成長し、2030年には209.7億米ドルに達すると予測されています。この市場の成長は、パンデミック後のフードサービス業界の回復、Eコマース取引量の増加、そして使い捨て飲料パッケージに依存する「オンザゴー」消費習慣の普及によって牽引されています。

素材別に見ると、プラスチックが2024年に61.35%の市場シェアを維持していますが、紙・板紙は持続可能性への要求と成形繊維(モールドファイバー)の革新に支えられ、最も速い4.63%のCAGRで成長しています。製品タイプ別では、飲料カップが世界の収益の52.21%を占めていますが、蓋は液漏れ防止や改ざん防止機能の需要増加により、4.49%と最も速いCAGRを記録しています。

エンドユーザー別では、フードサービスが49.65%と最大のシェアを占めていますが、プライベートブランド飲料やミールキット事業者の需要増加により、小売およびEコマース部門が4.86%のCAGRで拡大しています。地域別では、北米が39.42%のシェアで市場をリードしていますが、アジア太平洋地域は、QSRチェーンの拡大と中国およびインドにおける都市部のコーヒー文化の浸透により、最も高い4.51%のCAGRを示しています。

主要な市場動向

* 素材別ではプラスチックが2024年にカップ・蓋市場の61.35%を占めました。

* 製品タイプ別では、蓋が2025年から2030年にかけて4.49%のCAGRで成長すると予測されています。

* エンドユーザー別では、フードサービスが2024年に市場規模の49.65%を占めました。

* 地域別では、アジア太平洋地域が2025年から2030年にかけて4.51%のCAGRで成長すると予測されています。

市場の牽引要因

* QSR(クイックサービスレストラン)とフードデリバリーの急増: QSRの急速な拡大とデリバリー注文の二桁成長(例:マクドナルドが2024年に1,100以上の新規店舗を開設、DoorDashが2025年第1四半期に総注文額で前年比18%増)は、使い捨てパッケージの需要を高めています。各デリバリー食には複数の飲料が含まれることが多く、輸送中の食品安全を確保するための液漏れ防止および改ざん防止機能付きカップと蓋が不可欠です。この傾向は、統合された通気口、QRコード追跡、多区画形式の導入を促進しています。特にアジア市場では、QSRの普及率が欧米に比べて低いものの二桁成長を続けており、使い捨て製品への需要がさらに増加しています。

* オンザゴー飲料の成長: 2024年には世界のコーヒーショップ訪問者数が12%増加し、都市部の通勤者がテイクアウト飲料を求める傾向が強まりました。この傾向はコールドブリュー、プロテインシェイク、フレッシュジュースにも広がり、それぞれ異なるバリア特性と耐熱性が求められています。スターバックスが3万店舗でストローレスの蓋に切り替えることで年間10億本のストローを削減した事例は、消費者の行動が蓋の再設計をいかに推進するかを示しています。メーカーは、ポリプロピレンフリーの蓋や、ホットフィルテストに合格する紙ベースの通気口で対応し、ESG(環境・社会・ガバナンス)メッセージを活用してプレミアムな棚スペースを獲得しています。

* プライベートブランドSKUの台頭: 2024年にはストアブランドの小売売上シェアが前年比110ベーシスポイント増の20.2%に達しました。小売業者は、品質を維持しつつ費用対効果の高いパッケージを求めており、サプライヤーはカップの寸法や蓋のネジサイズを標準化するよう促されています。リードタイムが短く、柔軟な印刷が可能な地域のコンバーターは、スーパーマーケットチェーンが独自の飲料ラインを立ち上げる際に注文を獲得しています。ウォルマートが2024年にGreat Value飲料向けに5億個以上のカップを調達した事例は、アジャイルなサプライヤーにとって規模のメリットがあることを示しています。この変化は、コンバーターの生産能力利用率を安定させる大量調達契約を促進しています。

* ドライモールドファイバー技術: PulPac社のドライモールドファイバープロセスは、成形段階から水を除去することで、エネルギー使用量を削減し、ウェットモールディングと比較して単位コストを30%削減します。Dart Container社は2025年にPulPac社と共同で、テイクアウトコーヒー市場でプラスチックと同等のコストを目指す繊維ベースのカップを商業化するために投資しました。この技術は、より深いドロープロファイルとエンボス加工されたロゴを可能にし、ブランドオーナーが機能を損なうことなく樹脂を代替できるようにします。Huhtamäki社がドイツで2,730万ユーロを投じてモールドファイバーの生産量を40%増加させる計画は、ヨーロッパ全体でのスケールアップが加速していることを示唆しています。

市場の抑制要因

* プラスチック規制: 欧州の使い捨てプラスチック指令やカリフォルニア州のSB 54法案は、カップ1個あたり0.05~0.15ユーロの新たな手数料を義務付け、2032年までにプラスチック使用量を25%削減することを求めています。これにより、材料転換のための設備投資コストが増加し、地域特有の製品ポートフォリオが奨励されます。小規模なコンバーターは不均衡な負担に直面し、市場から撤退する可能性があり、市場の統合が進む可能性があります。

* 樹脂価格の変動: 2024年にはポリエチレン価格が35%変動し、ポリスチレンは2025年第1四半期に28%急騰した後、第2四半期には15%下落しました。これにより、コンバーターの利益が圧迫され、固定メニュー価格のレストランチェーンに負担がかかり、ジャストインタイム運用における在庫リスクが生じています。コンバーターはヘッジや再生材の使用を導入していますが、金融デリバティブにアクセスできない小規模な企業は、急激なコスト上昇にさらされ続けています。

セグメント分析

* 素材別: 持続可能性への推進で紙が優勢に

紙・板紙・板は、そのリサイクル性と生分解性により、使い捨て食品容器市場で最も急速に成長している素材です。特に、欧州の使い捨てプラスチック指令やカリフォルニア州のSB 54法案のような規制が、プラスチックから紙への移行を加速させています。これにより、紙ベースの製品は、環境意識の高い消費者や企業にとって魅力的な選択肢となっています。しかし、紙製品の耐水性や耐油性を高めるためのコーティング材(PEやPLAなど)の使用は、リサイクルプロセスを複雑にする可能性があり、これが課題となっています。

* 用途別: テイクアウトとデリバリーが成長を牽引

テイクアウトとデリバリーサービスは、消費者の利便性への需要とオンラインフードプラットフォームの普及により、使い捨て食品容器市場の成長を強力に牽引しています。特にパンデミック以降、この傾向はさらに顕著になりました。レストランやカフェは、顧客に食品を安全かつ効率的に提供するために、高品質で機能的な使い捨て容器への投資を増やしています。これにより、漏れ防止、保温性、持ち運びやすさといった特性を持つ容器の需要が高まっています。また、環境への配慮から、リサイクル可能または生分解性のテイクアウト容器への関心も高まっています。

* 地域別: アジア太平洋地域が最大の市場に

アジア太平洋地域は、急速な都市化、可処分所得の増加、そして外食文化の拡大により、使い捨て食品容器の最大の市場となっています。特に中国とインドでは、人口の多さと経済成長が相まって、テイクアウトやデリバリーサービスの需要が爆発的に増加しています。また、この地域では、利便性を重視するライフスタイルの変化が、使い捨て容器の消費を後押ししています。しかし、環境問題への意識の高まりから、この地域でも持続可能な素材への移行やプラスチック規制の導入が徐々に進んでおり、市場の動向に影響を与えています。

競争環境

使い捨て食品容器市場は、多様な企業が参入する競争の激しい分野です。大手グローバル企業から中小規模の地域企業まで、幅広いプレイヤーが存在します。主要な競争要因は、製品の品質、価格、持続可能性、そして供給能力です。

* 主要プレイヤー:

* Huhtamaki Oyj: フィンランドに本社を置くグローバル企業で、食品サービス包装の幅広い製品ポートフォリオを持っています。特に持続可能なソリューションに注力しています。

* Dart Container Corporation: 米国に拠点を置き、発泡スチロール、プラスチック、紙製のカップや容器を製造しています。

* Genpak LLC: 米国の主要な食品サービス包装メーカーで、リサイクル可能および堆肥化可能な製品を提供しています。

* Pactiv Evergreen Inc.: 北米最大の食品サービス包装メーカーの一つで、幅広い素材と製品を提供しています。

* Berry Global Inc.: プラスチック包装製品のグローバルリーダーで、食品サービス市場にも製品を供給しています。

* 競争戦略:

企業は、製品イノベーション、特に持続可能な素材の開発と導入を通じて競争優位性を確立しようとしています。例えば、PLA(ポリ乳酸)やサトウキビバガスなどの生分解性素材を使用した製品ラインナップの拡充、リサイクル可能な紙製容器の改良などが挙げられます。また、効率的なサプライチェーン管理とコスト競争力も重要な要素です。小規模な企業は、特定のニッチ市場や地域に特化することで、大手企業との差別化を図っています。M&A活動も活発で、市場の統合が進む可能性があります。

将来の展望

使い捨て食品容器市場は、今後も持続的な成長が見込まれますが、その成長は環境規制と消費者の意識変化によって大きく形成されるでしょう。

* 持続可能性へのシフト:

プラスチック規制の強化と環境意識の高まりは、市場をプラスチックから紙、生分解性プラスチック、または再利用可能なソリューションへと移行させる主要な推進力となります。企業は、環境に配慮した製品の開発と生産にさらに投資する必要があります。これは、新たな素材技術や製造プロセスのイノベーションを促進するでしょう。

* イノベーションと多様化:

消費者の多様なニーズに応えるため、機能性(保温性、耐油性、漏れ防止など)と持続可能性を両立させた製品への需要が高まります。スマートパッケージングや、食品の鮮度を保つための高度なバリア機能を持つ容器なども、将来的に市場に登場する可能性があります。

* 地域ごとの差異:

地域によって規制や消費者の嗜好が異なるため、市場は地域ごとに異なる発展を遂げるでしょう。欧州や北米では持続可能性への移行が加速する一方で、アジア太平洋地域では利便性とコスト効率が引き続き重要な要素となる可能性がありますが、ここでも環境意識は高まっています。

* サプライチェーンの課題:

原材料価格の変動やサプライチェーンの混乱は、今後も市場に影響を与える可能性があります。企業は、リスクを軽減するために、より強靭で多様なサプライチェーン戦略を構築する必要があります。再生材の利用拡大や、地域内での生産強化もその一環となるでしょう。

結論として、使い捨て食品容器市場は、環境規制と持続可能性への強い推進力によって変革期を迎えています。企業は、これらの変化に適応し、革新的なソリューションを提供することで、将来の成長機会を捉えることができるでしょう。

このレポートは、世界のカップ・蓋市場に関する包括的な分析を提供しています。カップと蓋は、食品・飲料およびフードサービス業界で広く使用される使い捨ての食器および包装材であり、液漏れ防止や製品の温度維持に重要な役割を果たします。これらは多様な素材とサイズで提供されています。

本調査では、市場を素材(プラスチック、紙・板紙、フォーム(EPS)、成形繊維・バガス、その他の素材タイプ)、製品タイプ(飲料用カップ、ポーション・包装用カップ、蓋)、エンドユーザー(食品・飲料、フードサービス、小売・Eコマース、その他のエンドユーザー)、および地域(北米、南米、欧州、アジア太平洋、中東・アフリカ)別に詳細にセグメント化し、各セグメントの市場規模と成長予測を米ドル価値で示しています。

エグゼクティブサマリーによると、2025年における世界のカップ・蓋市場規模は177.4億米ドルに達し、2030年までの予測期間において年平均成長率(CAGR)3.40%で着実に成長すると見込まれています。

市場の成長を牽引する主な要因としては、クイックサービスレストラン(QSR)と食品デリバリーサービスの急速な拡大、持ち帰り用飲料の需要増加、ガラス容器からプラスチック容器への移行、プライベートブランド製品(SKU)の台頭、ドライモールドファイバー技術の進展、AIを活用した在庫最適化などが挙げられます。

一方で、市場の成長を抑制する要因も存在します。これには、プラスチック製品に対する規制強化、樹脂価格の変動、再利用可能な製品文化の浸透、PFAS(有機フッ素化合物)バリア材の禁止などが含まれます。特に、EUおよび米国の一部の州で導入されているプラスチック規制は、単位あたりの手数料や削減目標の設定を通じて製造コストを押し上げ、素材を繊維やリサイクルPETへ移行させる動きを加速させています。

セグメント別の動向を見ると、素材別では、持続可能性に関する規制強化と成形繊維の革新により、紙・板紙がCAGR 4.63%と最も速い成長率を示しています。製品タイプ別では、デリバリー需要の高まりに伴う液漏れ防止や改ざん防止設計、ストローレス形式の普及により、蓋がカップよりも速いCAGR 4.49%で成長しています。地域別では、中国やインドにおけるQSRチェーンの拡大やコーヒー文化の浸透を背景に、アジア太平洋地域がCAGR 4.51%で最も高い成長が期待されています。

本レポートでは、市場の概要、サプライチェーン分析、規制環境、技術的展望、ポーターのファイブフォース分析といった市場の景観に関する詳細な分析も行われています。また、Amcor plc、Dart Container Corporation、Huhtamäki Oyj、Graphic Packaging Holding Companyなど、主要な競合企業のプロファイル、市場集中度、戦略的動向、市場シェア分析も含まれており、市場の機会と将来の展望についても考察されています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 QSRとフードデリバリーのブーム

- 4.2.2 外出先でのドリンクの増加

- 4.2.3 ガラスからプラスチックへの移行

- 4.2.4 プライベートブランドSKUの台頭

- 4.2.5 ドライ成形繊維技術

- 4.2.6 AI最適化された在庫

-

4.3 市場の制約

- 4.3.1 プラスチック規制

- 4.3.2 不安定な樹脂価格

- 4.3.3 再利用文化の拡大

- 4.3.4 PFASバリアの禁止

- 4.4 業界のサプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 サプライヤーの交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 業界内の競争

5. 市場規模と成長予測(金額)

-

5.1 材料別

- 5.1.1 プラスチック

- 5.1.2 紙および板紙

- 5.1.3 フォーム (EPS)

- 5.1.4 成形繊維 / バガス

- 5.1.5 その他の材料タイプ

-

5.2 製品タイプ別

- 5.2.1 飲料カップ

- 5.2.2 ポーションおよび包装カップ

- 5.2.3 蓋

-

5.3 エンドユーザー別

- 5.3.1 食品および飲料

- 5.3.2 フードサービス

- 5.3.3 小売およびEコマース

- 5.3.4 その他のエンドユーザー

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 アメリカ合衆国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 南米

- 5.4.2.1 ブラジル

- 5.4.2.2 アルゼンチン

- 5.4.2.3 チリ

- 5.4.2.4 その他の南米諸国

- 5.4.3 ヨーロッパ

- 5.4.3.1 イギリス

- 5.4.3.2 ドイツ

- 5.4.3.3 フランス

- 5.4.3.4 イタリア

- 5.4.3.5 スペイン

- 5.4.3.6 ロシア

- 5.4.3.7 その他のヨーロッパ諸国

- 5.4.4 アジア太平洋

- 5.4.4.1 中国

- 5.4.4.2 インド

- 5.4.4.3 日本

- 5.4.4.4 韓国

- 5.4.4.5 オーストラリア

- 5.4.4.6 その他のアジア太平洋諸国

- 5.4.5 中東およびアフリカ

- 5.4.5.1 中東

- 5.4.5.1.1 サウジアラビア

- 5.4.5.1.2 アラブ首長国連邦

- 5.4.5.1.3 トルコ

- 5.4.5.1.4 その他の中東諸国

- 5.4.5.2 アフリカ

- 5.4.5.2.1 南アフリカ

- 5.4.5.2.2 ナイジェリア

- 5.4.5.2.3 その他のアフリカ諸国

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略的情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 アムコアplc

- 6.4.2 ダート・コンテナ・コーポレーション

- 6.4.3 フータマキ Oyj

- 6.4.4 グラフィック・パッケージング・ホールディング・カンパニー

- 6.4.5 グライナー・パッケージング・インターナショナル GmbH

- 6.4.6 ノボレックス・ホールディングス LLC

- 6.4.7 レイノルズ・コンシューマー・プロダクツ Inc.

- 6.4.8 ウィンカップ Inc.

- 6.4.9 セダ・インターナショナル・パッケージング・グループ S.p.A.

- 6.4.10 ロリカップUSA Inc.

- 6.4.11 モンディplc

- 6.4.12 プリントパック Inc.

- 6.4.13 サバート・コーポレーション

- 6.4.14 C-P フレキシブル・パッケージング Inc.

- 6.4.15 デットモールド・パッケージング PTY. LTD.

- 6.4.16 インターナショナル・ペーパー・カンパニー

- 6.4.17 カバリス・ホールディングス S.A.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

「カップ・蓋」というキーワードは、現代社会において多岐にわたる用途で不可欠な存在であり、その機能性、利便性、そして環境への影響が常に議論されるテーマでございます。ここでは、このキーワードについて、定義から将来展望まで包括的に解説いたします。

まず、「カップ」とは、液体や固体を一時的または恒久的に保持するための容器を指します。一方、「蓋」は、そのカップの内容物を保護し、こぼれを防ぎ、保温・保冷効果を高め、異物混入を防ぐためのカバーでございます。両者は単独で機能することもございますが、多くの場合、一体となってその真価を発揮し、私たちの日常生活や産業活動を支えています。

カップの種類は、その素材、形状、用途によって非常に多岐にわたります。素材としては、紙製(コート紙、未晒し紙など)、プラスチック製(PP、PS、PET、PLAなど)、ガラス製、陶器製、金属製(ステンレス、アルミニウムなど)が挙げられます。紙製やプラスチック製は使い捨て用途に、ガラス製や陶器製、金属製は再利用可能な用途に多く用いられます。形状も、ストレート型、テーパー型、取っ手付き、二重構造による断熱型など様々で、飲料用、食品用、医療用、工業用といった特定の用途に合わせて最適化されています。例えば、コーヒーカップは保温性を重視し、ヨーグルトカップは密閉性と内容物の視認性を重視するといった具合です。

蓋の種類もまた、素材と機能性において多様です。素材はプラスチック製(PS、PP、PET)、紙製、アルミ箔、シリコンなどが一般的です。形状としては、ストロー穴付きのフラット型、ドーム型、直接飲用できる飲み口付きのリッド、完全密閉型、開閉式、ヒンジ付きなどがございます。蓋の主な機能は、内容物の飛散防止、異物混入防止、保温・保冷、香りの保持、そして持ち運びの利便性向上です。特に、テイクアウト用の飲料カップでは、飲み口の形状が飲みやすさや香りの立ち方に大きく影響するため、各社が工夫を凝らしています。また、食品容器では、アルミシールやシュリンクラップといった特殊な蓋が、鮮度保持や改ざん防止に貢献しています。

これらのカップと蓋は、私たちの生活のあらゆる場面で活用されています。最も身近なのは飲食業界で、テイクアウトやデリバリーのコーヒー、紅茶、ジュース、スープ、丼物、麺類などに広く使われています。コンビニエンスストアやスーパーマーケットでは、カップ麺、ヨーグルト、プリン、ゼリー、惣菜などの容器として不可欠です。自動販売機では紙コップ飲料が提供され、イベントや祭りでは使い捨てカップが大量に消費されます。医療・介護分野では、薬の服用や検体採取、食事補助に用いられ、衛生管理の観点から使い捨てが主流です。工業分野や研究機関では、試薬の保管や部品の整理など、精密な用途にも利用されています。

カップと蓋の進化を支える関連技術も目覚ましいものがございます。素材開発においては、環境負荷低減を目指した生分解性プラスチック(PLA、PHA)、バイオマスプラスチック、リサイクル素材(再生PET、再生PP)の導入が進んでいます。また、耐水性、耐油性、断熱性を高めた高機能紙や、バリア性を向上させる多層構造素材の開発も活発です。製造技術では、プラスチック製品の射出成形、真空成形、ブロー成形、紙製品の打ち抜き、折り曲げ、接着、コーティング技術が高度化しています。精密な金型技術や、オフセット、フレキソ、デジタルといった多様な印刷技術も、製品の品質とデザイン性を高める上で重要な役割を担っています。さらに、ユニバーサルデザインの導入により、開けやすさや持ちやすさといった使いやすさの向上も図られています。

市場背景としては、近年、テイクアウトやデリバリー市場の拡大、コンビニエンスストアの普及と中食需要の増加、そして衛生意識の高まりが、使い捨てカップ・蓋の需要を牽引してきました。しかし、その一方で、プラスチックごみ問題や海洋汚染といった環境問題が深刻化し、世界的にプラスチック削減やリサイクル推進の動きが加速しています。各国政府による規制強化や、消費者の環境意識の高まりは、業界にとって大きな課題となっています。原材料価格の変動やサプライチェーンの安定性も、常に注視すべき要素です。東罐興業、日本デキシーといった紙カップメーカーや、デンカ、リスパックなどのプラスチック容器メーカーが主要なプレイヤーとして市場を牽引しつつ、環境対応への投資を強化しています。

今後の展望として、最も重要なテーマは「サステナビリティ」でございます。環境配慮型素材への移行はさらに加速し、紙製、生分解性プラスチック、リサイクル素材の採用が標準となるでしょう。また、使い捨てだけでなく、リユース・リサイクルシステムの構築や、軽量化・薄肉化による資源削減も不可欠です。機能性においては、より高い断熱性・保冷性、完全な密閉性と開閉の容易さの両立、そしてスマートパッケージング技術(鮮度管理、トレーサビリティ)の導入が進むと予想されます。デザイン面では、ブランドイメージ向上に寄与する洗練されたデザインや、SNS映えするような視覚的に魅力的な製品が増えるでしょう。将来的には、IoT連携やスマートホームデバイスとの融合、医療・介護分野でのさらなる進化など、新たな用途や価値創造の可能性も秘めています。カップと蓋は、単なる容器としてだけでなく、環境、技術、デザインが融合した未来志向の製品として、今後も進化を続けていくことでしょう。