硬化接着剤の市場規模と展望、2025-2033年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

## 硬化接着剤の市場調査レポート概要

### 市場概況

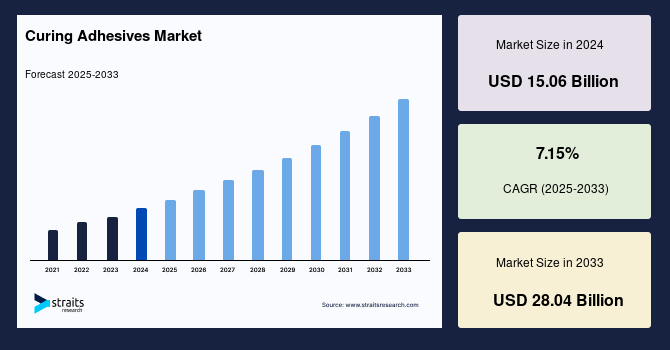

世界の硬化接着剤の市場規模は、2024年に150.6億米ドルと評価され、2025年には161.4億米ドルに達し、2033年までに280.4億米ドルに成長すると予測されています。予測期間(2025年~2033年)における年平均成長率(CAGR)は7.15%に達する見込みです。

硬化接着剤は、化学反応によって完全に結晶化し、最終的な特性と究極の強度を獲得する接着剤を指します。これらの接着剤は、柔軟性から剛性まで幅広い接着ラインを提供し、高い強度と多様な化学物質や温度変化に対する優れた耐性を備えています。その特性とプロセス上の利点により、硬化接着剤は、電子機器製造業界においてその使用頻度を増しています。特に、環境および健康・安全要件、小型化、製品総コストの最小化、製造歩留まりの向上といった、現在の電子産業が求める製造要件に非常に適しているためです。

電子機器製造業界では、配線や部品の固定、ひずみ緩和、改ざん防止、コイル終端処理、一時的なマスキング、構造接着、封止、ポッティング、コンフォーマルコーティング、表面実装部品の接着、グローブトッピングといった多岐にわたる分野で硬化接着剤が有用であることが証明されています。硬化接着剤は、繊細な電子部品に損傷を与えることなく生産速度を向上させ、インラインテスト、組み立て、最小限の取り扱い、そして製品寿命の延長を可能にします。近年の電子産業の進歩により、ハイブリッド車、モバイル電子機器、医療用途、デジタルカメラ、コンピューター、防衛通信、拡張現実(AR)ヘッドセットなど、多くの従来の半田付けシステムが硬化接着剤に置き換えられてきました。

また、硬化接着剤は、ペダルシステム、電子燃料噴射システム、オルタネーターアセンブリ、拘束システム、ウォーターポンプ、スピーカー、LEDヘッドランプコントローラーなど、車両性能向上に寄与する多くの部品に利用されています。自動車産業においては、軽量化、耐腐食性、衝突安全性の提供により、軽量車両や低炭素排出の需要に応えることが期待されています。米国環境保護庁(US EPA)、欧州法、バーラトステージ排ガス基準などの規制機関による、環境保護とCO2排出量削減を目的とした厳しい規制も、軽量材料の需要を後押ししており、これが硬化接着剤の需要増加に繋がっています。

世界的に自動車産業は近年著しい成長を遂げており、2019年には世界の自動車生産台数が9,200万台を超えました。これは主に中国、インド、メキシコなどの発展途上国における生産増加によるものです。自動車産業および大型車両産業の発展は、現在および将来の消費者の要求を満たすための革新的で安全な自動車部品の開発を促しており、ここでも硬化接着剤が重要な役割を果たしています。

### 市場推進要因 (Drivers)

硬化接着剤の市場成長を牽引する主要な要因は、その優れた特性と、主要産業における技術革新および需要の変化にあります。

1. **電子機器産業の急速な成長と技術革新:**

* 世界的な電子機器、電気、および技術産業の拡大は、硬化接着剤の需要を大きく押し上げています。特に、電子部品の小型化、高密度化、および高性能化の要求が高まる中で、従来の半田付けや機械的固定方法では対応できない複雑な課題が生じています。硬化接着剤は、これらの課題に対し、優れた接着強度、電気絶縁性、耐熱性、耐湿性、そして振動吸収性を提供します。

* モバイルデバイス、ウェアラブル技術、IoTデバイス、データセンター機器など、あらゆる電子製品において、より薄く、より軽く、より堅牢な設計が求められています。硬化接着剤は、これらの製品の設計自由度を高め、組み立てプロセスを簡素化し、生産歩留まりを向上させるとともに、総製品コストの削減にも貢献します。

* ハイブリッド車や電気自動車における電子制御ユニット、バッテリーパック、センサー類、ディスプレイなど、自動車の電装化の進展も、高性能な硬化接着剤の需要を創出しています。また、医療機器、デジタルカメラ、コンピューター、防衛通信システム、拡張現実(AR)ヘッドセットなどの分野でも、繊細な部品の保護と安定した性能維持のために硬化接着剤が不可欠となっています。

2. **自動車産業における軽量化と安全性向上への需要:**

* 世界的に自動車生産台数が増加する中、燃費効率の向上と排出ガス規制の強化は、自動車の軽量化を強く推進しています。アルミニウム、マグネシウム合金、複合材料などの軽量素材の採用が増える一方で、これらの異種材料間の接合には、従来の溶接技術が困難な場合があります。硬化接着剤は、異種材料を効果的に接合し、応力集中を緩和し、車体全体の剛性を向上させることで、軽量化と同時に衝突安全性の向上にも貢献します。

* 硬化接着剤は、車体の構造接着、内装部品の固定、ヘッドランプや電子部品の封止、バッテリーパックの組み立てなど、多岐にわたる用途で採用されています。これにより、車両の耐腐食性が向上し、騒音・振動・ハーシュネス(NVH)の低減にも寄与し、乗員の快適性と安全性、そして車両の耐久性を高めます。

* 米国環境保護庁(US EPA)、欧州法、バーラトステージ排ガス基準などの厳しい環境規制は、自動車メーカーにCO2排出量の削減と燃費効率の向上を義務付けており、これが軽量材料と高性能接着剤の使用をさらに加速させています。

3. **製造プロセスの効率化と自動化の進展:**

* 硬化接着剤、特に速硬化性タイプは、製造ラインの高速化と生産性の向上に大きく貢献します。迅速な硬化時間は、部品の取り扱い時間を短縮し、インラインテストや自動化された組み立てプロセスを可能にします。これにより、人件費の削減、生産サイクルの短縮、そして全体的な製造コストの最適化が実現します。

* 電子部品の精密な位置決めや、微細な部品の接着において、硬化接着剤の精密な塗布と制御された硬化プロセスは、高い信頼性と品質を保証します。

これらの要因が複合的に作用し、硬化接着剤の市場は今後も力強い成長を続けると予測されます。

### 市場抑制要因 (Restraints)

硬化接着剤の市場成長を阻害する可能性のある主要な要因は、主に環境規制と製品の特定の技術的特性に関連しています。

1. **揮発性有機化合物(VOC)排出に関する厳格な規制:**

* 過去10年間にわたり、接着剤の製造およびVOCに関する様々な規制が導入されてきました。例えば、マサチューセッツ州環境保護局は、310 CMR 7.18(30)に基づき、接着剤、シーラント、接着剤プライマー、シーラントプライマー、および関連する表面処理・洗浄溶剤からのVOC排出を規制しています。さらに、米国環境保護庁(EPA)は、大気浄化法(CAA)に基づき、40 CFR Part 52の下で、化学品製造、ポリテトラフルオロエチレン(PTFE)操作、塗料・樹脂・接着剤製造、および接着剤・シーラント塗布からの揮発性有機化合物(VOC)排出を管理するための規制を確立しています。

* 欧州では、REACH規制や、欧州接着剤・シーラント産業を代表する国際組織であるFEICAの使用マップに従って、接着剤製造業者に対するいくつかの規制が定められています。

* これらの規制は、環境保護と公衆衛生の観点から非常に重要ですが、接着剤メーカーにとっては大きな負担となります。低VOCまたはVOCフリーの製品を開発するための研究開発費の増加、製造プロセスの変更、および規制遵守のための追加コストが発生します。また、特定の市場での製品の配合や使用が制限される可能性もあり、これが市場の拡大を制約する要因となり得ます。

2. **特定の製品タイプにおける使用温度の制約:**

* 硬化接着剤は反応性材料であり、液体(または熱可塑性)状態から固体の状態へ化学反応によって変化します。本文中には「使用中の接合部が最大50°Cで動作する用途に適している」との記述があります。これは、一部の硬化接着剤、特に特定の配合や種類においては、高温環境下での幅広い適用を妨げる要因となる可能性があります。

* 前述の通り、硬化接着剤は一般的に「温度変化に耐える」とされていますが、この50°Cという上限は、特定の高強度接着剤や、硬化プロセスが完了した後の持続的な使用温度に関する制約を示唆している可能性があります。例えば、エンジンルーム内や高温産業用途など、継続的に50°Cを超える温度に晒される環境では、特殊な耐熱性を持つ硬化接着剤が必要となり、汎用的な製品の適用範囲が限定される可能性があります。このような温度制限は、設計エンジニアが接着剤を選択する際の重要な考慮事項となり、市場の成長を一部抑制する可能性があります。

これらの規制と技術的制約は、硬化接着剤市場の将来の拡大において、課題として認識されるべきです。

### 市場機会 (Opportunities)

硬化接着剤市場には、技術革新、産業構造の変化、および地理的拡大を通じて、大きな成長機会が存在します。

1. **産業製造システムの進歩と最先端技術の採用:**

* インダストリー4.0の進展に伴い、製造プロセスにおける自動化、ロボット工学、AI、IoTの統合が加速しています。硬化接着剤は、精密な塗布、迅速な硬化、および優れた性能により、これらの高度な製造システムと非常に相性が良いです。例えば、ロボットアームによる接着剤の自動塗布は、一貫した品質と高い生産性を実現し、人手による作業ミスを削減します。

* スマートファクトリーの概念が普及する中で、硬化接着剤は、部品の組み立て、封止、保護において不可欠な材料として、その役割をさらに拡大するでしょう。これにより、製造コストの削減と製品品質の向上という両面からのメリットが期待されます。

2. **新興技術と高機能材料の需要増加:**

* **半導体製造の拡大:** 北米は、革新的な半導体製造において技術的優位性を持ち、コンシューマーエレクトロニクス消費の主要地域です。AZ Electronic Materials plc、Dow、Honeywellなどの主要なイノベーターが存在し、この地域の半導体チップ製造部門の拡大は、高性能硬化接着剤の需要を促進すると予想されます。半導体の微細化と高集積化は、より精密で信頼性の高い接着・封止技術を要求しており、硬化接着剤がそのニーズに応えます。

* **新エネルギー分野の成長:** 太陽光発電パネル、風力タービンブレード、電気自動車のバッテリーパックなど、再生可能エネルギー関連製品の製造においても、耐久性、耐環境性、軽量化を実現する硬化接着剤が不可欠です。これらの分野での投資と技術開発は、硬化接着剤にとって新たな市場機会を創出します。

* **医療機器の進化:** 小型化され、より複雑な機能を持つ医療機器(埋め込み型デバイス、診断装置など)の需要が高まる中で、生体適合性があり、滅菌プロセスに耐え、精密な接合が可能な硬化接着剤が求められています。

3. **アジア太平洋地域の経済成長と産業発展:**

* アジア太平洋地域は、エレクトロニクス市場が今後数年間で最も急速に成長すると予想されており、硬化接着剤にとって最大の収益貢献地域であり、予測期間中に8.33%のCAGRで成長する見込みです。この地域の急成長する経済は、エレクトロニクス、化学、材料市場の成長を促進しています。

* 特に中国とインドは、最も急速に成長している国であり、台湾と韓国もそれに続くと予想されます。日本は、エレクトロニクス産業の主要輸出国であり、成熟した市場です。これらの国々におけるエレクトロニクス部門の発展と、軽量・小型電子部品の革新は、硬化接着剤市場に大きな成長をもたらすでしょう。

* 建設・建築産業の急速な拡大も、アジア太平洋地域における硬化接着剤の需要を大幅に増加させると予測されています。インフラ整備や都市化の進展に伴い、高性能な接着・シーリング材料の需要が高まっています。

これらの機会を捉えることで、硬化接着剤市場は、技術的進化と地理的拡大の両面から、持続的な成長を達成することが期待されます。

### セグメント分析

硬化接着剤の市場は、その種類(材料)、硬化メカニズム、および最終用途産業に基づいて詳細に分析されます。

#### 1. 種類(材料)別分析

* **アクリレートセグメント:**

* 市場への最大の貢献者であり、予測期間中に8.23%のCAGRで成長すると予想されています。アクリル系またはメタクリル系ポリマーで構成されるアクリレート硬化接着剤は、紫外線(UV)放射、オゾン、湿気など、様々な環境要因に耐える能力があるため、屋外用途で非常に好まれています。

* これらの硬化接着剤は、電気・電子、太陽エネルギー、自動車、家具製造業界において、主に感圧接着テープの製造に使用されます。その優れた耐候性と接着強度は、過酷な条件下での長期的な性能が求められるアプリケーションに理想的です。

* **ポリウレタンセグメント:**

* ポリウレタン硬化接着剤は、その適応性、使いやすさ、広い動作温度範囲、および様々な環境での硬化能力で知られています。これらは通常、ガラス、アルミニウム、繊維強化プラスチック(FRP)から金属まで、柔軟性や熱膨張率が異なる材料を接合するために使用されます。

* これらの硬化接着剤には、単成分湿気硬化システム、単成分熱硬化システム、および二成分システムという3つの形態があります。これにより、特定のアプリケーション要件(例:硬化速度、接着強度、柔軟性)に応じて最適な選択が可能です。

#### 2. 硬化メカニズム別分析

* **湿気硬化セグメント:**

* 市場への最大の貢献者であり、予測期間中に8.09%のCAGRで成長すると予想されています。空気中の湿気や基材表面の湿気と反応して最終的に硬化する硬化接着剤です。これらは通常、金属、木材、およびポリエチレンやポリプロピレンを除く様々なプラスチックなど、接着が困難な表面に使用されます。

* 湿気硬化接着剤の最も重要な市場の一つは建設部門です。建物の外壁に屋根材や断熱パネルを設置する際に最も頻繁に使用され、その信頼性と耐久性から広く採用されています。

* **UV硬化セグメント:**

* UV硬化接着剤は、室温で紫外線(UV)放射または他のUV放射源に曝露されると硬化する特殊な単成分樹脂です。これらの硬化接着剤は、シリコーン、アクリレート、エポキシ、ポリウレタンなど、様々な樹脂システムで提供されます。

* UV硬化接着剤は、困難な環境下でも強力で透明な接着を形成できます。これらは、金属、ガラス、セラミックス、プラスチック、ゴムなど、様々な同種または異種基材の接着に優れています。その迅速な硬化時間と、基材との正確でクリーンな接着を形成する能力により、消費財の製造で頻繁に使用されています。これにより、生産性が大幅に向上し、製造コストが削減されます。

#### 3. 最終用途産業別分析

* **電子・電気セグメント:**

* 市場への最大の貢献者であり、予測期間中に7.10%のCAGRで成長すると予想されています。電子・電気産業において、硬化接着剤は極めて重要な役割を果たしています。これらは、様々な電子機器の全体的な軽量化と小型化に不可欠でした。

* 携帯電話、コンピューター、家電製品など、様々な電子製品の製造において、硬化接着剤は従来の半田付けシステムやファスナーを成功裏に置き換えてきました。速硬化性接着剤システムは、生産コストの削減と生産量の増加にも貢献しています。表面実装デバイス(SMD)、外装プラスチックハウジング、コンフォーマルコーティング、封止、ポッティング、ワイヤータッキングなどが、硬化接着剤の一般的な用途の一部です。

* **自動車セグメント:**

* 硬化接着剤は、自動車の軽量化、耐腐食性の向上、および衝突安全性の強化に不可欠です。ペダルシステム、電子燃料噴射システム、オルタネーターアセンブリ、拘束システム、ウォーターポンプ、スピーカー、LEDヘッドランプコントローラーなど、車両の多くの部品で性能向上に寄与します。特に異種材料の接合や振動吸収、NVH(騒音・振動・ハーシュネス)対策において、その価値は高まっています。

* **建設セグメント:**

* 湿気硬化接着剤を中心に、建設分野では屋根材や断熱パネルの設置、フローリング、窓枠のシーリングなど、多岐にわたる用途で利用されています。優れた接着強度と耐候性により、建物の耐久性とエネルギー効率の向上に貢献します。

### 地域分析

硬化接着剤の市場は、地域によって異なる成長パターンと主要な推進要因を示しています。

* **アジア太平洋地域:**

* 最も重要な収益貢献地域であり、予測期間中に8.33%のCAGRで成長すると予想されています。この地域の市場拡大の主な原動力は、エレクトロニクスおよび電気製品製造部門の急速な拡大にあります。中国、インドは最も急速に成長している国であり、台湾、韓国もそれに続き、日本はエレクトロニクス産業の主要輸出国であり成熟した市場です。

* 急速に拡大する建設・建築産業における硬化接着剤の使用も、アジア太平洋地域における硬化接着剤の需要を大幅に増加させると予測されています。大規模なインフラプロジェクト、都市化の進展、および住宅建設の増加が需要を牽引しています。

* **ヨーロッパ:**

* 予測期間中に7.67%のCAGRで成長し、42.5025億米ドルを創出すると予想されています。ヨーロッパには、フォルクスワーゲン、メルセデス・ベンツ、BMW、フィアットなど、世界最大級の自動車メーカーがいくつか存在します。これらの企業は、多数の自動車組み立て用途において硬化接着剤の需要を大幅に増加させています。

* また、強力な航空宇宙・防衛産業も、予測期間中に硬化接着剤の需要を著しく増加させると予想されています。航空機や防衛装備品における軽量化、高強度、耐環境性の要求は、高性能接着剤の使用を不可欠にしています。

* **北米:**

* 2020年には世界の硬化接着剤市場で26.62%の価値シェアを占め、第3位の市場となりました。この地域の需要の主な原動力は、高度に発達したプラスチックおよび自動車製造産業の存在です。

* さらに、米国における半導体チップ製造部門の拡大が、北米地域における市場拡大を促進すると予想されています。AZ Electronic Materials plc、Dow、Honeywellなど、この地域の主要なイノベーターが技術革新を牽引しています。

* **ラテンアメリカ:**

* メキシコ、ブラジル、アルゼンチンにおける自動車、耐久消費財、電子製品における多様な硬化接着剤の需要増加が、予見可能な将来にわたってこの地域の製品需要を牽引すると予想されています。これらの国々における経済成長と産業の近代化が、接着剤市場の拡大を支えています。

* **中東・アフリカ(MEA):**

* 北アフリカおよびGCC諸国における製造業部門の拡大が、この地域の硬化接着剤の需要を牽引すると予想されています。インフラ投資の増加と産業多様化の取り組みが、接着剤市場に新たな機会をもたらしています。

これらの地域ごとの特性と発展段階を理解することは、硬化接着剤市場における戦略的な意思決定にとって不可欠です。

Report Coverage & Structure

- エグゼクティブサマリー

- 調査範囲とセグメンテーション

- 調査目的

- 限界と仮定

- 市場範囲とセグメンテーション

- 考慮される通貨と価格設定

- 市場機会評価

- 新興地域/国

- 新興企業

- 新興用途/最終用途

- 市場トレンド

- 推進要因

- 市場の警戒要因

- 最新のマクロ経済指標

- 地政学的影響

- 技術的要因

- 市場評価

- ポーターの5フォース分析

- バリューチェーン分析

- 規制の枠組み

- 北米

- 欧州

- アジア太平洋

- 中東およびアフリカ

- ラテンアメリカ

- ESGトレンド

- 世界の硬化接着剤の市場規模分析

- 世界の硬化接着剤の市場概要

- 樹脂別

- 概要

- 樹脂別金額

- エポキシ

- 金額別

- ポリウレタン

- 金額別

- アクリレート

- 金額別

- シリコーン

- 金額別

- 製品タイプ別

- 概要

- 製品タイプ別金額

- UV硬化

- 金額別

- 湿気硬化

- 金額別

- 熱硬化

- 金額別

- 用途別

- 概要

- 用途別金額

- 電子・電気

- 金額別

- 樹脂別

- 世界の硬化接着剤の市場概要

- 北米の市場分析

- 概要

- 樹脂別

- 概要

- 樹脂別金額

- エポキシ

- 金額別

- ポリウレタン

- 金額別

- アクリレート

- 金額別

- シリコーン

- 金額別

- 製品タイプ別

- 概要

- 製品タイプ別金額

- UV硬化

- 金額別

- 湿気硬化

- 金額別

- 熱硬化

- 金額別

- 用途別

- 概要

- 用途別金額

- 電子・電気

- 金額別

- 樹脂別

- 米国

- 樹脂別

- 概要

- 樹脂別金額

- エポキシ

- 金額別

- ポリウレタン

- 金額別

- アクリレート

- 金額別

- シリコーン

- 金額別

- 製品タイプ別

- 概要

- 製品タイプ別金額

- UV硬化

- 金額別

- 湿気硬化

- 金額別

- 熱硬化

- 金額別

- 用途別

- 概要

- 用途別金額

- 電子・電気

- 金額別

- 樹脂別

- カナダ

- 概要

- 欧州の市場分析

- 概要

- 樹脂別

- 概要

- 樹脂別金額

- エポキシ

- 金額別

- ポリウレタン

- 金額別

- アクリレート

- 金額別

- シリコーン

- 金額別

- 製品タイプ別

- 概要

- 製品タイプ別金額

- UV硬化

- 金額別

- 湿気硬化

- 金額別

- 熱硬化

- 金額別

- 用途別

- 概要

- 用途別金額

- 電子・電気

- 金額別

- 樹脂別

- 英国

- 樹脂別

- 概要

- 樹脂別金額

- エポキシ

- 金額別

- ポリウレタン

- 金額別

- アクリレート

- 金額別

- シリコーン

- 金額別

- 製品タイプ別

- 概要

- 製品タイプ別金額

- UV硬化

- 金額別

- 湿気硬化

- 金額別

- 熱硬化

- 金額別

- 用途別

- 概要

- 用途別金額

- 電子・電気

- 金額別

- 樹脂別

- ドイツ

- フランス

- スペイン

- イタリア

- ロシア

- 北欧

- ベネルクス

- その他の欧州

- 概要

- アジア太平洋の市場分析

- 概要

- 樹脂別

- 概要

- 樹脂別金額

- エポキシ

- 金額別

- ポリウレタン

- 金額別

- アクリレート

- 金額別

- シリコーン

- 金額別

- 製品タイプ別

- 概要

- 製品タイプ別金額

- UV硬化

- 金額別

- 湿気硬化

- 金額別

- 熱硬化

- 金額別

- 用途別

- 概要

- 用途別金額

- 電子・電気

- 金額別

- 樹脂別

- 中国

- 樹脂別

- 概要

- 樹脂別金額

- エポキシ

- 金額別

- ポリウレタン

- 金額別

- アクリレート

- 金額別

- シリコーン

- 金額別

- 製品タイプ別

- 概要

- 製品タイプ別金額

- UV硬化

- 金額別

- 湿気硬化

- 金額別

- 熱硬化

- 金額別

- 用途別

- 概要

- 用途別金額

- 電子・電気

- 金額別

- 樹脂別

- 韓国

- 日本

- インド

- オーストラリア

- 台湾

- 東南アジア

- その他のアジア太平洋

- 概要

- 中東およびアフリカの市場分析

- 概要

- 樹脂別

- 概要

- 樹脂別金額

- エポキシ

- 金額別

- ポリウレタン

- 金額別

- アクリレート

- 金額別

- シリコーン

- 金額別

- 製品タイプ別

- 概要

- 製品タイプ別金額

- UV硬化

- 金額別

- 湿気硬化

- 金額別

- 熱硬化

- 金額別

- 用途別

- 概要

- 用途別金額

- 電子・電気

- 金額別

- 樹脂別

- アラブ首長国連邦

- 樹脂別

- 概要

- 樹脂別金額

- エポキシ

- 金額別

- ポリウレタン

- 金額別

- アクリレート

- 金額別

- シリコーン

- 金額別

- 製品タイプ別

- 概要

- 製品タイプ別金額

- UV硬化

- 金額別

- 湿気硬化

- 金額別

- 熱硬化

- 金額別

- 用途別

- 概要

- 用途別金額

- 電子・電気

- 金額別

- 樹脂別

- トルコ

- サウジアラビア

- 南アフリカ

- エジプト

- ナイジェリア

- その他の中東およびアフリカ

- 概要

- ラテンアメリカの市場分析

- 概要

- 樹脂別

- 概要

- 樹脂別金額

- エポキシ

- 金額別

- ポリウレタン

- 金額別

- アクリレート

- 金額別

- シリコーン

- 金額別

- 製品タイプ別

- 概要

- 製品タイプ別金額

- UV硬化

- 金額別

- 湿気硬化

- 金額別

- 熱硬化

- 金額別

- 用途別

- 概要

- 用途別金額

- 電子・電気

- 金額別

- 樹脂別

- ブラジル

- 樹脂別

- 概要

- 樹脂別金額

- エポキシ

- 金額別

- ポリウレタン

- 金額別

- アクリレート

- 金額別

- シリコーン

- 金額別

- 製品タイプ別

- 概要

- 製品タイプ別金額

- UV硬化

- 金額別

- 湿気硬化

- 金額別

- 熱硬化

- 金額別

- 用途別

- 概要

- 用途別金額

- 電子・電気

- 金額別

- 樹脂別

- メキシコ

- アルゼンチン

- チリ

- コロンビア

- その他のラテンアメリカ

- 概要

- 競合状況

- 硬化接着剤の市場のプレーヤー別シェア

- M&A契約と提携分析

- 市場プレーヤー評価

- ヘンケルAG & Co. KGaA

- 概要

- 企業情報

- 収益

- 平均販売価格

- SWOT分析

- 最近の動向

- ボスティック

- シーカAG

- ダウ

- 3M

- ワッカーケミーAG

- H.B.フラー

- ダイマックス

- 東ソー株式会社

- デロ

- パーマボンドLLC

- および信越化学工業株式会社

- ヘンケルAG & Co. KGaA

- 調査方法

- 調査データ

- 二次データ

- 主要な二次情報源

- 二次情報源からの主要データ

- 一次データ

- 一次情報源からの主要データ

- 一次情報の内訳

- 二次データ

- 二次および一次調査

- 主要な業界インサイト

- 市場規模推定

- ボトムアップアプローチ

- トップダウンアプローチ

- 市場予測

- 調査の仮定

- 仮定

- 限界

- リスク評価

- 調査データ

- 付録

- 議論ガイド

- カスタマイズオプション

- 関連レポート

- 免責事項

*** 本調査レポートに関するお問い合わせ ***

硬化接着剤とは、化学反応によって硬化し、被着体同士を強力に接合する材料の総称でございます。これは、溶剤の蒸発や感圧性によって接着する一般的な接着剤とは異なり、液体またはペースト状の状態から、重合や架橋といった分子レベルでの化学反応を経て固体へと変化し、非常に強固で耐久性の高い接着層を形成する点が最大の特徴でございます。この硬化プロセスを経ることで、接着剤は優れた機械的強度、耐熱性、耐薬品性、耐候性などを発揮し、過酷な環境下でも安定した性能を維持することが可能となります。

硬化接着剤には、その化学的組成や硬化メカニズムによって多種多様な種類がございます。代表的なものとして、エポキシ接着剤は、主剤と硬化剤を混ぜ合わせる二液混合型や、加熱によって硬化する一液型があり、高い接着強度、優れた耐薬品性、電気絶縁性、寸法安定性を有しております。そのため、構造接着や電子部品の封止など、幅広い用途で利用されております。また、ウレタン接着剤は、空気中の湿気と反応して硬化するタイプが一般的で、柔軟性に富み、衝撃吸収性や振動吸収性に優れているため、異種材料間の接着や、伸縮性が必要な箇所に用いられることが多くございます。

さらに、アクリル接着剤も広く普及しており、紫外線(UV)照射によって瞬時に硬化するUV硬化型、酸素の遮断によって硬化する嫌気性接着剤、そして二液混合型など、多様な硬化メカニズムを持っております。高速硬化が可能であるため、生産性の向上に貢献し、プラスチックや金属など幅広い素材への接着性を示します。シアノアクリレート接着剤、いわゆる瞬間接着剤も硬化接着剤の一種で、空気中の微量の水分と反応して瞬時に硬化し、手軽に強力な接着力を発揮することから、家庭用から工業用まで幅広く利用されております。加えて、シリコーン接着剤は、優れた耐熱性、耐寒性、耐候性、電気絶縁性を持ち、柔軟な接着層を形成するため、シーリング材や電子部品の保護、精密機器の固定などに重宝されております。フェノール樹脂接着剤のように、特に高い耐熱性が求められる用途で使用されるものもございます。

これらの硬化接着剤は、現代社会の様々な産業分野において不可欠な材料となっております。例えば、自動車産業では、車体の軽量化と高剛性化を実現するための構造接着、電子部品の固定、内装材の接着などに用いられ、安全性と燃費向上に貢献しております。電子機器分野では、微細な部品の固定、半導体の封止(ポッティング)、放熱対策、防湿対策などに不可欠であり、製品の小型化、高性能化、信頼性向上を支えております。航空宇宙産業においては、複合材料の接着や軽量化構造の実現に不可欠であり、高い信頼性が求められる環境下での使用が一般的でございます。建築分野では、建材の接着やシーリング、医療機器分野では、生体適合性が求められるデバイスの組み立てなど、その用途は多岐にわたります。

硬化接着剤の性能を最大限に引き出し、安定した接着品質を得るためには、関連する様々な技術も重要でございます。被着材表面の前処理技術はその一つであり、接着力を向上させるためにプライマー塗布、プラズマ処理、コロナ処理、サンドブラストなどが用いられます。また、接着剤を精密かつ均一に塗布するためのディスペンサー技術や、ロボットを用いた自動塗布システムは、生産性の向上と品質の安定化に大きく貢献しております。硬化プロセスを最適化するための紫外線照射装置、加熱炉、誘導加熱装置などの硬化促進装置も不可欠でございます。さらに、接着剤自体の材料科学的な進化も目覚ましく、より高性能なポリマーの開発や、フィラーによる機能付与(導電性、熱伝導性、難燃性など)が進められております。接着後の品質管理においては、非破壊検査技術や接着強度試験などが用いられ、製品の信頼性確保に役立てられております。このように、硬化接着剤は単なる接合材料に留まらず、多くの先端技術と密接に関わりながら、産業の発展を支え続けている重要な素材でございます。