硬化剤市場 規模・シェア分析 – 成長トレンドと予測 (2025-2030年)

硬化剤市場レポートは、業界を種類(エポキシ、ポリウレタン、ゴム、アクリル、その他)、用途(塗料・コーティング、建築・建設、接着剤・シーラント、複合材料、電気・電子、その他)、および地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)で分類しています。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

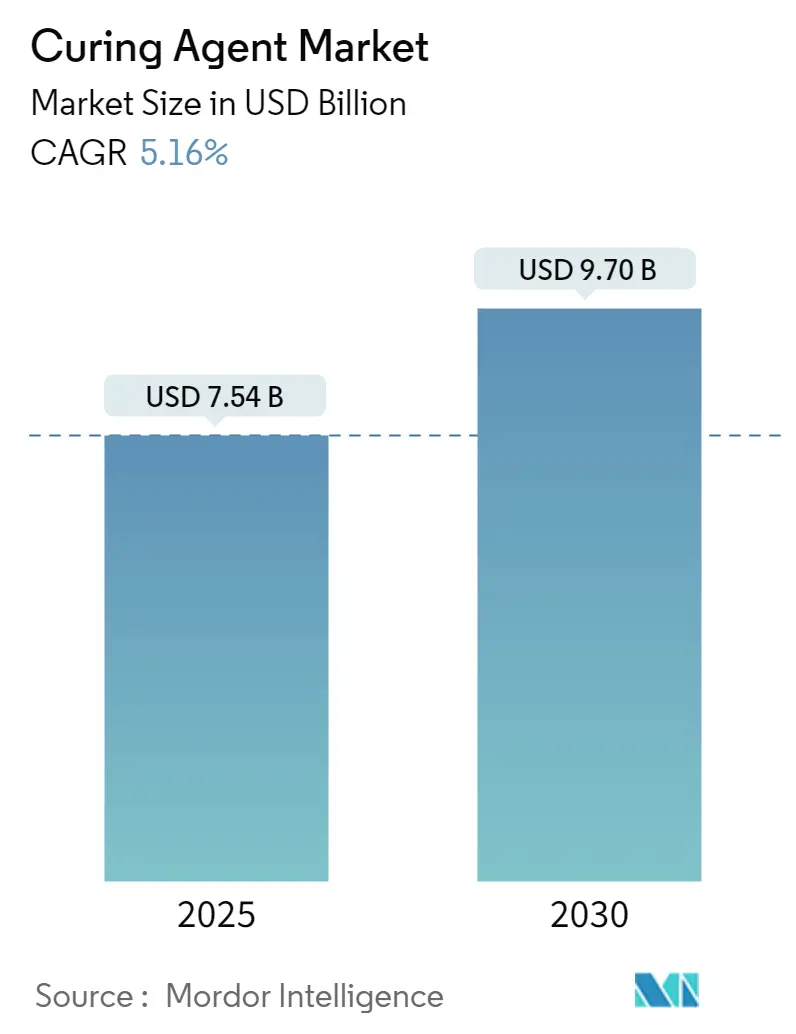

硬化剤市場は、2025年から2030年にかけて堅調な成長が見込まれており、建設支出の増加、風力エネルギーの拡大、バイオベース化学への移行が需要を牽引しています。Mordor Intelligenceの調査によると、硬化剤市場は2025年に75.4億米ドルに達し、2030年には97億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は5.16%です。本レポートは、硬化剤市場をタイプ別(エポキシ、ポリウレタン、ゴム、アクリル、その他)、用途別(塗料・コーティング、建築・建設、接着剤・シーラント、複合材料、電気・電子、その他)、および地域別(アジア太平洋、北米、欧州、南米、中東・アフリカ)に分類し、その成長トレンドと予測を詳細に分析しています。

2024年において、タイプ別ではエポキシ硬化剤が市場シェアの43.24%を占め、2030年までに6.40%のCAGRで拡大すると見込まれています。用途別では、塗料・コーティングが市場規模の34.77%を占め最大でしたが、複合材料は2030年まで6.22%と最も高いCAGRで成長すると予測されています。地域別では、アジア太平洋地域が2024年に市場収益の45.22%を占め、2030年まで6.65%の地域CAGRで成長し、最大の市場であり、かつ最も急速に成長する市場となる見込みです。市場集中度は中程度と評価されています。

市場の推進要因

硬化剤市場の成長を牽引する主要な要因は多岐にわたります。

第一に、塗料・コーティング分野からの需要急増が挙げられます。低VOC(揮発性有機化合物)および水性コーティングは、建築用および保護層の調達仕様において主流となっており、排出規制を遵守しつつ、硬度、UV耐性、耐食性を提供する硬化剤が求められています。Westlake CorporationのEPIKURE 6874-WZ-50のような新しい水性ポリアミド化学は、塩水噴霧性能を維持しながら分散安定性を簡素化しています。インフラ改修は防食プライマーの需要を増加させ、IoT対応の表面診断は改修サイクルを加速させています。また、持続可能性に対する消費者の意識の高まりは、樹脂メーカーに機械的性能を維持しつつバイオベースの硬化剤を活用するよう促しており、これらの要因が世界的な硬化剤市場の需要を押し上げています。

第二に、建設・建築複合材料を牽引するインフラブームが市場を活性化させています。アジア太平洋地域における政府主導のメガプロジェクトでは、橋梁のデッキ、ファサード、鉄筋に繊維強化ポリマー(FRP)が好まれています。これは、FRPが設置作業を削減し、腐食コストを軽減するためです。米国では、超党派のインフラ資金が複合材料製桁の交換に対する助成金を提供し、高湿度下での硬化スケジュールに最適化された反応性アミンシステムの受注を増加させています。インドの2025年までに3000億米ドルの化学品生産を目指す動きは、特殊アミンや促進剤の国内供給を強化し、地域の自給自足を後押ししています。急速な都市化も構造用接着剤の消費を維持し、硬化剤市場をさらに押し上げています。

第三に、風力エネルギーブレード生産の急速な拡大が硬化剤の需要を押し上げています。世界の陸上および洋上風力発電容量の増加に伴い、ブレードの長さは100メートルを超え、ポットライフを延長しつつ、タクトタイム目標に間に合う速さでグリーン強度を発現する硬化剤が必要とされています。Huntsmanのポリエーテルアミンは、120メートル級の金型に対して90分間の室温注入サイクルを可能にし、製造のボトルネックを短縮しています。Dowのポリウレタン-炭素繊維スパーキャップシステムは、数分で90%以上の変換を達成し、弾性率を高めることで、硬化剤市場におけるプレミアムなニッチを示しています。デジタルツインは発熱プロファイルを最適化し、ブレードメーカーがスクラップや樹脂廃棄物を削減するのに役立っています。風力発電設備の導入が加速するにつれて、タービンメーカーは長期供給契約を締結し、硬化剤サプライヤーにとって数年間の販売量予測を安定させています。

第四に、3Dプリンティング樹脂を可能にする超高速硬化剤の進化も注目されます。アディティブマニュファクチャリング(積層造形)は、高い印刷スループットと微細な解像度を維持するために、スナップキュア型の光開始剤を必要とします。Lawrence Livermore National Laboratoryは、センチメートル厚のエポキシ複合材料を数秒で硬化させるマイクロ波体積AMを検証し、航空宇宙工具の生産性を向上させました。酸化チタン量子ドット触媒は、屋外で安定した光重合性樹脂の利用可能なスペクトルを広げています。再生可能なリポ酸ベースのシステムは、クローズドループのリサイクル可能性を可能にし、硬化剤市場における持続可能性のチェックポイントに対応しています。これらの超高速ソリューションは、樹脂ベンダーのマージンを拡大し、プロトタイピングサイクルを短縮することで、特殊硬化剤の市場牽引力を高めています。

最後に、環境規制の強化と持続可能性への意識の高まりから、カシューナッツ殻液(CNSL)やリグニンといったバイオベースの硬化化学へのシフトが進んでいます。これは、石油由来の原材料への依存を減らし、より環境に優しい製品への需要に応えるものです。

市場の抑制要因

一方で、硬化剤市場にはいくつかの抑制要因も存在します。

第一に、アミンおよび酸無水物に対するVOCおよびREACH規制の厳格化が挙げられます。欧州の2025年REACH改正は、PFAS(パーフルオロアルキル化合物)規制を拡大し、排出閾値を引き下げており、配合メーカーはより安全な促進剤を用いてエポキシおよびポリウレタンシステムを再設計することを余儀なくされています。ジイソシアネートに関する訓練義務は間接的なコストを増加させ、2025年1月のSVHC(高懸念物質)更新はアミン誘導体の文書化を厳格化しています。米国のEPAによるNMP(N-メチル-2-ピロリドン)に関する同様の動きは、コーティング輸出業者にとって複雑さを増しています。下流の自動車OEMは、完全な材料開示をスクリーニングするようになり、バイオベースまたは超低臭気代替品への切り替え圧力を高めています。コンプライアンス費用は小規模生産者にとって重荷となりますが、グリーンポートフォリオを持つ統合された大手企業は、硬化剤市場におけるシェアを徐々に統合しています。

第二に、石油由来原材料コストの変動も市場に影響を与えています。2024年の東南アジアにおけるクラッカー停止は、ナフサ価格変動への脆弱性を浮き彫りにし、エチレンジアミンや無水フタル酸のスポット価格に衝撃を与えました。地政学的緊張と運賃上昇は、着地コストの変動性を悪化させ、調達チームに複数年間の指数連動契約を締結するか、デュアルソーシングを開発するよう促しています。一部の多国籍企業は、プロピレン誘導体への垂直統合で対応する一方、他の企業は原油への露出を回避するためにバイオ経路のパイロットプロジェクトを加速させています。この予測不可能性はマージンを圧迫しますが、同時に再生可能な原料におけるイノベーションを加速させ、硬化剤市場における構造変化を促進しています。

第三に、アジアにおける特殊アミンのサプライチェーン集中も、特に北米や欧州の市場にとって潜在的なリスクとなります。地政学的な要因や貿易政策の変更により、供給の安定性やコストに影響が出る可能性があります。

セグメント分析

タイプ別分析では、エポキシシステムが2024年に硬化剤市場で最大の収益を上げ、2030年までの6.40%というCAGRは他の化学品カテゴリーを上回っています。このセグメント内では、脂肪族アミンブレンドが10℃以下の温度での薄膜硬化を可能にし、ポリアミドは海洋プライマーの耐湿性に貢献しています。Huntsman、BASF、Evonikなどの企業は、垂直統合されたアミンチェーンと地域の混合プラントを組み合わせることで、コスト競争力と技術サポートを維持しています。ポリウレタン硬化剤は、柔軟な床材やスプレーフォームにおいて依然として強い地位を占めていますが、イソシアネート規制により、熱で機能が解放されるブロック化されたハイブリッドエポキシ-ポリウレタン経路が奨励されています。シリコーンおよびフェノール硬化剤は、誘電安定性が重要な航空宇宙および高温電子機器において不可欠な存在です。ゴムおよびアクリル配合は、ニッチなシーリング、タイヤ、UV硬化のニーズに対応し、着実ながらも緩やかな成長に貢献しています。

用途別分析では、複合材料が2030年まで6.22%で拡大すると予測されており、その急成長は、風力タービンブレード、電動車両プラットフォーム、軽量都市モビリティ構造の需要急増を反映しています。より長いブレードは、4時間作業可能でありながら60℃で一晩硬化する樹脂システムを必要とし、革新的なアミン付加物の需要を刺激しています。バッテリーポッティング用途には、誘電特性を損なうことなく熱スパイクを放散する、熱伝導性でありながら電気絶縁性のエポキシ樹脂が求められます。同時に、塗料・コーティングは、インフラの維持管理サイクル、海運の脱炭素化、低溶剤建築仕上げに対する普遍的なインセンティブに牽引され、収益面で依然としてトップの座を維持しています。電気・電子用途は、5Gの展開と、充填剤が豊富で低CTE(熱膨張係数)のエポキシ封止材を必要とする高密度半導体パッケージングに支えられて増加しています。3Dプリンティング樹脂は、現在では小さなセグメントですが、デジタルスペアパーツプログラムやオンサイト建設試験により、大幅な量的な成長を遂げています。これらの多様な用途は、景気変動を相殺し、硬化剤市場の需要基盤を広げています。

地域分析

アジア太平洋地域は、量と価値の両方で市場を支配しており、2024年には世界の売上高の45.22%を占め、2030年まで6.65%のCAGRで成長すると予測されています。この地域のサプライチェーンは、垂直統合されたアミン合成、競争力のある労働力、および下流ユーザーへの近接性を特徴としており、地元の生産者に価格設定とリードタイムにおいて柔軟性をもたらしています。中国の「Made-in-China 2025」イニシアチブは、国内生産を汎用エポキシ希釈剤から特殊架橋剤へとアップグレードし、地元のタービンおよび半導体顧客を同時にサポートしています。インドの生産連動型インセンティブ制度は、ポリエーテルアミンおよびフェノールアミン施設への多国籍企業の投資を誘致し、輸入依存度を削減し、南アジアの硬化剤市場を推進しています。

北米は、シェールガス原料と高い風力発電容量の増加から恩恵を受けていますが、より厳格なVOC規制案とPFASの監視により、研究開発費が増加しています。主要な配合メーカーは、差別化を維持し、助成金を確保するために、マスバランスバイオ帰属モデルと循環型ライフサイクルオプションへと移行しています。

欧州は、高騰する電力価格と進化するREACH閾値に直面しており、事業者は高マージンのカスタムソリューションへと移行し、スコープ2排出量を削減するためにグリーン水素を動力源とするプラントを拡大することを余儀なくされています。

競争環境と主要企業

硬化剤市場は中程度の断片化が見られます。BASFは、垂直統合されたイソホロンジアミンから規模の優位性を確保しており、Univarとの間で北米におけるBaxxodurの独占販売契約を正式に締結し、顧客リーチを拡大しています。小規模なイノベーターは、カルダノール精製やリグニンアミン化を拡大し、タービンOEMやEVスタートアップと提携して性能を検証しています。主要企業には、Evonik Industries, AG、BASF、Hexion Inc.、Huntsman International LLC、Mitsubishi Chemical Corporationなどが挙げられます。

最近の業界動向

最近の業界動向として、Evonik Industries, AGは2024年11月に南京で特殊アミンの拡張工事に着手し、アジア市場での供給能力を強化しています。また、Hexion Inc.は、持続可能なエポキシ硬化剤の開発に注力しており、バイオベース原料の使用を拡大しています。Huntsman International LLCは、再生可能エネルギー分野での用途拡大を目指し、風力タービンブレード向けの高性能複合材料ソリューションを強化しています。三菱ケミカル株式会社は、EVバッテリーパック向けの軽量かつ高耐久性の硬化剤ソリューションを開発し、自動車産業の電動化トレンドに対応しています。これらの動向は、市場の成長と技術革新を促進しています。

本レポートは、塗料・コーティング、建設、接着剤・シーラント、複合材料、電気・電子などの分野で使用される化学硬化剤(アミン、ポリアミド、無水物、ポリウレタン、ゴム、アクリル、特定のバイオベース化学品など)の世界市場を対象としています。新規の商業用硬化剤(バルクまたは配合ブレンド)の販売額に焦点を当てており、リサイクル品や反応性のない促進剤・希釈剤は対象外としています。

硬化剤市場は、2025年に75.4億米ドル規模に達し、2030年までに97億米ドルに成長すると予測されています。タイプ別ではエポキシ硬化剤が2024年に43.24%の市場シェアを占め、2030年まで年平均成長率6.40%で成長し、最大のシェアを維持すると見込まれています。用途別では、複合材料分野、特に風力タービンブレードや軽量自動車部品が、2030年まで年平均成長率6.22%で最も速い成長を遂げると予測されています。地域別では、アジア太平洋地域が世界の収益の45.22%を占める主要な市場です。これは、統合されたサプライチェーン、低い生産コスト、建設および風力エネルギー分野の拡大が要因となっています。

市場の成長を牽引する主な要因としては、塗料・コーティングからの需要急増、インフラブームによる建築・建設用複合材料の需要増加、風力タービンブレード生産の急速な拡大が挙げられます。また、バイオベースのカシューナッツ殻液(CNSL)やリグニン硬化化学への移行、3Dプリンティング樹脂を可能にする超高速硬化剤の開発も重要な推進力となっています。

一方で、市場の成長を抑制する要因としては、アミン類および無水物に対するVOC(揮発性有機化合物)およびREACH規制の厳格化、石油由来の原材料コストの変動性、アジア太平洋地域における特殊アミンのサプライチェーン集中が挙げられます。

規制の影響として、VOCおよびREACH規制の強化は、メーカーをバイオベース、低臭気、PFASフリー、低ハザードの化学品へとシフトさせ、製品開発の方向性を再形成しています。環境に優しい低VOCまたは非VOC硬化剤の開発は、将来の市場機会として注目されています。

本レポートの調査手法は、一次調査(生産者、流通業者、配合業者、加工業者へのインタビュー)と二次調査(公的データ、業界団体資料、特許情報、企業開示情報など)を組み合わせています。市場規模の算出と予測は、トップダウンアプローチとボトムアップチェックを併用し、地域ごとのインフラ投資、風力タービン設置数、コーティング生産指数、平均配合率、ASPの進展などの主要変数を考慮して行われています。Mordor Intelligenceの市場予測は、広範な反応性硬化剤を対象とし、毎年データを更新し、エンドユーザーへのインタビューを通じて検証を行うことで、他の調査機関と比較して高い信頼性を確保しています。地域ごとの価格差やバイオベース製品のプレミアム、四半期ごとの為替変動も考慮に入れています。

競争環境については、市場集中度、M&Aや提携などの戦略的動向、主要企業の市場シェア分析、およびAlfa Chemicals、Atul Ltd.、BASF、Cardolite Corporation、DIC Corporation、Evonik Industries, AG、Hexion Inc.、Huntsman International LLC、Incorez Ltd.、Kukdo Chemical Co.、Mitsubishi Chemical Corporation、Olin Corporation、Palmer International、Supreme Polytech Pvt Ltd.、Wanhua Chemical Groupなどの主要企業のプロファイルが含まれています。

1. はじめに

- 1.1 調査の前提条件

- 1.2 調査の範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 塗料およびコーティングからの需要急増

- 4.2.2 インフラブームが建築・建設複合材料を牽引

- 4.2.3 風力エネルギーブレード生産の急速な拡大

- 4.2.4 バイオベースのカシューナッツ殻液(CNSL)およびリグニン硬化化学への移行

- 4.2.5 3Dプリンティング樹脂を可能にする超高速硬化剤

-

4.3 市場の阻害要因

- 4.3.1 アミンおよび無水物に対する厳しいVOCおよびREACH規制

- 4.3.2 石油由来の原材料コストの変動

- 4.3.3 アジア太平洋地域における特殊アミンのサプライチェーン集中

- 4.4 バリューチェーン分析

-

4.5 ポーターのファイブフォース

- 4.5.1 供給者の交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争の程度

5. 市場規模と成長予測(金額)

-

5.1 種類別

- 5.1.1 エポキシ

- 5.1.2 ポリウレタン

- 5.1.3 ゴム

- 5.1.4 アクリル

- 5.1.5 その他の種類(シリコーン、フェノールなど)

-

5.2 用途別

- 5.2.1 塗料およびコーティング

- 5.2.2 建築および建設

- 5.2.3 接着剤およびシーラント

- 5.2.4 複合材料(風力、海洋、スポーツ)

- 5.2.5 電気・電子機器(ポッティング、PCB、EVバッテリー)

- 5.2.6 その他の用途(3Dプリンティング、フローリングなど)

-

5.3 地域別

- 5.3.1 アジア太平洋

- 5.3.1.1 中国

- 5.3.1.2 インド

- 5.3.1.3 日本

- 5.3.1.4 韓国

- 5.3.1.5 その他のアジア太平洋地域

- 5.3.2 北米

- 5.3.2.1 米国

- 5.3.2.2 カナダ

- 5.3.2.3 メキシコ

- 5.3.3 ヨーロッパ

- 5.3.3.1 ドイツ

- 5.3.3.2 イギリス

- 5.3.3.3 フランス

- 5.3.3.4 イタリア

- 5.3.3.5 その他のヨーロッパ地域

- 5.3.4 南米

- 5.3.4.1 ブラジル

- 5.3.4.2 アルゼンチン

- 5.3.4.3 その他の南米地域

- 5.3.5 中東およびアフリカ

- 5.3.5.1 サウジアラビア

- 5.3.5.2 南アフリカ

- 5.3.5.3 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き(合併・買収、合弁事業、提携)

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 アルファケミカルズ

- 6.4.2 アトゥル株式会社

- 6.4.3 BASF

- 6.4.4 カルドライド・コーポレーション

- 6.4.5 DIC株式会社

- 6.4.6 エボニック・インダストリーズAG

- 6.4.7 ヘキシオン・インク

- 6.4.8 ハンツマン・インターナショナルLLC

- 6.4.9 インコレス株式会社

- 6.4.10 ククドケミカル株式会社

- 6.4.11 三菱ケミカル株式会社

- 6.4.12 オリン・コーポレーション

- 6.4.13 パルマー・インターナショナル

- 6.4.14 スプリーム・ポリテック・プライベート・リミテッド

- 6.4.15 万華化学グループ

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

硬化剤とは、特定の材料、特に樹脂を化学反応によって固化させ、その物性を飛躍的に向上させるために添加される物質でございます。単独では液状あるいは軟質な状態にある主剤に対し、硬化剤が作用することで、分子間に強固な三次元網目構造(架橋構造)を形成させ、固体へと変化させます。この一連のプロセスを「硬化」と呼び、硬化剤はその反応を効率的に、かつ望ましい形で完結させる極めて重要な役割を担っております。硬化によって、材料は強度、耐熱性、耐薬品性、耐久性、電気絶縁性など、多岐にわたる優れた特性を獲得いたします。

硬化剤はその反応機構や対象となる樹脂の種類によって多岐にわたります。反応機構による分類では、まず「付加反応型」がございます。これはエポキシ樹脂の硬化に用いられるアミン系、酸無水物系、メルカプタン系などが代表的で、主剤と硬化剤が直接結合し、水などの副生成物を排出しないのが特徴です。次に「重合反応型」は、不飽和ポリエステル樹脂の硬化に用いられる有機過酸化物と促進剤の組み合わせが典型で、ラジカル重合を開始させることで硬化を促します。また、「縮合反応型」はフェノール樹脂の硬化に用いられるヘキサミンなどが該当し、硬化の過程で水などの副生成物を伴います。さらに、「触媒型」はシリコーン樹脂の硬化に用いられる白金触媒のように、反応を促進するものの、自身は消費されないタイプもございます。対象樹脂による分類では、エポキシ樹脂用、ウレタン樹脂用(イソシアネート系)、不飽和ポリエステル樹脂用、アクリル樹脂用、シリコーン樹脂用、フェノール樹脂用など、それぞれの樹脂の特性に合わせた専用の硬化剤が存在します。また、その形態も液状、粉末状、ペースト状と様々であり、特定の条件下で初めて反応を開始する「潜在性硬化剤」も、ワンパック化や長期保存性の観点から広く利用されております。

硬化剤の用途は非常に広範でございます。まず、強力な接着力を発揮する「接着剤」として、自動車、航空機、建築、電子部品など、多岐にわたる産業分野で不可欠な存在です。次に、「塗料・コーティング材」としては、自動車や船舶の塗装、建築物の保護、防錆、美観向上に用いられ、耐候性、耐薬品性、耐摩耗性といった保護機能を付与します。また、航空宇宙産業や風力発電ブレード、スポーツ用品などに用いられる「複合材料」(FRP、CFRPなど)の製造においても、軽量かつ高強度な材料を実現するために硬化剤が不可欠です。電気・電子部品分野では、半導体封止材、プリント基板、絶縁材料として、耐熱性、絶縁性、信頼性の向上に貢献しております。さらに、土木・建築分野では、コンクリート補修材、床材、防水材、シーリング材などに使用され、構造物の耐久性、耐水性、耐薬品性を高めます。印刷インクの定着性や耐擦傷性を向上させるためにも用いられ、歯科材料においても義歯や充填材などに活用されております。

硬化剤に関連する技術は多岐にわたります。硬化剤が反応する主剤となるエポキシ樹脂、ウレタン樹脂、アクリル樹脂などの「樹脂化学」は基盤となる技術です。硬化剤が引き起こす三次元網目構造形成のメカニズムを解明する「架橋技術」は、物性制御の鍵となります。硬化反応を効率的に進行させるための「触媒技術」の開発も重要です。また、硬化剤と併用される可塑剤、充填剤、顔料、難燃剤などの各種「添加剤技術」との相互作用も、最終製品の性能を左右します。硬化前の粘度、硬化中の流動性、硬化後の物性を精密に制御する「レオロジー制御」も欠かせません。加熱、UV照射、マイクロ波などを用いて硬化時間を短縮し、生産性を向上させる「硬化促進技術」も進化を続けております。さらに、DSC(示差走査熱量測定)、TGA(熱重量分析)、FTIR(フーリエ変換赤外分光光度計)、DMA(動的粘弾性測定)などの高度な「分析評価技術」は、硬化反応のメカニズム解明や硬化物の物性評価に不可欠です。

硬化剤の市場背景は、グローバルな産業の発展と密接に結びついております。自動車の軽量化ニーズに伴う複合材料の需要増加、電子部品の高性能化・小型化、建築・インフラの長寿命化への要求、そして環境規制の強化(VOC低減、水性化など)が市場成長の主要な牽引役となっております。DIC、三菱ケミカル、旭化成、BASF、Huntsman、Evonikといった大手化学メーカーが、研究開発と生産を主導しております。現在のトレンドとしては、環境対応型製品の開発が加速しており、VOC(揮発性有機化合物)排出量の少ない水性硬化剤やノンソルベント硬化剤、さらにはバイオマス由来の硬化剤へのシフトが進んでおります。また、高耐熱性、高強度、高靭性、速硬化性、低温硬化性など、特定の用途に特化した高機能硬化剤の需要が増加しており、潜在性硬化剤によるワンパック化や長期保存性の向上も重要な開発テーマです。一方で、原材料価格の変動、環境規制への対応コスト、高性能化とコストのバランス、サプライチェーンの安定性といった課題も存在しております。

将来展望として、硬化剤はさらなる進化を遂げることが期待されております。環境配慮型製品の開発は今後も加速し、バイオマス由来硬化剤の普及、リサイクル可能な硬化システムの構築、低環境負荷プロセスへの移行が重要な方向性となるでしょう。5G通信、EV(電気自動車)、航空宇宙、再生可能エネルギーといった先端分野からの要求に応えるため、さらに高度な物性を持つ硬化剤、例えば極限環境下での耐久性や特定の機能を持つ硬化剤の開発が進められます。また、AIやマテリアルズインフォマティクス(MI)といったデジタル技術との融合により、硬化剤の設計・開発プロセスが効率化され、最適な配合設計や物性予測が可能になることで、開発期間の短縮とコスト削減が実現されると見込まれます。新たな用途開拓も期待されており、3Dプリンティング用材料、医療・ヘルスケア分野における生体適合性材料、フレキシブルエレクトロニクスなど、これまで硬化剤が活用されてこなかった分野での応用が拡大する可能性を秘めております。最終的には、製品ライフサイクル全体での環境負荷低減と資源循環型社会への貢献が、硬化剤開発の重要な使命となることでしょう。