受託抗体市場 規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

カスタム抗体市場レポートは、抗体タイプ(モノクローナル抗体、ポリクローナル抗体など)、サービス(抗体開発、抗体生産・精製など)、用途(腫瘍学、感染症、神経学など)、エンドユーザー(製薬・バイオテクノロジー企業など)、および地域(北米、ヨーロッパなど)によってセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

カスタム抗体市場の概要

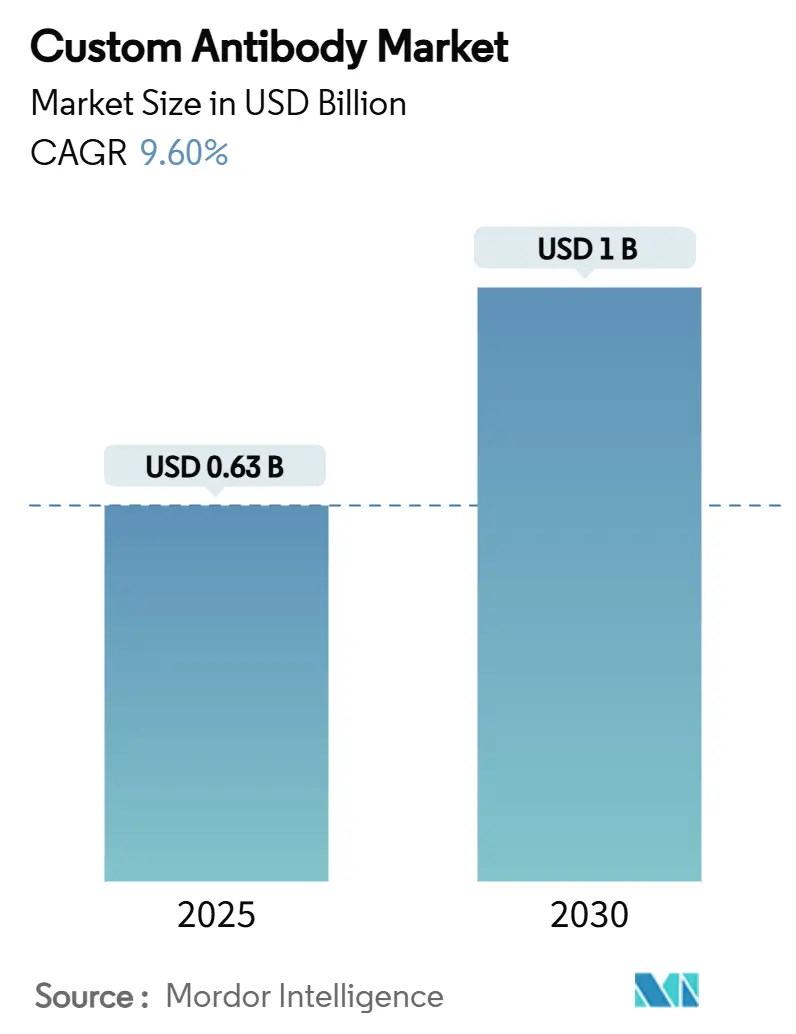

カスタム抗体市場は、2025年に0.63億米ドル、2030年には1.00億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は9.60%です。精密医療への継続的な投資、抗体薬物複合体(ADC)の急速な進展、AI支援型創薬プラットフォームの導入が、標的特異性の向上、開発サイクルの短縮、研究開発コストの削減を通じて市場を拡大しています。地域別では、北米が強力な製薬研究開発予算と規制支援により最大の市場を占めていますが、アジア太平洋地域はADCパイプラインと組換え生産能力の拡大により、最も速い成長を遂げています。市場の集中度は中程度です。

主要なレポートのポイント

* 抗体タイプ別: モノクローナル抗体が2024年に47.51%の収益シェアを占め、組換え抗体は2030年までに13.65%のCAGRで最も速く成長すると予測されています。

* サービス別: 抗体開発サービスが2024年に36.53%の市場シェアを占め、断片化および標識サービスは2030年までに14.85%のCAGRで成長すると見込まれています。

* 用途別: 腫瘍学が2024年に31.62%の市場規模を占め、幹細胞応用は2030年までに13.85%のCAGRで進展しています。

* エンドユーザー別: 製薬・バイオテクノロジー企業が2024年に57.15%の市場シェアを占め、受託研究機関(CRO)は2030年までに12.35%のCAGRで拡大すると予測されています。

* 地域別: 北米が2024年に40.25%の収益シェアで市場を支配し、アジア太平洋地域は2030年までに11.45%のCAGRで最も速い地域成長を記録しています。

世界のカスタム抗体市場のトレンドと洞察

市場を牽引する要因

1. 高特異性抗体試薬に対する個別化医療の推進:

精密医療の進展に伴い、密接に関連するタンパク質アイソフォームを識別できる抗体が求められています。ヒトプロテオームの解明が進み、新たな標的が発見される中で、微妙な立体構造を区別するツールが不可欠です。BioAtlaのCABポートフォリオに代表される、疾患微小環境でのみ活性化するバイオ医薬品がその方向性を示しています。HelixFold-MultimerのようなAIエンジンは、抗原-抗体界面をほぼ原子レベルの精度で予測し、ウェットラボでの検証回数を削減しています。これらの進歩は設計サイクルを短縮し、特注試薬の需要を促進し、患者特異的なターゲティングを要求する臨床プログラムを支援しています。

2. 抗体薬物複合体(ADC)パイプラインの成長:

ADCプログラムは、標的送達と強力なペイロードを組み合わせることで、従来の化学療法と比較して治療指数を向上させています。Enhertuの商業的成功は、競合するパイプラインの拡大を促しています。効果的なADCの開発には、最適化された内在化動態とエピトープ選択を持つ抗体が必要であり、カスタム創薬および親和性成熟プロジェクトに対する持続的な需要を生み出しています。三特異性抗体やナノボディベースのADCといった次世代コンセプトは、構造の複雑性を増し、ヒト化または完全組換え足場への需要を高めています。アジア太平洋地域の企業は現在、世界のADC治験の60%を占めており、この地域の勢いとアウトソーシングの機会を強調しています。

3. ファージ/酵母ディスプレイプラットフォームの自動化:

完全にロボット化されたディスプレイワークフローは、10^11を超えるバリアントライブラリを複数の抗原に対して並行してスクリーニングします。OmniAbのxPlorationのようなプラットフォームは、機械学習フィードバックをリアルタイムで統合し、ヒット率を3倍にし、創薬期間を数ヶ月から数週間に短縮しています。新たに導入された哺乳類ディスプレイシステムは、翻訳後修飾の制約を克服し、機能スクリーニングの忠実度を向上させています。自動化されたプラットフォームは人件費を削減し、小規模なバイオテクノロジー企業が創薬プロジェクトで競争することを可能にしています。

4. マルチオミクス統合による新規エピトープ標的の創出:

ゲノミクス、プロテオミクス、イムノミクスといった複数のオミクスデータストリームの統合により、単一オミクスアプローチでは見えなかった疾患特異的なスプライスバリアント、ネオエピトープ、翻訳後修飾が特定されています。シングルセルシーケンシングは現在、天然抗体レパートリーをマッピングし、ヒト免疫で実証されたモチーフに向けて合成ライブラリ設計を導いています。マルチオミクスデータで訓練された機械学習モデルは、生体組織内のエピトープアクセス可能性を予測し、開発者が健康な細胞を避ける抗体を設計することを可能にしています。

市場を抑制する要因

1. 複雑な抗原に対する高コストと長いリードタイム:

膜タンパク質のような困難な標的に対する抗体生成は、哺乳類システムや複数回のスクリーニングが必要となるため、開発期間が18ヶ月に及び、予算が50万米ドルを超えることがあります。高度に糖鎖修飾された抗原の成功率は30%を下回ることもあり、開発者はコストをさらに膨らませる並行キャンペーンを依頼せざるを得ません。AI駆動型設計は初期ライブラリサイズを縮小していますが、広範なウェットラボ検証が依然として必要であり、短期的な純粋なコスト削減は限定的です。

2. 動物福祉法制に対する監視の強化:

世界の規制当局は、3R原則(Replacement, Reduction, Refinement)の下で要件を厳格化しています。米国FDAは2025年にモノクローナル抗体の動物実験の段階的廃止を確認し、代替プラットフォームへの転換を示唆しています。欧州は厳格な脊椎動物使用削減を制定し、ブラジルは2024年に化粧品の研究開発における動物使用を禁止しました。オルガンオンチップアッセイや合成ライブラリへの移行には、新たな設備投資と検証データが必要であり、短期的なコストを増加させます。

セグメント分析

* 抗体タイプ別: 組換えフォーマットが採用を加速

モノクローナル抗体は2024年にカスタム抗体市場シェアの47.51%を維持しましたが、組換え抗体は2030年までに13.65%のCAGRで最も高い成長率を記録しています。開発者は、ハイブリドーマの変動性を排除し、Fc領域や二重特異性ドメインの精密なエンジニアリングを可能にするため、組換え足場を好みます。迅速にプログラム可能なフォーマットへの嗜好の高まりが、組換えキャンペーンへの追加支出を促し、市場を拡大しています。AI支援によるde novo設計は、2週間以内に高親和性結合剤を設計できる能力を持ち、合成由来抗体の経済的根拠を強化しています。

* サービス別: 断片化と標識が最も速く拡大

エンドツーエンドの抗体開発サービスは2024年の収益の36.53%を占め、顧客が免疫化、選択、エンジニアリングを単一の品質システム内で管理する統合パートナーを好む傾向を反映しています。しかし、断片化および標識サービスは、2030年までに14.85%のCAGRで上昇すると予測されています。これは、優れた組織浸透性のため、より小さな抗体断片がイメージング、診断キット、ADCペイロードとして好まれるようになったためです。プラットフォームプロバイダーは、ヒト化、親和性成熟、開発可能性評価もバンドルしており、顧客が製造可能性のリスクを早期に解決できるようにしています。

* 用途別: 幹細胞プログラムが勢いを増す

腫瘍学は2024年にカスタム抗体市場規模の31.62%を占める主要な用途であり続けましたが、幹細胞応用は13.85%のCAGRで最も速く成長しています。化学療法なしでコンディショニングを可能にするブリキリマブのような画期的な進歩は、抗体が再生医療における重要なツールであることを検証し、新たな需要を生み出しています。感染症プロジェクトは戦略的な重要性を維持し、神経学応用は血液脳関門を通過する能力の向上に焦点を当てた研究開発の増加により、成長が見込まれています。

* エンドユーザー別: 製薬会社が市場を牽引

製薬会社は2024年にカスタム抗体市場の48.75%を占め、主要なエンドユーザーであり続けました。これは、新薬開発における抗体の重要性が高まっていることと、研究開発への多額の投資を反映しています。バイオテクノロジー企業は、革新的な治療法と診断法の開発を推進し、市場の成長に大きく貢献しています。学術研究機関は、基礎研究と初期段階の発見において重要な役割を果たしており、カスタム抗体に対する安定した需要を生み出しています。

* 地域別: 北米が優位を維持

北米は2024年にカスタム抗体市場の39.25%を占め、引き続き最大の地域市場でした。これは、確立されたバイオ医薬品産業、強力な研究開発インフラ、および主要な市場プレーヤーの存在に起因しています。欧州は、政府の支援と研究資金の増加により、堅調な成長を示しています。アジア太平洋地域は、中国、インド、日本などの国々でバイオテクノロジーと製薬産業が急速に拡大しているため、最も速いCAGRで成長すると予測されています。この地域の成長は、医療費の増加、慢性疾患の有病率の上昇、および研究開発活動への投資の増加によってさらに促進されています。

競争環境

カスタム抗体市場は、少数の大手企業と多数の中小企業が存在する、適度に統合された市場です。主要な市場プレーヤーは、市場シェアを拡大するために、製品の革新、戦略的提携、合併・買収に注力しています。例えば、Abcamは、カスタム抗体サービスを強化するために、様々な企業を買収してきました。また、Sino BiologicalやGenScriptなどの企業は、幅広いカスタム抗体サービスを提供することで、市場での地位を確立しています。市場の競争は、技術の進歩と新しいプレーヤーの参入により、今後数年間で激化すると予想されます。

主要な市場プレーヤー

* Abcam plc

* Bio-Rad Laboratories, Inc.

* Cell Signaling Technology, Inc.

* GenScript Biotech Corporation

* Merck KGaA

* PerkinElmer Inc.

* Proteintech Group, Inc.

* Rockland Immunochemicals, Inc.

* Sino Biological Inc.

* Thermo Fisher Scientific Inc.

市場の機会と課題

機会:

* 個別化医療の台頭: 個別化医療への移行は、特定の患者集団を標的とするカスタム抗体の需要を促進しています。

* バイオシミラー市場の成長: バイオシミラーの開発は、参照抗体との比較研究のためのカスタム抗体の需要を生み出しています。

* 新興国市場の拡大: アジア太平洋地域やラテンアメリカなどの新興国市場は、医療インフラの改善と研究開発投資の増加により、大きな成長機会を提供しています。

* AIと機械学習の統合: 抗体設計と最適化におけるAIと機械学習の活用は、開発プロセスを加速し、成功率を向上させる可能性があります。

課題:

* 高コスト: カスタム抗体の開発と製造は高コストであり、特に中小企業や学術研究機関にとっては参入障壁となる可能性があります。

* 厳格な規制要件: 治療用抗体の開発には、厳格な規制要件と長い承認プロセスが伴い、市場投入までの時間を延長します。

* 技術的な複雑さ: 抗体設計、生産、精製における技術的な複雑さは、専門知識と高度な設備を必要とします。

* 再現性の問題: 特に初期段階の研究において、カスタム抗体のバッチ間での再現性を確保することは課題となる場合があります。

結論

カスタム抗体市場は、バイオ医薬品研究開発の継続的な進歩、個別化医療への需要の増加、および新興国市場の拡大によって、今後数年間で大幅な成長を遂げると予想されます。技術的な課題と高コストは依然として存在しますが、AIと機械学習の統合、および効率的な生産技術の開発は、これらの課題を克服し、市場の成長をさらに促進する可能性があります。主要な市場プレーヤーは、革新的な製品とサービスを提供し、戦略的提携を通じて市場での地位を強化することで、この成長する市場の機会を活用しようとしています。

本レポートは、特定の研究、診断、治療用途向けに特別に設計・生産されるカスタム抗体市場に関する包括的な分析を提供しています。カスタム抗体は、独自の標的抗原やエピトープに結合するよう調整されることで、その意図された用途に対して高い特異性と有効性を提供します。この市場は、抗体タイプ、サービス、アプリケーション、エンドユーザー、そして地域という多角的な視点から詳細にセグメント化されており、世界の主要17カ国における市場規模とトレンドを網羅しています。

市場の状況に関する分析では、まず市場の推進要因が複数挙げられています。具体的には、高特異性抗体試薬への需要を高める個別化医療の推進、マルチオミクス統合による新たなエピトープ標的の創出、抗体薬物複合体(ADC)パイプラインの着実な成長、ファージ/酵母ディスプレイプラットフォームの自動化の進展、学術機関におけるコア施設のアウトソーシングの増加、そして新興市場における合成ライブラリへのベンチャー資金投入の活発化が、市場拡大の原動力となっています。

一方で、市場の成長を抑制する要因も存在します。複雑な抗原の開発に伴う高コストと長いリードタイム、カスタムプロジェクトにおける知的財産(IP)所有権を巡る紛争、特殊動物や試薬のサプライチェーンにおける不安定性、そして動物福祉法制に対する社会的な監視の強化が、市場の課題として認識されています。

さらに、本レポートでは技術的展望についても言及しており、市場の将来的な方向性を示唆しています。また、ポーターのファイブフォース分析を通じて、新規参入の脅威、買い手とサプライヤーの交渉力、代替品の脅威、そして既存企業間の競争の激しさといった側面から、市場の構造と競争環境が詳細に評価されています。

市場規模と成長予測のセクションでは、カスタム抗体市場が様々な角度から分析されています。抗体タイプ別では、モノクローナル抗体、ポリクローナル抗体、リコンビナント抗体、そして中和抗体や診断抗体を含むその他の抗体が対象です。サービス別では、抗体開発、抗体生産・精製、断片化・標識といった主要なサービスが分析されています。アプリケーション別では、腫瘍学、感染症、神経学、幹細胞研究、免疫学、心血管疾患、希少/遺伝性/筋骨格系疾患、自己免疫疾患など、幅広い分野での利用が評価されています。エンドユーザー別では、製薬・バイオテクノロジー企業、学術・研究機関、受託研究機関(CRO)が主要な顧客層として特定されています。地理的分析では、北米、欧州、アジア太平洋、中東・アフリカ、南米といった主要地域に加え、米国、日本、中国、ドイツ、英国など17カ国の詳細な市場動向が提供されています。

競争環境の分析では、市場の集中度や主要企業の市場シェアが明らかにされています。Abcam plc、Thermo Fisher Scientific Inc.、Danaher Corporation(Cytiva, Molecular Devices)、Merck KGaA(Sigma-Aldrich)、GenScript Biotech Corp.、Bio-Rad Laboratories Inc.、Agilent Technologies Inc.、Sino Biological Inc.など、グローバルに事業を展開する主要20社の企業プロファイルが詳細に記述されています。これらのプロファイルには、各社のグローバルおよび市場レベルの概要、主要セグメント、財務情報(入手可能な場合)、戦略的情報、市場ランク/シェア、製品・サービス、および最近の事業展開が含まれており、市場における各社の位置付けと戦略が明確にされています。

市場機会と将来展望のセクションでは、市場における未開拓分野(ホワイトスペース)や未充足ニーズの評価が行われ、今後の成長潜在力と新たなビジネスチャンスが探求されています。

本レポートでは、カスタム抗体市場に関するいくつかの重要な質問に対し、具体的なデータに基づいた回答を提供しています。

まず、世界のカスタム抗体市場規模は、2025年には0.63億米ドルに達し、2030年までには1.00億米ドルに成長すると予測されています。

地域別に見ると、北米が2024年の収益の40.25%を占める最大の市場であり、これは強力な研究開発支出と支援的な規制環境に起因しています。

抗体タイプ別では、リコンビナント抗体が2030年まで年平均成長率(CAGR)13.65%で最も速く成長するセグメントと見込まれています。これは、リコンビナント抗体が提供する高い再現性と、特定の機能を持つよう設計できる特性が評価されているためです。

受託研究機関(CRO)は、製薬企業が複雑な抗体発見ワークフローを専門パートナーにアウトソーシングする傾向が強まっていることから、年平均成長率12.35%で成長しており、抗体発見プログラムにおいて不可欠な存在となっています。

また、新しい規制動向として、米国食品医薬品局(FDA)がモノクローナル抗体の動物実験を段階的に廃止する方針を打ち出しており、これによりin-vitro(試験管内)および計算プラットフォームの採用がさらに広がるでしょう。

幹細胞アプリケーションにおける抗体需要も注目されており、ブリキリマブのような抗体が化学療法なしでのコンディショニングを可能にすることで、再生医療プログラムを加速させ、このセグメントの成長を大きく後押ししています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

-

4.1 市場の推進要因

- 4.1.1 高度に特異的な抗体試薬に対する個別化医療の推進

- 4.1.2 新規エピトープ標的を生み出すマルチオミクス統合

- 4.1.3 抗体薬物複合体(ADC)パイプラインの成長

- 4.1.4 ファージ/酵母ディスプレイプラットフォームの自動化

- 4.1.5 学術コア施設の外部委託

- 4.1.6 新興市場における合成ライブラリへのベンチャー資金提供

-

4.2 市場の阻害要因

- 4.2.1 複雑な抗原の高コスト&長いリードタイム

- 4.2.2 カスタムプロジェクトにおけるIP所有権紛争

- 4.2.3 特殊動物&試薬のサプライチェーンの変動性

- 4.2.4 動物福祉法制に対する監視の強化

- 4.3 技術的展望

-

4.4 ポーターの5つの力

- 4.4.1 新規参入者の脅威

- 4.4.2 買い手の交渉力

- 4.4.3 供給者の交渉力

- 4.4.4 代替品の脅威

- 4.4.5 競争上の対立

5. 市場規模&成長予測(金額、米ドル)

-

5.1 抗体タイプ別

- 5.1.1 モノクローナル抗体

- 5.1.2 ポリクローナル抗体

- 5.1.3 リコンビナント抗体

- 5.1.4 中和抗体、診断用抗体、その他の抗体

-

5.2 サービス別

- 5.2.1 抗体開発

- 5.2.2 抗体生産および精製

- 5.2.3 フラグメンテーションおよび標識

-

5.3 用途別

- 5.3.1 腫瘍学

- 5.3.2 感染症

- 5.3.3 神経学

- 5.3.4 幹細胞

- 5.3.5 免疫学

- 5.3.6 心血管疾患

- 5.3.7 希少疾患 / 遺伝性疾患 / 筋骨格系疾患

-

5.4 エンドユーザー別

- 5.4.1 製薬・バイオテクノロジー企業

- 5.4.2 学術・研究機関

- 5.4.3 受託研究機関

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他の欧州

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 韓国

- 5.5.3.5 オーストラリア

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東およびアフリカ

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東およびアフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、財務情報(入手可能な場合)、戦略情報、主要企業の市場順位/シェア、製品およびサービス、および最近の動向を含む)

- 6.3.1 Abcam plc

- 6.3.2 Thermo Fisher Scientific Inc.

- 6.3.3 Danaher Corporation (Cytiva, Molecular Devices)

- 6.3.4 Merck KGaA (Sigma-Aldrich)

- 6.3.5 GenScript Biotech Corp.

- 6.3.6 Bio-Rad Laboratories Inc.

- 6.3.7 Agilent Technologies Inc.

- 6.3.8 Sino Biological Inc.

- 6.3.9 Rockland Immunochemicals Inc.

- 6.3.10 Antibody Solutions

- 6.3.11 ProSci Inc.

- 6.3.12 Atlas Antibodies AB

- 6.3.13 RayBiotech Life Sciences

- 6.3.14 PeproTech Inc.

- 6.3.15 Abnova Corp.

- 6.3.16 Creative Diagnostics

- 6.3.17 YenZym Antibodies LLC

- 6.3.18 Labcorp Drug Development

- 6.3.19 Randox Laboratories Ltd.

- 6.3.20 Bioventix plc

7. 市場機会および将来の見通し

*** 本調査レポートに関するお問い合わせ ***

受託抗体とは、研究機関や製薬企業、バイオベンチャーなどが、自社で抗体作製を行う代わりに、専門の受託企業に依頼して抗体を作製してもらうサービス全般を指します。抗体作製には高度な専門知識、特殊な設備、そして多大な時間とコストが必要となるため、これらのリソースを持たない、あるいは効率化を図りたい組織にとって、受託サービスは非常に価値のある選択肢となっています。受託企業は、抗原の設計・作製から、動物免疫、ハイブリドーマ作製、組換え抗体ライブラリー構築、抗体スクリーニング、精製、そして品質評価まで、抗体作製に関わる一連のプロセスを専門的に提供します。これにより、依頼側は研究開発のスピードアップ、コスト削減、そして高品質な抗体の安定的な入手が可能となります。

受託抗体には、その作製方法や特性によっていくつかの主要な種類があります。まず、ポリクローナル抗体は、免疫動物(ウサギ、ヤギ、ニワトリなど)に抗原を免疫し、その血清から精製される抗体です。複数のB細胞クローンが産生するため、抗原上の様々なエピトープ(抗体結合部位)を認識する抗体の混合物となります。作製が比較的容易で迅速であり、感度が高いという特徴から、ELISAやウェスタンブロット、免疫沈降などの一般的な研究用途に広く利用されます。次に、モノクローナル抗体は、単一のB細胞クローンが産生する抗体であり、特定の単一エピトープのみを特異的に認識します。ハイブリドーマ技術(抗体産生B細胞とミエローマ細胞の融合)を用いて作製され、高い特異性と再現性を持つため、診断薬や治療薬、精密な研究ツールとして不可欠です。マウスやラット由来が一般的ですが、ヒト化抗体やキメラ抗体といった、ヒトへの適用を考慮した抗体も作製されます。さらに、組換え抗体は、遺伝子工学的手法を用いて作製される抗体です。ファージディスプレイや酵母ディスプレイなどの技術により、動物免疫を必要とせずに多様な抗体ライブラリーから目的の抗体をスクリーニングできます。抗体フラグメント(Fab、scFvなど)や完全長抗体として作製可能で、安定性、生産性、改変の自由度が高いという利点があり、次世代の抗体医薬品開発において重要な役割を担っています。

受託抗体の用途は非常に多岐にわたります。基礎研究分野では、特定のタンパク質の検出、定量、細胞内局在の解析、タンパク質間相互作用の解明(免疫沈降など)、あるいは細胞機能の制御(中和抗体など)に不可欠なツールとして利用されます。診断薬開発分野では、感染症診断キットやがんマーカー検出キットなど、体外診断用医薬品(IVD)の主要な構成要素として、高感度かつ特異的な抗体が求められます。治療薬開発分野においては、がん治療薬(分子標的薬)や自己免疫疾患治療薬など、抗体医薬品のスクリーニング、最適化、前臨床・臨床開発の各段階で、様々な機能を持つ抗体が開発されます。例えば、がん細胞を特異的に攻撃する抗体や、病原体を中和する抗体などが挙げられます。また、バイオプロセスにおけるタンパク質の精製(アフィニティークロマトグラフィー)にも利用されるなど、バイオテクノロジー産業全体を支える基盤技術の一つとなっています。

受託抗体作製を支える関連技術は多岐にわたり、常に進化を続けています。まず、抗体の品質を決定づける重要なステップである抗原作製技術では、組換えタンパク質発現、合成ペプチド、ハプテン結合など、目的の抗体を得るための最適な抗原設計と作製が行われます。免疫技術では、動物種やアジュバントの選択、免疫プロトコルの最適化により、効率的な抗体産生を促します。モノクローナル抗体作製の中核であるハイブリドーマ技術では、B細胞とミエローマ細胞の融合、限界希釈法やFACSソーティングによるクローニング、そして目的の抗体を産生する細胞株のスクリーニングと安定化が行われます。組換え抗体作製技術では、ファージディスプレイ、酵母ディスプレイ、リボソームディスプレイといった多様なディスプレイ技術に加え、次世代シーケンシングを用いた抗体レパートリー解析により、膨大な抗体候補の中から最適な抗体を効率的に探索します。また、遺伝子クローニング、発現ベクター構築、細胞株作製といった分子生物学的手法も不可欠です。作製された抗体は、抗体精製技術(プロテインA/Gアフィニティー、イオン交換、ゲルろ過など)によって高純度に精製され、最終的に抗体評価技術(ELISA、SPR、BLIによる結合親和性評価、フローサイトメトリー、免疫組織染色による特異性評価、中和活性や細胞毒性などの機能評価)によってその品質と機能が詳細に確認されます。これらの技術の組み合わせと最適化が、高品質な受託抗体作製を可能にしています。

受託抗体市場は、バイオ医薬品市場の拡大、特に抗体医薬品の需要増加を背景に、堅調な成長を続けています。製薬企業やバイオベンチャーの研究開発費が増加する一方で、研究開発のスピードアップとコスト削減が強く求められており、専門的な知識と設備を持つ受託企業へのアウトソーシングが進んでいます。また、個別化医療や精密医療の進展に伴い、特定の疾患や患者群に特化した抗体の需要も高まっています。市場を牽引する主要な要因としては、研究機関における専門知識や設備不足、開発期間短縮のニーズ、そして高品質な抗体を安定的に供給できる受託企業の存在が挙げられます。国内外の専門受託企業や、大手CRO(受託研究開発機関)/CMO(受託製造機関)企業の一部門が主要なプレイヤーとして競争を繰り広げています。一方で、高品質な抗体の安定供給、複雑な抗原(例えば膜タンパク質など)への対応、そして知的財産権の保護といった課題も存在し、これらの解決が市場のさらなる発展には不可欠です。

将来展望として、受託抗体分野はさらなる技術革新と市場拡大が期待されています。技術面では、AI(人工知能)や機械学習を用いた抗体設計、最適化、そしてシングルセル解析と組み合わせた新規抗体探索が注目されています。これにより、より迅速かつ効率的な抗体開発が可能になると考えられます。また、マイクロ流体デバイスなどを活用した迅速な抗体作製プラットフォームの開発や、多重特異性抗体、抗体薬物複合体(ADC)といった次世代抗体フォーマットへの対応も進むでしょう。市場面では、新興国市場での需要増加に加え、個別化医療や再生医療分野での応用拡大が見込まれます。診断薬や研究試薬としての需要も引き続き堅調に推移すると予想されます。しかし、より複雑な抗原に対する抗体作製技術の確立や、ハイスループットスクリーニングのさらなる効率化、グローバルなサプライチェーンの強化といった課題も残されています。これらの課題を克服し、新たな技術を取り入れることで、受託抗体サービスは今後もバイオテクノロジー分野のイノベーションを強力に推進していくことでしょう。