カスタム処置用パック市場:市場規模・シェア分析、成長トレンドと予測 (2025-2030年)

カスタムプロシージャパック市場レポートは、用途(使い捨て、再利用可能)、製品(心臓血管外科パック、美容外科パック、一般外科パック、整形外科パックなど)、エンドユーザー(病院、クリニック、外来手術センター)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)別に分類されます。市場予測は、金額(米ドル)で示されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

カスタムプロシージャパック市場は、手術件数の増加、外来手術センターの普及、病院における供給品の標準化圧力などを背景に、堅調な成長を続けています。スマートパックの革新や拡張現実トレーニングの導入も市場の差別化を促進しています。

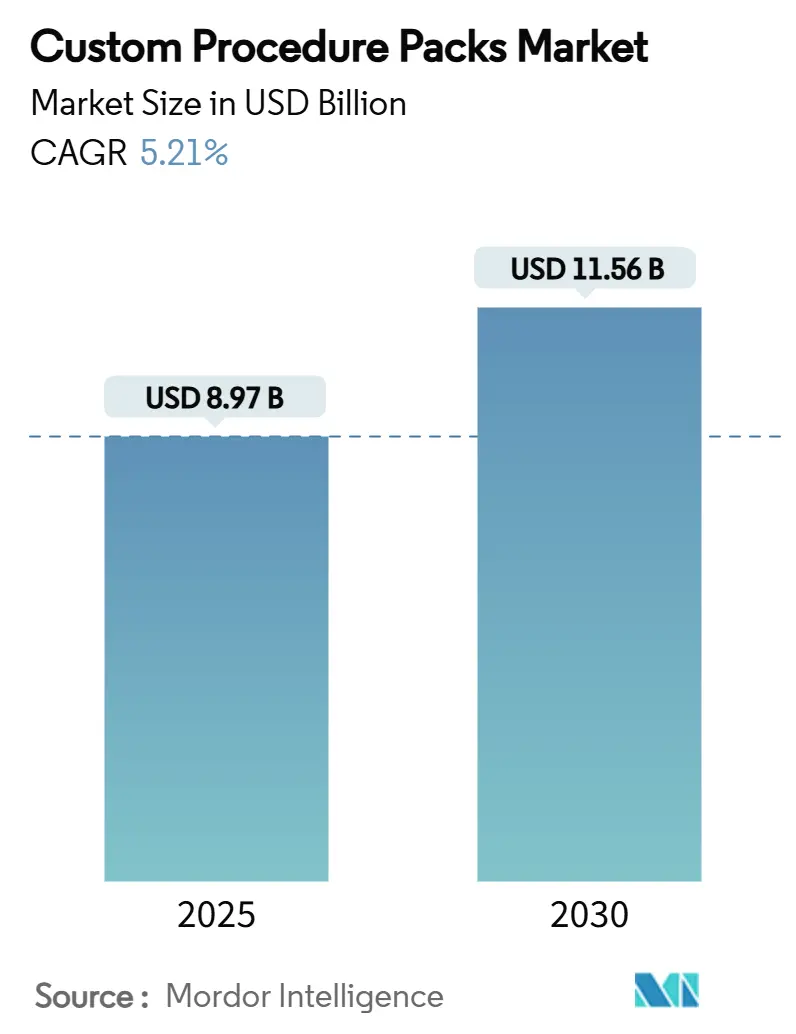

市場規模と成長予測

Mordor Intelligenceの調査によると、世界のカスタムプロシージャパック市場は、2025年に89.7億米ドル、2030年には115.6億米ドルに達すると予測されており、2025年から2030年までの年平均成長率(CAGR)は5.21%です。地域別では、北米が最大の市場であり、アジア太平洋地域が最も急速に成長しています。市場の集中度は中程度です。

主要な市場動向と推進要因

市場の成長を牽引する主な要因は以下の通りです。

1. 手術件数の増加: 高齢化社会の進展に伴い、整形外科、心臓病学、神経外科手術の需要が増加しています。外来手術センター(ASC)での手術件数も2034年までに21%増加し、4,400万件に達すると予測されており、CMS(メディケア・メディケイドサービスセンター)がASCの対象手術リストに276件の新規手術を追加したことも市場拡大を後押ししています。ASCでの手術は入院設定と比較して大幅なコスト削減につながるため、経済的インセンティブも強化されています。

2. 革新的なツールの開発と導入: ジョンソン・エンド・ジョンソンが心臓病デバイスに多額の投資を行うなど、医療技術の革新がキット構成を再調整しています。神経外科分野ではロボットプラットフォームが手術時間を短縮し、対応する滅菌パックの市場を創出しています。拡張現実トレーニングや遠隔指導も手術室のワークフローを変革し、関連するパックの需要を生み出しています。

3. 医療関連感染(HAIs)抑制のための単回使用滅菌用品への移行: 感染予防の重要性が高まる中、再利用可能な器具がもたらすリスクが強調されています。FDAが過酸化水素蒸気を滅菌剤として承認したことや、単回使用キットが再処理エラーを排除し、術後感染治療費を削減できるというコストモデルが、ディスポーザブル製品の魅力を高めています。

4. 病院による手術標準化とコスト削減の推進: 病院は、バリューベースの償還制度の下で利益率の圧迫を軽減するため、購入方法を見直しています。外科医への器具コストに関する教育により、1件あたりのコストが17%削減された事例や、Cardinal HealthのWaveMark分析が手術用品の廃棄が手術費用の50%を超える可能性があることを示しているように、標準化されたパックは病院が臨床的および財政的目標を達成するための重要な手段となっています。

5. RFIDおよびIoT対応スマートパックによるリアルタイム追跡可能性: RFIDタグやIoT技術を組み込んだスマートパックは、リアルタイムの追跡可能性を提供し、サプライチェーンの効率化に貢献しています。

6. 外来手術センター(ASC)における専門パックへの設備投資の急増: ASCの成長に伴い、専門パックへの設備投資が増加しています。

市場の抑制要因

市場の成長を抑制する要因は以下の通りです。

1. パック内の欠陥または冗長なデバイスの存在: FDAによるカニューレ欠陥を理由としたAlcon Custom PakのクラスIIリコールのように、品質の欠陥は信頼を損ないます。また、外科医の好みに合わない汎用パックによる未使用品の廃棄もコストに影響を与えています。

2. 規制遵守の強化とリコールリスク: 2026年2月からのFDA品質管理システム規制(ISO 13485:2016に準拠)への対応義務化は、リスク管理と文書化の負担を増加させます。リコール頻度も増加傾向にあり、単一の部品サプライヤーのミスが複数のベンダーのアセンブリに影響を与える可能性があります。

3. 単回使用プラスチックに対する持続可能性の圧力: 環境への配慮から、単回使用プラスチックに対する持続可能性への圧力が強まっています。欧州連合では、包装および包装廃棄物規制が導入され、リサイクル可能性の目標が設定されています。

4. 医療グレードポリマーのサプライチェーンの脆弱性: 医療グレードポリマーのサプライチェーンの脆弱性は、特に輸入依存度の高い地域で深刻な影響を及ぼし、コストとコンプライアンスの複雑さを増しています。

セグメント分析

* 使用別:単回使用が市場進化を牽引

単回使用キットは、感染管理プロトコルと手術室の効率性向上を背景に、2024年にカスタムプロシージャパック市場の71.51%を占めました。再利用可能パックも、滅菌ハブの導入やデジタル追跡、FDAの再処理経路に関するガイダンス、環境配慮プログラムにより、2030年までに8.25%のCAGRで急速に成長すると予測されています。病院は、高急性度または時間制約のある専門分野ではディスポーザブルを、ケース量が多い分野では再利用可能パックを使用する二重経路で運用すると予想されています。再利用可能パックの採用は、サイクル耐性のある材料やRFIDチップの革新によっても支えられています。

* 製品別:神経外科パックがイノベーションの最前線をリード

一般外科用パックは2024年に37.53%と最大のシェアを維持しましたが、神経外科用パックはロボットプラットフォームの普及と拡張現実オーバーレイによる低侵襲手術の視覚化強化により、2030年までに10.85%のCAGRで最も急速に成長すると予測されています。心臓血管外科用および整形外科用パックも、外来手術への移行トレンドに乗って成長しています。パックベンダーは、止血剤、ナビゲーションセンサーポーチ、眼科用粘弾性注入器など、専門分野のニーズに合わせてポートフォリオを細分化しています。外科医がドラッグアンドドロップでコンポーネントを選択できるカスタマイズポータルも、競争上の差別化要因となっています。

* エンドユーザー別:外来センターが市場変革を推進

病院は65.21%のシェアで需要の基盤であり続けていますが、外来手術センター(ASC)は、支払い者インセンティブと患者の当日退院志向により、2030年までに9.17%のCAGRで成長すると予測されています。CMSが2026年にASCの対象手術リストに276件の新規手術を追加したことで、以前は入院が必要だったより複雑な手術が可能になり、市場が拡大しています。クリニックは小規模な介入に焦点を当てていますが、遠隔内視鏡検査や外来経カテーテル手術により、キットの複雑さが増しています。ベンダーは、病院、ASC、クリニックのワークフローに合わせて階層化されたパックカタログを提供することで、クロスチャネルのロイヤルティを獲得し、持続的な成長の基盤を築いています。

地域分析

* 北米: 2024年に40.32%の市場シェアを占め、先進的な償還制度と密な外来ネットワークに支えられています。CMSの2025年外来支払い2.9%引き上げとASC手術リストの拡大が需要を直接増加させています。しかし、サプライチェーンの課題は依然として存在し、プロバイダー幹部の93%が繰り返される不足を指摘しています。2026年のFDA品質管理システム規制はコンプライアンスコストを増加させますが、ISO-13485規範との整合により輸出の見通しを強化すると期待されています。

* アジア太平洋: 2030年までに9.71%のCAGRで最も急速に成長している地域です。病院建設ブーム、人口の多い国々での手術普及率の上昇、政府の健康保険適用拡大プログラム、積極的なプライベートエクイティ投資が成長を牽引しています。この地域は、病院サプライチェーンにおけるインダストリー4.0の早期採用者でもあり、IoTと分析ツールの統合後、コラボレーション指標が61.3%向上しています。中国、インド、東南アジアのCDMOは、費用対効果の高い組立能力を提供し、欧米のOEMが二重調達を行い、ポリマー不足のリスクを軽減することを可能にしています。

* 欧州: 規制の調和が進む中で安定した需要を維持しています。包装および包装廃棄物規制2025/40は、2030年までに接触に敏感でありながらリサイクル可能なソリューションを提供するよう生産者に課題を突きつけています。EU医療機器規制の改正により、早期の混乱アラートが義務付けられ、病院の調達の可視性が向上しています。ドイツやオランダの産業クラスターでは、クローズドループ回収システムが試験的に導入されており、単回使用の安全性と循環型経済の要件を両立させる道筋を示しています。

競争環境

カスタムプロシージャパック市場は中程度の統合度です。Medline Industries、Cardinal Health、Owens & Minorといった主要企業は、グローバルな物流ネットワークと受託製造を活用し、GPO(共同購入組織)との複数年契約を確保しています。Cardinal Healthは、2024会計年度の収益が11%増加し、Specialty Networksの12億米ドルでの買収により、医師オフィスでの調剤への浸透を深め、パックのカスタマイズ戦略と連携しています。これらの大手企業は、樹脂サプライヤーに対する価格交渉力や、小規模な競合他社が外部委託することが多い過酸化水素蒸気チャンバーなどの高価な滅菌方法へのアクセスにおいて優位性を持っています。

技術投資は重要な差別化要因です。主要企業は、コンポーネントレベルでRFIDタグを埋め込み、病院のサプライチェーンチーム向けにリアルタイムの消費ダッシュボードを可能にし、SaaS(Software-as-a-Service)収益を生み出しています。中堅の専門企業は、神経外科のような高成長ニッチ市場に焦点を当てており、10.85%のCAGRによりプレミアム価格設定が可能です。一部の欧州企業は、ポリ乳酸ブレンド製の生分解性トレイに投資し、EUのリサイクル義務化に先手を打とうとしています。2026年のFDA品質規制は、文書化の厳格化を課すため、資本力の弱い競合他社を圧迫し、成熟した品質システムを持つ企業に報いることで、競争圧力が激化すると予想されます。同時に、OEMは外科医にコンフィギュレーターツールを提供するeコマースポータルを試験的に導入し、大規模なフィールドセールス費用なしで顧客層を拡大しています。これらの動きは、カスタムプロシージャパック市場が、単なるディスポーザブル製造から、デジタル対応で持続可能性を意識したソリューション提供へと移行していることを示しています。

主要企業

* PrionTex

* Medline Industries Inc

* Molnlycke Health Care AB

* Cardinal Health Inc

* Owens & Minor Inc

(順不同)

最近の業界動向

* 2025年3月:Lohmann & Rauscher GroupがUnisurge Internationalを買収し、英国を拠点とするカスタムプロシージャパックの生産能力を欧州の事業に加えることになりました。

* 2025年1月:欧州連合は包装および包装廃棄物規制2025/40を制定し、医療用途の条件付き免除を除き、すべての包装に対して法的拘束力のある削減およびリサイクル可能性の目標を設定しました。

本レポートは、特定の外科手術に必要な消耗品一式を単一の滅菌済みトレイにまとめた「カスタムプロシージャパック」の世界市場について、詳細な分析を提供しています。これらのパックは、手術室での使用に際して、品質保証にかかる時間と労力を節約し、ジャストインタイムで病院や外科医に届けられるものです。

市場概要と成長予測

カスタムプロシージャパックの世界市場は、2025年から2030年にかけて年平均成長率(CAGR)5.21%で成長し、2025年の89.7億米ドルから2030年には115.6億米ドルに達すると予測されています。市場拡大の最大の要因は、世界的に外科手術の件数が増加していることであり、特に外来手術の増加がCAGRを約1.2パーセントポイント押し上げると見込まれています。

市場セグメンテーションと主要トレンド

市場は、使用形態(使い捨て、再利用可能)、製品(心臓血管外科パック、美容外科パック、一般外科パック、整形外科パック、脳神経外科パック、眼科外科パック、その他の専門パック)、エンドユーザー(病院、診療所、外来手術センター)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)に分類され、17カ国の市場規模とトレンドが分析されています。

* 使用形態別: 2024年の市場では、感染管理の優先順位と再処理の必要性の低減から、使い捨てパックが71.51%のシェアを占めています。

* エンドユーザー別: 外来手術センターは、償還の均等化と患者の利便性向上により、外来移行が加速しているため、9.17%のCAGRで最も急速に成長するセグメントと予測されています。

* 地域別: アジア太平洋地域は、医療インフラへの投資と外科手術へのアクセス拡大により、2030年まで9.71%のCAGRで最も急速な成長を遂げると予想されています。

市場の推進要因

市場成長を促進する主な要因としては、以下の点が挙げられます。

* 外科手術件数の増加

* 革新的なツールの開発と投入の増加

* 医療関連感染症(HAIs)を抑制するための使い捨て滅菌用品への移行

* 病院における処置の標準化によるコスト削減の推進

* リアルタイム追跡を可能にするRFIDおよびIoT対応スマートパックの導入

* 外来手術センターにおける専門パックへの設備投資の急増

市場の阻害要因

一方で、市場の成長を妨げる要因も存在します。

* パック内の欠陥品や冗長なデバイスの存在

* 規制遵守の厳格化とリコールリスクの増大

* 使い捨てプラスチックに対する持続可能性への圧力

* 医療グレードポリマーのサプライチェーンの脆弱性

競争環境

レポートでは、市場集中度、市場シェア分析、および主要企業のプロファイルが詳細に記述されています。主要企業には、Medline Industries Inc.、Owens & Minor Inc.、Cardinal Health Inc.、Molnlycke Health Care AB、Solventum Corporation、B. Braun SEなどが含まれます。これらのプロファイルには、グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略情報、市場ランク/シェア、製品・サービス、および最近の動向が含まれます。

市場機会と将来展望

さらに、レポートは市場における未開拓分野や満たされていないニーズの評価を通じて、将来の機会についても言及しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 外科手術件数の増加

- 4.2.2 革新的なツールの開発と発売の増加

- 4.2.3 医療関連感染(HAIs)を抑制するための使い捨て滅菌用品への移行

- 4.2.4 病院における処置の標準化によるコスト削減の推進

- 4.2.5 リアルタイム追跡のためのRFIDおよびIoT対応スマートパック

- 4.2.6 外来手術センターにおける専門パックへの設備投資(CAPEX)の急増

-

4.3 市場の阻害要因

- 4.3.1 パック内の欠陥または冗長なデバイスの存在

- 4.3.2 規制遵守の強化とリコールリスク

- 4.3.3 使い捨てプラスチックに対する持続可能性の圧力

- 4.3.4 医療グレードポリマーのサプライチェーンの脆弱性

-

4.4 ポーターのファイブフォース分析

- 4.4.1 新規参入の脅威

- 4.4.2 買い手/消費者の交渉力

- 4.4.3 供給者の交渉力

- 4.4.4 代替品の脅威

- 4.4.5 競争の激しさ

5. 市場規模と成長予測(金額、米ドル)

-

5.1 用途別

- 5.1.1 単回使用

- 5.1.2 再利用可能

-

5.2 製品別

- 5.2.1 心臓血管外科用パック

- 5.2.2 美容外科用パック

- 5.2.3 一般外科用パック

- 5.2.4 整形外科用パック

- 5.2.5 脳神経外科用パック

- 5.2.6 眼科手術用パック

- 5.2.7 その他の専門パック

-

5.3 エンドユーザー別

- 5.3.1 病院

- 5.3.2 クリニック

- 5.3.3 外来手術センター

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 欧州

- 5.4.2.1 ドイツ

- 5.4.2.2 英国

- 5.4.2.3 フランス

- 5.4.2.4 イタリア

- 5.4.2.5 スペイン

- 5.4.2.6 その他の欧州

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 日本

- 5.4.3.3 インド

- 5.4.3.4 韓国

- 5.4.3.5 オーストラリア

- 5.4.3.6 その他のアジア太平洋

- 5.4.4 中東およびアフリカ

- 5.4.4.1 GCC

- 5.4.4.2 南アフリカ

- 5.4.4.3 その他の中東およびアフリカ

- 5.4.5 南米

- 5.4.5.1 ブラジル

- 5.4.5.2 アルゼンチン

- 5.4.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、コアセグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品・サービス、および最近の動向を含む)

- 6.3.1 メドライン・インダストリーズ株式会社

- 6.3.2 オーウェンズ&マイナー株式会社

- 6.3.3 カーディナル・ヘルス株式会社

- 6.3.4 モルンリッケ・ヘルスケアAB

- 6.3.5 ソルベンタム・コーポレーション

- 6.3.6 B. ブラウンSE

- 6.3.7 プリオンテックス

- 6.3.8 ユニサージ・インターナショナル株式会社

- 6.3.9 ペンナイン・ヘルスケア

- 6.3.10 キマル・グループ

- 6.3.11 メド・イタリア・バイオメディカSrl

- 6.3.12 ホーギーメディカル株式会社

- 6.3.13 スミス・メディカル(ICUメディカル)

- 6.3.14 ローマン&ラウシャー

- 6.3.15 ハートマン・グループ

- 6.3.16 デロイヤル・インダストリーズ

- 6.3.17 ステリスplc

- 6.3.18 デフリーズ・インダストリーズ

- 6.3.19 メリット・メディカル・システムズ

- 6.3.20 テレフレックス・メディカル

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

「カスタム処置用パック」とは、特定の医療処置や手術に必要な医療機器、消耗品、ドレープなどを、あらかじめ一式にまとめた製品でございます。その最大の特徴は、「カスタム」、すなわち医療機関や診療科、さらには個々の医師の具体的なニーズに合わせて内容がカスタマイズされる点にあります。これにより、処置の準備時間の短縮、医療ミスの削減、滅菌管理の徹底、そしてコスト効率の向上といった多岐にわたるメリットを提供いたします。医療現場の効率化と安全性向上に不可欠なソリューションとして、広く導入が進められております。

カスタム処置用パックには、そのカスタマイズの度合いや内容物によって様々な種類がございます。まず、カスタマイズの度合いでは、一般的な手術や処置に対応する「標準化されたパック」と、特定の専門性の高い手術や、特定の医師の細かな要求に応える「高度にカスタマイズされたパック」に大別されます。標準化されたパックも、各医療機関のプロトコルに合わせて内容を調整することが可能です。内容物による分類では、手術室で使用される「手術用パック」が最も一般的ですが、カテーテル検査や内視鏡検査などの「検査・処置用パック」、救急処置や集中治療室で使用される「救急・ICU用パック」などもございます。また、ドレープやガウン、手袋といった基本的な消耗品のみをまとめたものから、メス、鉗子などの器具、さらにはインプラントや縫合糸といった高額な医療材料までを含む包括的なパックまで、その範囲は多岐にわたります。多くの場合、パック内の製品は単回使用(使い捨て)であり、滅菌済みで提供されます。

カスタム処置用パックの主な用途は、手術室における手術準備でございます。手術前に必要な全ての物品が滅菌された状態で一括して提供されるため、看護師や医療技術者の準備作業が大幅に効率化されます。これにより、手術開始までの時間を短縮し、手術室の稼働率向上に貢献いたします。また、手術室以外でも、心臓カテーテル室、内視鏡室、救急外来、集中治療室、さらには歯科医院や美容クリニックなど、様々な医療現場で活用されております。具体的なメリットとしては、第一に「医療安全の向上」が挙げられます。必要な物品が常に揃っているため、物品の不足や間違いによる医療ミスを防止できます。第二に「滅菌管理の徹底」です。個々の物品を個別に準備する手間が省け、滅菌状態が維持されたまま使用できるため、感染リスクの低減に繋がります。第三に「コスト効率の改善」です。個別の物品を大量に一括購入することで仕入れコストを削減できるほか、在庫管理の手間やスペースも削減できます。第四に「医療スタッフの負担軽減」です。物品の準備や片付けにかかる時間を短縮し、本来の医療業務に集中できる環境を提供いたします。

カスタム処置用パックの製造と供給を支える技術は多岐にわたります。最も重要なのは「滅菌技術」でございます。パック内の医療機器や消耗品は、エチレンオキサイドガス(EOG)滅菌、ガンマ線滅菌、電子線滅菌などの高度な技術を用いて完全に滅菌され、その状態が維持されるように設計されております。次に「包装技術」です。滅菌状態を維持しつつ、使用時に無菌的に取り出せるよう、バリア性の高いフィルムやタイベック®などの特殊素材を用いた包装が不可欠です。剥離しやすいピールポーチや、開口部が広いドレープ包装など、用途に応じた工夫が凝らされております。また、「サプライチェーンマネジメント(SCM)システム」も重要な要素です。医療機関からのオーダーに基づき、多種多様な部品を調達し、正確に組み立て、滅菌し、タイムリーに配送する一連のプロセスを効率的に管理するために、高度なSCMシステムが活用されております。さらに、パック内の個々の物品やパック自体を識別・追跡するための「バーコードやRFID技術」も導入されており、在庫管理の精度向上やトレーサビリティの確保に貢献しております。製造工程においては、品質の一貫性を保ち、人為的ミスを削減するために「自動組立ロボット」などのオートメーション技術も活用され始めております。

カスタム処置用パックの市場は、いくつかの重要な背景要因によって成長を続けております。第一に「医療費抑制の圧力」です。世界的に医療費が増大する中、各国政府や医療機関は効率的な医療提供体制の構築を模索しており、コスト削減と品質維持の両立が求められています。カスタム処置用パックは、物品の一括購入によるコスト削減、在庫管理の効率化、医療スタッフの作業時間短縮を通じて、このニーズに応えます。第二に「医療安全への意識の高まり」です。医療ミスや院内感染のリスクを最小限に抑えることは、患者安全の最優先事項です。標準化された滅菌済みパックの使用は、物品の取り違えや不備を防ぎ、無菌操作を徹底することで、これらのリスクを大幅に低減します。第三に「医療従事者の負担軽減と人材不足」です。高齢化社会の進展に伴い、医療需要が増加する一方で、看護師や医療技術者の不足が深刻化しております。パックの導入は、物品準備にかかる時間を短縮し、医療従事者が本来の専門業務に集中できる環境を創出することで、労働負担の軽減に寄与します。第四に「医療の高度化・専門化」です。手術手技の複雑化や多様化に伴い、必要な医療機器や消耗品の種類も増えており、これらを効率的かつ確実に供給する仕組みが不可欠となっております。

カスタム処置用パックの将来は、さらなる技術革新と医療ニーズの変化によって進化していくと予測されます。まず、「より高度なパーソナライゼーション」が進むでしょう。AIやビッグデータ解析を活用し、患者の個別の状態、手術の特性、医師の過去のデータなどに基づいて、最適なパック内容を自動的に提案・生成するシステムが開発される可能性があります。これにより、無駄を徹底的に排除し、より精密な医療提供が可能になります。次に、「デジタル手術室との連携」が強化されるでしょう。スマートパックが手術室のIoTシステムと連携し、使用された物品の自動記録、在庫の自動更新、さらには手術中の物品使用状況に応じたリアルタイムな情報提供などが実現するかもしれません。また、「サステナビリティへの対応」も重要なテーマとなります。環境負荷の低い素材の開発、リサイクル可能な部品の導入、廃棄物削減のための設計など、環境に配慮したパックの需要が高まるでしょう。さらに、「トレーサビリティとサプライチェーンの透明性」は、ブロックチェーン技術などを活用して、製造から使用、廃棄に至るまでの全過程を追跡可能にし、医療安全と品質保証を一層強化する方向へ進むと考えられます。将来的には、遠隔地での医療提供や災害医療など、多様な状況に対応できる「モジュール型パック」や、3Dプリンティング技術を活用して、その場で必要な特殊な器具を製造しパックに組み込むといった、オンデマンドな供給体制も視野に入ってくるかもしれません。これらの進化は、医療の質と効率を飛躍的に向上させる可能性を秘めております。