切断装置市場:規模とシェア分析、成長トレンドと予測 (2025年~2030年)

切断装置市場レポートは、技術(レーザー、プラズマなど)、自動化レベル(手動、半自動、ロボット/全自動)、エンドユーザー産業(自動車、航空宇宙・防衛など)、材料タイプ(鉄系金属、非鉄金属、複合材料など)、および地域(北米、南米、欧州など)によってセグメント化されています。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

切断装置市場の概要を以下にまとめました。

# 切断装置市場:市場規模、シェア、分析

市場概要

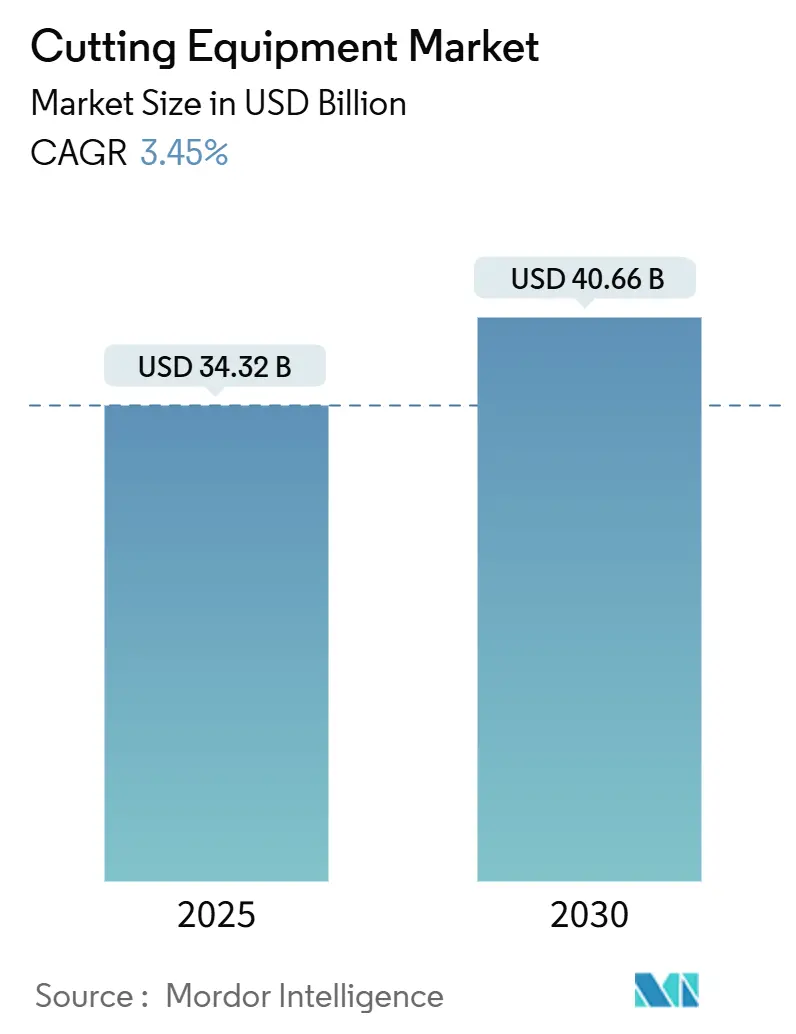

切断装置市場は、2025年には343.2億米ドル、2030年には406.6億米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は3.45%で着実に成長しています。この成長は、ファイバーレーザーシステムへの継続的な投資、自動化の採用拡大、および材料ポートフォリオの多様化によって支えられています。市場は成熟期にありますが、超音波システムやAI対応システムが競争環境を広げています。アジア太平洋地域は製造業の急増により世界の需要の約半分を占め、自動車の電化やエレクトロニクス分野での精密加工のニーズが高度な機械への支出を牽引しています。一方で、高い設備投資と熟練労働者の不足が市場拡大の抑制要因となっており、サプライヤーは利益を確保し、買い替え需要を喚起するために、ターンキーソリューション、ソフトウェア豊富な製品、エネルギー効率の高い製品を提供しています。

市場集中度は低いとされています。

主要なレポートのポイント

* 技術別: 2024年にはファイバーレーザーが切断装置市場シェアの45.65%を占め、超音波システムは2030年までに5.15%の最速CAGRで成長すると予測されています。

* 自動化レベル別: 2024年には半自動ソリューションが市場規模の42.45%を占めましたが、ロボットおよび全自動ラインは2030年までに5.31%のCAGRで成長する見込みです。

* 最終用途産業別: 2024年には自動車産業が収益の31.54%を占め、電気・電子産業は2030年までに4.68%のCAGRで拡大すると予想されています。

* 材料タイプ別: 2024年には鉄系金属が市場シェアの48.87%を占め、複合材料およびポリマーが5.28%のCAGRで最も急速に成長するカテゴリーとなっています。

* 地域別: 2024年にはアジア太平洋地域が切断装置市場の48.98%を占め、2030年までに4.44%のCAGRで成長すると予測されています。

# 世界の切断装置市場の動向と洞察

促進要因

1. EV/ICE自動車および航空宇宙における精密加工の重要性:

EVバッテリーハウジングや次世代航空宇宙部品の設計公差はミリメートル以下に設定されており、熱による歪みを避けるためにレーザー、ウォータージェット、超音波などの切断技術の採用が不可欠です。ANDRITZ Schulerのレーザーブランキングラインは、高強度鋼を毎分45個の速度で切断し、インテリジェントなネスティングにより原材料の無駄を17%削減しています。複合材料のリサイクルにおいても、再利用される繊維が機械的閾値を満たすためには損傷なく切断される必要があります。異種材料のボディ構造に対する需要は、適応型切断パラメーターとインライン品質管理の必要性を高め、ベンダーはすべてのワークステーションにビジョンシステムとAI分析を組み込むようになっています。

2. インダストリー4.0主導のCNC/ロボット自動化の急増:

製造業者は、摩耗を自己診断し、サービスをスケジュールし、生産データを共有するセンサーリッチなセルに切断機を統合する傾向を強めています。TRUMPFのTruMatic 5000は、パンチレーザー技術とSheetMasterハンドリングを組み合わせることで、部品のロード、切断、アンロードを1つの閉ループで行い、アイドル時間と労働投入量を削減します。Miller ElectricとNovarcのようなパートナーシップは、AIを適用して熟練労働者不足を緩和しています。BystronicやNanoLockのサイバーセキュリティソリューションは、接続されたレーザーをランサムウェア攻撃から保護します。これらの革新は、少数のオペレーターで少量多品種生産を可能にし、コスト構造を再構築し、切断装置市場におけるロボット技術の普及を加速させています。

3. アジア太平洋地域における製造能力の急増:

中国、インド、東南アジア諸国は、サプライチェーンの再編に対応するため、新規および既存の工場を拡大しています。HSG Laserは、済南の複合施設に6,830万米ドルを投資し、年間10,000台の高出力ファイバーレーザーを生産する予定です。現地の工具ベンダーは、韓国、タイ、ハンガリーにサービス拠点を拡大し、納期を短縮し、地域言語に対応したソフトウェアをカスタマイズしています。EV、造船、航空宇宙に焦点を当てた政府の産業政策も受注をさらに増加させています。

4. パンデミック後のエネルギー効率の高いファイバーレーザーへの設備投資インセンティブ:

各国政府は、効率改善に資本補助金を結びつけ、企業に老朽化したCO₂レーザーの買い替えを促しています。米国エネルギー省は、エネルギー強度を削減することを約束した219の中小規模工場に対し、助成金を通じて4,000万米ドルを支給しました。nLIGHTのチューナブルビームCoronaファイバーレーザーは、CO₂レーザーと同等のエッジ品質を低消費電力で提供し、電気代とメンテナンスサイクルを削減します。EUでも同様の支援プログラムが、既存の重工業地域におけるクリーンエネルギーへのアップグレードに資金を割り当てています。

抑制要因

1. 高い初期設備投資と統合コスト:

スマートレーザー、ロボット、ストレージタワーの導入には、機械の購入だけでなく、床の補強、電力アップグレード、ERP連携などが必要であり、多くの小規模工場にとってプロジェクト予算を押し上げています。TRUMPFの全自動セルは、レーザー、パンチヘッド、SheetMasterローダーに同期されたソフトウェアライセンスと安全フェンスが必要であり、少量ユーザーにとっては投資回収期間が3年を超えることを示しています。公共部門の助成金は支出の最大50%をカバーしますが、申請サイクルや自己資金要件が購入決定を遅らせる可能性があります。ISO 12100機械安全基準への準拠も追加費用を要求します。

2. 熟練したCNC/CAM技術者の世界的な不足:

機械の複雑さが増すにつれて、高度なGコード、ネスティングソフトウェア、予防保全に精通したオペレーターの数が、機器の出荷に追いついていません。米国の製造業協会は、2030年までに6桁の熟練労働者不足を予測しています。ベンダーは「ノーコード」インターフェースを組み込むことで対応しており、Lincoln ElectricのビジョンベースのInrotechロボットは自動的にパスを選択し、プログラミング時間を数分に短縮します。Shaper ToolのハンドヘルドCNCは、コンピュータービジョンを使用して偏差を自己修正し、精密なルーティングに必要なスキルレベルを下げています。しかし、人材のオンボーディングと定着コストは高止まりしており、この人材不足は、立ち上げを遅らせ、ダウンタイムのリスクを高め、市場全体の軌道を抑制しています。

# セグメント分析

1. 技術別: ファイバーレーザーがリーダーシップを確立

2024年の収益の45.65%をファイバーレーザーが占め、切断装置市場で最大のシェアを維持しています。高い電気-光変換効率、低いサービス要件、狭い切断幅は、鉄系金属と非鉄金属の両方に適しています。nLIGHTのCoronaビーム整形ユニットは、光学部品の交換なしに厚板または薄板用にリングモードを瞬時に切り替えることができ、このセグメントの進化を示しています。CO₂プラットフォームは厚いステンレス鋼のエッジ加工に優れており、自動車、航空宇宙、重工業などの分野で重要な役割を果たしています。ディスクレーザーは、高出力と優れたビーム品質を兼ね備え、特に厚板の高速切断や溶接に適しています。ダイオードレーザーは、コンパクトでエネルギー効率が高く、主にマーキングや低出力の切断用途で利用されています。

2. 用途別: 自動車産業が主要な牽引役

自動車産業は、切断装置市場において最も大きなシェアを占めており、2024年には収益の30.25%を占めると予測されています。軽量化と安全性向上のための高強度鋼やアルミニウム合金の精密加工需要が、このセグメントの成長を牽引しています。電気自動車(EV)の普及に伴い、バッテリーパックやモーター部品の製造におけるレーザー切断の需要も増加しています。航空宇宙産業では、チタンやニッケル合金などの特殊素材の複雑な形状の部品製造に、高精度な切断装置が不可欠です。医療機器分野では、インプラントや手術器具の微細加工にレーザー切断が広く利用されており、その精度と非接触加工の特性が評価されています。電子機器産業では、PCB(プリント基板)やディスプレイパネルの製造において、高速かつ高精度な切断が求められています。

3. 地域別: アジア太平洋地域が市場をリード

アジア太平洋地域は、世界最大の切断装置市場であり、2024年には収益の48.7%を占めると予測されています。中国、日本、韓国、インドなどの国々における製造業の急速な成長、特に自動車、電子機器、重工業分野での投資拡大が、この地域の市場拡大を後押ししています。政府による製造業の近代化推進策や、自動化・スマートファクトリーへの移行も、切断装置の需要を刺激しています。北米地域は、技術革新と高付加価値製品の生産に注力しており、航空宇宙、医療、自動車産業からの需要が堅調です。欧州地域は、ドイツ、イタリア、フランスなどの主要国が、精密工学と高品質な製造業を背景に、先進的な切断装置の導入を進めています。特に、インダストリー4.0の推進が、自動化された切断ソリューションの採用を加速させています。

# 競争環境

切断装置市場は、多数のグローバルおよび地域プレーヤーが存在する競争の激しい環境です。主要企業は、製品イノベーション、技術提携、M&A戦略を通じて市場での地位を強化しようとしています。例えば、Trumpfは、高出力ファイバーレーザーとスマートファクトリーソリューションの統合に注力しています。Bystronicは、レーザー切断機と曲げ加工機の統合ソリューションを提供し、顧客の生産性向上を支援しています。Amadaは、多様な切断技術と自動化システムを組み合わせた幅広い製品ポートフォリオを展開しています。これらの企業は、研究開発への多額の投資を通じて、より高速で高精度、かつエネルギー効率の高い切断装置の開発を進めています。また、顧客の特定のニーズに対応するためのカスタマイズされたソリューション提供も、競争優位性を確立するための重要な戦略となっています。新興企業は、特定のニッチ市場や革新的な技術(例:AIを活用した最適化、ロボット統合)に焦点を当てることで、市場に参入しています。

# 市場の課題と機会

課題

* 高額な初期投資: 高度な切断装置は、特に中小企業にとって導入コストが高く、市場拡大の障壁となる可能性があります。

* 熟練オペレーターの不足: 複雑な装置の操作とメンテナンスには専門知識が必要であり、熟練した人材の不足が課題となっています。

* 原材料価格の変動: レーザー切断装置の製造に必要な部品や原材料の価格変動は、製品コストに影響を与え、収益性を圧迫する可能性があります。

* 環境規制の強化: エネルギー消費や廃棄物処理に関する環境規制の強化は、メーカーに新たな技術開発やプロセス改善を求めることになります。

機会

* 自動化とスマートファクトリーの進展: インダストリー4.0の推進により、切断装置の自動化、IoT接続、AIによる最適化が進み、生産性向上とコスト削減の機会が生まれています。

* 新素材の加工需要: 複合材料、高強度鋼、特殊合金などの新素材の利用拡大は、これらの素材を効率的かつ高精度に加工できる切断装置の需要を創出します。

* 電気自動車(EV)産業の成長: EVのバッテリーパック、モーター、シャシー部品などの製造には、高精度なレーザー切断技術が不可欠であり、この分野の成長が市場を牽引します。

* カスタマイズとオンデマンド製造の増加: 消費者の多様なニーズに応えるためのカスタマイズ製品や、少量多品種生産の増加は、柔軟性の高い切断ソリューションの需要を高めます。

* 新興国市場の拡大: アジア太平洋地域やラテンアメリカなどの新興国では、製造業の成長とインフラ投資の拡大に伴い、切断装置の需要が今後も増加すると予想されます。

# 結論

切断装置市場は、技術革新と多様な産業分野からの需要に牽引され、今後も堅調な成長を続けると予測されます。特に、ファイバーレーザー技術の進化、自動車産業の需要、アジア太平洋地域の製造業の拡大が主要な成長ドライバーとなるでしょう。しかし、高額な初期投資や熟練人材の不足といった課題も存在します。これらの課題を克服し、自動化、新素材加工、EV産業の成長といった機会を捉えることが、市場プレーヤーにとって成功の鍵となります。持続可能な成長のためには、環境に配慮した技術開発と、顧客ニーズに合わせた柔軟なソリューション提供が不可欠です。

このレポートは、ワークピースから余分な材料を除去するために使用される工作機械の一部である切断装置の世界市場に関する詳細な分析を提供しています。主にボーリング、スロッティング、旋盤加工などの用途で利用されるこれらの機械は、技術、エンドユーザー産業、自動化レベル、材料タイプ、および地域別に市場がセグメント化されています。レポートでは、切断装置市場の規模と予測が米ドル建てで提示されています。

市場の概要として、切断装置市場は2025年に343.2億米ドルの規模に達すると予測されており、2025年から2030年にかけて年平均成長率(CAGR)3.45%で成長すると見込まれています。技術別では、ファイバーレーザーが2024年の収益の45.65%を占め、引き続き市場を牽引し、シェアを拡大しています。地域別では、アジア太平洋地域が需要の48.98%を占め、2030年まで4.44%のCAGRで最も急速に成長すると予測されています。エンドユーザー産業では、半導体および消費者デバイスの生産量増加により、電気・電子機器製造部門が2030年まで4.68%のCAGRで最も速い拡大を見せています。

市場の成長を促進する主な要因は以下の通りです。

* EV/ICE自動車および航空宇宙分野における高精度が要求される製造の増加。

* インダストリー4.0に牽引されるCNC/ロボット自動化の急増。

* アジア太平洋地域全体での製造能力の拡大。

* パンデミック後のエネルギー効率の高いファイバーレーザーに対する設備投資インセンティブ。

* 冷間切断プロセスを必要とする先進複合材料のリサイクル需要。

* Eモビリティプラットフォームにおける軽量バッテリーハウジングの需要。

一方で、市場の成長を抑制する要因も存在します。

* 高い初期設備投資とシステム統合コスト。特に中小企業にとっては主要な障壁となっています。

* 熟練したCNC/CAM技術者の世界的な不足。

* 重要な電子部品および光学部品のサプライチェーンの不安定性。

* ウォータージェットの運用コストに影響を与えるガーネット研磨材の不足。

本レポートでは、市場を以下の主要なセグメントに分けて分析しています。

* 技術別: レーザー(ファイバー、CO₂、ソリッドステート/その他)、プラズマ(高精細、従来型)、ウォータージェット(研磨材、純水)、フレーム/酸素燃料、超音波および新興技術。

* 自動化レベル別: 手動、半自動、ロボット/全自動。

* エンドユーザー産業別: 自動車、航空宇宙・防衛、電気・電子、建設・インフラ、金属加工受託工場、造船、エネルギー・電力、その他(医療機器など)。

* 材料タイプ別: 鉄金属、非鉄金属、複合材料、ガラス/セラミックス/石材、その他(ポリマー/プラスチック/木材など)。

* 地域別: 北米、南米、欧州、アジア太平洋、中東・アフリカの各地域とその主要国。

競争環境については、市場集中度、主要企業の戦略的動向、市場シェア分析が含まれており、TRUMPF SE + Co. KG、Lincoln Electric Holdings, Inc.、ESAB Corp.、Bystronic AG、Hypertherm Associates、IPG Photonics Corp.、Mitsubishi Electric / Mazak Optonics、Han’s Laser Technology、Messer Cutting Systems、Flow International、OMAX Corp.、KMT Waterjet Systems、Amada Miyachi、Kennametal Inc.、DAIHEN Corp.、Koike Aronson, Inc.、GCE Group、Linde plc、Prima Power、Struersといった主要企業のプロファイルが詳細に記述されています。

このレポートは、市場の機会と将来の展望についても言及しており、未開拓の領域や満たされていないニーズの評価を通じて、今後の市場動向を深く掘り下げています。

1. はじめに

- 1.1 調査の前提条件 & 市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 EV/ICE自動車および航空宇宙における精密加工

- 4.2.2 インダストリー4.0に牽引されるCNC/ロボット自動化の急増

- 4.2.3 APAC全域での製造能力の急増

- 4.2.4 パンデミック後のエネルギー効率の高いファイバーレーザーに対する設備投資インセンティブ

- 4.2.5 冷間切断プロセスを必要とする先進複合材料のリサイクル

- 4.2.6 eモビリティプラットフォームにおける軽量バッテリーハウジングの需要

-

4.3 市場の阻害要因

- 4.3.1 高額な初期費用と統合コスト

- 4.3.2 熟練したCNC/CAM技術者の世界的な不足

- 4.3.3 重要な電子部品および光学部品のサプライチェーンの不安定性

- 4.3.4 ガーネット研磨材の不足によるウォータージェットの運用コストへの影響

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 業界の魅力度 – ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

- 4.8 世界の製造業セクターの概要

- 4.9 金属加工業界の概要

5. 市場規模と成長予測(金額、10億米ドル単位)

-

5.1 技術別

- 5.1.1 レーザー

- 5.1.1.1 ファイバー

- 5.1.1.2 CO₂

- 5.1.1.3 固体 / その他

- 5.1.2 プラズマ

- 5.1.2.1 高精細

- 5.1.2.2 従来型

- 5.1.3 ウォータージェット

- 5.1.3.1 研磨剤

- 5.1.3.2 純水

- 5.1.4 火炎 / 酸素燃料

- 5.1.5 超音波 & 新興技術

-

5.2 自動化レベル別

- 5.2.1 手動

- 5.2.2 半自動

- 5.2.3 ロボット / 全自動

-

5.3 最終用途産業別

- 5.3.1 自動車

- 5.3.2 航空宇宙 & 防衛

- 5.3.3 電気 & 電子

- 5.3.4 建設 & インフラ

- 5.3.5 金属加工受託工場

- 5.3.6 造船

- 5.3.7 エネルギー & 電力

- 5.3.8 その他 (医療機器など)

-

5.4 材料タイプ別

- 5.4.1 鉄系金属

- 5.4.2 非鉄金属

- 5.4.3 複合材料

- 5.4.4 ガラス/セラミックス/石材

- 5.4.5 その他 (ポリマー/プラスチック/木材など)

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 南米のその他の地域

- 5.5.3 欧州

- 5.5.3.1 英国

- 5.5.3.2 ドイツ

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 ベネルクス (ベルギー、オランダ、ルクセンブルク)

- 5.5.3.7 北欧 (デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン)

- 5.5.3.8 欧州のその他の地域

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 インド

- 5.5.4.3 日本

- 5.5.4.4 オーストラリア

- 5.5.4.5 韓国

- 5.5.4.6 ASEAN (インドネシア、タイ、フィリピン、マレーシア、ベトナム)

- 5.5.4.7 アジア太平洋のその他の地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 サウジアラビア

- 5.5.5.2 アラブ首長国連邦

- 5.5.5.3 カタール

- 5.5.5.4 クウェート

- 5.5.5.5 トルコ

- 5.5.5.6 エジプト

- 5.5.5.7 南アフリカ

- 5.5.5.8 ナイジェリア

- 5.5.5.9 中東およびアフリカのその他の地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバル概要、主要セグメント、財務、戦略情報、製品、最近の動向を含む)

- 6.4.1 TRUMPF SE + Co. KG

- 6.4.2 Lincoln Electric Holdings, Inc.

- 6.4.3 ESAB Corp. (ex-Colfax)

- 6.4.4 Bystronic AG

- 6.4.5 Hypertherm Associates

- 6.4.6 IPG Photonics Corp.

- 6.4.7 Mitsubishi Electric / Mazak Optonics

- 6.4.8 Han’s Laser Technology

- 6.4.9 Messer Cutting Systems

- 6.4.10 Flow International

- 6.4.11 OMAX Corp.

- 6.4.12 KMT Waterjet Systems

- 6.4.13 Amada Miyachi

- 6.4.14 Kennametal Inc.

- 6.4.15 DAIHEN Corp.

- 6.4.16 Koike Aronson, Inc.

- 6.4.17 GCE Group

- 6.4.18 Linde plc (切断ガス)

- 6.4.19 Prima Power

- 6.4.20 Struers (サンプル前処理ニッチ)

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

切断装置とは、様々な材料を特定の形状や寸法に分離、加工するための機械やシステム全般を指します。その目的は、材料の不要な部分を除去したり、部品として必要な形状に切り出したりすることにあります。製造業をはじめとする多岐にわたる産業分野において、素材を製品へと加工する上で不可欠な役割を担っており、高精度、高効率、そして安全性が常に求められる重要な設備でございます。対象となる材料は、金属、樹脂、木材、ガラス、セラミックス、繊維、食品など非常に広範であり、それぞれの材料特性や加工目的に応じて、最適な切断方式が選択されます。

切断装置は、その切断原理や使用するエネルギー源によって多種多様な種類に分類されます。主なものとしては、まず「機械的切断装置」が挙げられます。これは、刃物や研磨材を用いて物理的に材料を分離する方式で、シャーリングマシン、プレス、バンドソー、丸鋸、グラインダー、ウォータージェットカッターなどが含まれます。特にウォータージェットは、高圧の水流に研磨材を混ぜることで、金属から複合材料まで幅広い素材を高精度に切断できる特徴がございます。次に「熱的切断装置」は、熱エネルギーを利用して材料を溶融・気化させることで切断を行います。代表的なものに、高出力のレーザー光を用いる「レーザー切断機」、高温のプラズマアークを利用する「プラズマ切断機」、燃料ガスと酸素の燃焼熱を利用する「ガス切断機」がございます。レーザー切断機は、その高い精度と加工速度から、薄板金属加工や複雑な形状の切断に広く用いられています。さらに、電気エネルギーを利用する「ワイヤー放電加工機(EDM)」は、導電性材料を非接触で高精度に加工でき、超硬材料や複雑な金型加工に利用されます。その他、超音波振動を利用する「超音波カッター」や、特定の材料に特化した専用切断機なども存在し、それぞれの用途に応じて最適な装置が選定されています。

切断装置の用途は、その多様な種類と同様に非常に広範にわたります。製造業においては、自動車、航空宇宙、電子機器、医療機器、建設機械など、あらゆる分野で部品の製造や加工に不可欠です。例えば、自動車産業では、車体パネルのブランク加工やエンジン部品の製造にレーザー切断機やプレスが用いられ、航空宇宙産業では、軽量化と高強度を両立する複合材料の精密加工にウォータージェットやファイバーレーザーが活用されています。電子部品産業では、半導体ウェハやプリント基板の微細加工に高精度なレーザー切断機やダイシングソーが不可欠です。建設業では、鋼材やコンクリート、木材の切断にガス切断機や丸鋸、ダイヤモンドカッターなどが使用されます。また、食品産業では食材の均一な切断に、アパレル産業では布地の自動裁断に、リサイクル産業では廃棄物の破砕や分別に、それぞれ特化した切断装置が活躍しています。このように、切断装置は私たちの身の回りにある様々な製品やインフラの製造プロセスにおいて、基盤となる重要な役割を担っております。

切断装置の性能向上や機能拡張には、様々な関連技術が深く関わっています。最も重要な技術の一つが「CNC(Computer Numerical Control)」です。これにより、切断パスの自動制御や高精度な位置決めが可能となり、複雑な形状の加工や多品種少量生産にも柔軟に対応できるようになりました。また、「CAD/CAMシステム」は、設計データから直接切断プログラムを生成することで、設計から製造までのリードタイム短縮とヒューマンエラーの削減に貢献しています。近年では、「ロボット技術」との融合も進んでおり、多関節ロボットが切断ヘッドを操作することで、三次元形状の切断や自動搬送、さらには他の加工工程との連携が可能になっています。さらに、「センサー技術」は、材料の位置や厚み、切断状態をリアルタイムで監視し、加工品質の安定化や異常検知に役立っています。IoT(Internet of Things)やAI(人工知能)の導入により、装置の稼働状況の遠隔監視、予知保全、加工条件の最適化などが実現されつつあります。切断工具自体の進化も重要であり、新素材に対応した高硬度・高耐久性の刃物やレーザー発振器の開発も、切断性能を大きく左右する要素でございます。安全技術も不可欠であり、作業者の保護や装置の誤作動防止のための様々な安全機能が組み込まれています。

切断装置の市場は、グローバルな製造業の動向に強く影響を受けながら推移しております。近年、特に市場を牽引しているのは、製造現場における「自動化」と「省人化」への強いニーズでございます。人手不足の深刻化や生産性向上の要求から、より高度な自動切断システムへの投資が活発化しています。また、自動車のEV化や航空機の軽量化など、産業構造の変化に伴い、高強度鋼板、CFRP(炭素繊維強化プラスチック)などの「新素材」や「複合材料」の加工需要が増加しており、これらに対応できる高性能な切断装置への需要が高まっています。環境規制の強化も市場に影響を与えており、省エネルギー性能や低排出ガス、低騒音といった環境負荷の低い装置へのシフトが進んでいます。新興国におけるインフラ整備や工業化の進展も、切断装置市場の成長を後押しする要因の一つです。一方で、技術革新のスピードが速く、常に最新技術への対応が求められること、初期投資が高額になりがちなこと、そしてグローバル競争の激化といった課題も存在します。サプライチェーンの安定性も、近年の国際情勢の中で重要な考慮事項となっております。

切断装置の将来は、さらなる高機能化、インテリジェント化、そして環境対応がキーワードとなるでしょう。まず、「スマートファクトリー」の実現に向けた動きが加速し、切断装置はIoT、AI、ビッグデータと連携し、生産ライン全体の最適化に貢献する中核的な存在となると考えられます。これにより、予知保全によるダウンタイムの削減、加工条件の自動最適化、品質のリアルタイム監視などが一層進化するでしょう。また、多様な材料や複雑な形状に対応するため、「複合加工機」や「多機能切断装置」の開発が進み、一台で複数の加工をこなせるようになることで、生産効率の向上と省スペース化が図られます。新素材の普及は今後も進むため、超硬材料、セラミックス、複合材料など、加工が困難な素材を高精度かつ効率的に切断できる技術の進化が期待されます。環境面では、省エネルギー性能のさらなる向上、CO2排出量の削減、リサイクル性の高い装置設計が求められるようになります。安全性に関しても、AIによるリスク予測や協働ロボットとの連携により、作業者の安全を確保しつつ生産性を高める技術が発展するでしょう。最終的には、顧客の多様なニーズに応える「カスタマイズ生産」や「オンデマンド生産」を支える柔軟な切断ソリューションが、今後の市場を牽引していくものと予測されます。