切断装置市場規模と展望、2026年~2034年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

世界の切断装置市場に関する詳細かつ包括的な市場調査レポートを以下にまとめます。

—

### 世界の切断装置市場:詳細な市場調査レポート概要

#### 1. 市場概要

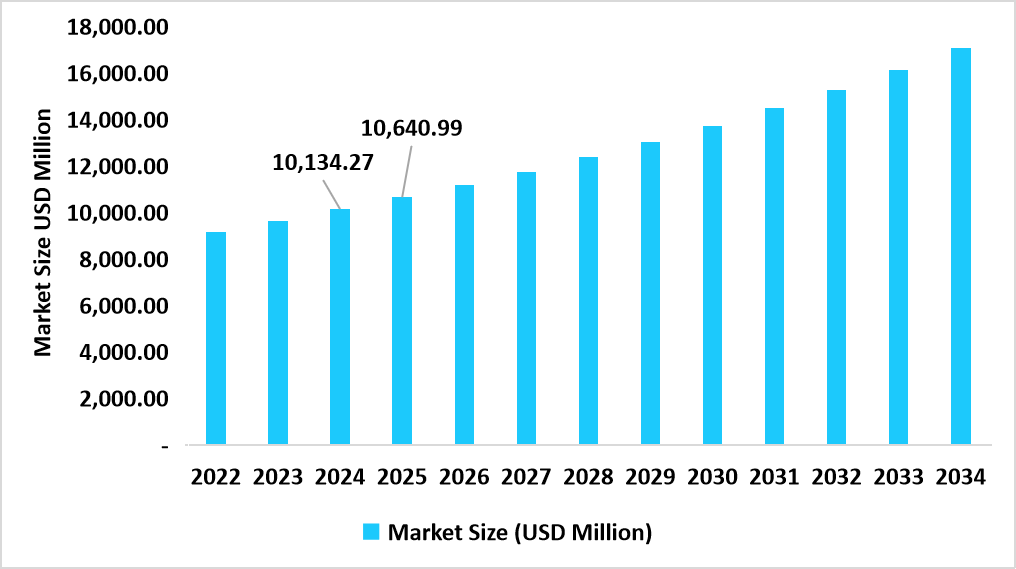

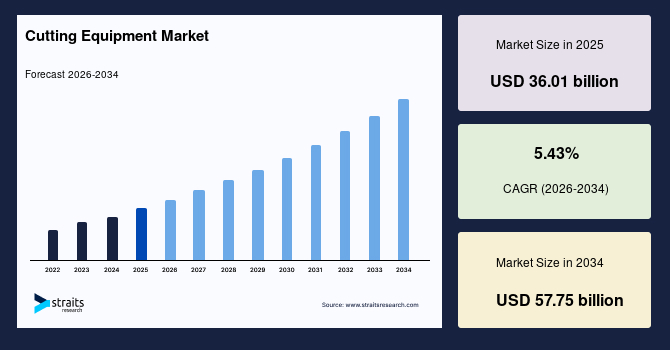

世界の切断装置市場は、2025年には360.1億米ドルの規模に達し、2034年までに577.5億米ドルへ成長すると予測されており、予測期間中の年平均成長率(CAGR)は5.43%に達すると見込まれています。この市場の成長を牽引する主な要因は、自動車、航空宇宙、契約金属加工といった広範な産業分野における高精度・高速切断への需要の増大、ならびに自動化とデジタル統合の進展です。

切断装置市場は、レーザー、プラズマ、酸素燃料、ウォータージェットなどのプロセスを通じて、金属、ガラス、複合材料といった様々な素材を切断、成形、分離するために使用される機械や工具で構成されています。これらのシステムは、製造業、自動車産業、建設業、造船業など、基幹産業において不可欠な役割を担っています。

市場は、旧来のCO2レーザーや機械式切断技術から、より高度なファイバーレーザーシステムや統合型ハイブリッドセルへと急速に移行しています。この転換は、ファイバーレーザーが持つ優れた電力効率、メンテナンス要件の削減、薄板から中厚板金属の処理速度の著しい向上によって推進されています。さらに、ハイブリッドパンチ・レーザーセルは、複数の工程を統合することで部品のハンドリングを最小限に抑え、加工業者の初回生産性を大幅に向上させます。このような業界の動向は、OEM(相手先ブランド製造業者)がモジュール式のプラットフォームを優先する動きを加速させており、顧客は需要の増加に合わせて出力や自動化のレベルを柔軟に拡張できるようになっています。

#### 2. 市場の推進要因

切断装置市場の成長を促進する主な要因は多岐にわたります。

* **高精度・高速切断への需要増大:** 自動車、航空宇宙、契約金属加工といった主要産業では、製品品質の向上と生産効率の最大化のため、極めて高い精度と速度での材料切断が求められています。これにより、高性能な切断装置への投資が活発化しています。例えば、自動車産業では軽量化と安全性向上のため、多様な素材の精密加工が不可欠であり、航空宇宙産業では複雑な形状の部品を高精度で製造する必要があります。

* **自動化とデジタル統合の進展:** 産業用IoT(IIoT)の統合、ネスティング最適化ソフトウェア、リモートサービス機能の導入により、切断ワークフローは単なる機械の購入から、総合的な生産能力の獲得へと変貌を遂げています。レーザーヘッドやトーチから得られるリアルタイムデータストリームは、予知保全を可能にし、装置の稼働時間を最大化します。これにより、加工業者は運用信頼性を向上させることができ、市場成長の重要な推進力となっています。

* **新興経済国における工業化の拡大:** 新興経済国における急速な工業化は、インフラ整備や重工業アプリケーション向けに切断装置の需要を押し上げています。特にアジア太平洋地域では、製造業の成長とサプライチェーンの深化が、先進的な切断装置の導入を加速させています。

* **生産能力のリショアリングおよびニアショアリング戦略:** 自動車、航空宇宙、産業機器といった幅広い分野の企業が、サプライチェーンを短縮し、貨物のリードタイム削減と地政学的リスクの低減のために地域生産拠点を確立する戦略を進めています。これらの戦略的転換は、新たな地域製造セルへの直接的な設備投資を必要とし、切断装置の需要を直接的に刺激しています。

* **熟練した加工技術者の世界的な不足:** 熟練した加工技術者の不足は世界的に深刻化しており、これが高自動化切断装置への設備投資を直接的に促進しています。メーカーは、自動ローダー、パレットチェンジャー、統合型切断・曲げセルなど、オペレーターの介入を最小限に抑える機械に投資することで、生産量を維持または増加させようとしています。これにより、新しい機械は生産性向上に不可欠な要素となり、より少ない人員でより多くの生産量を可能にしています。

* **先進的なファイバーレーザーシステムと統合型ハイブリッドセルへの移行:** 旧来のCO2レーザーや機械式切断技術からの転換は、ファイバーレーザーが提供する優れた電力効率、メンテナンス頻度の低減、薄板から中厚板金属の処理速度の飛躍的な向上によって加速されています。さらに、ハイブリッドパンチ・レーザーセルは、複数の工程を統合することで部品のハンドリングを最小限に抑え、初回生産性を大幅に向上させるため、加工業者はこれにより大きなメリットを享受しています。

#### 3. 市場の抑制要因

切断装置市場の成長にはいくつかの課題も存在します。

* **高額な初期導入コストと統合の複雑さ:** 自動化された先進的なレーザー切断装置は、その高性能ゆえに高額な初期導入コストを伴い、中小規模の加工業者にとっては大きな障壁となり得ます。多くの小規模工場は薄い利益率で運営されており、明確で短期的な投資回収が見込めない限り、大規模な設備投資を正当化することが困難です。

* **プロセス変更、オペレーター再訓練、工場レイアウト再設計の必要性:** 新しい切断セルを統合するには、既存の製造プロセスの変更、オペレーターの再訓練、場合によっては工場レイアウトの再設計が必要となります。これらの作業は時間とコストを要するため、特にリソースが限られている中小企業にとっては大きな負担となります。

* **技術普及の不均一性:** 上記の要因により、先進技術の普及は不均一になる傾向があります。小規模な受託加工業者が最新の切断装置にアップグレードすることは、依然として難しい課題となっており、市場全体の成長速度に影響を与える可能性があります。

#### 4. 市場機会

切断装置市場における新たな成長機会は、主に以下の領域に集中しています。

* **アフターサービス、ソフトウェアサブスクリプション、”Cutting-as-a-Service”モデルの拡大:** 顧客が予測可能な稼働時間と総所有コスト(TCO)を重視するようになる中で、OEMは高収益のアフターサービス契約、リモート診断、サブスクリプションベースの最適化ソフトウェアを提供することで、収益源を多様化する機会を得ています。

* **レンタルおよび従量課金モデルの導入:** レンタルや従量課金制のモデルは、中小規模の加工業者が高額な初期投資なしにハイエンドの切断能力にアクセスすることを可能にします。これにより、市場の裾野が広がり、OEMの利益が顧客の運用上の成功と直接的に結びつくため、双方にとってWin-Winの関係を築くことができます。これらの柔軟なビジネスモデルは、市場の潜在的な顧客層を拡大し、新たな収益機会を創出します。

#### 5. セグメント分析

##### 5.1. 地域別分析

* **北米:** 2025年には市場シェアの43.45%を占め、市場を支配しています。この地域の優位性は、エンドユーザーが密集していること、先進技術の普及率が高いこと、そして成熟したアフターマーケットエコシステムに由来します。国内製造業とサプライチェーンのレジリエンスを強化するための企業および公共の取り組みが、製造セルと自動化への新たな設備投資を後押ししています。強力な物流とサービス体制が設備投資の採用障壁を低減し、機械販売とサービス収益の両方で北米が主導的なシェアを維持しています。米国は、大規模な自動車、航空宇宙、防衛プログラム、およびニアショアリングに対する広範な企業資金援助により、北米市場の主要な牽引役となっています。製造業および人材育成に対する連邦政府および州政府の助成金は、自動化された切断セルへのアップグレードの障壁を下げています。OEMの事業拡大とレーザーおよびロボット統合の広範な採用により、米国は2025年において切断装置の単一最大の国家市場であり続けています。

* **アジア太平洋:** 2026年から2034年にかけて9.4%のCAGRで最も急速に成長する地域として浮上しています。この成長は、急速に拡大する自動車およびEVサプライチェーン、大規模なエレクトロニクスおよび家電製品製造、中国、インド、日本、東南アジアにおける国内産業能力の急速な成長によって牽引されています。各国の産業政策は、地域での設備投資とサプライチェーンの深化を奨励し、レーザー、ウォータージェット、および自動化セルへの需要を高めています。地元のOEMとグローバルサプライヤーは、大規模でコストに敏感ながらも大量生産の製造拠点に対応するため、生産およびサービス拠点を拡大しています。インドは、PLI(生産連動型インセンティブ)制度、メイク・イン・インディア目標、自動車部品製造の力強い成長が、切断セルへの国内需要を促進しているため、急速に成長する国家市場です。自動車部品セクターの売上高拡大とEVおよび部品生産への投資は、レーザー、プラズマ、自動化への設備投資を増加させています。製造業の現地化とスキル開発を支援する政府主導のプロジェクトは、地域ハブ全体で高度な切断装置の採用障壁を低減しています。

* **ヨーロッパ:** 2025年には世界の切断装置収益において重要なシェアを占めています。この地域の市場は、堅固な工作機械産業基盤、自動車および航空宇宙クラスターの主要ユーザー、強力な規制およびエネルギー効率の推進要因によって推進されています。製造業のイノベーションと気候に優しい産業を支援する公的資金プログラムは、デジタル化とエネルギー効率の高い機械のアップグレードを後押ししています。ヨーロッパの加工業者は、OEMの品質および環境要件を満たすために、持続可能で高精度な製造を優先しています。ドイツは、精密工学、自動車サプライヤー、産業用工具メーカーの集中度が高いため、ヨーロッパをリードしています。産業の近代化と気候保護のための政府支援は、企業がエネルギー効率の高いレーザーと自動化セルを採用するのを助けています。ドイツのインテグレーターとOEMは、深い地域サービスとカスタマイズを提供し、高価値の切断装置の購入と輸出の地域拠点となっています。

* **ラテンアメリカ:** ブラジル、メキシコ、チリに成長が集中しており、自動車工場、国内市場向けの地域製造業の台頭、食品加工機器の需要によって牽引されています。最近の外国投資と工場開設は、地域の製造ニーズ、ひいては設備購入を促進しています。ブラジルなどの国における産業投資と輸出拡大に対する政府インセンティブは、切断機と自動化への設備投資をさらに支援しています。ブラジルは、重要な車両生産拠点と成長する輸出志向により、ラテンアメリカをリードしています。新たな工場開設と外国OEM投資は、ボディパネル、シャーシ、部品向けの切断装置への地域需要を増加させています。産業投資に対する政府支援と地域生産へのインセンティブは、地域での機械購入とアフターサービスに対するビジネスケースを強化しています。これにより、ブラジルはこの地域における切断システムにとって主要な国家市場となっています。

* **中東およびアフリカ:** 特に湾岸地域(アラブ首長国連邦、サウジアラビア)で着実に成長しており、産業多角化の取り組み、防衛近代化、インフラおよびエネルギー分野における地域製造業への投資によって牽引されています。国家ビジョンは、製造業、工業団地、技術移転を促進し、最新の製造設備への設備投資を奨励しています。サウジアラビアは、ビジョン2030の工業化目標と、鉄鋼、防衛、インフラプロジェクトへの投資により、MEA地域のリーダーです。これらのイニシアチブには、新しい工業地帯の設立と技術採用の支援が含まれており、レーザー、プラズマ、ロボットセルを含む製造設備への官民投資につながっています。地域生産と多角化への政策的重点は、最新の切断システムを必要とするパイロット産業プロジェクトを推進しています。

##### 5.2. 技術別分析

* **レーザー切断:** 2025年には収益シェアの54%を占め、市場を支配しています。その理由は、高精度、高速性、狭い切断幅(カーフ幅)、および多様な材料を切断できる柔軟性にあります。産業がより薄く、混合された材料へと移行するにつれて、ファイバーレーザーシステムは特に、より低い運用コストで高速切断を可能にします。レーザーシステムはまた、自動化(ロボットアーム、ネスティングソフトウェア、IIoT)とより容易に統合できるため、最新の工場にとって魅力的な選択肢となっています。

* **ウォータージェット切断またはハイブリッドシステム(ウォータージェット+レーザー):** 熱損傷を引き起こさず、特殊な材料(複合材料、セラミックス)を切断でき、多材料ワークピースでの汎用性があるため、最も急速に成長しているセグメントです。航空宇宙複合材料、先進材料、複雑な形状に対する需要が高まるにつれて、ウォータージェットシステムはますます重要になっています。

##### 5.3. 自動化レベル別分析

* **半自動切断システム:** 手動ローディング、切断動作の部分的自動化、基本的な制御ソフトウェアを含む半自動システムは、2025年にCAGR 6.0%で成長すると予測されています。半自動システムは、手動機械と比較して強化された精度とスループットを提供しつつ、コストと複雑さを管理可能なレベルに抑えます。多くの受託加工業者や中規模加工業者は、価格と生産性のバランスが取れているため、これらを採用しています。

* **全自動システム:** ロボットによるローディングとアンローディング、パレットチェンジャー、多軸動作、スマートスケジューリングを備えた全自動システムは、最も急速に成長しています。労働力不足が続き、加工業者が最小限の人員介入で連続生産を追求するにつれて、完全に統合された「ライトアウト」切断セルへの需要が増加しています。

##### 5.4. 材料タイプ別分析

* **鉄系金属(鋼、鉄など):** 2025年には48%の最大の市場シェアを占めています。これは、産業加工、建設、重機械の大部分が鋼部品を使用しているためです。切断装置は最も頻繁に鉄系金属に適用されるため、鉄系材料を扱う切断システムの収益シェアが最も高くなっています。新しい材料の使用が拡大しても、鋼は切断装置にとって基本的な負荷であり続けています。

* **複合材料、プラスチック、先進繊維:** 航空宇宙、電気自動車部品、再生可能エネルギー(ブレード)、軽量設計などの産業で複合材料の使用が増加しているため、最も急速に成長しています。これらの材料を切断するには、特殊な機械(ウォータージェット、ハイブリッド、レーザー+ガス)と慎重なプロセス制御が必要となることがよくあります。

##### 5.5. 最終用途産業別分析

* **自動車産業:** 2025年にはCAGR 6.4%で主要な最終用途産業として登録されています。自動車製造には、高精度部品、ボディパネル、バッテリーエンクロージャ、構造金属部品が大量に必要とされます。切断システムは、板金、バッテリーパックモジュール、構造フレームで多用されています。自動車セクターの規模が、切断装置需要の最大のシェアを占めることを保証しています。

* **航空宇宙および防衛セグメント:** より高い精度、特殊な材料、複合材料の切断、および最小限の欠陥が求められるため、最も急速に成長しています。航空宇宙産業がジェット機生産を加速させ、防衛近代化を進めるにつれて、ハイエンドの最先端技術への設備投資がより急速に増加しています。

#### 6. 競争環境

切断装置市場は、グローバルOEM、専門の加工業者サプライヤー、および拡大する自動化パートナーの間で中程度の統合が進んでいます。OEMは、地域サービス拠点を確保し、リードタイムを短縮するために、製品刷新、地域展開、政府支援の生産投資を追求しています。購入者は、稼働時間、エネルギー効率、総所有コストを重視しており、機械にソフトウェアとサービス契約をバンドルする企業が商業的な優位性を獲得しています。

Prima Powerは、自動車および大量金属加工セクターを対象とした高スループットの3Dおよび多ヘッドレーザーシステムを迅速に開発することで、成長志向のOEMとしての地位を確立しています。そのビジネスパターンは、製品の研究開発、ターゲットを絞った自動化モジュール、および大規模なOEMサプライチェーンに対応するための工場能力拡張を組み合わせています。

—

Report Coverage & Structure

- 目次

- セグメンテーション

- 調査方法

- 無料サンプルを入手

- 目次

- エグゼクティブサマリー

- 調査範囲とセグメンテーション

- 調査目的

- 制限と仮定

- 市場範囲とセグメンテーション

- 考慮される通貨と価格設定

- 市場機会評価

- 新興地域 / 国

- 新興企業

- 新興アプリケーション / 用途

- 市場動向

- 推進要因

- 市場警戒要因

- 最新のマクロ経済指標

- 地政学的影響

- 技術的要因

- 市場評価

- ポーターの5つの力分析

- バリューチェーン分析

- 規制の枠組み

- 北米

- 欧州

- アジア太平洋

- 中東およびアフリカ

- ラテンアメリカ

- ESG動向

- 世界の切断装置市場規模分析

- 世界の切断装置市場概要

- 切断技術別

- 概要

- 切断技術別金額

- レーザー

- 金額別

- プラズマ

- 金額別

- ウォータージェット

- 金額別

- 酸素燃料 / 火炎切断

- 金額別

- 超音波

- 金額別

- 自動化別

- 概要

- 自動化別金額

- 手動/スタンドアロン

- 金額別

- 半自動

- 金額別

- 全自動 / ロボットセル統合

- 金額別

- 材料タイプ別

- 概要

- 材料タイプ別金額

- 鉄金属

- 金額別

- 非鉄金属

- 金額別

- 複合材/プラスチック / 炭素繊維

- 金額別

- 石/ガラス / セラミックス

- 金額別

- 最終用途産業別

- 概要

- 最終用途産業別金額

- 自動車

- 金額別

- 航空宇宙・防衛

- 金額別

- 金属加工 / 受託加工工場

- 金額別

- 建設・インフラ

- 金額別

- エネルギー / 電力 / 石油・ガス

- 金額別

- 造船 / 海洋

- 金額別

- 電子機器 / 医療機器

- 金額別

- その他

- 金額別

- 切断技術別

- 世界の切断装置市場概要

- 北米市場分析

- 概要

- 切断技術別

- 概要

- 切断技術別金額

- レーザー

- 金額別

- プラズマ

- 金額別

- ウォータージェット

- 金額別

- 酸素燃料 / 火炎切断

- 金額別

- 超音波

- 金額別

- 自動化別

- 概要

- 自動化別金額

- 手動/スタンドアロン

- 金額別

- 半自動

- 金額別

- 全自動 / ロボットセル統合

- 金額別

- 材料タイプ別

- 概要

- 材料タイプ別金額

- 鉄金属

- 金額別

- 非鉄金属

- 金額別

- 複合材/プラスチック / 炭素繊維

- 金額別

- 石/ガラス / セラミックス

- 金額別

- 最終用途産業別

- 概要

- 最終用途産業別金額

- 自動車

- 金額別

- 航空宇宙・防衛

- 金額別

- 金属加工 / 受託加工工場

- 金額別

- 建設・インフラ

- 金額別

- エネルギー / 電力 / 石油・ガス

- 金額別

- 造船 / 海洋

- 金額別

- 電子機器 / 医療機器

- 金額別

- その他

- 金額別

- 米国

- 切断技術別

- 概要

- 切断技術別金額

- レーザー

- 金額別

- プラズマ

- 金額別

- ウォータージェット

- 金額別

- 酸素燃料 / 火炎切断

- 金額別

- 超音波

- 金額別

- 自動化別

- 概要

- 自動化別金額

- 手動/スタンドアロン

- 金額別

- 半自動

- 金額別

- 全自動 / ロボットセル統合

- 金額別

- 材料タイプ別

- 概要

- 材料タイプ別金額

- 鉄金属

- 金額別

- 非鉄金属

- 金額別

- 複合材/プラスチック / 炭素繊維

- 金額別

- 石/ガラス / セラミックス

- 金額別

- 最終用途産業別

- 概要

- 最終用途産業別金額

- 自動車

- 金額別

- 航空宇宙・防衛

- 金額別

- 金属加工 / 受託加工工場

- 金額別

- 建設・インフラ

- 金額別

- エネルギー / 電力 / 石油・ガス

- 金額別

- 造船 / 海洋

- 金額別

- 電子機器 / 医療機器

- 金額別

- その他

- 金額別

- 切断技術別

- カナダ

- 欧州市場分析

- 概要

- 切断技術別

- 概要

- 切断技術別金額

- レーザー

- 金額別

- プラズマ

- 金額別

- ウォータージェット

- 金額別

- 酸素燃料 / 火炎切断

- 金額別

- 超音波

- 金額別

- 自動化別

- 概要

- 自動化別金額

- 手動/スタンドアロン

- 金額別

- 半自動

- 金額別

- 全自動 / ロボットセル統合

- 金額別

- 材料タイプ別

- 概要

- 材料タイプ別金額

- 鉄金属

- 金額別

- 非鉄金属

- 金額別

- 複合材/プラスチック / 炭素繊維

- 金額別

- 石/ガラス / セラミックス

- 金額別

- 最終用途産業別

- 概要

- 最終用途産業別金額

- 自動車

- 金額別

- 航空宇宙・防衛

- 金額別

- 金属加工 / 受託加工工場

- 金額別

- 建設・インフラ

- 金額別

- エネルギー / 電力 / 石油・ガス

- 金額別

- 造船 / 海洋

- 金額別

- 電子機器 / 医療機器

- 金額別

- その他

- 金額別

- 英国

- 切断技術別

- 概要

- 切断技術別金額

- レーザー

- 金額別

- プラズマ

- 金額別

- ウォータージェット

- 金額別

- 酸素燃料 / 火炎切断

- 金額別

- 超音波

- 金額別

- 自動化別

- 概要

- 自動化別金額

- 手動/スタンドアロン

- 金額別

- 半自動

- 金額別

- 全自動 / ロボットセル統合

- 金額別

- 材料タイプ別

- 概要

- 材料タイプ別金額

- 鉄金属

- 金額別

- 非鉄金属

- 金額別

- 複合材/プラスチック / 炭素繊維

- 金額別

- 石/ガラス / セラミックス

- 金額別

- 最終用途産業別

- 概要

- 最終用途産業別金額

- 自動車

- 金額別

- 航空宇宙・防衛

- 金額別

- 金属加工 / 受託加工工場

- 金額別

- 建設・インフラ

- 金額別

- エネルギー / 電力 / 石油・ガス

- 金額別

- 造船 / 海洋

- 金額別

- 電子機器 / 医療機器

- 金額別

- その他

- 金額別

- 切断技術別

- ドイツ

- フランス

- スペイン

- イタリア

- ロシア

- 北欧

- ベネルクス

- その他の欧州

- アジア太平洋市場分析

- 概要

- 切断技術別

- 概要

- 切断技術別金額

- レーザー

- 金額別

- プラズマ

- 金額別

- ウォータージェット

- 金額別

- 酸素燃料 / 火炎切断

- 金額別

- 超音波

- 金額別

- 自動化別

- 概要

- 自動化別金額

- 手動/スタンドアロン

- 金額別

- 半自動

- 金額別

- 全自動 / ロボットセル統合

- 金額別

- 材料タイプ別

- 概要

- 材料タイプ別金額

- 鉄金属

- 金額別

- 非鉄金属

- 金額別

- 複合材/プラスチック / 炭素繊維

- 金額別

- 石/ガラス / セラミックス

- 金額別

- 最終用途産業別

- 概要

- 最終用途産業別金額

- 自動車

- 金額別

- 航空宇宙・防衛

- 金額別

- 金属加工 / 受託加工工場

- 金額別

- 建設・インフラ

- 金額別

- エネルギー / 電力 / 石油・ガス

- 金額別

- 造船 / 海洋

- 金額別

- 電子機器 / 医療機器

- 金額別

- その他

- 金額別

- 中国

- 切断技術別

- 概要

- 切断技術別金額

- レーザー

- 金額別

- プラズマ

- 金額別

- ウォータージェット

- 金額別

- 酸素燃料 / 火炎切断

- 金額別

- 超音波

- 金額別

- 自動化別

- 概要

- 自動化別金額

- 手動/スタンドアロン

- 金額別

- 半自動

- 金額別

- 全自動 / ロボットセル統合

- 金額別

- 材料タイプ別

- 概要

- 材料タイプ別金額

- 鉄金属

- 金額別

- 非鉄金属

- 金額別

- 複合材/プラスチック / 炭素繊維

- 金額別

- 石/ガラス / セラミックス

- 金額別

- 最終用途産業別

- 概要

- 最終用途産業別金額

- 自動車

- 金額別

- 航空宇宙・防衛

- 金額別

- 金属加工 / 受託加工工場

- 金額別

- 建設・インフラ

- 金額別

- エネルギー / 電力 / 石油・ガス

- 金額別

- 造船 / 海洋

- 金額別

- 電子機器 / 医療機器

- 金額別

- その他

- 金額別

- 切断技術別

- 韓国

- 日本

- インド

- オーストラリア

- 台湾

- 東南アジア

- その他のアジア太平洋地域

- 中東およびアフリカ市場分析

- 概要

- 切断技術別

- 概要

- 切断技術別金額

- レーザー

- 金額別

- プラズマ

- 金額別

- ウォータージェット

- 金額別

- 酸素燃料 / 火炎切断

- 金額別

- 超音波

- 金額別

- 自動化別

- 概要

- 自動化別金額

- 手動/スタンドアロン

- 金額別

- 半自動

- 金額別

- 全自動 / ロボットセル統合

- 金額別

- 材料タイプ別

- 概要

- 材料タイプ別金額

- 鉄金属

- 金額別

- 非鉄金属

- 金額別

- 複合材/プラスチック / 炭素繊維

- 金額別

- 石/ガラス / セラミックス

- 金額別

- 最終用途産業別

- 概要

- 最終用途産業別金額

- 自動車

- 金額別

- 航空宇宙・防衛

- 金額別

- 金属加工 / 受託加工工場

- 金額別

- 建設・インフラ

- 金額別

- エネルギー / 電力 / 石油・ガス

- 金額別

- 造船 / 海洋

- 金額別

- 電子機器 / 医療機器

- 金額別

- その他

- 金額別

- アラブ首長国連邦

- 切断技術別

- 概要

- 切断技術別金額

- レーザー

- 金額別

- プラズマ

- 金額別

- ウォータージェット

- 金額別

- 酸素燃料 / 火炎切断

- 金額別

- 超音波

- 金額別

- 自動化別

- 概要

- 自動化別金額

- 手動/スタンドアロン

- 金額別

- 半自動

- 金額別

- 全自動 / ロボットセル統合

- 金額別

- 材料タイプ別

- 概要

- 材料タイプ別金額

- 鉄金属

- 金額別

- 非鉄金属

- 金額別

- 複合材/プラスチック / 炭素繊維

- 金額別

- 石/ガラス / セラミックス

- 金額別

- 最終用途産業別

- 概要

- 最終用途産業別金額

- 自動車

- 金額別

- 航空宇宙・防衛

- 金額別

- 金属加工 / 受託加工工場

- 金額別

- 建設・インフラ

- 金額別

- エネルギー / 電力 / 石油・ガス

- 金額別

- 造船 / 海洋

- 金額別

- 電子機器 / 医療機器

- 金額別

- その他

- 金額別

- 切断技術別

- トルコ

- サウジアラビア

- 南アフリカ

- エジプト

- ナイジェリア

- その他のMEA地域

- ラテンアメリカ市場分析

- 概要

- 切断技術別

- 概要

- 切断技術別金額

- レーザー

- 金額別

- プラズマ

- 金額別

- ウォータージェット

- 金額別

- 酸素燃料 / 火炎切断

- 金額別

- 超音波

- 金額別

- 自動化別

- 概要

- 自動化別金額

- 手動/スタンドアロン

- 金額別

- 半自動

- 金額別

- 全自動 / ロボットセル統合

- 金額別

- 材料タイプ別

- 概要

- 材料タイプ別金額

- 鉄金属

- 金額別

- 非鉄金属

- 金額別

- 複合材/プラスチック / 炭素繊維

- 金額別

- 石/ガラス / セラミックス

- 金額別

- 最終用途産業別

- 概要

- 最終用途産業別金額

- 自動車

- 金額別

- 航空宇宙・防衛

- 金額別

- 金属加工 / 受託加工工場

- 金額別

- 建設・インフラ

- 金額別

- エネルギー / 電力 / 石油・ガス

- 金額別

- 造船 / 海洋

- 金額別

- 電子機器 / 医療機器

- 金額別

- その他

- 金額別

- ブラジル

- 切断技術別

- 概要

- 切断技術別金額

- レーザー

- 金額別

- プラズマ

- 金額別

- ウォータージェット

- 金額別

- 酸素燃料 / 火炎切断

- 金額別

- 超音波

- 金額別

- 自動化別

- 概要

- 自動化別金額

- 手動/スタンドアロン

- 金額別

- 半自動

- 金額別

- 全自動 / ロボットセル統合

- 金額別

- 材料タイプ別

- 概要

- 材料タイプ別金額

- 鉄金属

- 金額別

- 非鉄金属

- 金額別

- 複合材/プラスチック / 炭素繊維

- 金額別

- 石/ガラス / セラミックス

- 金額別

- 最終用途産業別

- 概要

- 最終用途産業別金額

- 自動車

- 金額別

- 航空宇宙・防衛

- 金額別

- 金属加工 / 受託加工工場

- 金額別

- 建設・インフラ

- 金額別

- エネルギー / 電力 / 石油・ガス

- 金額別

- 造船 / 海洋

- 金額別

- 電子機器 / 医療機器

- 金額別

- その他

- 金額別

- 切断技術別

- メキシコ

- アルゼンチン

- チリ

- コロンビア

- その他のラテンアメリカ

- 競合情勢

- プレーヤー別切断装置市場シェア

- M&A契約と提携分析

- 市場プレーヤー評価

- TRUMPF (トランプフ社およびファーミントン事業)

- 概要

- 事業情報

- 収益

- 平均販売価格

- SWOT分析

- 最近の動向

- アマダ

- バイストロニック

- マザック (ヤマザキマザック)

- プリマパワー

- フローインターナショナル

- ハイパーサーム

- ESAB

- 三菱重工業

- ハースオートメーション

- 小池

- ピラニア (ピラニア/フォートマン型インテグレーター)

- サルバニーニ

- プリマインダストリーズ

- BLMグループ

- メッサーカッティングシステムズ

- リンカーン・エレクトリック

- シトロ

- クルース

- LVD

- KMTウォータージェット

- PELI/ペリバイオサーマル

- TRUMPF (トランプフ社およびファーミントン事業)

- 調査方法

- 調査データ

- 二次データ

- 主要な二次情報源

- 二次情報源からの主要データ

- 一次データ

- 一次情報源からの主要データ

- 一次情報の内訳

- 二次および一次調査

- 主要な業界インサイト

- 二次データ

- 市場規模推定

- ボトムアップアプローチ

- トップダウンアプローチ

- 市場予測

- 調査の仮定

- 仮定

- 制限事項

- リスク評価

- 調査データ

- 付録

- 議論のガイド

- カスタマイズオプション

- 関連レポート

- 免責事項

*** 本調査レポートに関するお問い合わせ ***

切断装置とは、材料を特定の形状や大きさに分離するために用いられる機械や道具の総称でございます。これは、物体を二つ以上の部分に分ける、あるいは不要な部分を取り除く加工であり、その目的は、製品の成形、部品の製造、加工前の材料準備、解体作業など多岐にわたります。切断装置は、使用するエネルギーの種類や材料の特性に応じて、様々な方式が存在し、現代の製造業をはじめとする多くの産業において不可欠な技術基盤を形成しております。

切断の原理は、大きく分けて物理的な力を用いるもの、熱エネルギーを利用するもの、光エネルギーを利用するもの、そして化学反応や特殊な物理現象を利用するものがございます。例えば、ハサミやナイフのように直接的な機械的応力で材料をせん断したり、のこぎりのように材料を削り取りながら分離したりする方式は、最も基本的な物理的切断に分類されます。工業分野では、シャーリングマシンが金属板を直線的に切断し、プレス機械が金型を用いて特定の形状に打ち抜くなど、大量生産に適した機械的切断装置が広く用いられております。また、砥粒を混ぜた高速水流で材料を削り取るウォータージェット切断も、機械的かつ研磨的な切断方式の一つで、熱による影響を嫌う材料や複雑な形状の切断に利用されます。

一方、熱エネルギーを利用する切断装置は、材料を局所的に加熱し、溶融または気化させることで分離します。代表的なものに、燃料ガスと酸素の燃焼熱を利用するガス切断があり、主に厚い鋼板の切断に用いられます。また、高温のプラズマアークを利用して導電性材料を切断するプラズマ切断は、ガス切断よりも高速で、ステンレス鋼やアルミニウム合金などの非鉄金属の切断にも適しております。さらに、高出力のレーザー光を集光して材料を溶融・気化させるレーザー切断は、極めて高い精度と加工速度を誇り、薄板金属から樹脂、木材、繊維まで幅広い材料の切断に活用されており、特に複雑な形状の加工や微細加工においてその真価を発揮いたします。CO2レーザー、YAGレーザー、ファイバーレーザーなど、光源の種類によって特性が異なり、加工対象や目的に応じて選択されます。

その他にも、導電性材料にのみ適用される放電加工機は、電極とワークの間に放電を発生させ、その熱エネルギーで材料を溶融・除去する非接触加工法で、高硬度材料や複雑な形状の加工に用いられます。また、超音波振動を利用して、主に食品や繊維、ゴムなどの軟質材料を切断する超音波切断装置も存在し、材料への負担が少なく、きれいな切断面が得られるという特長がございます。

これらの切断装置は、自動車、航空宇宙、建設、電子機器、医療機器、食品加工、繊維、家具など、あらゆる産業分野で利用されております。例えば、自動車産業では車体パネルの製造にプレス加工やレーザー切断が、航空宇宙産業では高精度な部品製造にウォータージェットやレーザー切断が、建築現場では鋼材の加工にガス切断やプラズマ切断が不可欠でございます。さらに、医療分野では、外科手術用のメスやレーザーメスとして、極めて精密な切断装置が生命を救うために用いられております。

切断装置の進化は、関連技術の発展と密接に結びついております。特に、数値制御(NC)やコンピュータ数値制御(CNC)技術の導入により、加工の自動化、高精度化、高効率化が飛躍的に進みました。CAD(コンピュータ支援設計)で作成された設計データは、CAM(コンピュータ支援製造)システムを通じて直接切断装置の加工パスに変換され、複雑な形状でも寸分の狂いなく切断することが可能でございます。また、ロボットアームと組み合わせることで、多軸での自由な動きによる三次元切断や、危険な作業環境での自動加工が実現されております。さらに、切断プロセス中の温度、圧力、振動などをリアルタイムで監視するセンシング技術や、AIを活用した異常検知・品質管理システムも導入され、生産性の向上と不良率の低減に貢献しております。材料科学の進歩も切断技術に大きな影響を与え、複合材料や新素材の登場に対応するため、新たな切断原理や装置の開発が常に求められております。安全性や環境への配慮も重要な課題であり、切断作業に伴う粉塵やヒュームの排気対策、騒音低減、省エネルギー化、廃棄物の削減など、多角的な取り組みが進められております。このように、切断装置は単なる道具ではなく、多様な科学技術と融合しながら、現代社会の発展を支える基幹技術の一つとして、今後も進化を続けていくことでしょう。