サイバー賠償責任・引受ツール市場:規模・シェア分析、成長トレンドと予測 (2025-2030年)

サイバー賠償責任および引受ツール市場レポートは、製品タイプ(サイバー賠償責任保険パッケージなど)、引受ツールタイプ(リスクスコアリングおよび分析プラットフォームなど)、エンドユーザー(保険会社、再保険会社など)、組織規模(大企業、中規模保険会社など)、および地域(北米、南米、欧州、アジア太平洋、中東およびアフリカ)別に分類されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

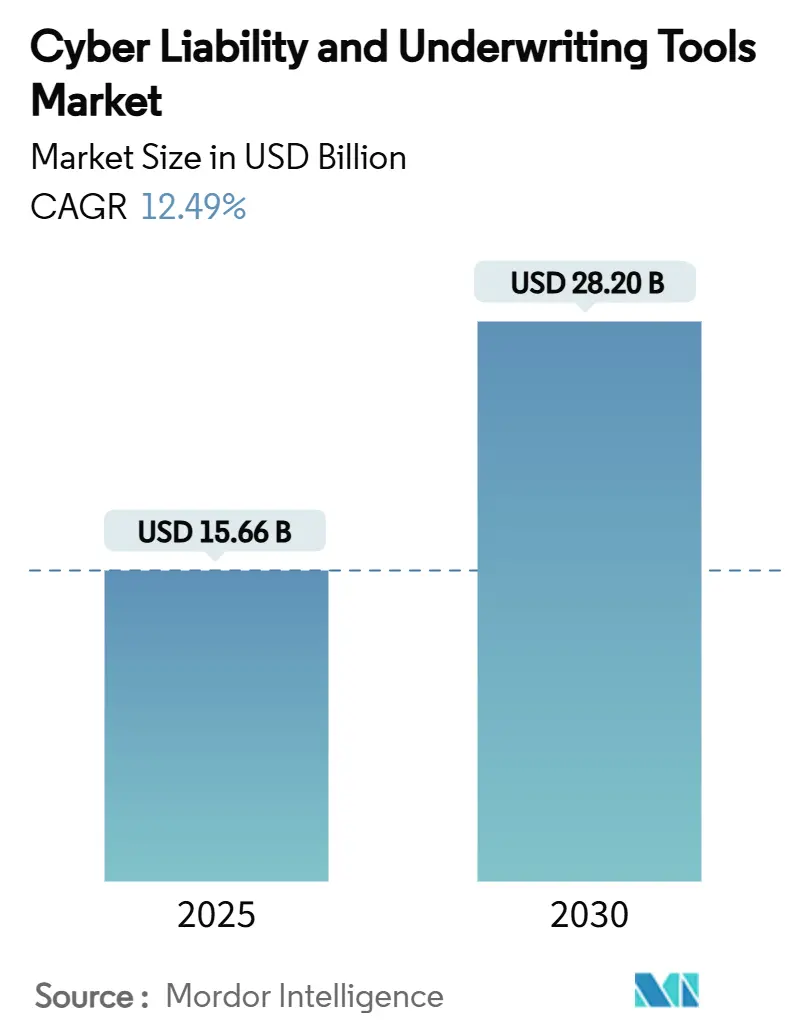

サイバー賠償責任および引受ツール市場は、2019年から2030年を調査期間とし、2025年には156.6億米ドル、2030年には282.0億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は12.49%です。この成長は、従来の質問票に基づく引受から、AIを活用したリアルタイムプラットフォームへの決定的な転換を反映しています。ランサムウェア活動の激化、運用レジリエンスに関する規制の調和、クラウドネイティブな分析ツールの普及が、これらのツールの採用を加速させています。北米が最大の市場であり、アジア太平洋地域が最も急速に成長する市場と見込まれています。市場の集中度は中程度です。

主要な市場動向と洞察(推進要因)

* ランサムウェア攻撃の頻度と深刻度のエスカレート: 2024年には組織の59%がランサムウェアの被害を受け、平均インシデントコストは185万米ドルに達しました。CrowdStrikeの障害のような大規模なインシデントは、システムリスクの集中を露呈し、保険会社は詳細な脅威インテリジェンスを求めるようになっています。引受プラットフォームはセキュリティオペレーションセンターからのライブフィードを統合し、攻撃ベクトルの確率を計算しています。損失の一部しか補償されないカバレッジギャップは、即座に保険の評価と対応を必要としています。このような状況は、従来の静的な引受モデルでは対応しきれない動的なリスク環境に対応するため、AIを活用したリアルタイムの引受プラットフォームの導入を加速させています。これらのプラットフォームは、継続的な脅威インテリジェンスと被保険者のセキュリティ態勢のモニタリングを通じて、より正確なリスク評価と適切な保険料設定を可能にし、カバレッジギャップの解消に貢献します。

* 運用レジリエンスに関する規制の調和と強化: 金融サービス業界における運用レジリエンスに関する規制は、サイバーセキュリティリスク管理の重要性を強調しています。例えば、EUのデジタル運用レジリエンス法(DORA)や米国のサイバーセキュリティインシデント報告法(CIRCIA)は、組織に対し、サイバーインシデントの報告、リスク評価、および回復計画の策定を義務付けています。これらの規制は、保険会社が被保険者のレジリエンス能力を評価するための新たな基準を提供し、引受プロセスにおいてこれらの基準への準拠度を考慮するよう促しています。結果として、引受プラットフォームは、規制要件への適合性を評価するための機能を統合し、コンプライアンスリスクを保険料に反映させるよう進化しています。

* クラウドネイティブな分析ツールの普及: クラウドコンピューティングの普及は、サイバー保険の引受プラットフォームに革命をもたらしています。クラウドネイティブな分析ツールは、膨大な量のデータをリアルタイムで処理し、高度な機械学習アルゴリズムを適用して、サイバーリスクのパターンを特定し、将来の損失を予測する能力を向上させています。これにより、保険会社は、従来の引受プロセスでは不可能だった、より詳細で動的なリスク評価を行うことができます。また、これらのツールは、スケーラビリティと柔軟性を提供し、市場の変化や新たな脅威に迅速に対応することを可能にします。APIエコノミーの発展も、異なるデータソース(脅威インテリジェンスフィード、セキュリティベンダーのデータ、被保険者のITインフラデータなど)とのシームレスな統合を促進し、引受プラットフォームの機能をさらに強化しています。

このレポートは、「グローバルサイバー賠償責任および引受ツール市場」に関する詳細な分析を提供しています。市場の定義、調査範囲、調査方法、エグゼクティブサマリー、市場概況、成長予測、競争環境、および将来の展望を網羅しています。

市場概況と成長予測

サイバー賠償責任および引受ツール市場は、2025年には156.6億米ドルの規模に達し、2030年までには282.0億米ドルに成長すると予測されています。特に、再保険ソリューションは、システミックなサイバーイベントに対するキャパシティを求める保険会社の需要により、2030年まで年平均成長率18.1%で最も急速に成長する製品カテゴリとなる見込みです。また、脆弱性評価および継続的監視ソリューションも、2030年まで年間19.2%の高い成長率が期待されています。

市場の推進要因

市場の成長を牽引する主な要因としては、ランサムウェア攻撃の頻度と深刻度のエスカレート、GDPR、CCPA、DORAなどの厳格なデータ保護規制の義務化、クラウドネイティブな引受プラットフォームの採用拡大が挙げられます。さらに、AI駆動型脅威インテリジェンス統合の台頭、パラメトリックおよびマイクロサイバー製品の出現、IoT/OTテレメトリーをサイバーリスクスコアリングに活用する動きも市場を活性化させています。

市場の阻害要因

一方で、市場にはいくつかの課題も存在します。保険数理モデルに必要な長期的なサイバー損失データの不足、急速に進化する脅威ベクトルによる高いモデル不確実性、そして「サイレントサイバー」条項に関する規制の曖昧さが挙げられます。また、新興市場におけるキャパシティ制約や再保険に対する懐疑論も、市場の成長を抑制する要因となっています。

市場セグメンテーション

本レポートでは、市場を以下の主要なセグメントに分けて分析しています。

* 製品タイプ別: サイバー賠償責任保険パッケージ、スタンドアロン型サイバー賠償責任補償、再保険ソリューション。

* 引受ツールタイプ別: リスクスコアリングおよび分析プラットフォーム、サイバーエクスポージャーモデリングツール、脆弱性評価および継続的監視ツール、保険数理および価格設定エンジン。

* エンドユーザー別: 保険会社、再保険会社、マネージング・ゼネラル・エージェント(MGA)、ブローカーおよびエージェント。保険会社が支出の55.3%を占め、専門的な分析を求めるMGAが急速に拡大しています。

* 組織規模別: 大企業、中堅保険会社、中小・専門保険会社。

* 地域別: 北米、南米、欧州、アジア太平洋、中東・アフリカ。

地域別洞察

地域別では、北米が2024年に世界収益の62.2%を占め、成熟した規制環境と高度なサイバー脅威への対応能力から市場をリードしています。アジア太平洋地域も、サイバー規制の強化とデジタルトランスフォーメーションの加速により、2030年まで年平均成長率14.5%で急速な成長が見込まれています。

競争環境

レポートには、市場の集中度、戦略的動向、市場シェア分析、および主要企業のプロファイルが含まれています。CyberCube Analytics, Inc.、Guidewire Software, Inc. (Cyence)、BitSight Technologies, Inc.など、25社以上の主要ベンダーが挙げられており、各社の概要、主要セグメント、財務情報、戦略的情報、製品・サービス、最近の動向が詳細に分析されています。

市場機会と将来の展望

本レポートは、未開拓の市場領域や満たされていないニーズの評価を通じて、将来の市場機会についても言及しており、市場参加者にとっての戦略的な洞察を提供しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 ランサムウェア攻撃の頻度と深刻度のエスカレート

- 4.2.2 厳格なデータ保護義務(GDPR、CCPA、DORA)

- 4.2.3 クラウドネイティブな引受プラットフォームの採用拡大

- 4.2.4 AI駆動型脅威インテリジェンス統合の台頭

- 4.2.5 パラメトリックおよびマイクロサイバー製品の出現

- 4.2.6 サイバーリスクスコアリングのためのIoT/OTテレメトリの収益化

-

4.3 市場の阻害要因

- 4.3.1 アクチュアリーモデルにおけるロングテール型サイバー損失データの不足

- 4.3.2 急速に進化する脅威ベクトルによる高いモデル不確実性

- 4.3.3 「サイレントサイバー」条項に関する規制の曖昧さ

- 4.3.4 Cアジア太平洋性の制約と新興市場における再保険への懐疑論

- 4.4 バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 マクロ経済要因の影響

-

4.8 ポーターの5つの力分析

- 4.8.1 新規参入者の脅威

- 4.8.2 サプライヤーの交渉力

- 4.8.3 買い手の交渉力

- 4.8.4 代替品の脅威

- 4.8.5 業界内の競争

5. 市場規模と成長予測(金額)

-

5.1 製品タイプ別

- 5.1.1 サイバー賠償責任保険ポリシーパッケージ

- 5.1.2 単独型サイバー賠償責任補償

- 5.1.3 再保険ソリューション

-

5.2 引受ツールタイプ別

- 5.2.1 リスクスコアリングおよび分析プラットフォーム

- 5.2.2 サイバーエクスポージャーモデリングツール

- 5.2.3 脆弱性評価および継続的監視ツール

- 5.2.4 アクチュアリーおよび価格設定エンジン

-

5.3 エンドユーザー別

- 5.3.1 保険会社

- 5.3.2 再保険会社

- 5.3.3 マネージング・ジェネラル・エージェント(MGA)

- 5.3.4 ブローカーおよび代理店

-

5.4 組織規模別

- 5.4.1 大企業(GWP 10億米ドル超)

- 5.4.2 中規模保険会社(GWP 1億米ドル~10億米ドル)

- 5.4.3 中小規模および専門保険会社(GWP 1億米ドル未満)

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米諸国

- 5.5.3 欧州

- 5.5.3.1 英国

- 5.5.3.2 ドイツ

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 ロシア

- 5.5.3.7 その他の欧州諸国

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 インド

- 5.5.4.4 韓国

- 5.5.4.5 オーストラリア

- 5.5.4.6 その他のアジア太平洋諸国

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 湾岸協力会議(GCC)

- 5.5.5.1.2 トルコ

- 5.5.5.1.3 その他の中東諸国

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 ナイジェリア

- 5.5.5.2.3 その他のアフリカ諸国

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル {(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)}

- 6.4.1 CyberCube Analytics, Inc.

- 6.4.2 Guidewire Software, Inc. (Cyence)

- 6.4.3 BitSight Technologies, Inc.

- 6.4.4 Kovrr Ltd.

- 6.4.5 At-Bay, Inc.

- 6.4.6 Coalition, Inc.

- 6.4.7 Resilience Cyber Insurance Solutions, Inc.

- 6.4.8 Corvus Insurance Holdings, Inc.

- 6.4.9 Safe Security, Inc.

- 6.4.10 Axio Global LLC

- 6.4.11 RMS, a Moody’s Analytics Company

- 6.4.12 Verisk Analytics, Inc. (ISO Cyber Analytics)

- 6.4.13 RiskLens, Inc.

- 6.4.14 Paladin Cyber, Inc. (Upfort)

- 6.4.15 Cyberwrite Ltd.

- 6.4.16 Zeguro, Inc.

- 6.4.17 UpGuard, Inc.

- 6.4.18 Arceo Labs, Inc.

- 6.4.19 Black Kite, Inc.

- 6.4.20 SecurityScorecard, Inc.

- 6.4.21 Cytegic Ltd.

- 6.4.22 CYE Ltd.

- 6.4.23 NetDiligence Services, LLC

- 6.4.24 KYND Limited

- 6.4.25 Prevalion, Inc.

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

サイバー賠償責任・引受ツールとは、保険会社がサイバーリスクを評価し、サイバー賠償責任保険の引受判断、保険料算出、および契約管理を効率的に行うためのソフトウェアソリューション群を指します。企業がサイバー攻撃やデータ漏洩、システム障害などによって被る損害、特に第三者への賠償責任や事業中断による損失を補償するサイバー賠償責任保険の需要が高まる中、これらのツールは複雑かつ動的に変化するサイバーリスクを客観的かつデータに基づいて分析し、適切な保険商品を提供するために不可欠な存在となっています。具体的には、被保険者のサイバーセキュリティ体制を評価し、潜在的な脆弱性や脅威を特定し、それらに基づいてリスクレベルを数値化することで、保険引受の可否や適切な保険料率を決定するプロセスを支援します。

これらのツールは、その機能に応じていくつかの種類に分類されます。第一に、リスク評価ツールです。これは、企業のITインフラ、セキュリティ対策、従業員のセキュリティ意識などを多角的に分析し、サイバーセキュリティの成熟度や脆弱性を評価します。外部からのスキャン、内部データの分析、アンケート調査などを通じて情報を収集します。第二に、データ集約・分析ツールです。これは、リスク評価ツールから得られた情報に加え、脅威インテリジェンス、ダークウェブ情報、公開されている企業情報、過去のサイバー攻撃事例データなど、多様な外部データを集約し、高度な分析アルゴリズムを用いて企業のサイバーリスクプロファイルを詳細に構築します。第三に、保険料算出・アクチュアリアルモデルです。これは、分析されたリスクプロファイルと過去の保険金支払いデータ、業界ごとのリスク特性などを基に、統計的・数学的手法を用いて適切な保険料を算出します。AIや機械学習を活用し、より精緻な予測を行うものも増えています。第四に、契約管理・発行ツールです。これは、引受判断が下された後、保険契約書の発行、契約内容の管理、更新手続きなどを自動化し、業務効率を向上させます。最後に、保険ブローカーや被保険者自身が簡易的にリスク評価を行い、見積もりを取得できる顧客向けポータルなども含まれます。

サイバー賠償責任・引受ツールの主な用途は多岐にわたります。最も重要なのは、引受業務の効率化と高度化です。手作業によるリスク評価や保険料算出に比べて、これらのツールは迅速かつ客観的なデータに基づいた判断を可能にし、引受担当者の負担を軽減します。また、リスク評価の精度向上にも貢献します。膨大なデータを分析し、潜在的なリスク要因を特定することで、より正確なリスクプロファイリングが可能となり、結果として適切な保険料設定と保険金支払いの抑制につながります。これにより、保険会社は健全なポートフォリオを維持できます。さらに、顧客体験の向上も期待できます。迅速な見積もり提示や契約手続きは、顧客満足度を高めます。また、ツールによっては、評価結果に基づいて被保険者に対し、サイバーセキュリティ対策の改善提案を行うことで、リスク軽減の支援も提供します。保険会社にとっては、自社の引受ポートフォリオ全体におけるサイバーリスクのエクスポージャーを把握し、管理するためのポートフォリオ管理にも活用されます。

これらのツールを支える技術は、最新のITトレンドと密接に関連しています。中核となるのは、人工知能(AI)と機械学習(ML)です。これらは、複雑なデータパターンからリスクを予測したり、異常を検知したり、保険料を動的に調整したりするために活用されます。特に、過去のサイバー攻撃データやセキュリティインシデントの情報を学習し、将来のリスク発生確率を予測する能力は重要です。次に、ビッグデータ分析です。サイバーリスク評価には、膨大な量の構造化データと非構造化データ(脅威インテリジェンス、セキュリティログ、ニュース記事など)を処理する能力が不可欠であり、ビッグデータ技術がその基盤となります。クラウドコンピューティングは、これらのツールが扱う大量のデータを保存し、高度な分析処理をスケーラブルに実行するためのインフラを提供します。また、外部のセキュリティ評価サービスや脅威インテリジェンスプラットフォーム、企業の内部システムなどと連携するためのAPI連携も不可欠です。さらに、自然言語処理(NLP)は、セキュリティレポートや契約条項、クレーム記述などのテキストデータを分析するために利用されます。近年では、企業のサイバーセキュリティ体制を客観的に評価するサイバーセキュリティ格付けサービスとの連携も進んでいます。

サイバー賠償責任・引受ツールの市場が拡大している背景には、いくつかの要因があります。まず、サイバー脅威の深刻化と多様化です。ランサムウェア攻撃、データ漏洩、サプライチェーン攻撃など、サイバー攻撃は日々高度化し、企業に甚大な経済的・信用的損害をもたらしています。これにより、企業はサイバー保険の必要性を強く認識するようになりました。次に、規制強化の動きです。GDPR(EU一般データ保護規則)やCCPA(カリフォルニア州消費者プライバシー法)のような厳格なデータ保護規制が世界的に広がり、日本においても個人情報保護法が改正されるなど、企業はデータ保護に対する法的責任を負うようになっています。これにより、万が一の事態に備える保険の需要が高まっています。しかし、サイバーリスクは従来の保険分野とは異なり、その性質が非常に動的で予測が難しく、また過去のデータが不足しているため、従来の引受手法では対応が困難でした。このようなサイバーリスクの複雑性が、データに基づいた高度な分析を可能にするツールの開発を後押ししています。さらに、サイバーセキュリティと保険引受の両方に精通した専門人材の不足も、自動化と効率化を求める要因となっています。

サイバー賠償責任・引受ツールの将来は、さらなる技術革新と市場ニーズの変化によって大きく進化していくと予想されます。最も顕著なトレンドは、AIと機械学習のさらなる高度化と普及です。これにより、リアルタイムでのリスク評価、動的な保険料調整、そして将来のサイバー攻撃やクレーム発生をより正確に予測する予測分析が一般化するでしょう。また、ツールは単なるリスク評価に留まらず、被保険者に対して具体的なセキュリティ改善策を継続的に提案し、その実施状況をモニタリングするプロアクティブなリスク管理支援へと進化していくと考えられます。例えば、被保険者のセキュリティシステムと直接連携し、脆弱性を検知次第、即座にアラートを発し、保険料に反映させるような仕組みも登場するかもしれません。パラメトリック型サイバー保険の普及も期待されます。これは、特定のサイバーインシデント(例:特定の種類のデータ漏洩、一定時間以上のシステム停止)が発生した場合に、事前に定められた条件に基づいて自動的に保険金が支払われるもので、引受ツールはこれらのトリガーイベントの監視と検証に不可欠となります。さらに、サイバーセキュリティエコシステム全体とのより密接な連携が進み、SIEM(セキュリティ情報イベント管理)やSOAR(セキュリティオーケストレーション・自動応答)などのセキュリティ運用ツールから直接データを取得し、より包括的なリスク評価を行うようになるでしょう。中小企業向けの、より手軽で導入しやすいツールの開発も進み、市場の裾野が広がることが予想されます。最終的には、サイバー保険の引受プロセス全体が、データ駆動型で高度に自動化されたものへと変革されていくでしょう。