サイバーリスク定量化・スコアリングプラットフォーム 市場規模・シェア分析:成長動向と予測 (2025-2030年)

サイバーリスク定量化・スコアリングプラットフォーム市場レポートは、導入形態(クラウドベースプラットフォーム、オンプレミスプラットフォーム)、学習形態(サイバーレンジシミュレーション、インタラクティブビデオシナリオなど)、組織規模(中小企業など)、エンドユーザー産業(ヘルスケア・ライフサイエンスなど)、および地域によって分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

サイバーリスク定量化・スコアリングプラットフォーム市場は、2025年から2030年にかけて、質的な評価から財務的に表現されたリスクモデルへの移行を背景に、大幅な成長が見込まれています。この市場は、規制当局の開示要件や保険会社の需要に応える形で拡大しており、企業役員会、保険会社、規制当局は、サイバーエクスポージャーを明確な金銭的条件で表現することを期待しています。保険数理グレードのデータが引受業務を改善し、AI駆動型分析が静的な評価をリアルタイムの財務影響予測へと変えることで、市場の採用が加速しています。特に、SaaSプラットフォームを利用する中小企業や、従来の質的ツールを飛び越えるアジアの購入者の間で成長が顕著です。

市場規模と成長予測

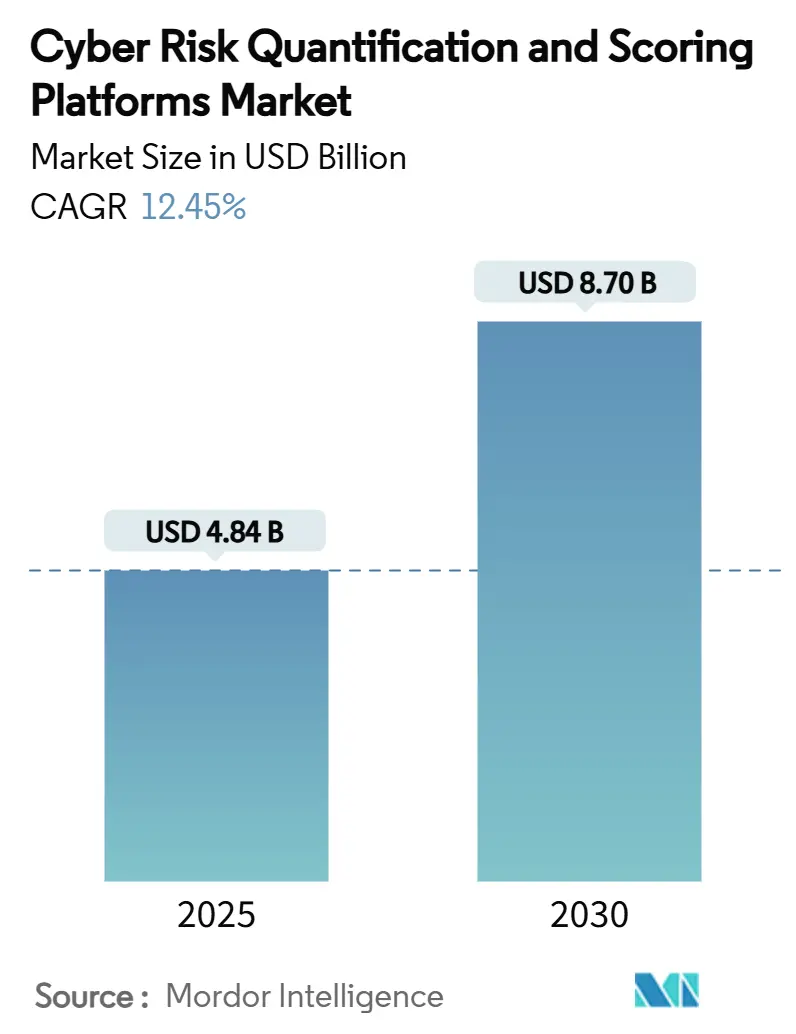

Mordor Intelligenceの分析によると、サイバーリスク定量化・スコアリングプラットフォーム市場は、2025年に48.4億米ドル規模に達し、2030年までには87.0億米ドルに成長すると予測されています。この期間における年平均成長率(CAGR)は12.45%と見込まれています。地域別では、北米が最大の市場であり続ける一方で、アジア太平洋地域が最も急速な成長を遂げると予測されています。市場の集中度は中程度です。

市場分析の主要なポイント

* 展開モデル別: 2024年にはクラウドベースの展開が市場シェアの64%を占め、主導的な地位を維持しました。一方、ハイブリッド展開は2030年までに17.5%のCAGRで最も速い成長が予測されています。

* 組織規模別: 2024年の市場規模では大企業が61%を占めましたが、中小企業(SME)セグメントは2030年までに14.8%のCAGRで最も速い成長が見込まれています。

* アプリケーション別: 2024年にはエンタープライズリスク管理が市場シェアの32%を占めましたが、サイバー保険引受支援は予測期間中に19.6%のCAGRで最も高い成長を記録すると予測されています。

* 業界垂直別: 2024年にはBFSI(銀行、金融サービス、保険)が市場シェアの28%を占めましたが、医療分野はランサムウェアへの曝露増加により15.9%のCAGRで成長すると予測されています。

* 地域別: 2024年には北米が市場シェアの46%を占めましたが、アジア太平洋地域は2030年までに15.1%のCAGRで地域成長を牽引すると予測されています。

市場のトレンドと推進要因

市場の成長を牽引する主な要因は以下の通りです。

1. サイバーリスクの定量的開示に関する規制要件: 米国SECのサイバーセキュリティ規則(2023年12月発効)や欧州のDORA、NIS2指令などにより、企業はサイバーインシデントの詳細やガバナンスプロセスを財務的な観点から開示することが義務付けられています。これにより、脆弱性を金銭的損失シナリオに変換し、監査対応能力を向上させるプラットフォームの需要が高まっています。

2. サイバー保険の普及加速と保険数理グレードデータの需要: 世界のサイバー保険料は2027年までに290億米ドルに達すると予測されており、主要な保険会社の75%が高度な分析をリスク選択に利用しています。保険会社は定量化された損失曲線を提供する顧客を優遇しており、これが市場の成長を後押ししています。

3. AIを活用したリアルタイムの財務影響モデリング: AIは、従来のFAIR評価を、脅威インテリジェンスや資産価値の変化に応じて損失分布を調整するライブダッシュボードへと進化させています。米国財務省は金融セクターに対し、AI固有のセキュリティ障害を金銭的観点からモデル化するよう促しており、金融機関は生成敵対的ネットワーク(GAN)をテールリスク推定に採用しています。

4. 役員会レベルでのサイバーリスクの金銭的表現への圧力: デラウェア州の判例法は、サイバーセキュリティ監督における取締役の注意義務を明確にし、役員個人の責任への懸念を高めています。NIST CSF 2.0の「ガバナンス」機能もこのテーマを重視しており、最高財務責任者(CFO)が理解しやすい損失数値への需要が高まっています。

5. サプライチェーン攻撃の急増による外部リスクスコアリングの必要性: サプライチェーン攻撃の増加は、外部リスクスコアリングの必要性を高めています。

6. サイバーリスクの資本市場商品へのトークン化: サイバーリスクを資本市場商品にトークン化する動きも、長期的な成長要因として挙げられます。

市場の阻害要因

市場の成長を妨げる可能性のある要因は以下の通りです。

1. 合意されたモデリング標準の欠如: FAIR InstituteがOpen FAIR 2認証を導入したものの、業界や規制当局間での差異が依然として存在し、企業間のベンチマークを妨げています。これにより、多国籍企業がグローバルプログラムを拡大する際に、重複するフレームワークを調整する必要が生じ、市場の成長が鈍化しています。

2. インシデントデータ共有を制限するデータプライバシー規制: GDPRやCCPAなどのデータプライバシー規制は、保険数理モデルの燃料となる侵害テレメトリーの開示を制限しています。これにより、ベンダーはデータを合成したり、公開情報に依存したりすることが多くなり、モデルの粒度が低下します。

3. FAIR認定の定量化専門家不足: 世界的に、特にアジア太平洋地域や新興市場で、FAIR認定の定量化専門家が不足しています。

4. 未成熟な生成AIモデルによる信頼性のギャップ: 未成熟な生成AIモデルは、特に規制の厳しい業界で懐疑的な見方をされ、信頼性のギャップを生じさせています。

セグメント分析の詳細

* 展開モデル: ハイブリッドアーキテクチャは、機密データをオンプレミスに保持しつつ、モンテカルロシミュレーションにクラウド分析を活用することで、17.5%のCAGRで成長すると予測されています。クラウドサービスは、迅速なプロビジョニングとサブスクリプション価格設定により、2024年に64%の市場シェアを維持しました。オンプレミス展開は、防衛や重要インフラ事業者など、厳格なデータ常駐規制に直面する組織に利用されています。DORAなどの規制により、高価値データに対する内部統制が求められる一方で、費用対効果の高いAIベースの予測も必要とされており、ハイブリッドソリューションの採用を後押ししています。

* 組織規模: 中小企業(SME)は、手頃なSaaSツールが参入障壁を取り除いたことで、14.8%のCAGRで最も速い成長を遂げています。大企業は、早期の導入と広範な資産ポートフォリオを背景に、2024年の収益の61%を占めました。しかし、大企業からのサプライチェーン条項により、中小規模のサプライヤーも定量化されたリスクスコアを提示することが義務付けられており、市場の需要を創出しています。

* アプリケーション: サイバー保険引受支援は19.6%のCAGRで成長し、ガバナンスおよびコンプライアンスのユースケースを上回ると予測されています。保険会社は、ポリシーホルダーからのAPIフィードを利用して、集計限度額や共同保険構造を再計算しています。エンタープライズリスク管理は、プログラム予算編成や役員会報告の出発点として依然として重要であり、2024年には32%の収益を占めました。サードパーティリスク管理も、企業の98%がサプライチェーンの混乱を報告していることから拡大しており、ベンダー契約における定量化されたスコアカードの導入を促しています。

* 業界垂直: 医療分野は、Change Healthcareの63億米ドルの混乱のようなランサムウェア事件に牽引され、15.9%のCAGRで成長すると予測されています。BFSIは、保険数理文化がすでに運用リスクの定量化を重視しているため、28%の支配的なシェアを維持しました。製造業は、産業用制御システムを保護し、新しいデジタル製品指令に準拠するためにソリューションを採用しています。ITおよび通信プロバイダーは、SLA価格設定のためにエクスポージャーを定量化し、エネルギー公益事業者はスマートインフラに関連するグリッド停止損失をモデル化しています。政府機関は、財務的な言葉でサイバーセキュリティ予算を正当化するために、定量化ソリューションを導入しています。

地域分析の詳細

* 北米: 2024年の46%のシェアは、早期のSEC開示規則と成熟した保険需要に起因しています。RiskLens、Bitsight、Kovrrなどの著名なベンダーが地域のベストプラクティスを生み出し、それが世界の調達に影響を与えています。多国籍企業がコンプライアンスの断片化を避けるために統一された方法論を適用しているため、カナダとメキシコでも採用が広がっています。州政府は支出の優先順位付けのために定量化に投資しており、公共部門での採用の勢いを強化しています。

* アジア太平洋: 15.1%のCAGRで最も高い成長を記録しています。シンガポール、中国、日本における規制強化は、構造化されたリスク指標を要求しており、保険料が米国よりも低いことから、大きな成長余地があることを示唆しています。この地域のサイバー保険料は年間約50%成長しており、リアルタイムの引受データがベンダーツールにフィードバックされています。タイ、ベトナム、マレーシアの中小企業は、スプレッドシートベースの評価を飛び越えてクラウドネイティブなスイートを使用しており、市場を加速させています。

* 欧州: デジタル運用レジリエンス法(DORA)が2025年1月に完全に適用されることで、その軌道は加速しています。調和された規則は加盟国間の差異を排除し、金融機関に定量的指標の作成を義務付けており、プラットフォームプロバイダーに利益をもたらします。GDPRの制限は、プライバシー保護分析に対する現地需要を生み出し、製品革新を促進しています。英国は独自の、しかし類似した道をたどっており、多くのソリューションで二重規制機能が求められています。

競争環境

市場は中程度の断片化状態にありますが、統合の傾向にあります。BitsightはCybersixgillを1億1500万米ドルで買収し、自動化された脅威インテリジェンスを追加して、信用スコアのようなリスクスコアを強化しました。Moody’sとのパートナーシップは、3億2500万エンティティのカバー範囲を提供し、競合他社のデータセットを凌駕し、競争力を高めています。

Safe Security、Axio、KPMGは、モデルの透明性と役員会向けの視覚化において独立したランキングをリードしています。Kovrrは保険ポートフォリオに焦点を当て、SecurityScorecardはベンダーリスクの系統で対抗しています。ベンダー間の訴訟は、データサイエンスの才能と独自のアルゴリズムをめぐる激しい競争を示唆しています。

AIへの投資はR&D予算を支配しており、動的な損失予測と自動化された制御マッピングをターゲットにしています。ベンダーは、医療、製造、エネルギー向けの垂直テンプレートを構築し、中小企業向けにはより軽量なティアを提供しています。次の統合の波は、より大規模なデータプロバイダーがニッチなモデル開発者を買収し、プラットフォームの幅を強化するために、2027年までに予想されています。

主要な市場プレイヤー

* Bitsight Technologies Inc.

* SecurityScorecard Inc.

* RiskLens Inc.

* CyberCube Analytics Inc.

* Safe Security Inc.

最近の業界動向

* 2025年2月: BitsightがCybersixgillの買収を完了し、自動化された脅威インテリジェンスをエクスポージャースコアリングと統合しました。

* 2025年1月: デジタル運用レジリエンス法(DORA)がEU金融セクター全体で完全に適用され、ICTリスクの定量的規則が正式化されました。

* 2024年11月: CyberCubeが顧客数を100社以上に拡大し、保険会社向けのカタストロフィーボンド分析を強化しました。

* 2024年9月: Gallagher Reは、アジア太平洋地域のサイバー保険料が年間50%成長したと報告し、引受データの需要を高めました。

本レポートは、グローバルサイバーリスク定量化およびスコアリングプラットフォーム市場に関する詳細な分析を提供するものです。市場の定義、調査範囲、調査方法から、市場の現状、将来予測、競争環境、そして市場機会に至るまで、多角的な視点から包括的に考察されています。

市場は急速な成長を遂げており、2024年には48.4億米ドルの規模に達し、2030年までには87.0億米ドルに成長すると予測されています。これは、サイバーリスクの定量化とスコアリングの重要性が高まっていることを示しています。

市場の成長を牽引する主な要因は以下の通りです。

1. 規制当局による定量的なサイバーリスク開示義務の強化: 企業に対し、サイバーリスクを具体的な数値で開示するよう求める規制が増加しています。

2. サイバー保険の普及加速と保険数理グレードデータの需要: サイバー保険の採用が進むにつれて、保険会社はより精度の高い保険数理グレードのデータを求めています。これにより、290億米ドル規模と予測されるサイバー保険料のリアルタイム引受を支援します。

3. AIを活用したリアルタイムの財務影響モデリング: AI技術の進化により、サイバーインシデントが企業財務に与える影響をリアルタイムでモデル化する能力が向上しています。

4. 取締役会レベルでのサイバーリスクの金銭的表現への圧力: 経営層は、サイバーリスクを金銭的な損失として理解し、戦略的な意思決定に活用することを求めています。

5. サプライチェーン攻撃の急増と外部リスクスコアリングの必要性: サプライチェーンを介した攻撃が増加しており、外部パートナーのリスクを評価するニーズが高まっています。

6. サイバーリスクの資本市場商品へのトークン化: サイバーリスクを金融商品として取引する動きが見られます。

一方で、市場の成長を阻害する要因も存在します。

1. 合意されたモデリング標準の欠如: サイバーリスクの定量化における統一された標準がまだ確立されていません。

2. データプライバシー規制によるインシデントデータ共有の制限: 厳格なデータプライバシー規制が、サイバーインシデントデータの共有を妨げています。

3. FAIR認定の定量分析専門家の人材不足: サイバーリスクを定量的に分析できる専門家が不足しています。

4. 未成熟な生成AIモデルによる信頼性のギャップ: 生成AIモデルの未熟さが、その分析結果の信頼性に疑問を投げかけることがあります。

本レポートでは、市場を以下の主要なセグメントで分析しています。

* 展開モデル別: クラウドベース、オンプレミス、ハイブリッド。特にハイブリッド展開モデルは、企業が主権とクラウド分析のバランスを取る中で、17.5%の年平均成長率(CAGR)で最も急速に成長すると予測されています。

* アプリケーション/ユースケース別: 企業リスク管理、サードパーティ/ベンダーリスク管理、サイバー保険引受支援、取締役会報告と戦略、コンプライアンスと監査支援。

* 組織規模別: 中小企業(SMEs)、大企業。中小企業は、サプライチェーンの義務化やアクセスしやすいSaaSツールにより、顧客や保険会社の要件を満たすために定量化プラットフォームの採用を進めています。

* 業界垂直別: 金融サービス(BFSI)、ヘルスケア・ライフサイエンス、小売・Eコマース、製造・産業、IT・通信、エネルギー・公益事業、政府・防衛など。ヘルスケア分野では、病院がランサムウェアによる損失をモデル化しており、例えばChange Healthcareへの攻撃後には63億米ドルの混乱が生じたことが挙げられます。

* 地域別: 北米、南米、ヨーロッパ、アジア太平洋、中東・アフリカ。アジア太平洋地域は、急速なデジタル化と進化する規制により、15.1%のCAGRで最も高い成長機会を提供すると見込まれています。

競争環境については、市場集中度、戦略的動向、市場シェア分析が行われています。また、RiskLens Inc.、Kovrr Ltd.、Bitsight Technologies Inc.など、主要な25社の企業プロファイルが詳細に分析されており、各社の概要、主要セグメント、財務情報、戦略、製品・サービス、最近の動向などが含まれています。

市場の機会と将来の展望として、未開拓分野や満たされていないニーズの評価が行われており、今後の市場拡大の可能性が示唆されています。

以上が、本レポートの主要なポイントの概要です。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 定量的サイバーリスク開示に関する規制義務

- 4.2.2 保険数理レベルのデータを要求するサイバー保険導入の加速

- 4.2.3 AIを活用したリアルタイムの財務影響モデリング

- 4.2.4 サイバーリスクを金銭的観点から表現するよう求める役員レベルからの圧力

- 4.2.5 サプライチェーン攻撃の急増による外部リスクスコアリングの必要性の高まり

- 4.2.6 サイバーリスクの資本市場商品へのトークン化

- 4.3 市場の阻害要因

- 4.3.1 合意されたモデリング標準の欠如

- 4.3.2 インシデントデータ共有を制限するデータプライバシー規則

- 4.3.3 FAIR認定の定量分析人材の不足

- 4.3.4 未熟な生成AIモデルによる信頼性のギャップ

- 4.4 産業バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 マクロ経済要因の影響

- 4.8 ポーターの5つの力分析

- 4.8.1 新規参入の脅威

- 4.8.2 買い手の交渉力

- 4.8.3 供給者の交渉力

- 4.8.4 代替品の脅威

- 4.8.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

- 5.1 展開モデル別

- 5.1.1 クラウドベース

- 5.1.2 オンプレミス

- 5.1.3 ハイブリッド

- 5.2 アプリケーション/ユースケース別

- 5.2.1 全社的リスク管理

- 5.2.2 サードパーティ/ベンダーリスク管理

- 5.2.3 サイバー保険引受支援

- 5.2.4 役員会報告と戦略

- 5.2.5 コンプライアンスおよび監査支援

- 5.3 組織規模別

- 5.3.1 中小企業 (SMEs)

- 5.3.2 大企業

- 5.4 業界別

- 5.4.1 銀行、金融サービス、保険 (BFSI)

- 5.4.2 ヘルスケアおよびライフサイエンス

- 5.4.3 小売およびeコマース

- 5.4.4 製造業および産業

- 5.4.5 ITおよび通信

- 5.4.6 エネルギーおよび公益事業

- 5.4.7 政府および防衛

- 5.4.8 その他の業界

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米諸国

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 ロシア

- 5.5.3.7 その他のヨーロッパ諸国

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 インド

- 5.5.4.4 韓国

- 5.5.4.5 その他のアジア太平洋諸国

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 サウジアラビア

- 5.5.5.1.2 アラブ首長国連邦

- 5.5.5.1.3 トルコ

- 5.5.5.1.4 その他の中東諸国

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 ナイジェリア

- 5.5.5.2.3 その他のアフリカ諸国

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 RiskLens Inc.

- 6.4.2 Kovrr Ltd.

- 6.4.3 Bitsight Technologies Inc.

- 6.4.4 SecurityScorecard Inc.

- 6.4.5 CyberCube Analytics Inc.

- 6.4.6 Safe Security Inc.

- 6.4.7 UpGuard Pty Ltd

- 6.4.8 Panorays Ltd.

- 6.4.9 Axio Global LLC

- 6.4.10 C-Risk SAS

- 6.4.11 Derive Security Inc.

- 6.4.12 Tenable Holdings, Inc.

- 6.4.13 Kenna Security LLC

- 6.4.14 Qualys, Inc.

- 6.4.15 RiskRecon, Inc.

- 6.4.16 BlueVoyant, Inc.

- 6.4.17 Fortress Information Security, LLC

- 6.4.18 Armis, Inc.

- 6.4.19 Black Kite, Inc.

- 6.4.20 Prevalent, Inc.

- 6.4.21 Venminder, Inc.

- 6.4.22 OneTrust, LLC

- 6.4.23 MetricStream, Inc.

- 6.4.24 RapidRatings International, Inc.

- 6.4.25 Milliman, Inc.

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

サイバーリスク定量化・スコアリングプラットフォームとは、企業や組織が直面するサイバーセキュリティリスクを、定性的評価に留まらず、具体的な数値や金銭的価値として定量的に評価し、優先順位付けを行うためのシステムやサービスを指します。従来の「高・中・低」といった曖昧なリスク評価では、経営層への説明やセキュリティ投資の意思決定が困難であるという課題がありました。このプラットフォームは、潜在的なサイバー攻撃による財務的損失、事業中断の影響、ブランドイメージの毀損といった要素を分析し、リスクを客観的な指標で可視化することで、データに基づいた戦略的なリスクマネジメントを可能にします。これにより、セキュリティ投資の費用対効果を明確にし、限られたリソースを最も効果的な対策に配分するための根拠を提供します。

このプラットフォームにはいくつかの種類が存在します。評価手法の観点からは、主に「財務的影響ベース」と「スコアベース」に分けられます。財務的影響ベースのプラットフォームは、FAIR(Factor Analysis of Information Risk)などのフレームワークを用いて、サイバーインシデントが発生した場合の年間予想損失額を金銭的価値で算出することに特化しています。一方、スコアベースのプラットフォームは、脆弱性情報、脅威インテリジェンス、コンプライアンス状況、資産の重要度など、多岐にわたる要素を総合的に評価し、独自のアルゴリズムに基づいてリスクスコアを算出します。また、これらを組み合わせたハイブリッド型も増えています。評価対象の観点からは、自社の内部リスクを評価するもの、サプライチェーン全体のリスク、特にサードパーティベンダーのリスクを管理するもの、さらには業界内での自社のリスクポジションをベンチマークするものなどがあります。既存のセキュリティツールとの連携度合いによっても異なり、SIEM、脆弱性スキャナー、EDR、GRCプラットフォームなどからデータを収集し統合するタイプや、独自のデータ収集機能を持つタイプも存在します。

サイバーリスク定量化・スコアリングプラットフォームの用途は多岐にわたります。最も重要な用途の一つは、セキュリティ投資の最適化です。経営層に対して、具体的な金銭的損失リスクを提示することで、セキュリティ予算の確保や、どの対策に優先的に投資すべきかをデータに基づいて説明できるようになります。次に、経営層へのリスク報告です。サイバーリスクをビジネス言語である財務的影響で伝えることで、経営層はリスクをより深く理解し、経営戦略に組み込むことが可能になります。また、コンプライアンスや規制対応においても、リスク管理の成熟度を客観的に示す証拠として活用されます。M&Aにおけるデューデリジェンスでは、買収対象企業のサイバーリスクを評価し、潜在的な負債を特定するために利用されます。さらに、サイバー保険の引受や料率決定においても、保険会社が企業のサイバーリスクを正確に評価するためのデータソースとして活用が進んでいます。サプライチェーンリスク管理においては、取引先のセキュリティレベルを定量的に評価し、リスクの高いベンダーとの取引条件を見直す際にも役立ちます。

関連する技術としては、まずGRC(Governance, Risk, and Compliance)プラットフォームが挙げられます。GRCはリスク管理の基盤であり、サイバーリスク定量化プラットフォームはGRCの一部として機能したり、連携してより詳細なリスク分析を提供したりします。脅威インテリジェンスプラットフォームは、最新の脅威情報や攻撃手法を提供し、リスク評価の精度を高めます。脆弱性管理システムは、システムやアプリケーションの脆弱性に関するデータを提供し、リスクスコアの重要な入力情報となります。SIEM(Security Information and Event Management)やSOAR(Security Orchestration, Automation and Response)は、ログデータやインシデント情報を収集・分析し、リアルタイムのリスク状況を把握する上で不可欠です。AI(人工知能)や機械学習は、膨大なデータからのパターン認識、異常検知、将来のリスク予測に活用され、プラットフォームの分析能力を飛躍的に向上させています。また、複雑なリスクデータを直感的かつ分かりやすく提示するためのデータ可視化ツールも重要な要素です。クラウド環境のセキュリティリスクを管理するCSPM(Cloud Security Posture Management)やCWPP(Cloud Workload Protection Platform)も、クラウドシフトが進む現代において、リスク評価の対象を広げる上で関連性の高い技術です。

市場背景としては、サイバー攻撃の高度化と増加が挙げられます。ランサムウェア、サプライチェーン攻撃、データ漏洩などのインシデントが頻発し、その被害額も増大しています。これに伴い、GDPRや日本の個人情報保護法改正など、データ保護とセキュリティに関する規制が世界的に強化されており、企業はより厳格なリスク管理を求められています。また、サイバーリスクが経営に与える影響の大きさが認識され、経営層がサイバーセキュリティを重要な経営課題として捉えるようになったことも、定量化プラットフォームの需要を高めています。セキュリティ人材の不足も深刻であり、自動化されたリスク評価ツールは、限られたリソースで効率的なリスク管理を行う上で不可欠です。デジタルトランスフォーメーション(DX)の加速により、クラウドサービスの利用、IoTデバイスの導入、リモートワークの普及が進み、攻撃対象領域が拡大していることも、リスクの複雑性を増し、定量化の必要性を高めています。さらに、サイバー保険市場の拡大も、保険会社がリスクを正確に評価するためのツールとして、このプラットフォームの需要を後押ししています。

今後の展望としては、AIや機械学習のさらなる進化により、リスク評価の自動化と予測能力が飛躍的に向上することが期待されます。リアルタイムでのリスク評価が可能になり、常に最新のリスク状況に基づいた意思決定が行えるようになるでしょう。また、サイバーリスク定量化が、M&A、新製品開発、サプライチェーン管理といったビジネスプロセス全体に深く統合され、より戦略的なリスクマネジメントが実現されると見込まれます。評価手法の標準化も進み、FAIRなどのフレームワークがより広く採用されることで、企業間のリスク比較やベンチマークが容易になるでしょう。単に攻撃を防ぐだけでなく、インシデント発生時の事業継続性や回復力(レジリエンス)を評価する機能も強化されると予想されます。OT(Operational Technology)やIoT、クラウド環境といった新たな攻撃対象領域への対応も強化され、より包括的なリスク評価が可能になります。最終的には、専門家でなくとも直感的に理解できるようなユーザーフレンドリーなインターフェースが普及し、経営層を含む幅広いステークホルダーがサイバーリスク情報を活用できるようになることが期待されます。