サイバーセキュリティコンサルティング市場規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

サイバーセキュリティコンサルティング市場レポートは、セキュリティタイプ(ネットワークセキュリティ、エンドポイントセキュリティなど)、サービスタイプ(リスク評価と管理、コンプライアンスと監査など)、エンゲージメントモデル(プロジェクトベースなど)、組織規模(大企業、中小企業)、業界分野(ヘルスケアとライフサイエンスなど)、および地域別にセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

サイバーセキュリティコンサルティング市場は、2025年から2030年にかけて大幅な成長が見込まれています。本レポートは、セキュリティタイプ、サービスタイプ、エンゲージメントモデル、組織規模、業界、地域別に市場を分析し、その価値(米ドル)で予測を提供しています。企業が量子対応の脅威に対抗し、厳格化する情報開示規則に対応し、社内チームでは埋められない専門知識のギャップを埋める必要性が高まっていることが、この市場の急成長を牽引しています。

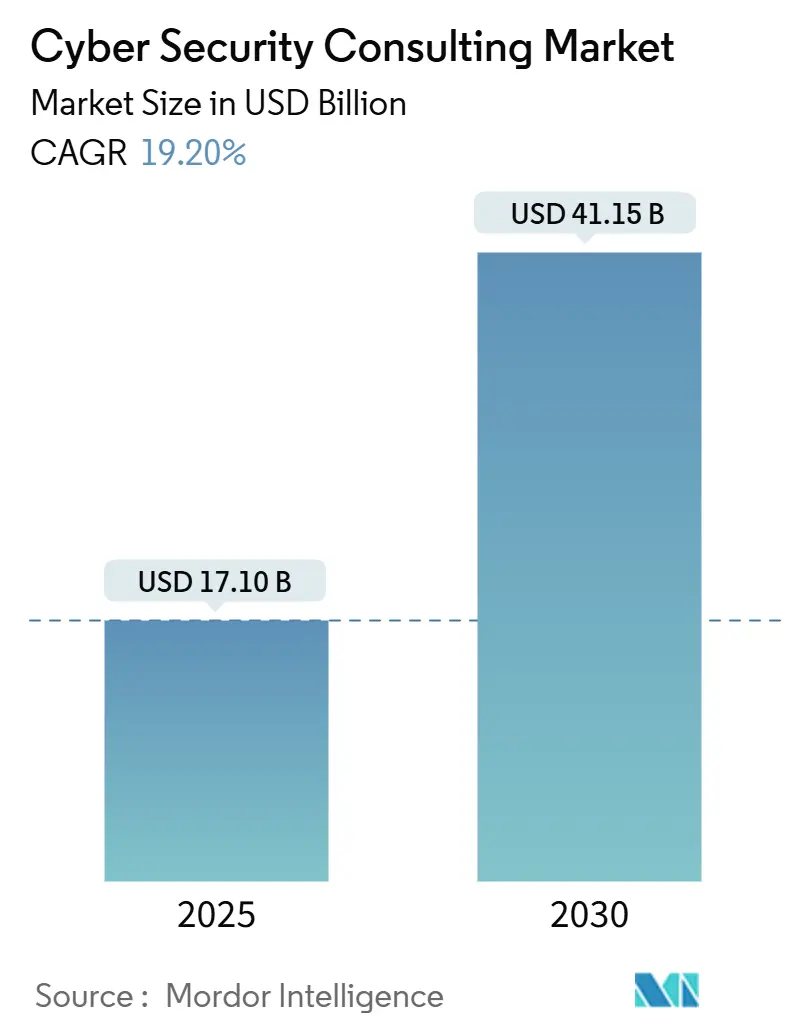

市場規模と成長予測

サイバーセキュリティコンサルティング市場は、2025年には171億米ドルと評価され、2030年までに411.5億米ドルに達すると予測されており、この期間における年平均成長率(CAGR)は19.2%に上ります。北米が最大の市場である一方、アジア太平洋地域が最も急速に成長する市場となる見込みです。市場の集中度は中程度です。

主要な市場の動向と洞察

成長要因:

* 多角的な攻撃の頻度と巧妙化の増加: ランサムウェア、サプライチェーン攻撃、恐喝キャンペーンの量と複雑さが2024年に急増しました。Verizonの報告によると、脆弱性に起因する侵害が180%増加し、ランサムウェアが全インシデントの32%を占めています。平均的なグローバル滞留期間が202日と報告されており、これは攻撃者が検出されずにシステム内に潜伏している期間を示しています。

* 厳格化する規制とコンプライアンス要件: GDPR、CCPA、NIS2指令、DORAなどのデータプライバシーおよびセキュリティ規制は、企業にサイバーセキュリティ対策の強化と情報開示の義務を課しています。これらの規制への準拠は、コンサルティングサービスの需要を押し上げています。

* 専門知識のギャップとリソースの制約: 多くの組織は、進化する脅威の状況に対応するための社内専門知識やリソースが不足しています。これにより、外部のサイバーセキュリティコンサルタントに頼る必要性が高まっています。

* クラウドセキュリティの複雑化: クラウド環境への移行が進むにつれて、クラウド固有のセキュリティ課題が増加しています。クラウドセキュリティの専門知識を持つコンサルタントは、企業が安全なクラウド戦略を策定し、実装する上で不可欠です。

課題:

* 熟練した専門家の不足: サイバーセキュリティ分野全体で熟練した専門家が不足しており、これはコンサルティング市場にも影響を与えています。質の高いコンサルタントを見つけることが困難になる可能性があります。

* コストの制約: 特に中小企業(SMB)にとって、サイバーセキュリティコンサルティングサービスのコストは大きな障壁となることがあります。

* 標準化の欠如: コンサルティングサービスの品質と提供方法にはばらつきがあり、顧客が適切なプロバイダーを選択することを困難にする可能性があります。

セグメント分析

サービスタイプ別:

* リスク管理とコンプライアンス: 市場の最大のセグメントであり、規制要件への準拠、リスク評価、ガバナンス戦略の策定に焦点を当てています。

* 脅威インテリジェンスとインシデント対応: 脅威の監視、インシデントの検出、封じ込め、復旧を支援します。

* セキュリティ戦略とアーキテクチャ: 組織のセキュリティ戦略の設計と実装を支援します。

* 脆弱性管理とペネトレーションテスト: システムの脆弱性を特定し、悪用される前に修正します。

組織規模別:

* 大企業: 複雑なITインフラと厳格な規制要件を持つため、コンサルティングサービスの主要な消費者です。

* 中小企業(SMB): リソースの制約と専門知識の不足から、コンサルティングサービスへの依存度が高まっています。

業界別:

* 金融サービス: 厳格な規制と高価値のデータを持つため、サイバーセキュリティコンサルティングの最大の消費者です。

* 政府・公共部門: 国家安全保障と市民データの保護のため、重要な投資を行っています。

* ヘルスケア: 機密性の高い患者データを保護するための規制要件が増加しています。

* IT・通信: 複雑なネットワークとデータセンターのセキュリティを確保する必要があります。

地域別:

* 北米: 成熟した市場であり、技術の早期採用と厳格な規制が特徴です。

* ヨーロッパ: GDPRなどの強力なデータ保護規制により、需要が高まっています。

* アジア太平洋: デジタル化の進展とサイバー脅威の増加により、最も急速に成長している市場です。

* ラテンアメリカ、中東・アフリカ: 意識の向上と投資の増加により、成長が見込まれます。

主要な市場プレイヤー

サイバーセキュリティコンサルティング市場は、アクセンチュア、デロイト、PwC、EY、KPMGなどの大手コンサルティングファームと、ブーズ・アレン・ハミルトン、サイバーリーズン、パロアルトネットワークス、IBM、シスコシステムズなどの専門ベンダーによって特徴付けられています。これらの企業は、幅広いサービスとグローバルなプレゼンスを提供しています。

結論

サイバーセキュリティコンサルティング市場は、サイバー脅威の進化、規制の厳格化、専門知識のギャップによって、今後数年間で大幅な成長を遂げると予想されます。企業がデジタル変革を進める中で、外部の専門家によるガイダンスとサポートの必要性はますます高まるでしょう。

このレポートは、サイバーセキュリティコンサルティング市場に焦点を当て、その現状、成長予測、主要な推進要因と阻害要因、および競争環境を詳細に分析しています。

市場の定義と概要

サイバーセキュリティコンサルティング市場は、組織がサイバー脅威を予防、検知、回復できるよう支援する、有料のアドバイザリー、評価、インシデント対応サービスを指します。これには、戦略設計から侵害後のフォレンジックまでが含まれ、専門コンサルタント、システムインテグレーター、仮想CISOプラクティスによって提供されます。ツール再販、完全なSOCアウトソーシング、およびセキュリティに重点を置かない一般的なITプロジェクトは、本調査の範囲外です。

市場規模と成長予測

本市場は、2025年に171億米ドルの価値があると評価されており、2030年までに年平均成長率(CAGR)19.2%で成長し、411.5億米ドルに達すると予測されています。

市場の推進要因

市場の成長を牽引する主な要因は多岐にわたります。多要素攻撃の頻度と巧妙さの増加、グローバルおよびセクター固有のコンプライアンス義務の拡大、クラウド・SaaS・エッジコンピューティングの採用による攻撃対象領域の拡大が挙げられます。また、サイバー保険契約条項による第三者監査の義務化、取締役会レベルのESG(環境・社会・ガバナンス)スコアリングにおいてデータ侵害指標が考慮されるようになったこと、量子対応暗号化ロードマップの進展によるアドバイザリー支出の加速も重要な要因です。特に、NISTの2024年PQC(ポスト量子暗号)標準は、新しい鍵管理ロードマップを必要とし、量子対応コンサルティングの数年間にわたる波を刺激しています。

市場の阻害要因

一方で、市場の成長を妨げるいくつかの課題も存在します。認定されたサイバー人材の深刻な不足がプロジェクトコストを押し上げ、プロジェクト期間を長期化させています。世界的に480万人のサイバーセキュリティ専門家が不足していると指摘されています。その他、既存のマネージドセキュリティサービスプロバイダー(MSSP)やツールからの乗り換えコストが高いこと、エネルギー集約型テストラボに対する炭素会計の監視強化、地政学的な輸出管理規則が国境を越えたフォレンジックを制限していることなどが挙げられます。

市場のセグメンテーションと主要トレンド

市場は、セキュリティタイプ(ネットワーク、エンドポイント、クラウド、アプリケーション、インフラ/ICS、IDおよびアクセス管理、その他)、サービスタイプ、エンゲージメントモデル、組織規模(大企業、中小企業)、業界垂直(BFSI、ヘルスケア、IT・通信、政府・防衛、小売・Eコマース、製造・産業、エネルギー・公益事業、その他)、および地域(北米、ヨーロッパ、アジア太平洋、南米、中東・アフリカ)によって詳細に分析されています。

* サービスタイプ別: マネージドセキュリティサービス(MSS)は、企業が監視とインシデント対応を外部委託する傾向にあるため、年間19.6%で最も急速に拡大しているサービスラインです。

* エンゲージメントモデル別: 取締役会が侵害リスクの測定可能な削減を求めるため、コンサルタント料を滞留時間や監査指摘事項の解決などの指標に連動させる成果ベースの契約が増加しています。

* 地域別: アジア太平洋地域が中国、インド、日本の予算増加に牽引され、19.9%のCAGRで最も高い成長を示しています。

競合環境

レポートでは、市場集中度、戦略的動向、市場シェア分析に加え、Accenture、Deloitte、PwC、IBM、Cisco、Palo Alto Networksなど、主要なグローバル企業20社以上のプロファイルが提供されています。これらのプロファイルには、企業概要、主要セグメント、財務情報、戦略的情報、市場ランク/シェア、製品とサービス、最近の動向が含まれています。

調査方法論の信頼性

本レポートの調査は、厳格な方法論に基づいて行われています。Cレベルのセキュリティ担当者、グローバルコンサルティング会社のプラクティスリーダー、サイバー保険引受業者、調達責任者へのインタビューによる一次調査、広範な公開情報およびサブスクリプションデータセットを活用したデスク調査を実施しています。市場規模推定と予測は、世界のIT支出からセキュリティ予算プールを導き出し、コンサルティング浸透率を適用するトップダウンとボトムアップのアプローチを組み合わせています。年間開示された侵害件数、必須コンプライアンス支出、クラウドワークロードシェア、平均コンサルティング日額、サイバー保険条項、地域の才能の利用可能性などの主要変数を考慮し、多変量回帰、ARIMA、ストレステストを用いて予測しています。データは2段階のアナリストレビューと定期的な更新(12ヶ月ごと、主要な規制変更や大規模な侵害発生時には中間改訂)により、正確性と信頼性を確保しています。他の調査機関の推定値と比較しても、本レポートは規律あるスコープ選択、変数追跡、年間更新を通じて、意思決定者が自信を持って引用できるバランスの取れた透明性の高いベースラインを提供していると強調されています。

市場機会と将来展望

レポートは、市場における未開拓の領域や満たされていないニーズについても分析し、将来の成長機会を特定しています。

![]()

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 多要素攻撃の頻度と巧妙さの増加

- 4.2.2 世界的およびセクター固有のコンプライアンス義務の増加

- 4.2.3 クラウド、SaaS、エッジの採用による攻撃対象領域の拡大

- 4.2.4 第三者監査を義務付けるサイバー保険契約条項

- 4.2.5 データ侵害の指標を考慮するようになった役員レベルのESGスコアリング

- 4.2.6 量子対応暗号化ロードマップによるアドバイザリー支出の加速

-

4.3 市場の阻害要因

- 4.3.1 認定サイバー人材の深刻な不足によるプロジェクトコストの高騰

- 4.3.2 既存のMSSP/ツールロックインによる高い切り替えコスト

- 4.3.3 エネルギー集約型テストラボに対する炭素会計の監視強化

- 4.3.4 国境を越えたフォレンジックを制限する地政学的輸出管理規則

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

- 4.8 価格動向

5. 市場規模と成長予測(数値)

-

5.1 セキュリティタイプ別

- 5.1.1 ネットワークセキュリティ

- 5.1.2 エンドポイントセキュリティ

- 5.1.3 クラウドセキュリティ

- 5.1.4 アプリケーションセキュリティ

- 5.1.5 インフラストラクチャ/ICSセキュリティ

- 5.1.6 IDおよびアクセス管理

- 5.1.7 その他のセキュリティタイプ(IoT、OT、量子レディネス)

-

5.2 サービスタイプ別

- 5.2.1 リスク評価と管理

- 5.2.2 コンプライアンスと監査

- 5.2.3 脅威インテリジェンスとデジタルフォレンジック

- 5.2.4 マネージドセキュリティサービス(MSS)

- 5.2.5 インシデント対応とレジリエンス計画

- 5.2.6 サイバー保険およびESG報告に関するアドバイザリー

-

5.3 エンゲージメントモデル別

- 5.3.1 プロジェクトベース

- 5.3.2 リテイナー / サブスクリプション

- 5.3.3 成果ベースおよび共有リスク

-

5.4 組織規模別

- 5.4.1 大企業

- 5.4.2 中小企業(SME)

-

5.5 業界別

- 5.5.1 銀行、金融サービス、保険(BFSI)

- 5.5.2 ヘルスケアおよびライフサイエンス

- 5.5.3 ITおよび電気通信

- 5.5.4 政府および防衛

- 5.5.5 小売およびEコマース

- 5.5.6 製造業および産業

- 5.5.7 エネルギーおよび公益事業

- 5.5.8 その他の業種(教育、メディア)

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 ヨーロッパ

- 5.6.2.1 ドイツ

- 5.6.2.2 英国

- 5.6.2.3 フランス

- 5.6.2.4 イタリア

- 5.6.2.5 スペイン

- 5.6.2.6 ロシア

- 5.6.2.7 その他のヨーロッパ

- 5.6.3 アジア太平洋

- 5.6.3.1 中国

- 5.6.3.2 日本

- 5.6.3.3 インド

- 5.6.3.4 韓国

- 5.6.3.5 オーストラリアおよびニュージーランド

- 5.6.3.6 その他のアジア太平洋

- 5.6.4 南米

- 5.6.4.1 ブラジル

- 5.6.4.2 アルゼンチン

- 5.6.4.3 その他の南米

- 5.6.5 中東およびアフリカ

- 5.6.5.1 中東

- 5.6.5.1.1 アラブ首長国連邦

- 5.6.5.1.2 サウジアラビア

- 5.6.5.1.3 トルコ

- 5.6.5.1.4 その他の中東

- 5.6.5.2 アフリカ

- 5.6.5.2.1 南アフリカ

- 5.6.5.2.2 ナイジェリア

- 5.6.5.2.3 その他のアフリカ

6. 競合状況

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略的情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Accenture

- 6.4.2 Deloitte

- 6.4.3 PwC

- 6.4.4 KPMG

- 6.4.5 EY

- 6.4.6 IBM

- 6.4.7 Booz Allen Hamilton

- 6.4.8 Cisco

- 6.4.9 CrowdStrike

- 6.4.10 Broadcom (Symantec Enterprise)

- 6.4.11 McAfee

- 6.4.12 Check Point

- 6.4.13 Atos

- 6.4.14 Capgemini

- 6.4.15 Wipro

- 6.4.16 Tata Consultancy Services

- 6.4.17 BAE Systems

- 6.4.18 CGI

- 6.4.19 Optiv Security

- 6.4.20 Palo Alto Networks (Unit 42)

- 6.4.21 CyberArk

- 6.4.22 Infosys

- 6.4.23 Mandiant (Google Cloud)

- 6.4.24 Rapid7

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

サイバーセキュリティコンサルティングとは、企業や組織が直面するサイバー脅威に対し、専門的な知識と経験に基づき、情報資産の保護、事業継続性の確保、そして法的・規制遵守を目的として、戦略策定から実装、運用、改善まで一貫した支援を提供するサービスでございます。これは、単に技術的な対策を導入するだけでなく、組織全体のセキュリティ体制を強化し、リスクを継続的に管理するための包括的なアプローチを指します。具体的には、潜在的な脆弱性の特定、脅威の評価、適切なセキュリティ対策の立案と導入、インシデント発生時の迅速な対応、そして従業員のセキュリティ意識向上に至るまで、多岐にわたる領域をカバーいたします。

サイバーセキュリティコンサルティングは、その提供内容によっていくつかの種類に分類されます。リスク評価・分析コンサルティングは、脆弱性診断やペネトレーションテストを通じて潜在的なセキュリティリスクを洗い出し、それが事業に与える影響を評価します。戦略策定・ガバナンスコンサルティングでは、組織のビジネス戦略と整合性の取れたセキュリティポリシーの策定、情報セキュリティマネジメントシステム(ISMS)やNISTサイバーセキュリティフレームワーク(CSF)などの導入支援、さらには最高情報セキュリティ責任者(CISO)の役割支援を通じて、組織全体のセキュリティガバナンス確立を支援いたします。技術導入・運用支援コンサルティングは、セキュリティ情報イベント管理(SIEM)、エンドポイント検知・対応(EDR)、セキュリティオーケストレーション・自動応答(SOAR)といった先進的なセキュリティソリューションの選定、導入、そして効果的な運用を支援するもので、クラウドセキュリティや工場などの産業制御システム(OT)およびIoTデバイスのセキュリティ対策も対象となります。万が一、サイバー攻撃が発生した際には、インシデント対応・フォレンジックコンサルティングが不可欠となり、攻撃発生時の初動対応、原因究明のためのデジタルフォレンジック調査、そして事業復旧に向けた支援を提供します。加えて、法規制・コンプライアンスコンサルティングは、GDPR(一般データ保護規則)や日本の個人情報保護法など、国内外の様々なデータ保護規制への対応を支援し、法的リスクを低減させます。最後に、従業員教育・意識向上コンサルティングは、セキュリティトレーニングの実施やフィッシング詐欺訓練などを通じて、従業員一人ひとりのセキュリティ意識とリテラシーを高める支援を行います。

サイバーセキュリティコンサルティングが今日、多くの企業や組織にとって不可欠となっている背景には、いくつかの要因がございます。第一に、サイバー脅威の高度化と多様化が挙げられ、ランサムウェア、標的型攻撃、サプライチェーン攻撃など、その手口は日々巧妙化しています。第二に、個人情報保護法改正やGDPRなど、データ保護に関する法規制が年々厳しくなり、違反した場合の罰則も強化されているため、コンプライアンス遵守が喫緊の課題です。第三に、デジタルトランスフォーメーション(DX)の推進に伴うリスクの増大です。クラウドサービスの利用拡大、リモートワークの普及、IoTデバイスの導入などは、ビジネスの効率化をもたらす一方で、攻撃対象領域を広げ、新たなセキュリティリスクを生み出しています。さらに、多くの企業でセキュリティ専門人材が不足している現状も、コンサルティングサービスの需要を高める大きな要因でございます。自社で高度な専門知識を持つ人材を育成・確保することが困難な場合、外部の専門家による支援は非常に有効です。サイバー攻撃による事業停止や情報漏洩は、企業の事業継続性を脅かすだけでなく、顧客からの信頼失墜やブランドイメージの毀損にも直結するため、企業価値を守る上でもセキュリティ対策は最優先事項の一つとなっています。これらの複合的な要因が、サイバーセキュリティコンサルティングの必要性を高めていると言えるでしょう。

サイバーセキュリティコンサルティングでは、多岐にわたる関連技術が活用されます。セキュリティ情報イベント管理(SIEM)は、膨大なログデータを一元的に収集・分析し、異常な挙動や潜在的な脅威をリアルタイムで検知するための基盤技術です。エンドポイント検知・対応(EDR)は、PCやサーバーといったエンドポイント端末の活動を継続的に監視し、不審な挙動を検知して迅速な対応を可能にします。セキュリティオーケストレーション・自動応答(SOAR)は、SIEMやEDRなどから得られるアラート情報に基づき、セキュリティ運用プロセスを自動化・効率化し、インシデント対応の迅速化を図ります。クラウドサービスの利用が一般化する中で、クラウドセキュリティも重要な関連技術であり、クラウドセキュリティポスチャ管理(CSPM)、クラウドワークロード保護プラットフォーム(CWPP)、クラウドアクセスセキュリティブローカー(CASB)などがクラウド環境特有のリスクに対応します。近年では、ゼロトラストアーキテクチャの導入支援もコンサルティングの重要な要素となっており、「何も信頼しない」ことを前提に、全てのアクセス要求を検証し、最小限の権限のみを付与することでセキュリティを強化する考え方です。人工知能(AI)や機械学習も、脅威検知の精度向上、異常行動分析、脆弱性特定など、様々なセキュリティ領域で活用が進んでおり、コンサルティングにおいてもこれらの技術の導入や活用方法に関する助言が行われます。ブロックチェーン技術は、データの改ざん防止やセキュアなID管理などに応用が期待され、将来的なセキュリティ対策の一環として検討されることもございます。また、最新の脅威情報や攻撃手法を収集・分析する脅威インテリジェンスは、プロアクティブなセキュリティ対策を講じる上で不可欠な情報源であり、コンサルティングサービスにおいてもその活用が推奨されます。これらの技術を適切に組み合わせ、組織の状況に合わせた最適なセキュリティアーキテクチャを設計することが、コンサルタントの重要な役割でございます。

サイバーセキュリティコンサルティングの市場は、世界的に見ても急速な拡大を続けております。この背景には、前述のサイバー攻撃の増加と高度化、そしてデジタルトランスフォーメーションの加速が主要な要因として挙げられます。企業は、事業活動のグローバル化に伴い、国境を越えた脅威や各国の異なる法規制への対応を迫られており、専門家による支援が不可欠となっています。また、サプライチェーン全体を狙った攻撃が増加していることから、自社だけでなく取引先や関連企業を含めたエコシステム全体のセキュリティ強化が求められるようになり、コンサルティングの対象範囲も拡大しています。特に、日本国内においては、サイバーセキュリティに関する専門人材の不足が深刻であり、この人材ギャップを埋めるために外部のコンサルティングサービスへの依存度が高まる傾向にございます。政府も国家レベルでのサイバーセキュリティ戦略を推進しており、重要インフラ事業者や中小企業へのセキュリティ対策強化を促す動きが、市場の成長を後押ししています。大企業だけでなく、これまでセキュリティ対策が手薄だった中小企業もサイバー攻撃のターゲットとなるケースが増えており、これらの企業に対する支援の必要性も高まっております。

サイバーセキュリティコンサルティングの将来展望は、技術の進化と脅威の変化に密接に連動しながら、さらなる発展が予測されます。今後、人工知能(AI)や機械学習の活用は、コンサルティングプロセスそのものや、提供されるセキュリティ対策の高度化に不可欠な要素となるでしょう。脅威の予測、脆弱性の自動特定、インシデント対応の自動化など、AIの適用範囲は拡大し、コンサルタントはこれらの技術を最大限に活用したソリューション提案が求められます。また、産業制御システム(OT)やIoTデバイスの普及に伴い、これらの領域に特化したセキュリティコンサルティングの重要性が一層増すと考えられます。スマート工場やスマートシティといった新たなインフラにおけるセキュリティリスクへの対応は、専門性の高い知識と経験を要します。サプライチェーン全体のセキュリティ強化は、今後も主要なテーマであり続けるでしょう。企業は、自社だけでなく、サプライヤーやパートナー企業を含めたエコシステム全体のリスクを管理し、レジリエンス(回復力)を高めるためのコンサルティングを求めるようになります。攻撃を完全に防ぐことが困難であるという認識のもと、インシデント発生後の迅速な復旧と事業継続を可能にするためのレジリエンス強化策の策定支援が、より重視されるようになるでしょう。法規制のさらなる厳格化も避けられない流れであり、プライバシー保護やデータ主権に関する新たな規制への対応支援は、コンサルティングサービスの重要な柱であり続けます。コンサルタントには、特定の技術分野(クラウド、AI、OTなど)に特化した深い専門性と、ビジネス全体を見通す広い視野の両方が求められるようになり、サービスとしてのセキュリティ(SECaaS)との連携も進むことで、より柔軟で継続的な支援が提供されるようになるでしょう。これらの変化に対応し、常に最新の知見と技術を取り入れながら、企業や組織のセキュリティ強化に貢献していくことが、サイバーセキュリティコンサルティングの未来を形作っていくことになります。