サイバーセキュリティ市場規模・シェア分析 – 成長動向と予測 (2025年~2030年)

サイバーセキュリティ市場レポートは、提供形態(ソリューション[アプリケーションセキュリティ、クラウドセキュリティなど]、サービス[プロフェッショナルサービスなど])、導入形態(クラウド、オンプレミス)、エンドユーザー産業(BFSI、ヘルスケア、IT・通信、産業・防衛、小売・Eコマースなど)、エンドユーザー企業規模(大企業、中小企業)、および地域別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

サイバーセキュリティ市場の概要(2025年~2030年)

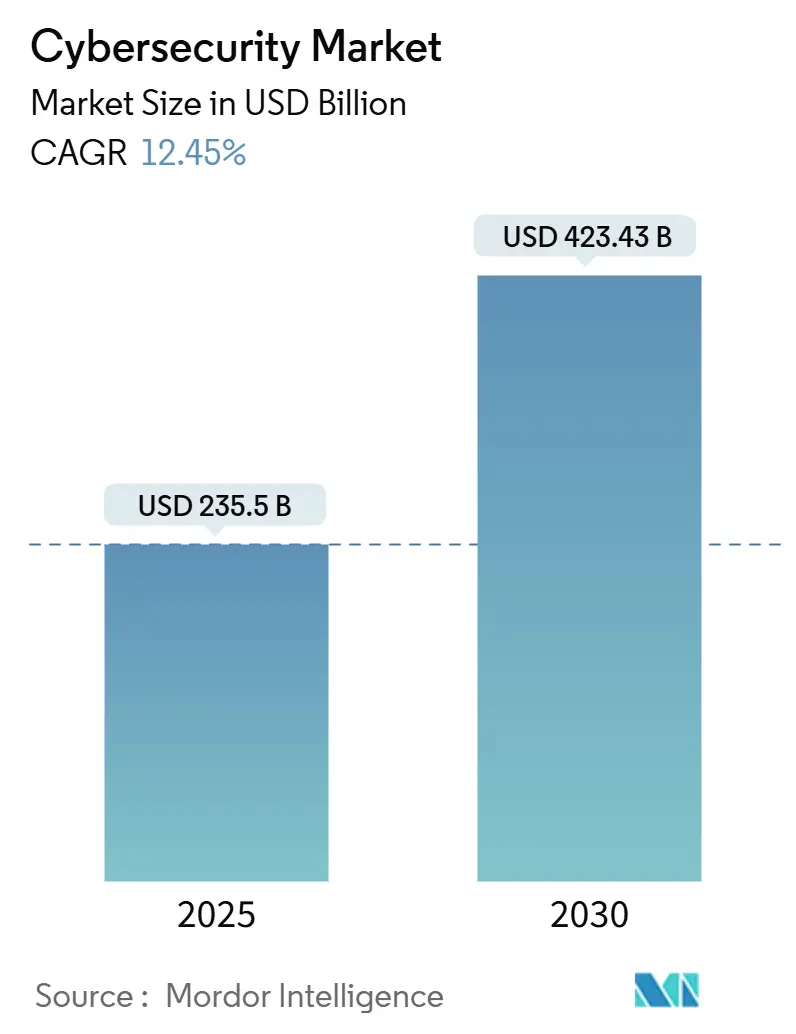

市場規模と成長予測

サイバーセキュリティ市場は、2025年には2,355億米ドルと推定され、2030年には4,234.3億米ドルに達すると予測されており、予測期間(2025年~2030年)における年平均成長率(CAGR)は12.45%です。この成長は、ゼロトラストアーキテクチャへの支出増加、IT(情報技術)とOT(運用技術)の防御統合、量子対応暗号化への準備といった要因によって推進されています。地域別では、北米が支出を主導していますが、アジア太平洋地域が企業によるクラウドファースト環境へのワークロード移行に伴い、最も急速な成長を遂げています。サイバー保険の引受会社が検証可能な管理策を要求するにつれて、予算配分も増加しており、組織は監視を簡素化する統合セキュリティプラットフォームへと移行しています。同時に、新たな脅威ベクトルに対応するため、ベンダー間のM&Aによるプラットフォーム統合も活発化しています。

主要なレポートのポイント

* 提供形態別: ソリューションは2024年にサイバーセキュリティ市場シェアの70.2%を占め、サービスは2030年までにCAGR 13.1%で拡大すると予測されています。

* 展開モード別: オンプレミスは2024年にサイバーセキュリティ市場規模の60.1%を維持しましたが、クラウドベースのセキュリティはCAGR 16.4%で成長すると予測されています。

* エンドユーザー産業別: BFSI(銀行・金融サービス・保険)が2024年に収益シェアの26.5%を占め、小売・Eコマースは2030年までにCAGR 15.5%で成長すると予測されています。

* エンドユーザー企業規模別: 大企業は2024年にサイバーセキュリティ市場規模の68.3%を占めましたが、中小企業(SME)はCAGR 13.6%で成長すると予測されています。

* 地域別: 北米は2024年にサイバーセキュリティ市場シェアの43.8%を占めましたが、アジア太平洋地域は2030年までにCAGR 17.4%を記録すると予測されています。

世界のサイバーセキュリティ市場のトレンドと洞察

成長促進要因

* クラウドファーストのデジタル変革の加速(CAGRへの影響: +2.1%):

* クラウドへの移行は、分散環境で境界防御が機能しなくなるため、セキュリティ投資の優先順位を再構築しています。クラウド展開はオンプレミスを上回り、ID、ワークロード、データ保護を統合するクラウドネイティブアプリケーション保護プラットフォームの需要を促進しています。企業はツール乱立を減らすために統合コンソールを求めており、ベンダーはハイブリッド環境全体でテレメトリを相関させ、可視性と対応効率を向上させるプラットフォームで対応しています。

* 重要インフラにおけるIT-OTセキュリティの統合(CAGRへの影響: +1.8%):

* インダストリー4.0により、かつてはエアギャップされていたシステムがオンライン化され、レガシー制御ネットワークがIT資産を標的とするのと同じ攻撃者にさらされています。ISA/IEC 62443などの規制フレームワークは、生産現場とデータセンターにまたがる統合防御を要求しており、OT脅威検出およびセグメンテーションツールの専門投資を促しています。エネルギー公益事業が導入を主導しており、OTに特化したセキュリティイニシアチブのリスク削減価値は、同等のITプロジェクトを上回っています。

* ハイブリッドワークフォース向けのゼロトラストアーキテクチャの義務化(CAGRへの影響: +1.5%):

* 大統領令14028は、米国の連邦機関および請負業者に対し、2025年までにゼロトラストモデルへの移行を義務付けており、民間企業もこれに倣っています。ID中心の制御、継続的な認証、マイクロセグメンテーションがレガシーなVPNベースのアクセスに取って代わり、侵害の38%の原因となる認証情報の悪用を軽減しています。金融機関は現在、IT予算の12%をゼロトラストの実装に割り当てており、4年前の9.7%から増加しています。

* サイバー保険の引受要件の急増(CAGRへの影響: +1.2%):

* 世界のサイバー保険料は増加すると予測されており、引受会社はエンドポイント保護、多要素認証、インシデント対応準備の証明をますます要求しています。このコンプライアンス主導の購入は、中小企業に影響を与え、保険会社の要件を満たし、補償を確保するためにクラウド提供のセキュリティスタックを採用させています。

* デジタル主権規制によるローカライズされたセキュリティスタックの推進(CAGRへの影響: +0.9%):

* ヨーロッパ、中国、インドなどで、データ主権を重視する規制が、国内にホストされたセキュリティソリューションの需要を高めています。

* 量子対応暗号化への移行タイムライン(CAGRへの影響: +0.8%):

* 量子コンピューティングの脅威に備え、政府や金融機関を中心に量子対応暗号化への移行準備が進められています。

成長抑制要因

* サイバーセキュリティ人材の不足と賃金インフレ(CAGRへの影響: -1.4%):

* 340万人の専門家不足は、クラウド、OT、AI駆動型防御における希少なスキルの賃金上昇により、予算を圧迫しています。この制約は、運用に必要な専門人材が少ないプラットフォームへの市場統合を促進すると同時に、マネージドセキュリティサービスやAI搭載自動化ツールを提供するベンダーに機会を生み出しています。サイバーセキュリティ専門家の64%がワークロードのストレスを理由に転職を検討しており、採用とトレーニングの継続的なコストが組織のセキュリティ予算に影響を与えています。

* レガシーインフラとの統合の複雑さ(CAGRへの影響: -0.7%):

* 製造業や銀行は、稼働時間を維持しながら、数十年前のシステムに高度な制御を組み込むのに苦労しています。産業界の幹部の31%しか現在のITスタックが将来に対応できると考えておらず、金融機関の70%が統合が業務を妨げるため投資不足を認めています。非侵襲的な資産発見と段階的な移行パスを提供するベンダーが注目を集めています。

* APIスプロールによる攻撃対象領域の複雑化(CAGRへの影響: -0.6%):

* クラウドファースト企業において、APIの増加が攻撃対象領域を拡大し、セキュリティ管理を複雑にしています。

* SOCアラート疲労と誤検知過負荷によるROIの制限(CAGRへの影響: -0.5%):

* 成熟したSOCを持つ組織では、大量のアラートと誤検知がセキュリティチームの負担となり、投資対効果を低下させています。

サイバーセキュリティ市場のセグメント分析

* 提供形態別: プラットフォーム統合への勢い

* ソリューション: 2024年に70.2%の市場シェアを維持し、CAGR 13.1%で拡大すると予測されています。企業は、クラウド、ID、ネットワーク防御を統合するコンバージドスイートを好み、孤立したツールから移行しています。アプリケーション、クラウド、ID保護が最も急速に成長し、データ保護は新しいプライバシー規制の中で重要性を増しています。

* サービス: 2024年の収益の29.8%を占め、マネージドサービスは人材不足の恩恵を受けています。アドバイザリーサービスは、オーダーメイドの実装を必要とする規制対象業種にとって不可欠です。製品とサービスをシームレスな成果に融合させるベンダーが市場で優位に立っています。

* 展開モード別: クラウドの採用がオンプレミスを上回る

* オンプレミス: 2024年にはサイバーセキュリティ市場規模の60.1%を占め、政府や医療などの高度に規制された分野で直接的な監視を好む傾向が反映されています。

* クラウド: CAGR 16.4%で加速しており、弾力的なスケーラビリティ、迅速な更新サイクル、統合された脅威インテリジェンスが期待されています。中小企業はインフラのオーバーヘッドを排除する完全にホストされたスイートに傾倒し、大企業は機密性の高いワークロードを社内に保持しつつ、機密性の低いデータを地域のクラウドにルーティングするハイブリッドモデルを追求しています。

* エンドユーザー産業別: BFSIがリードを維持、小売が急増

* BFSI: 厳格な規制と金融データの高い価値により、2024年にサイバーセキュリティ市場の26.5%のシェアを維持しました。ゼロトラストアクセス、リアルタイム詐欺分析、量子対応暗号化の実装により、支出は増加し続けています。

* 小売・Eコマース: オムニチャネル戦略がデジタル攻撃対象領域を拡大しているため、CAGR 15.5%で最も急速に成長している分野です。顧客データ漏洩や決済詐欺に関連する侵害コストが、トークン化、アプリケーションシールド、APIセキュリティへの投資を促進しています。

* 産業・防衛: OT環境の保護に多額の投資を行っています。2024年のサイバーインシデントの25.7%が生産システムを標的としており、ITとOTの領域を橋渡しする資産中心の異常検出の導入を推進しています。

* エンドユーザー企業規模別: 中小企業はクラウドのシンプルさに傾倒

* 大企業: 2024年の収益の68.3%を占め、IT予算の12%をセキュリティに投入し、AI駆動型分析やマネージド拡張検出・対応サービスに注力しています。

* 中小企業(SME): 31.7%を占めましたが、CAGR 13.6%で大企業を上回ると予測されています。保険会社がサイバー保険を発行する前にベースライン制御を要求するため、中小企業はエンドポイント、電子メール、ID保護を簡素化された管理ポータルとバンドルするクラウドプラットフォームを採用しています。

地域分析

* 北米: 成熟した規制と主要ベンダーの存在により、2024年にサイバーセキュリティ市場の43.8%の収益を占めました。大統領令14028が広範なゼロトラスト移行を義務付けているため、地域の支出は2026年までに1,250億米ドルを超えると予測されています。米国は2023年に9,036件のサイバーインシデントを報告しており、ヨーロッパの2,557件をはるかに上回っています。

* アジア太平洋: 国家主導のデジタル国家計画がセキュリティを重要インフラの地位に引き上げているため、CAGR 17.4%で最も急速に成長している地域です。中国、インド、日本、韓国は国家サイバー戦略に複数年予算を割り当てています。地域の購入者は、クラウドネイティブセキュリティを最初から採用することで、レガシー制御を飛び越えることが多く、ID中心およびAI駆動型分析の採用を加速させています。

* ヨーロッパ: GDPRの施行と、より多くのセクターに適用範囲を拡大するNIS2指令によって成長が推進されています。ドイツ、英国、フランスが支出を主導し、中央および東ヨーロッパ市場はEUの要件に合わせる形で小規模な基盤から成長しています。フランスやスペインのソブリンクラウドイニシアチブは、国内でホストされるセキュリティスタックの需要を刺激しています。

競争環境

サイバーセキュリティ市場は依然として中程度の断片化状態にありますが、購入者が統合プラットフォームを好むため、統合が進んでいます。GoogleによるWizへの230億米ドルの入札、Palo Alto NetworksによるIBMのQRadar部門の5億米ドルでの買収、CyberArkによるVenafiの15.4億米ドルでの買収は、クラウドおよびID機能を拡大するための競争を示しています。

新興企業は、量子対応暗号化、OT防御、AI駆動型オーケストレーションなどの空白領域を開拓しています。Kubernetes、サーバーレスワークロード、機械学習パイプライン向けに特別に制御を設計するスタートアップ企業は、デジタルネイティブ企業の間で注目を集めています。ポスト量子鍵交換プロトコルや強化学習ベースの異常検出に関する特許出願は前年比28%増加しており、この分野のイノベーションのペースを強調しています。

クラウドサービスプロバイダーとセキュリティベンダー間のパートナーシップは深化しており、ハイパースケーラーはネイティブの脅威分析、コンプライアンスツール、マネージド対応オプションをプラットフォームに直接組み込んでいます。

サイバーセキュリティ業界の主要企業

* IBM Corporation

* Microsoft Corporation

* Cisco Systems, Inc.

* Palo Alto Networks, Inc.

* Fortinet, Inc.

最近の業界動向

* 2025年7月: AccentureとMicrosoftは、ツール乱立を削減し、運用コストを低減する生成AIサイバーツールを構築するために共同で資金を投入しました。

* 2025年7月: Invictiは、AI強化された動的テストと全スペクトルの脆弱性可視性を備えた次世代アプリケーションセキュリティプラットフォームを発表しました。

* 2025年5月: Radwareは、チェンナイ、ムンバイ、ナイロビに新しいクラウドセキュリティセンターを開設し、グローバルな緩和能力を15 Tbpsに拡大しました。

* 2025年4月: CrowdStrikeは、FalconプラットフォームにAIモデルスキャンとShadow AI検出を追加し、ハイブリッドおよびマルチクラウド環境全体での統合保護を拡大しました。

本レポートは、世界のサイバーセキュリティ市場に関する詳細な分析を提供しています。市場の定義、調査の前提条件、および調査範囲を明確にしています。この市場は、2025年には2,355億米ドル、2030年には4,234億3,000万米ドルに達すると予測されており、予測期間中に大幅な成長が見込まれています。

市場の成長を牽引する主要な要因は以下の通りです。

* クラウドファーストのデジタルトランスフォーメーションの加速

* 重要インフラにおけるIT-OTセキュリティの融合

* ハイブリッドワークフォース向けのゼロトラストアーキテクチャ義務化

* サイバー保険の引受要件の急増

* デジタル主権規制によるローカライズされたセキュリティスタックの推進

* 量子対応暗号への移行タイムライン

一方で、市場の成長を阻害する要因も存在します。

* サイバーセキュリティ人材の不足と賃金インフレ

* レガシーインフラとの統合の複雑さ

* APIスプロールによる攻撃対象領域の複雑化

* SOCアラートの疲弊と誤検知の過負荷によるROIの制限

市場は、提供形態、導入モード、エンドユーザー産業、エンドユーザー企業規模、および地域別に詳細にセグメント化されています。

提供形態別では、ソリューションとサービスに大別されます。ソリューションには、アプリケーションセキュリティ、クラウドセキュリティ、データセキュリティ、IDおよびアクセス管理(IAM)、インフラ保護、統合リスク管理、ネットワークセキュリティ、エンドポイントセキュリティなどが含まれます。サービスには、プロフェッショナルサービスとマネージドサービスがあります。

導入モード別では、クラウドとオンプレミスに分けられます。特にクラウドベースのセキュリティは、スケーラブルな保護を求める企業が増えていることから、2030年までに年平均成長率16.4%で最も急速に拡大すると予測されています。

エンドユーザー産業別では、BFSI(銀行・金融サービス・保険)、ヘルスケア、IT・通信、産業・防衛、小売・Eコマース、エネルギー・公益事業、製造業など多岐にわたります。企業規模別では、大企業と中小企業(SMEs)に分類されます。

地域別では、北米、南米、欧州、アジア太平洋、中東・アフリカに分かれています。このうち、アジア太平洋地域は2025年から2030年の間に年平均成長率17.4%を記録し、全地域の中で最も速い成長が見込まれています。

競争環境の分析では、市場集中度、戦略的動向、市場シェア分析が行われています。IBM、Microsoft、Cisco Systems、Palo Alto Networks、Fortinetといった多数の主要ベンダーの企業プロファイルが詳細に調査されています。

市場の機会と将来のトレンドについても評価されており、未開拓の領域や満たされていないニーズの特定が行われています。

本レポートの主要な洞察として、サイバーセキュリティ市場は2025年の2,355億米ドルから2030年には4,234億3,000万米ドルに成長すると予測されています。地域別ではアジア太平洋地域が、導入モード別ではクラウドベースのセキュリティが最も速い成長を遂げると見込まれています。ゼロトラストアーキテクチャは、政府の義務化、認証情報ベースの攻撃の増加、ハイブリッドワークモデルの普及により、境界防御からID中心のフレームワークへの移行を推進しており、その重要性が高まっています。

1. はじめに

- 1.1 市場の定義と調査の前提

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 加速するクラウドファーストのデジタルトランスフォーメーション

- 4.2.2 重要インフラにおけるIT-OTセキュリティの統合

- 4.2.3 ハイブリッドワークフォースに対するゼロトラストアーキテクチャの義務化

- 4.2.4 サイバー保険の引受要件の急増

- 4.2.5 ローカライズされたセキュリティスタックを推進するデジタル主権規制

- 4.2.6 量子対応暗号移行のタイムライン

-

4.3 市場の阻害要因

- 4.3.1 サイバーセキュリティ人材の不足と賃金インフレ

- 4.3.2 レガシーインフラとの統合の複雑さ

- 4.3.3 攻撃対象領域の複雑さを拡大するAPIスプロール

- 4.3.4 ROIを制限するSOCアラート疲労と誤検知の過負荷

- 4.4 バリューチェーン分析

- 4.5 重要な規制フレームワークの評価

- 4.6 主要なステークホルダーへの影響評価

- 4.7 技術的展望

-

4.8 ポーターの5つの力分析

- 4.8.1 供給者の交渉力

- 4.8.2 消費者の交渉力

- 4.8.3 新規参入の脅威

- 4.8.4 代替品の脅威

- 4.8.5 競争の激しさ

- 4.9 主要なユースケースと事例研究

- 4.10 価格設定と価格モデルの分析

- 4.11 サイバーセキュリティトレーニングのトレンド

- 4.12 マクロ経済要因の影響

5. 市場規模と成長予測(金額)

-

5.1 提供別

- 5.1.1 ソリューション

- 5.1.1.1 アプリケーションセキュリティ

- 5.1.1.2 クラウドセキュリティ

- 5.1.1.3 データセキュリティ

- 5.1.1.4 アイデンティティおよびアクセス管理

- 5.1.1.5 インフラストラクチャ保護

- 5.1.1.6 統合リスク管理

- 5.1.1.7 ネットワークセキュリティ

- 5.1.1.8 エンドポイントセキュリティ

- 5.1.2 サービス

- 5.1.2.1 プロフェッショナルサービス

- 5.1.2.2 マネージドサービス

-

5.2 展開モード別

- 5.2.1 クラウド

- 5.2.2 オンプレミス

-

5.3 エンドユーザー産業別

- 5.3.1 BFSI

- 5.3.2 ヘルスケア

- 5.3.3 ITおよび通信

- 5.3.4 産業および防衛

- 5.3.5 小売およびEコマース

- 5.3.6 エネルギーおよび公益事業

- 5.3.7 製造業

- 5.3.8 その他

-

5.4 エンドユーザー企業規模別

- 5.4.1 大企業

- 5.4.2 中小企業 (SMEs)

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 ロシア

- 5.5.3.7 その他のヨーロッパ

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 インド

- 5.5.4.4 韓国

- 5.5.4.5 オーストラリアおよびニュージーランド

- 5.5.4.6 その他のアジア太平洋

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 サウジアラビア

- 5.5.5.1.2 アラブ首長国連邦

- 5.5.5.1.3 トルコ

- 5.5.5.1.4 その他の中東

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 ナイジェリア

- 5.5.5.2.3 エジプト

- 5.5.5.2.4 その他のアフリカ

6. 競合状況

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 IBMコーポレーション

- 6.4.2 マイクロソフトコーポレーション

- 6.4.3 シスコシステムズ株式会社

- 6.4.4 パロアルトネットワークス株式会社

- 6.4.5 フォーティネット株式会社

- 6.4.6 チェック・ポイント・ソフトウェア・テクノロジーズ株式会社

- 6.4.7 クラウドストライク・ホールディングス株式会社

- 6.4.8 トレンドマイクロ株式会社

- 6.4.9 ゼットスケーラー株式会社

- 6.4.10 オクタ株式会社

- 6.4.11 Gen Digital Inc.(旧NortonLifeLock Inc.)

- 6.4.12 ソフォス・リミテッド

- 6.4.13 プルーフポイント株式会社

- 6.4.14 マカフィーLLC

- 6.4.15 ダークトレースplc

- 6.4.16 ラピッド7株式会社

- 6.4.17 センチネルワン株式会社

- 6.4.18 インパーバ株式会社

- 6.4.19 クオリス株式会社

- 6.4.20 トレリックス・ホールディングスLLC

- 6.4.21 スプランク株式会社

- 6.4.22 エラスティックN.V.

- 6.4.23 アカマイ・テクノロジーズ株式会社

- 6.4.24 ブロードコム株式会社(シマンテックエンタープライズ部門)

- 6.4.25 VMware株式会社

- 6.4.26 サイバーリーズン

- 6.4.27 アイバンティ株式会社

- 6.4.28 テナブル・ホールディングス株式会社

- 6.4.29 サイバーアーク・ソフトウェア株式会社

7. 市場機会と将来のトレンド

- 7.1 空白領域と未充足ニーズの評価

*** 本調査レポートに関するお問い合わせ ***

サイバーセキュリティとは、情報システム、ネットワーク、デバイス、そしてそれらが処理するデータを、悪意ある攻撃、不正アクセス、損傷、または中断から保護するための一連の技術、プロセス、および管理策の総称でございます。その究極の目的は、情報の機密性(Confidentiality)、完全性(Integrity)、可用性(Availability)という、いわゆる「CIAトライアド」を維持し、個人、企業、国家レベルでのデジタル資産の安全を確保することにあります。デジタル化が急速に進む現代社会において、サイバーセキュリティは単なるIT技術の課題に留まらず、経済活動、社会インフラ、国家安全保障の根幹を支える不可欠な要素となっております。

サイバーセキュリティには多岐にわたる種類が存在し、それぞれが特定の保護領域に焦点を当てています。例えば、ネットワークセキュリティは、ファイアウォール、侵入検知・防御システム(IDS/IPS)、仮想プライベートネットワーク(VPN)などを活用し、ネットワークへの不正侵入やデータ漏洩を防ぎます。エンドポイントセキュリティは、PC、スマートフォン、サーバーといった個々のデバイスをマルウェアやその他の脅威から保護し、アンチウイルスソフトウェアやエンドポイント検知・対応(EDR)ソリューションがその中心となります。アプリケーションセキュリティは、ソフトウェア開発の初期段階からセキュリティを組み込み、脆弱性診断やWebアプリケーションファイアウォール(WAF)を通じて、アプリケーション層の攻撃から保護します。また、クラウドセキュリティは、クラウド環境特有のリスクに対応し、クラウドサービスプロバイダ(CSP)のセキュリティ対策に加え、利用企業側での設定ミスやアクセス管理の強化が求められます。データセキュリティは、暗号化、データ損失防止(DLP)、アクセス制御などにより、データの機密性と完全性を確保します。さらに、アイデンティティ&アクセスマネジメント(IAM)は、ユーザーの認証と認可を管理し、多要素認証(MFA)やシングルサインオン(SSO)を通じて、不正なアクセスを防ぎます。インシデントレスポンスは、セキュリティ侵害が発生した際の検知、分析、封じ込め、復旧といった一連の対応プロセスを指し、セキュリティオペレーションセンター(SOC)がその中心的な役割を担うこともございます。近年では、産業制御システム(ICS)や重要インフラを標的とした攻撃が増加しており、OT(Operational Technology)セキュリティの重要性も高まっております。

サイバーセキュリティの用途は非常に広範であり、その重要性は計り知れません。企業においては、顧客情報や知的財産の保護、事業継続性の確保、ブランドイメージの維持、そして法的・規制遵守のために不可欠です。個人にとっては、プライバシーの保護、金銭的被害の防止、個人情報漏洩による二次被害の回避に直結します。国家レベルでは、電力、通信、交通といった重要インフラの保護、国防、国家機密の保持、そしてサイバーテロリズムからの国民の安全確保に貢献します。社会全体としては、デジタル化の進展に伴う信頼性の基盤を築き、安全で安心な情報社会の実現を支える役割を担っております。

関連技術も日々進化しており、サイバーセキュリティの強化に貢献しています。人工知能(AI)や機械学習は、膨大なログデータから異常パターンを検知したり、未知の脅威を予測したりする能力を高めています。ブロックチェーン技術は、データの改ざん耐性や分散型ID管理に応用され始めています。ゼロトラストアーキテクチャは、「決して信頼せず、常に検証する」という原則に基づき、ネットワーク内外からのアクセスを厳格に管理することで、従来の境界型防御の限界を克服しようとしています。セキュリティ情報イベント管理(SIEM)システムは、様々なシステムから収集されたログデータを統合・分析し、セキュリティイベントの相関関係を可視化します。セキュリティオーケストレーション・自動化・レスポンス(SOAR)は、セキュリティ運用の自動化と効率化を促進します。また、最新の脅威情報や攻撃手法を共有する脅威インテリジェンスも、プロアクティブな防御策を講じる上で不可欠です。暗号技術は、データの機密性と完全性を保証する基盤であり、公開鍵暗号、共通鍵暗号、ハッシュ関数などが広く利用されています。生体認証技術も、パスワードに代わる強力な認証手段として普及が進んでおります。

市場背景としては、デジタルトランスフォーメーション(DX)の加速、クラウドサービスの利用拡大、IoTデバイスの普及、そして新型コロナウイルス感染症の影響によるリモートワークの常態化など、IT環境の劇的な変化がサイバーセキュリティ市場の成長を強く牽引しています。同時に、サイバー攻撃はより高度化、巧妙化、そして大規模化しており、ランサムウェア攻撃やサプライチェーン攻撃が深刻な脅威となっております。このような状況下で、企業や政府機関はセキュリティ投資を増加させていますが、セキュリティ人材の不足、複雑化するIT環境への対応、そして高まるコストが大きな課題として認識されています。また、GDPR(一般データ保護規則)や日本の個人情報保護法改正など、世界的にデータ保護規制が強化されており、企業はこれらの規制遵守のためにもサイバーセキュリティ対策を強化する必要に迫られています。

将来展望としましては、サイバーセキュリティを取り巻く環境は一層複雑化し、脅威と対策のいたちごっこが続くことが予想されます。AIを活用した攻撃や、量子コンピュータによる既存の暗号技術の解読といった新たな脅威の出現が懸念されており、量子耐性暗号などの次世代技術の研究開発が急務となっております。サプライチェーン全体を狙った攻撃や、国家が関与するサイバー攻撃も増加の一途をたどるでしょう。これに対し、AI/機械学習は脅威検知や対応の自動化においてさらに重要な役割を果たすと期待されています。ゼロトラストアーキテクチャは、より広範な組織で採用され、セキュリティの基盤となるでしょう。また、エンドポイント、ネットワーク、クラウドなど複数の領域からデータを統合して脅威を検知・対応するXDR(Extended Detection and Response)のような統合型セキュリティソリューションの進化も進むと見られています。セキュリティ人材の育成は引き続き喫緊の課題であり、国際的な協力体制の強化も不可欠です。完全に攻撃を防ぐことは困難であるという認識のもと、攻撃を迅速に検知し、被害を最小限に抑え、早期に復旧する「サイバーレジリエンス」の強化が、今後のサイバーセキュリティ戦略の重要な柱となるでしょう。同時に、AIなどの先進技術の利用におけるプライバシーや倫理的側面への配慮も、ますます重要になってまいります。