サイバーセキュリティサービス市場規模と展望、2025年~2033年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

## グローバルサイバーセキュリティサービス市場に関する詳細な分析レポート

### はじめに:市場の概要と成長予測

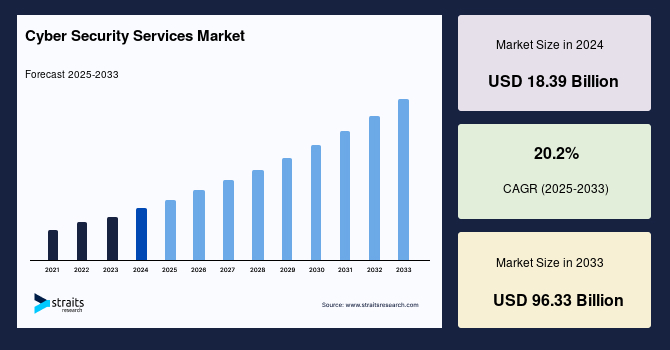

グローバルサイバーセキュリティサービス市場は、デジタル化の急速な進展とサイバー脅威の複雑化を背景に、驚異的な成長を遂げています。2024年には183.9億米ドルの市場規模を記録しましたが、2025年には221.1億米ドルに達し、2033年までには963.3億米ドルという大幅な拡大が予測されています。この予測期間(2025年~2033年)における年平均成長率(CAGR)は20.2%と見込まれており、サイバーセキュリティサービスが現代社会において不可欠な要素となっていることを明確に示しています。

サイバーセキュリティサービスとは、コンピュータシステム、ネットワーク、データ、および情報を不正アクセス、サイバー脅威、潜在的な攻撃から保護するための専門的なソリューションと専門知識の総称です。これらのサービスは、個人、企業、組織、政府機関に対し、サイバーセキュリティの専門家や専門企業によって提供されます。その目的は、デジタル環境における保護を強化し、リスクを軽減し、全体的なセキュリティ体制を強化することにあります。

### サイバーセキュリティサービスの主要な種類とその重要性

サイバーセキュリティサービスは多岐にわたりますが、その中でも特に重要なものとして以下の3つが挙げられます。

1. **脆弱性評価(Vulnerability Assessment):** このサービスは、コンピュータシステム、ネットワーク、およびアプリケーションをスキャンし、分析することで、サイバー犯罪者が悪用する可能性のある潜在的な脆弱性や弱点を特定します。組織は脆弱性評価を通じて、自社のセキュリティ状況に関する深い洞察を得ることができ、特定された弱点に対処するための適切な対策を講じることが可能となります。これは、攻撃者が侵入する前にシステムの入り口を特定し、封鎖するための最初のステップとなります。

2. **ペネトレーションテスト(Penetration Testing):** 「倫理的ハッキング」とも呼ばれるこのサービスは、コンピュータシステム、ネットワーク、またはアプリケーションに対して現実世界の攻撃をシミュレートすることにより、セキュリティ上の欠陥を特定し、既存のセキュリティ対策の有効性を評価します。ペネトレーションテストを実施することで、組織は悪意のある攻撃者が脆弱性を悪用する前に、それらをプロアクティブに特定し、対処することができます。これは、実際の攻撃に耐えうるかどうかの「実戦テスト」であり、防御システムの盲点を明らかにする上で極めて有効です。

3. **セキュリティ監査(Security Audits):** セキュリティ監査は、組織の情報システム、ポリシー、および手順を包括的に評価し、確立されたセキュリティ基準への準拠状況を評価し、改善領域を特定するサービスです。これにより、組織はコンプライアンスを維持し、セキュリティ対策を改善し、システムと実践が業界のベストプラクティスに沿っていることを確実にすることができます。規制要件が厳しさを増す中で、セキュリティ監査は企業の法的および倫理的責任を果たす上で不可欠な要素となっています。

これらのサイバーセキュリティサービスは、相互に補完し合いながら、ますます相互接続され、デジタル化された世界における個人、企業、組織、政府のセキュリティ体制を強化し、リスクを軽減するための包括的なアプローチを提供します。

### 市場成長の推進要因

サイバーセキュリティサービス市場の成長は、複数の強力な要因によって推進されています。

1. **モバイルバンキングとスマートフォン決済アプリの普及拡大:**

スマートフォンと高速インターネットネットワークの普及は、モバイルバンキングの利用を劇的に増加させました。モバイルバンキングは、銀行の窓口の混雑を緩和し、ユーザーが場所を問わず取引を行うことを可能にします。GSMAのレポートによると、2018年には約3億人が初めてモバイルインターネットに接続し、世界の接続人口は35億人を超えました。Paytm、Apple Pay、Google Pay、PayPalなどのモバイル決済アプリケーションは、スマートフォンユーザーの増加に伴い広く普及しましたが、同時にハッカーの主要な標的ともなりました。これにより、オンラインバンキングサービスや決済サービスを提供する銀行や企業は、アプリケーションの脆弱性を特定し、修正することでユーザーの金銭的損失を防ぐために、サイバーセキュリティサービスの導入を余儀なくされています。

2. **潜在的な脅威を特定するためのサイバーセキュリティサービスの需要増加:**

ペネトレーションテストやバグバウンティサービスは、ホワイトハットハッカーの能力に大きく依存しています。彼らは、管理された環境でバグを検出したり、攻撃を仕掛けたりして、潜在的な脅威をテストします。脆弱性を特定することで、開発者はエラーを排除し、アプリケーションの信頼性を高め、繰り返し発生する攻撃から保護することができます。開発段階でバグを排除しようと努めても、人的ミスの可能性を完全に排除することはできません。このため、企業がバグの報告のために雇用するバグバウンティハンターの必要性が生じ、その報酬や価値はバグがもたらす脅威のレベルに基づいて決定されます。これは、事前にセキュリティの欠陥を発見し、修正することで、大規模なセキュリティ侵害を未然に防ぐための費用対効果の高い戦略として認識されています。

3. **AI、機械学習、IoT搭載デバイスの普及とサイバー攻撃への脆弱性:**

AI(人工知能)、機械学習(ML)、IoT(モノのインターネット)を搭載したテクノロジーベースのデバイスの急速な普及は、新たなサイバー攻撃の機会を生み出しています。これらのデバイスは、大量のデータを生成・処理し、相互接続されているため、金銭的または個人的な損害をもたらすサイバー攻撃に対して脆弱です。例えば、スマートホームデバイス、産業用IoTセンサー、自動運転車などが攻撃対象となる可能性があります。これらの高度な技術が日常生活や産業インフラに深く組み込まれるにつれて、それらを保護するための高度なサイバーセキュリティサービスの需要が不可避的に増加しています。

4. **産業のデジタル化とウェブベースアプリケーションの増加:**

地域およびグローバルレベルで様々な産業がデジタル化を進め、ビジネスを運営するためにウェブベースのアプリケーションを立ち上げています。これにより、企業は潜在的なサイバー攻撃にさらされる新たな接点を持つことになります。例えば、Eコマースプラットフォーム、クラウドベースのERPシステム、SaaS(Software as a Service)ソリューションなどが挙げられます。これらのデジタルプラットフォームは、ビジネス効率を向上させる一方で、悪意のあるアクターにとって魅力的な標的となり、データ侵害、サービス停止、知的財産盗難のリスクを高めています。このため、企業は自社のデジタル資産と顧客データを保護するために、包括的なサイバーセキュリティサービスへの投資を強化しています。

5. **サイバー攻撃の高度化とAI/MLを活用したサイバーセキュリティ対策:**

サイバー攻撃は年々高度化し、従来のサイバーセキュリティサービスでは最新のランサムウェア、マルウェア、その他の洗練されたサイバー脅威を検出することが困難になっています。これに対抗するため、サイバーセキュリティサービスのベンダーは、機械学習(ML)やAI技術を積極的に活用しています。これらの技術を導入することで、サイバーセキュリティサービスは、既知の脅威だけでなく、未知のゼロデイ攻撃や多形態のマルウェアにも対応できるようになり、企業、政府、個人が直面する進化するサイバー脅威に対して、より迅速かつ効果的に対応する能力を高めています。AI/MLは、異常検知、脅威インテリジェンス分析、自動インシデント対応において重要な役割を果たし、防御側が攻撃者の一歩先を行くことを可能にします。

6. **マネージドセキュリティサービス(MSS)の人気の高まり:**

組織が機密データと重要インフラを保護するための堅牢なサイバーセキュリティ対策の必要性を認識するにつれて、マネージドセキュリティサービス(MSS)の人気が高まっています。MSSには主に二つの大きな利点があります。

* **費用対効果:** 社内にセキュリティチームとインフラを構築し維持することは、特に中小企業(SME)にとって大きな財政的負担となり得ます。MSSは、規模の経済を活用することで、より手頃なアプローチを提供します。MSSプロバイダーは、複数のクライアントを同時に監視および保護するための専門知識、テクノロジー、および人員を擁しており、組織にとってコスト削減につながります。

* **高度な専門知識:** マネージドセキュリティサービスプロバイダーは、サイバーセキュリティに特化しています。彼らは、サイバー脅威に対する防御に関する深い知識と経験を持つ専門家チームを擁しています。これらの専門家は、最新のトレンド、攻撃手法、およびセキュリティ技術を常に把握しており、プロアクティブで効果的なセキュリティ対策を提供します。セキュリティニーズをMSSプロバイダーにアウトソーシングすることで、組織は社内で維持することが困難な高度な専門知識と専門的な知識にアクセスできます。

### 市場成長の阻害要因と課題

サイバーセキュリティサービス市場は急速に成長していますが、いくつかの重要な阻害要因と課題に直面しています。

1. **サイバーセキュリティ人材の深刻な不足:**

サイバーセキュリティのトレンドに対応できる熟練した人材の深刻な不足は、市場の大きな課題です。このサイバーセキュリティスキルの不足は、IoT、モバイルテクノロジー、クラウドコンピューティング、データセンターの普及に起因する継続的な技術進歩とサイバー脅威環境の急速な変化に起因しています。新しい脅威が日々出現し、技術が複雑化する中で、それを理解し、防御できる専門家の育成が追いついていないのが現状です。この人材不足は、組織が適切なサイバーセキュリティ対策を導入・運用することを妨げ、結果として脆弱性を高めるリスクがあります。特に中小企業では、専門人材を雇用する予算やリソースが限られているため、この問題はより深刻です。

### 市場における機会

上記の課題にもかかわらず、サイバーセキュリティサービス市場には大きな機会が存在します。

1. **人材育成と能力開発への投資:**

企業は、サイバーセキュリティのトレンドに対応できる強力で熟練した労働力を確保するために、トレーニングカリキュラム、認定資格、コースを作成し、ウェビナーやその他のイベントを組織しています。これにより、既存の従業員のスキルアップを図るとともに、新たな人材を育成し、業界全体の専門知識レベルを向上させることを目指しています。

2. **政府と業界の協力:**

政府もまた、市場の既存企業と協力し、トレーニングを重視し、サイバーセキュリティ専門家が潜在的な脅威を特定し、意識を向上させ、サイバー攻撃に対抗できるよう支援しています。官民連携による取り組みは、国家全体のサイバーレジリエンス(回復力)を高め、サイバーセキュリティの重要性に対する社会全体の認識を向上させる上で不可欠です。これらの取り組みは、長期的に見て人材不足を解消し、市場の持続的な成長を支える基盤を築くものと期待されます。

### セグメント分析

#### サービスタイプ別セグメント:ペネトレーションテストが市場を牽引

サービスタイプ別では、**ペネトレーションテスト**セグメントがグローバル市場を支配しており、予測期間中に20.5%のCAGRを示すと予測されています。

* **ペネトレーションテストの優位性:** ペネトレーションテストサービスは、コンピュータシステム、ネットワーク、またはアプリケーションに対して現実世界の攻撃をシミュレートし、セキュリティ上の欠陥を特定し、既存のセキュリティ対策の有効性を評価するものです。組織は、脆弱性をプロアクティブに評価し、セキュリティインフラを強化し、悪意のある攻撃者が悪用する前に潜在的な弱点に対処するために、ペネトレーションテストサービスを選択します。

* **需要の背景:** このサービスの需要は、サイバーセキュリティリスクに対する意識の高まりと、機密データおよびデジタル資産を保護する必要性によって推進されています。サイバー脅威が継続的に進化し、プロアクティブなセキュリティ対策がますます重視される中で、グローバルサイバーセキュリティサービス市場におけるペネトレーションテストセグメントの優位性は継続すると予想されます。組織が堅牢なセキュリティテストとリスク軽減の重要性を認識するにつれて、ペネトレーションテストサービスへの投資意欲が高まっています。さらに、規制要件やコンプライアンス基準によって、システムとデータのセキュリティと整合性を確保するために定期的なペネトレーションテストが義務付けられることも少なくありません。例えば、金融業界や医療業界など、厳格なデータ保護規制がある分野では、ペネトレーションテストが必須の要件となっています。

#### エンドユース産業別セグメント:IT・通信が最大シェアを維持

エンドユース産業別では、**IT・通信**セグメントがグローバル市場を支配しており、予測期間中に19.6%のCAGRを示すと予測されています。

* **IT・通信産業の脆弱性:** 通信事業者は、ユーザーの氏名、住所、財務情報などの個人情報を大量に保管しており、これらはサイバー攻撃者にとって魅力的な標的となります。このような機密データの性質上、データ侵害が発生した場合の影響は甚大であり、顧客の信頼失墜、多額の賠償金、規制当局からの罰金など、企業に壊滅的な損害をもたらす可能性があります。

* **セキュリティ支出の増加:** このため、通信会社は機密データを保護し、データ損失を回避するために、サイバーセキュリティソリューションとサイバーセキュリティサービスへの支出を増やすと予想されています。

* **脅威の高度化への対応:** また、ハッカーの技術が高度化しているため、通信会社は変化する脅威の状況に常に精通しておくことが不可欠です。これにより、予測期間中、サイバーセキュリティサービスの需要がさらに増加すると見込まれます。ITおよび通信企業は、ネットワークセキュリティ、データ保護、クラウドセキュリティ、アイデンティティおよびアクセス管理など、幅広いサイバーセキュリティサービスを必要としています。

### 地域別市場分析

#### 北米:最大の市場シェアと持続的な成長

北米は、グローバル市場において最も大きなシェアを占めており、予測期間中に19.4%のCAGRで成長すると推定されています。この地域の優位性は、いくつかの要因に起因しています。

* **豊富なサイバーセキュリティサービスプロバイダー:** 北米には、確立された業界リーダーから革新的なスタートアップまで、多くのサイバーセキュリティ企業が強固なエコシステムを形成しています。これらの企業は、様々なセクターの組織の多様なニーズに対応する幅広いサイバーセキュリティサービスを提供しています。

* **先進的な技術インフラ:** 高度な技術インフラとデジタル化の進展が、サイバーセキュリティサービスの需要を促進しています。

* **高いサイバー脅威意識:** 企業や組織の間でサイバー脅威に対する意識が非常に高く、セキュリティへの投資が積極的に行われています。

* **研究開発への注力:** 競争の激しい市場環境と研究開発への強い注力は、サイバーセキュリティサービス市場の成長と革新に貢献しています。シリコンバレーのような技術ハブと政府によるサイバーセキュリティへの投資(例:NISTフレームワーク)が、この地域のリーダーシップを支えています。

#### 欧州:急速な成長と規制による推進

欧州は、予測期間中に20.8%のCAGRを示すと予想されており、成長率では北米市場に肉薄すると見られています。2020年には20億8660万米ドルの市場規模に達しました。

* **プロアクティブなセキュリティ対策:** この成長は、多くの国がサイバーインシデントの前後にかかわらず、ITインフラを保護し、潜在的な脅威を評価するために、ペネトレーションテスト、バグバウンティ、MDR(Managed Detection and Response)サービスを積極的に採用していることに起因しています。

* **政府の取り組みと規制:** 地域におけるサイバーセキュリティ意識を促進するための政府の取り組みも、サイバーセキュリティサービス市場の成長を牽引すると予想されています。その最近の例として、2019年に欧州連合(CEU)がサイバーセキュリティ法を施行し、EUのサイバー空間における義務的な認証システムを導入したことが挙げられます。GDPR(一般データ保護規則)のような厳格なデータ保護規制も、企業がコンプライアンスを遵守するためにサイバーセキュリティサービスへの投資を強化する主要な要因となっています。

#### アジア太平洋:貿易拡大とデジタル化の進展

アジア太平洋地域は、世界各国との貿易関係を継続的に拡大しており、それに伴いサイバーセキュリティサービスの必要性が高まっています。

* **緊急性の高い課題:** アジア諸国の世界各国との貿易関係の増加に伴い、サイバーセキュリティはアジア太平洋地域にとって喫緊の課題となっています。

* **政府の注力:** 安全なデジタル市場とコミュニティを確保するための努力は、地域政府当局がサイバーセキュリティソリューションの導入に注力するきっかけとなっています。韓国、シンガポール、日本、オーストラリア政府は頻繁にサイバー攻撃の標的となっています。

* **中小企業の意識向上:** 中小企業の間でサイバーセキュリティに対する意識が高まっており、アプリケーションに存在するバグによるセキュリティ侵害を回避するために、ペネトレーションテストやバグバウンティセキュリティサービスの採用が増加しています。

* **高いセキュリティ侵害率:** ESET北米が実施した新しい企業サイバーセキュリティ調査によると、アジア太平洋地域の企業組織の5社に1社が過去2年間で6回以上のセキュリティ侵害を経験しています。この地域の急速なデジタル化とEコマースの成長は、攻撃対象領域を拡大し、サイバーセキュリティへの投資を加速させています。

#### 中南米:新興市場としての成長

中南米は、グローバルサイバーセキュリティサービス市場において新興地域であり、着実な成長とサイバーセキュリティサービスの採用拡大が見られます。

* **デジタル化の進展:** 北米が依然として大きなシェアを占めている一方で、中南米はサイバーセキュリティの状況において独自の機会とダイナミクスを提示しています。この地域では、ビジネス、政府サービス、重要インフラのデジタル化が進んでおり、サイバー脅威に対する意識と堅牢なサイバーセキュリティ対策の必要性が高まっています。

* **投資の増加:** 地域の組織は、進化するサイバーリスクからシステム、ネットワーク、データを保護するために、サイバーセキュリティサービスへの投資を増やしています。インフラ開発とインターネット普及率の向上も、この市場の成長を後押ししています。

#### 中東・アフリカ:急速なデジタル変革と脅威の増大

中東・アフリカ地域は、デジタル化の進展、サイバー脅威の増大、規制イニシアチブ、データ保護の必要性など、様々な要因によりサイバーセキュリティサービス市場で著しい成長を遂げています。

* **発展途上市場:** この地域はサイバーセキュリティ能力の面ではまだ発展途上ですが、堅牢なサイバーセキュリティ対策の重要性に対する認識が高まっています。

* **リスクの増加と投資:** 中東・アフリカ地域では、産業、政府サービス、重要インフラの急速なデジタル化により、サイバー脅威のリスクが増加しています。これにより、組織はネットワーク、システム、機密データを進化するサイバーリスクから保護するために、サイバーセキュリティサービスへの投資を促されています。

* **多様なサービスへの需要:** 脆弱性評価、ペネトレーションテスト、インシデント対応、脅威インテリジェンスなどのサイバーセキュリティサービスに対する需要が高まっており、組織はセキュリティ体制の強化に努めています。サウジアラビアの「ビジョン2030」のような大規模なデジタル変革計画も、この地域のサイバーセキュリティ市場を強力に推進しています。

### まとめ

グローバルサイバーセキュリティサービス市場は、デジタル化の波とサイバー脅威の高度化という二つの大きな流れに乗り、今後も力強い成長が予測されます。モバイルバンキングやIoTデバイスの普及、産業のデジタル化が新たな攻撃ベクトルを生み出す一方で、AIや機械学習を活用した防御技術、そしてマネージドセキュリティサービスがその対抗策として進化しています。

ペネトレーションテストがサービスタイプ別で、IT・通信産業がエンドユース産業別で市場を牽引し続けるでしょう。また、北米が最大の市場シェアを維持しつつ、欧州が規制を背景に、アジア太平洋、中南米、中東・アフリカがデジタル化の進展に伴い急速な成長を遂げる見込みです。

一方で、サイバーセキュリティ人材の不足という課題は依然として存在しますが、政府と業界による連携した人材育成の取り組みが、このギャップを埋め、市場の持続可能な成長を支える重要な機会となるでしょう。サイバーセキュリティサービスは、もはや単なるITコストではなく、あらゆる組織にとっての事業継続性と信頼性を確保するための戦略的投資として位置づけられています。

Report Coverage & Structure

“`html

- セグメンテーション

- 調査方法

- 無料サンプルを入手

- 目次

- エグゼクティブサマリー

- 調査範囲とセグメンテーション

- 調査目的

- 制限と仮定

- 市場範囲とセグメンテーション

- 考慮される通貨と価格設定

- 市場機会評価

- 新興地域/国

- 新興企業

- 新興アプリケーション/最終用途

- 市場動向

- 推進要因

- 市場警戒要因

- 最新のマクロ経済指標

- 地政学的影響

- 技術的要因

- 市場評価

- ポーターの5つの力分析

- バリューチェーン分析

- 規制枠組み

- 北米

- 欧州

- アジア太平洋

- 中東およびアフリカ

- 中南米

- ESG動向

- 世界のサイバーセキュリティサービス市場規模分析

- 世界のサイバーセキュリティサービス市場の紹介

- サービス別

- 概要

- サービス別価値

- 侵入テスト(ペネトレーションテストサービス)

- 価値別

- バグバウンティ

- 価値別

- マネージド検知応答(MDR)

- 価値別

- 産業分野別

- 概要

- 産業分野別価値

- ITおよび通信

- 価値別

- 小売

- 価値別

- BFSI

- 価値別

- ヘルスケア

- 価値別

- 防衛/政府

- 価値別

- エネルギー

- 価値別

- その他

- 価値別

- 北米市場分析

- 概要

- サービス別

- 概要

- サービス別価値

- 侵入テスト(ペネトレーションテストサービス)

- 価値別

- バグバウンティ

- 価値別

- マネージド検知応答(MDR)

- 価値別

- 産業分野別

- 概要

- 産業分野別価値

- ITおよび通信

- 価値別

- 小売

- 価値別

- BFSI

- 価値別

- ヘルスケア

- 価値別

- 防衛/政府

- 価値別

- エネルギー

- 価値別

- その他

- 価値別

- 米国

- サービス別

- 概要

- サービス別価値

- 侵入テスト(ペネトレーションテストサービス)

- 価値別

- バグバウンティ

- 価値別

- マネージド検知応答(MDR)

- 価値別

- 産業分野別

- 概要

- 産業分野別価値

- ITおよび通信

- 価値別

- 小売

- 価値別

- BFSI

- 価値別

- ヘルスケア

- 価値別

- 防衛/政府

- 価値別

- エネルギー

- 価値別

- その他

- 価値別

- カナダ

- 欧州市場分析

- 概要

- サービス別

- 概要

- サービス別価値

- 侵入テスト(ペネトレーションテストサービス)

- 価値別

- バグバウンティ

- 価値別

- マネージド検知応答(MDR)

- 価値別

- 産業分野別

- 概要

- 産業分野別価値

- ITおよび通信

- 価値別

- 小売

- 価値別

- BFSI

- 価値別

- ヘルスケア

- 価値別

- 防衛/政府

- 価値別

- エネルギー

- 価値別

- その他

- 価値別

- 英国

- サービス別

- 概要

- サービス別価値

- 侵入テスト(ペネトレーションテストサービス)

- 価値別

- バグバウンティ

- 価値別

- マネージド検知応答(MDR)

- 価値別

- 産業分野別

- 概要

- 産業分野別価値

- ITおよび通信

- 価値別

- 小売

- 価値別

- BFSI

- 価値別

- ヘルスケア

- 価値別

- 防衛/政府

- 価値別

- エネルギー

- 価値別

- その他

- 価値別

- ドイツ

- フランス

- スペイン

- イタリア

- ロシア

- 北欧

- ベネルクス

- その他の欧州

- アジア太平洋市場分析

- 概要

- サービス別

- 概要

- サービス別価値

- 侵入テスト(ペネトレーションテストサービス)

- 価値別

- バグバウンティ

- 価値別

- マネージド検知応答(MDR)

- 価値別

- 産業分野別

- 概要

- 産業分野別価値

- ITおよび通信

- 価値別

- 小売

- 価値別

- BFSI

- 価値別

- ヘルスケア

- 価値別

- 防衛/政府

- 価値別

- エネルギー

- 価値別

- その他

- 価値別

- 中国

- サービス別

- 概要

- サービス別価値

- 侵入テスト(ペネトレーションテストサービス)

- 価値別

- バグバウンティ

- 価値別

- マネージド検知応答(MDR)

- 価値別

- 産業分野別

- 概要

- 産業分野別価値

- ITおよび通信

- 価値別

- 小売

- 価値別

- BFSI

- 価値別

- ヘルスケア

- 価値別

- 防衛/政府

- 価値別

- エネルギー

- 価値別

- その他

- 価値別

- 韓国

- 日本

- インド

- オーストラリア

- シンガポール

- 台湾

- 東南アジア

- その他のアジア太平洋

- 中東およびアフリカ市場分析

- 概要

- サービス別

- 概要

- サービス別価値

- 侵入テスト(ペネトレーションテストサービス)

- 価値別

- バグバウンティ

- 価値別

- マネージド検知応答(MDR)

- 価値別

- 産業分野別

- 概要

- 産業分野別価値

- ITおよび通信

- 価値別

- 小売

- 価値別

- BFSI

- 価値別

- ヘルスケア

- 価値別

- 防衛/政府

- 価値別

- エネルギー

- 価値別

- その他

- 価値別

- アラブ首長国連邦

- サービス別

- 概要

- サービス別価値

- 侵入テスト(ペネトレーションテストサービス)

- 価値別

- バグバウンティ

- 価値別

- マネージド検知応答(MDR)

- 価値別

- 産業分野別

- 概要

- 産業分野別価値

- ITおよび通信

- 価値別

- 小売

- 価値別

- BFSI

- 価値別

- ヘルスケア

- 価値別

- 防衛/政府

- 価値別

- エネルギー

- 価値別

- その他

- 価値別

- トルコ

- サウジアラビア

- 南アフリカ

- エジプト

- ナイジェリア

- その他の中東およびアフリカ

- 中南米市場分析

- 概要

- サービス別

- 概要

- サービス別価値

- 侵入テスト(ペネトレーションテストサービス)

- 価値別

- バグバウンティ

- 価値別

- マネージド検知応答(MDR)

- 価値別

- 産業分野別

- 概要

- 産業分野別価値

- ITおよび通信

- 価値別

- 小売

- 価値別

- BFSI

- 価値別

- ヘルスケア

- 価値別

- 防衛/政府

- 価値別

- エネルギー

- 価値別

- その他

- 価値別

- ブラジル

- サービス別

- 概要

- サービス別価値

- 侵入テスト(ペネトレーションテストサービス)

- 価値別

- バグバウンティ

- 価値別

- マネージド検知応答(MDR)

- 価値別

- 産業分野別

- 概要

- 産業分野別価値

- ITおよび通信

- 価値別

- 小売

- 価値別

- BFSI

- 価値別

- ヘルスケア

- 価値別

- 防衛/政府

- 価値別

- エネルギー

- 価値別

- その他

- 価値別

- メキシコ

- アルゼンチン

- チリ

- コロンビア

- その他の中南米

- 競合情勢

- サイバーセキュリティサービス市場のプレーヤー別シェア

- M&A契約と提携分析

- 市場プレーヤー評価

- IBMコーポレーション

- 概要

- 事業情報

- 収益

- ASP

- SWOT分析

- 最近の動向

- シスコシステムズ株式会社

- アクセンチュア

- ファイア・アイ株式会社

- デロイト

- シマンテックコーポレーション(現ブロードコム株式会社の一部)

- トラストウェーブ・ホールディングス株式会社

- カスペルスキーラボ

- 調査方法

- 調査データ

- 二次データ

- 主要な二次情報源

- 二次情報源からの主要データ

- 一次データ

- 一次情報源からの主要データ

- 一次データの内訳

- 二次および一次調査

- 主要な業界インサイト

- 市場規模推定

- ボトムアップアプローチ

- トップダウンアプローチ

- 市場予測

- 調査仮定

- 仮定

- 制限事項

- リスク評価

- 付録

- 議論ガイド

- カスタマイズオプション

- 関連レポート

- 免責事項

*** 本調査レポートに関するお問い合わせ ***

サイバーセキュリティサービスとは、デジタル化された情報資産、システム、ネットワークを、サイバー攻撃や不正アクセス、マルウェア感染といった多様な脅威から保護し、その安全性と信頼性を確保するために専門家が提供する各種の支援やソリューションの総称でございます。現代社会において、企業活動から個人の生活に至るまで、あらゆる側面でデジタル技術への依存度が高まる中、サイバーセキュリティは単なる技術的な課題に留まらず、事業継続性や社会的信頼性、さらには国家の安全保障に関わる喫緊の経営課題として認識されております。これらのサービスは、組織が直面するリスクを特定し、適切な対策を講じることで、情報漏洩やシステム停止などの被害を未然に防ぎ、万が一の事態にも迅速かつ適切に対応できるよう支援することを目的としています。

サイバーセキュリティサービスは、その機能や目的に応じて多岐にわたります。例えば、脅威が実際に発生する前の段階でリスクを低減する予防的サービスとしては、システムやアプリケーションの脆弱性を洗い出す脆弱性診断や、実際に攻撃をシミュレートして防御体制の有効性を評価するペネトレーションテストがございます。また、組織全体のセキュリティレベルを向上させるためのセキュリティコンサルティング、従業員へのセキュリティ意識向上教育や訓練、そして組織のセキュリティポリシー策定支援なども重要な予防策として提供されております。さらに、次世代ファイアウォール(NGFW)、侵入検知・防御システム(IDS/IPS)、Webアプリケーションファイアウォール(WAF)、エンドポイント検知・対応(EDR)や拡張検知・対応(XDR)といったセキュリティ製品の導入支援から、それらの運用を代行するマネージドセキュリティサービス(MSS)も広く利用されています。ID管理、アクセス管理、認証強化といった分野も、不正アクセス防止のために不可欠なサービスでございます。

万が一、サイバー攻撃を受けてしまった場合には、被害を最小限に抑え、迅速に復旧するための検知・対応サービスが求められます。具体的には、セキュリティイベントを24時間365日監視し、異常を検知・分析するセキュリティオペレーションセンター(SOC)サービスや、インシデント発生時に初動対応から原因究明、復旧までを一貫して支援するインシデント対応サービス、そして攻撃の痕跡を詳細に調査するフォレンジック調査などが挙げられます。これらのサービスは、組織内に専門チームを置くことが難しい場合や、高度な専門知識が必要な場合に特に有効でございます。加えて、インシデント後の復旧と再発防止に向けた事業継続計画(BCP)や災害復旧計画(DRP)の策定支援、セキュリティ対策の有効性を定期的に評価するセキュリティ監査も、継続的なセキュリティ体制の維持・改善に寄与します。

これらのサービスは、企業の情報漏洩対策、ランサムウェアやサプライチェーン攻撃からの保護、個人情報保護法やGDPRなどの規制要件への対応、クラウド環境やテレワーク環境の安全確保、さらにはIoT/OT(Operational Technology)分野におけるセキュリティ確保など、多岐にわたる利用シーンで活用されています。組織の規模や業種、抱えるリスクに応じて、最適なサービスが選択され、組み合わせられることで、包括的なセキュリティ対策が実現されます。

サイバーセキュリティサービスを支える基盤技術も日々進化を続けております。AI(人工知能)や機械学習は、膨大なログデータから異常パターンを自動で検知したり、未知の脅威を予測したりする能力を飛躍的に向上させています。また、ビッグデータ分析は、広範な脅威インテリジェンスと組織内のデータを統合・分析することで、より高度な脅威ハンティングを可能にします。クラウドコンピューティングの普及は、セキュリティサービス自体をSaaS(Software as a Service)として提供することを可能にし、導入・運用コストの削減と柔軟な拡張性を実現しています。ゼロトラストアーキテクチャの概念は、ネットワーク内外を問わず「何も信用しない」という前提に基づき、すべてのアクセスを検証するアプローチとして、現在のセキュリティ対策の主流となりつつあります。さらに、セキュリティ情報イベント管理(SIEM)システムや、セキュリティオーケストレーション・自動化・対応(SOAR)プラットフォームは、セキュリティ運用の効率化と迅速な対応を支援し、暗号技術はデータの機密性や完全性を保証する上で不可欠な要素となっています。

このように、サイバーセキュリティサービスは、多様な脅威に対抗するための専門的な知識、技術、そして運用体制を提供することで、デジタル社会の安全と発展を支える上で不可欠な存在であり、その内容は今後も技術の進化と脅威の変化に応じて、絶えず発展していくことでしょう。