サイバーセキュリティ認証市場:市場規模・シェア分析、成長動向、および将来予測 (2025年~2030年)

サイバーセキュリティ認定市場レポートは、認定タイプ(ガバナンスおよび管理セキュリティ、技術/攻撃的セキュリティなど)、提供モード(自己学習型eラーニング、講師主導型バーチャルなど)、エンドユーザー産業(ITおよび電気通信、BFSIなど)、スキルレベル(基礎、中級、上級、エキスパート/スペシャリスト)、および地域によってセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

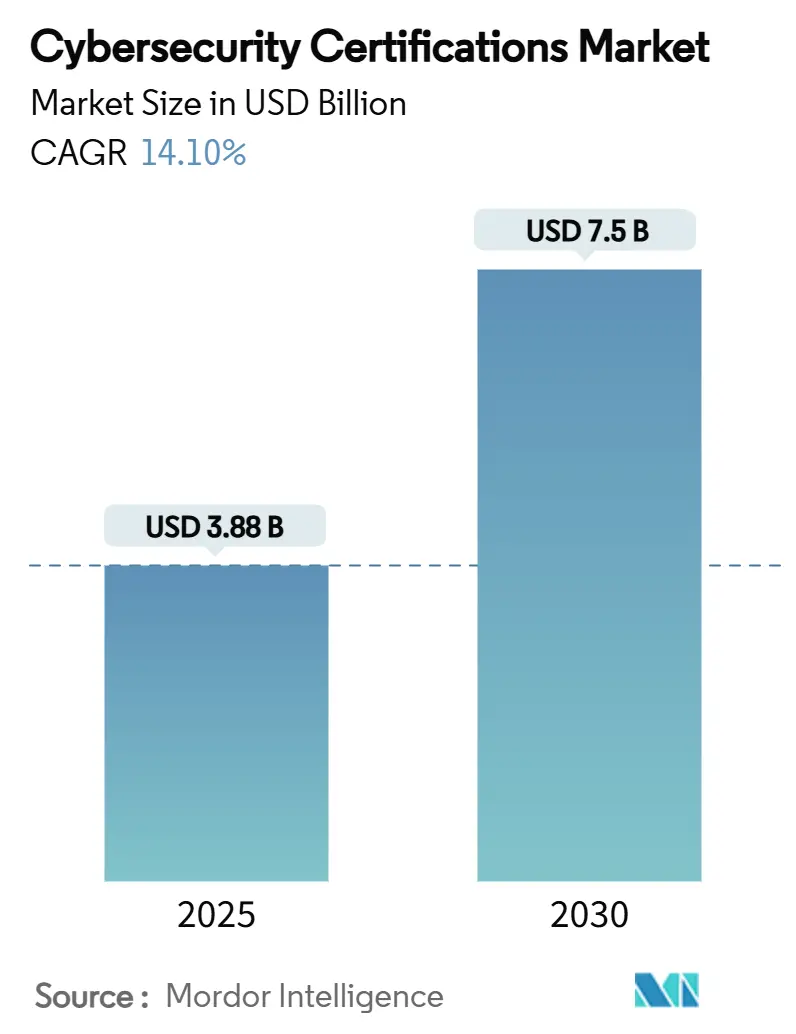

サイバーセキュリティ認定市場は、2025年から2030年にかけて年平均成長率(CAGR)14.10%で成長し、2025年の38.8億米ドルから2030年には75億米ドルに達すると予測されています。この成長は、サイバー攻撃の増加、データ侵害コストの上昇、そして世界的なサイバーセキュリティ人材の不足(470万人の未充足職務)によって推進されています。企業は、保険料の割引やコンプライアンスの達成を従業員の専門知識と結びつけるようになり、検証済みのスキルに対する需要が高まっています。特に、ガバナンス、クラウド固有のプログラム、AI関連の認定が現在の登録パターンを支配しています。プロバイダーの統合、特にプライベートエクイティによる買収は、製品戦略を再構築しており、手頃な価格の自己学習型eラーニングやMOOC(大規模公開オンライン講座)形式が世界的なリーチを広げています。北米が支出をリードしていますが、アジア太平洋地域は政府資金によるバウチャーや急速なデジタル化を背景に、最も速い拡大を見せています。

主要なポイント

* 認定タイプ別: ガバナンスおよび管理セキュリティが2024年に26.6%の収益シェアを占め市場を牽引しましたが、クラウドセキュリティは2030年までに15.3%のCAGRで最も速い成長が予測されています。

* 提供モード別: 自己学習型eラーニングが2024年に33.3%の市場シェアを占め、MOOCは2030年までに15.2%のCAGRで最も高い成長率を記録すると予測されています。

* エンドユーザー産業別: ITおよび電気通信が2024年に31.4%の市場シェアを占め、教育および研修プロバイダーは2030年までに15.4%のCAGRで拡大しています。

* スキルレベル別: 基礎プログラムが2024年に40.1%のシェアを獲得しましたが、上級レベルのトラックは2030年までに15.9%のCAGRで最も速く成長しています。

* 地域別: 北米が2024年に38.3%の市場シェアを占めましたが、アジア太平洋地域は2030年までに15.7%のCAGRを記録すると予測されており、最も急速に成長する市場となっています。

市場の動向と洞察

成長要因:

1. サイバー攻撃の増加と侵害コストの上昇: 2025年には平均侵害費用が488万米ドルに達し、医療分野ではそのほぼ2倍に上ると予測されています。2024年にはアジア太平洋地域が全攻撃の31%を吸収しており、企業は認定されたスタッフを主要な防御線と見なしています。ランサムウェアが75%以上の組織を標的にしているため、インシデント対応やクラウド固有のハンズオン能力を検証する認定への需要が高まっています。

2. 規制要件の拡大: EUのNIS-2指令は、必須サービス事業者に対しセキュリティ人材の強化を義務付けており、89%がコンプライアンス維持のために追加の人員を予測しています。金融機関はDORA(デジタル運用レジリエンス法)に備え、ISO 27001およびISO 27002の監査スキルを必要としています。アジア太平洋地域でも同様の規制が導入されつつあります。

3. 世界的なサイバーセキュリティスキルギャップの継続: 未充足の職務は350万を超え、給与水準を押し上げています。2024年には、米国の認定専門家は平均147,138米ドルを稼ぎ、2021年から23%増加しました。EUだけでも274,000人の専門家が不足しており、雇用主は学位の代わりに認定資格を重視する傾向にあります。

4. クラウド/AI/IoTの採用によるニッチな認定の創出: マルチクラウドアーキテクチャと組み込みAIは脅威モデルを再構築し、2025年に開始されたTrusted AI Safety Knowledgeスキームのような認定を生み出しています。産業用IoTのリスクは、運用技術(OT)をITネットワークに接続する製造業者間でISA/IEC 62443認定の取得を促進しています。

抑制要因:

1. 中小企業にとっての試験および更新コストの高さ: CISSP試験だけでも749米ドルかかり、更新には継続的な費用が発生し、限られた研修予算を圧迫しています。これにより、中小企業は認定取得を延期したり、未認定の人材に頼ったりする傾向があり、セキュリティ成熟度の向上が遅れています。

2. 急速な技術変化による認定の陳腐化: AI駆動ツール、量子耐性暗号、毎月のクラウドサービスリリースは、静的なカリキュラムの価値を低下させています。専門家は複数のベンダー固有のバッジを追いかけることが多く、総学習時間と費用が増加します。認定機関は、より短い更新サイクルやモジュール式のマイクロバッジで対応していますが、この速いサイクルは総所有コストを増加させ、購入者を長期的な関連性について混乱させています。

セグメント分析

* 認定タイプ別: ガバナンスが支出を牽引し、クラウドが急増

ガバナンスおよび管理セキュリティ認定は、2024年に市場規模の26.6%を占めました。これは、監査準備状況や保険料が文書化された監督スキルと関連付けられているためです。CISMやISO 27001リードオーディターなどの市場標準トラックは、経営幹部の意識向上プログラムの基盤となっています。クラウドセキュリティパスは、ワークロードの移行とクラウド侵害の可視性により、15.3%のCAGRで成長しており、高額な試験費用を伴い、雇用主が資金提供する学習リストの上位に位置することがよくあります。技術および攻撃的セキュリティ認定は、AI対応の攻撃シミュレーションをシラバスに統合することで勢いを維持しています。

* 提供モード別: 柔軟なeラーニングがシェアを占め、MOOCがアクセスを加速

自己学習型eラーニングは、2024年に市場シェアの33.3%を占めました。これは、雇用主がダウンタイムを最小限に抑える非同期学習を重視していることを反映しています。AIガイド付き復習ツールが合格率を高め、準備時間を短縮することで価値を高めています。MOOCは、大学とベンダーの提携により、専門認定と学術単位を組み合わせることで、15.2%のCAGRで最も速く成長しています。インストラクター主導のバーチャルクラスは、インタラクティブな深さと移動不要の利便性のバランスを取り、中程度の人気を維持しています。

* エンドユーザー産業別: ITがリードを維持し、教育が先行

ITおよび電気通信は、2024年に市場規模の31.4%を占めました。これは、侵害の標的であると同時にセキュリティサービスプロバイダーでもあるという二重の役割を反映しています。教育および研修プロバイダーは、ブートキャンプ、学位統合、奨学金プログラムを通じて、認定の消費者と供給者の両方となり、15.4%のCAGRで最も急速に成長しています。BFSI(銀行・金融サービス・保険)機関は、高価値のデータパイプラインを保護するために、決済セキュリティおよびレジリエンス認定を義務付けています。

* スキルレベル別: 基礎が量を支配し、上級が価値を牽引

基礎コースは、2024年に40.1%のシェアを占めました。これは、新規参入者をこの職業に導く無料または低コストのプログラムによって推進されています。上級レベルのトラックは、15.9%のCAGRで最も速く拡大しており、クラウドセキュリティ、AI/MLセキュリティ、OT/IoTセキュリティなどの専門分野における需要の高まりを反映しています。

* 地域別: 北米が優位を保ち、アジア太平洋が急成長

北米は、2024年に市場の38.2%を占め、サイバーセキュリティのイノベーションと規制のハブとしての地位を確立しています。アジア太平洋地域は、デジタル変革の加速とサイバー脅威の増加により、17.1%のCAGRで最も急速に成長すると予測されています。欧州は、GDPRなどの厳格なデータ保護規制により、サイバーセキュリティ専門家への需要が高まっています。

* 主要な市場プレーヤー

サイバーセキュリティ認定市場は、CompTIA、(ISC)², SANS Institute、EC-Council、Cisco Systems、Microsoft、Google、AWSなどの主要プレーヤーによって特徴付けられています。これらの組織は、幅広い認定プログラムを提供し、業界標準の設定と専門能力開発の推進において重要な役割を果たしています。市場は、新しい脅威の出現と技術の進歩に対応するために、継続的なコースの更新と新しい認定の導入によって特徴付けられます。

* 市場の課題と機会

市場は、サイバーセキュリティ人材の深刻な不足という課題に直面しており、認定プログラムの需要をさらに高めています。しかし、この不足は、認定プロバイダーにとって、より多くの個人を訓練し、業界のニーズを満たすための大きな機会も生み出しています。AI、機械学習、ブロックチェーンなどの新興技術は、サイバーセキュリティの専門知識の新しい分野を開拓し、認定プロバイダーが提供するコースを多様化する機会を提供しています。

* 将来の展望

サイバーセキュリティ認定市場は、サイバー脅威の進化、デジタル化の加速、および規制要件の増加により、今後も堅調な成長を続けると予想されます。企業や政府がサイバーセキュリティへの投資を増やし続けるにつれて、認定された専門家に対する需要はさらに高まるでしょう。オンライン学習プラットフォームとバーチャルクラスの継続的な進化は、より多くの学習者がこれらの認定にアクセスできるようにし、市場の成長をさらに促進すると考えられます。

本レポートは、世界のサイバーセキュリティ認証市場に関する詳細な分析を提供しています。市場は2025年の38.8億米ドルから、2030年には75.0億米ドルに達すると予測されており、堅調な成長が見込まれています。

市場の成長を牽引する主な要因としては、サイバー攻撃の量と侵害コストの増加、GDPRやNIS-2などの規制強化、世界的なサイバーセキュリティ人材の不足が挙げられます。また、クラウド、AI、IoT技術の普及に伴い、特定の分野に特化した認証の需要が高まっています。サイバー保険の引受条件が従業員の資格に連動する傾向や、新興市場における政府資金によるバウチャープログラムも市場拡大に寄与しています。

一方で、市場にはいくつかの抑制要因も存在します。中小企業にとっては、試験費用や更新費用が高額であることが参入障壁となる場合があります。技術の急速な変化により、認証の有効期間が短くなる傾向や、マイクロバッジの台頭が従来の広範な資格の価値を相対的に低下させる可能性も指摘されています。さらに、無料で利用できるオンラインコンテンツの豊富さが、有料認証の認識価値を希薄化させる要因となることもあります。

市場は、認証タイプ、提供形態、エンドユーザー産業、スキルレベル、地域別に詳細に分析されています。

認証タイプ別では、ガバナンス・管理セキュリティ(例:CISSP、CISM)、技術・攻撃的セキュリティ(例:OSCP、CEH)、クラウドセキュリティ(例:CCSP、CCSK)、監査・コンプライアンス(例:CISA)、プライバシー・データ保護(例:CIPP)、エントリーレベルのコアセキュリティ(例:CompTIA Security+)、産業・IoTセキュリティなどが含まれます。特にクラウドセキュリティ関連の資格は、2030年までの年平均成長率(CAGR)が15.3%と最も高い成長を記録すると予測されています。

提供形態別では、自己学習型eラーニング、講師主導型バーチャル(ライブオンライン)、講師主導型教室(物理)、企業オンサイト/特注コホート、没入型バーチャルラボ/サイバーレンジ、MOOCs(大規模公開オンライン講座)などが分析されています。2024年現在、自己学習型eラーニングが市場シェアの33.3%を占め、最大の割合を占めています。

エンドユーザー産業別では、IT・通信、BFSI(銀行・金融サービス・保険)、政府・防衛、ヘルスケア・ライフサイエンス、製造・産業、小売・Eコマース、エネルギー・公益事業、教育・研修プロバイダーなどが詳細に分析されています。スキルレベル別では、基礎(エントリーレベル)、中級(実務者)、上級(プロフェッショナル)、専門家/スペシャリスト(マスターレベル)に分類され、それぞれの市場動向が調査されています。

地域別では、北米(米国、カナダ、メキシコ)、南米、欧州、アジア太平洋、中東・アフリカが対象です。中でもアジア太平洋地域は、急速なデジタル化、政府資金によるバウチャープログラム、サイバー攻撃の多発を背景に、地域CAGR15.7%と最も速い成長を遂げると見込まれています。

競争環境の分析では、市場集中度、戦略的動向、市場シェア分析が行われています。(ISC)², CompTIA, EC-Council, ISACA, GIAC, Offensive Security, SANS Instituteなど、多数の主要ベンダーの企業プロファイルが提供されており、各社の概要、主要セグメント、財務情報、製品・サービス、最近の動向などが網羅されています。

本レポートは、未開拓の分野や満たされていないニーズの評価を通じて、市場の機会と将来の展望についても言及しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査の範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 サイバー攻撃の増加と侵害コスト

- 4.2.2 規制要件の拡大(GDPR、NIS-2など)

- 4.2.3 世界的なサイバーセキュリティのスキルギャップ

- 4.2.4 クラウド/AI/IoTの採用がニッチな認定を促進

- 4.2.5 サイバー保険の引き受けと従業員の資格の関連性

- 4.2.6 新興市場における政府資金によるバウチャープログラム

-

4.3 市場の阻害要因

- 4.3.1 中小企業にとっての高額な試験および更新費用

- 4.3.2 急速な技術変化による認定の有効期間の短縮

- 4.3.3 マイクロバッジの台頭が広範な資格に挑戦

- 4.3.4 無料オンラインコンテンツの豊富さが認識価値を希薄化

- 4.4 バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

- 4.8 マクロ経済要因が市場に与える影響

5. 市場規模と成長予測(金額)

-

5.1 認定タイプ別

- 5.1.1 ガバナンスおよび管理セキュリティ(例:CISSP、CISM)

- 5.1.2 技術/攻撃的セキュリティ(例:OSCP、CEH、GPEN)

- 5.1.3 クラウドセキュリティ(例:CCSP、CCSK、AWS Security Specialty)

- 5.1.4 監査およびコンプライアンス(例:CISA、ISO/IEC 27001主任審査員)

- 5.1.5 プライバシーおよびデータ保護(例:CIPP、CIPM、GDPR-P)

- 5.1.6 エントリーレベルのコアセキュリティ(例:CompTIA Security+、SSCP)

- 5.1.7 産業およびIoTセキュリティ(例:ISA/IEC 62443、GICSP)

-

5.2 提供形態別

- 5.2.1 自己学習型eラーニング

- 5.2.2 講師主導型バーチャル(ライブオンライン)

- 5.2.3 講師主導型教室(対面)

- 5.2.4 企業オンサイト/特注コホート

- 5.2.5 没入型バーチャルラボ/サイバーレンジ

- 5.2.6 大規模公開オンラインコース(MOOCs)

-

5.3 エンドユーザー産業別

- 5.3.1 ITおよび電気通信

- 5.3.2 BFSI

- 5.3.3 政府および防衛

- 5.3.4 ヘルスケアおよびライフサイエンス

- 5.3.5 製造業および産業

- 5.3.6 小売およびEコマース

- 5.3.7 エネルギーおよび公益事業

- 5.3.8 教育および研修プロバイダー

- 5.3.9 その他のエンドユーザー産業

-

5.4 スキルレベル別

- 5.4.1 基礎(エントリーレベル)

- 5.4.2 中級(実務者)

- 5.4.3 上級(プロフェッショナル)

- 5.4.4 エキスパート/スペシャリスト(マスターレベル)

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 チリ

- 5.5.2.4 その他の南米諸国

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 その他のヨーロッパ諸国

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 インド

- 5.5.4.4 韓国

- 5.5.4.5 オーストラリア

- 5.5.4.6 シンガポール

- 5.5.4.7 マレーシア

- 5.5.4.8 その他のアジア太平洋諸国

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 サウジアラビア

- 5.5.5.1.2 アラブ首長国連邦

- 5.5.5.1.3 トルコ

- 5.5.5.1.4 その他の中東諸国

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 ナイジェリア

- 5.5.5.2.3 その他のアフリカ諸国

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 国際情報システムセキュリティ認証コンソーシアム (ISC)²

- 6.4.2 コンピューティング技術産業協会 (CompTIA)

- 6.4.3 国際Eコマースコンサルタント評議会 (EC-Council)

- 6.4.4 情報システム監査統制協会 (ISACA)

- 6.4.5 グローバル情報保証認証 (GIAC)

- 6.4.6 オフェンシブ・セキュリティ株式会社

- 6.4.7 SANSインスティテュート

- 6.4.8 PeopleCert (AXELOS / RESILIA)

- 6.4.9 クラウドセキュリティアライアンス (CSA)

- 6.4.10 英国規格協会 (BSIグループ)

- 6.4.11 専門評価認証委員会 (PECB)

- 6.4.12 国際プライバシー専門家協会 (IAPP)

- 6.4.13 CertNexus Inc.

- 6.4.14 テュフ ラインランド AG (サイバーセキュリティ認証)

- 6.4.15 DNVビジネスアシュアランス

- 6.4.16 ビューローベリタス S.A. (情報セキュリティ認証)

- 6.4.17 SGS SA (情報セキュリティおよびサイバーセキュリティ認証)

- 6.4.18 テュフズード AG

- 6.4.19 Applus+ ラボラトリーズ

- 6.4.20 IRCA – 国際公認審査員登録機関

- 6.4.21 ロイズ レジスター クオリティ アシュアランス (LRQA)

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

サイバーセキュリティ認証とは、組織、製品、またはサービスが、特定の情報セキュリティ基準や要件を満たしていることを、独立した第三者機関が客観的に評価し、公式に認めるプロセスでございます。これは、単に技術的な対策が施されているかを確認するだけでなく、情報セキュリティマネジメントシステム(ISMS)が適切に運用されているか、あるいは製品のライフサイクル全体を通じてセキュリティが考慮されているかなど、多角的な視点から評価が行われます。この認証を取得することで、組織は顧客や取引先、社会に対して、情報セキュリティへの取り組みが信頼できる水準にあることを明確に示し、安心感を提供することが可能となります。また、サイバーリスクの低減、法規制への遵守、そして競争優位性の確立といった多岐にわたる目的のために活用されております。

サイバーセキュリティ認証には、その対象や目的に応じて様々な種類が存在いたします。まず、組織の情報セキュリティマネジメント体制を評価する認証として最も広く知られているのが、国際標準化機構(ISO)が発行する「ISO/IEC 27001(ISMS)」でございます。これは、情報資産の機密性、完全性、可用性を維持するためのマネジメントシステムが適切に構築・運用されていることを証明するものです。クラウドサービスに特化したものとしては「ISO/IEC 27017」や、クラウドにおける個人情報保護に焦点を当てた「ISO/IEC 27018」がございます。また、米国国立標準技術研究所(NIST)が発行する「NIST SP 800シリーズ」は、米国政府機関向けではありますが、その詳細なガイドラインは国際的に参照されております。国内では、JIPDECが運営する「プライバシーマーク」が個人情報保護に特化しているのに対し、セキュリティ対策の実施状況を評価する「CSマーク」のような制度もございます。サービス提供事業者の内部統制に関する報告書である「SOCレポート(Service Organization Control)」も、特にクラウドサービス事業者などが顧客からの信頼を得るために活用しております。

次に、製品やサービスのセキュリティ機能を評価する認証も重要でございます。代表的なものとして、IT製品のセキュリティ機能評価に関する国際標準である「コモンクライテリア(Common Criteria, ISO/IEC 15408)」がございます。これは、製品が特定のセキュリティ要件を満たしていることを評価し、国際的な相互承認の枠組みの中で信頼性を保証するものです。暗号モジュールのセキュリティ要件を定めた「FIPS 140-2/3」は、特に政府機関や金融機関で利用される製品において重要な認証でございます。近年では、IoTデバイスの普及に伴い、その脆弱性対策やライフサイクル管理を評価する「IoTセキュリティ認証」も注目されており、例えば、総務省が推進する「IoTセキュリティ評価制度」などが挙げられます。特定の業界に特化した認証としては、クレジットカード情報保護のための国際的なセキュリティ基準である「PCI DSS(Payment Card Industry Data Security Standard)」や、自動車のサイバーセキュリティに関する国際的な法規である「UN-R155」などが存在し、それぞれの分野におけるセキュリティ水準の確保に貢献しております。

これらのサイバーセキュリティ認証は、多岐にわたる用途で活用されております。最も直接的な効果は、顧客や取引先からの信頼性向上でございます。認証取得は、企業がセキュリティ対策に真剣に取り組んでいることの客観的な証拠となり、ビジネスにおける競争優位性を確立する上で不可欠な要素となりつつあります。特に、サプライチェーン全体でのセキュリティリスクが顕在化する中、取引先に対して認証取得を求めるケースも増加しております。また、認証プロセスを通じて、自社の情報セキュリティ体制における脆弱性を特定し、改善することで、リスクマネジメントを強化し、サイバー攻撃による被害を未然に防ぐ、あるいは発生時の影響を最小限に抑えることが可能となります。個人情報保護法やGDPR(一般データ保護規則)といった法規制への遵守を証明する手段としても有効であり、コンプライアンス体制の強化に寄与いたします。さらに、サイバー保険の加入条件や保険料の優遇措置に繋がることもあり、経済的なメリットも期待できます。組織内部においては、セキュリティ意識の向上や、標準化されたセキュリティプロセスの確立を促し、内部統制の強化にも繋がります。

サイバーセキュリティ認証を支え、またその評価対象となる関連技術も多岐にわたります。情報セキュリティマネジメントの基盤となるリスクアセスメント、セキュリティポリシーの策定、インシデントレスポンス体制の構築、そして定期的な監査は、認証取得の前提となる活動でございます。技術的な側面では、データの機密性を保つための公開鍵暗号や共通鍵暗号、データの改ざん防止のためのハッシュ関数やデジタル署名といった暗号技術が不可欠です。ユーザー認証においては、多要素認証(MFA)や生体認証、シングルサインオン(SSO)などがセキュリティレベルを高めます。ネットワークセキュリティでは、ファイアウォール、侵入検知・防御システム(IDS/IPS)、仮想プライベートネットワーク(VPN)、そして近年注目されるゼロトラストネットワークといった技術が、不正アクセスからの保護に貢献いたします。エンドポイントセキュリティでは、EDR(Endpoint Detection and Response)やアンチウイルスソフトが、マルウェア感染や不正な活動を検知・対処します。クラウド環境では、CASB(Cloud Access Security Broker)やCSPM(Cloud Security Posture Management)が、クラウドサービスの利用状況や設定のセキュリティを管理します。また、脆弱性診断やペネトレーションテストは、システムやアプリケーションの潜在的な弱点を特定し、改善するために不可欠な評価技術でございます。SIEM(Security Information and Event Management)は、膨大なログデータを収集・分析し、セキュリティイベントをリアルタイムで監視することで、異常検知やインシデント対応を支援します。さらに、AIや機械学習は、これらの技術と連携し、未知の脅威の検知やセキュリティ運用の自動化に活用され始めております。

サイバーセキュリティ認証を取り巻く市場背景は、近年大きく変化しております。最も大きな要因は、サイバー攻撃の高度化と巧妙化でございます。ランサムウェアによる被害の甚大化、標的型攻撃の増加、そしてサプライチェーン攻撃による広範囲な影響は、企業にとってサイバーセキュリティが経営上の最重要課題の一つであることを明確にいたしました。デジタルトランスフォーメーション(DX)の加速に伴い、クラウドサービスの利用拡大、IoTデバイスの普及、リモートワークの常態化が進み、企業の攻撃対象領域は飛躍的に拡大しております。これに伴い、個人情報保護法改正やGDPRといった法規制が強化され、企業にはより厳格な情報管理とセキュリティ対策が求められるようになりました。また、自社だけでなく、取引先や委託先のセキュリティ対策が不十分であることによるサプライチェーンリスクが顕在化し、サプライチェーン全体のセキュリティ強化が喫緊の課題となっております。このような状況下で、経営層のサイバーセキュリティに対する意識は飛躍的に向上し、単なるIT部門の課題ではなく、企業全体のレジリエンス(回復力)を左右する経営課題として認識されるようになりました。一方で、セキュリティ専門人材の不足は深刻であり、外部の専門機関による認証やコンサルティングへの依存度が高まっております。国際的なビジネス展開においては、国際標準への準拠が必須となり、サイバーセキュリティ認証の重要性はますます高まっております。

今後のサイバーセキュリティ認証の展望としては、まず認証対象のさらなる拡大が挙げられます。IoTデバイス、OT(Operational Technology)システム、AIシステム、自動運転技術など、新たな技術領域や産業分野への適用が進むでしょう。これらの分野では、従来のITセキュリティとは異なる特性やリスクが存在するため、それぞれの特性に応じた新たな認証基準や評価手法が開発されることが予想されます。また、一度取得すれば終わりではなく、継続的なセキュリティ状態の監視と評価を伴う「継続的認証」や「リアルタイム認証」の仕組みが普及する可能性がございます。これにより、常に最新の脅威に対応し、セキュリティレベルを維持することが求められるようになります。認証プロセスの効率化と自動化も進むでしょう。AIや機械学習を活用した脆弱性診断の自動化や、コンプライアンスチェックの自動化により、認証取得にかかる時間やコストが削減され、より多くの組織が認証を取得しやすくなることが期待されます。サプライチェーン全体のセキュリティ強化は引き続き重要なテーマであり、認証がサプライチェーンの各段階に浸透し、より厳格な管理が求められるようになるでしょう。国際的な相互承認の枠組みもさらに進展し、国境を越えたビジネス展開を支援する形で、認証の国際的な通用性が高まることが予想されます。さらに、サイバー攻撃を完全に防ぐことだけでなく、攻撃を受けた際の被害からの迅速な回復能力、すなわち「レジリエンス」を重視する傾向が強まり、認証においてもその側面が評価されるようになるでしょう。製品やサービスの開発初期段階からセキュリティを組み込む「セキュリティバイデザイン」の考え方を認証で促進することも、今後の重要な方向性でございます。そして、大企業だけでなく、サプライチェーンを構成する中小企業への認証取得支援や、場合によっては義務化の動きも加速し、社会全体のサイバーセキュリティ水準の底上げに貢献していくものと考えられます。