サイバーセキュリティ保険市場:市場規模・シェア分析、成長トレンドと予測 (2025-2030年)

サイバーセキュリティ保険市場は、補償タイプ(自社損害補償、第三者賠償責任、およびバンドル/ハイブリッド)、保険タイプ(スタンドアロン型サイバー保険、およびパッケージ型/特約)、組織規模(中小企業、および大企業)、エンドユーザー産業(BFSI、ヘルスケア、小売・Eコマース、その他)、および地域別にセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

サイバーセキュリティ保険市場の概要

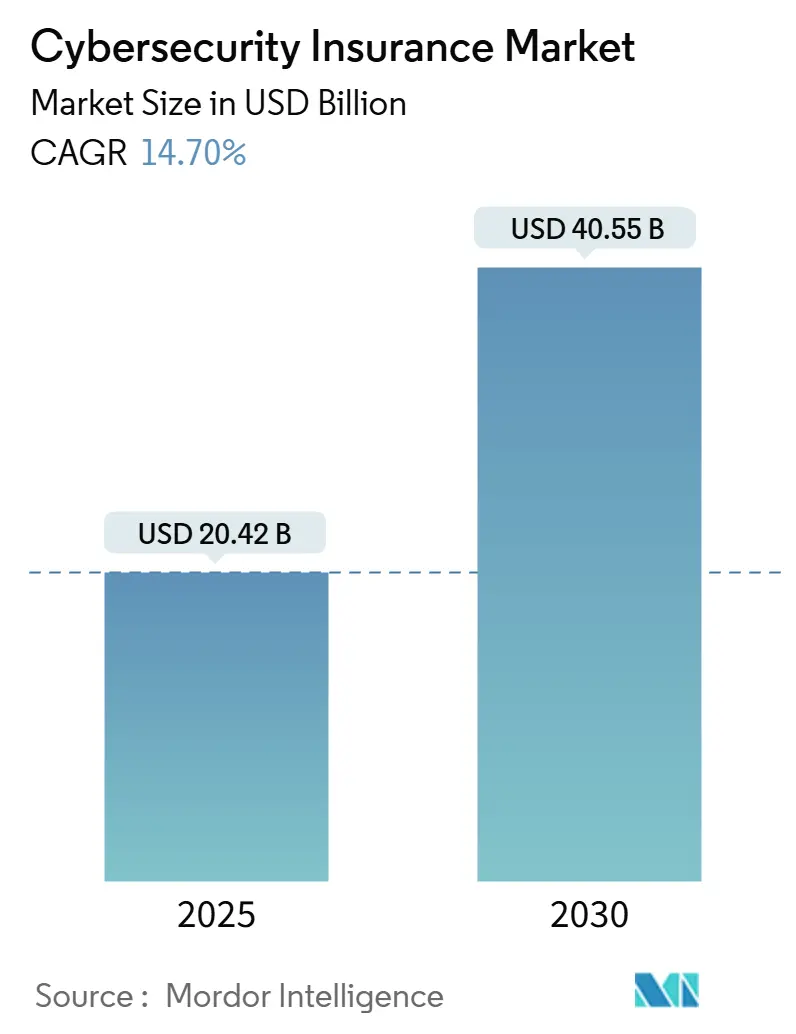

サイバーセキュリティ保険市場は、2025年には204.2億米ドルに達し、2030年には405.5億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は14.70%と見込まれています。この力強い需要は、EUのデジタル運用レジリエンス法(DORA)や米国証券取引委員会(SEC)の4日開示規則といった規制要件に起因しており、企業は罰金や事業損失に対するバランスシート保護を強化するよう促されています。

また、ランサムウェア攻撃が11秒ごとに発生している現状、役員レベルでのサイバーリスク定量化への要求の高まり、中小企業(SME)向けに保険金支払い時間を短縮する新しいパラメトリック保険の登場も市場の成長を後押ししています。クラウドへの依存度が高まる中、特にハイブリッドおよびマルチベンダーアーキテクチャの普及は、保険会社に累積リスク管理の洗練を促しており、投資家は新たなキャパシティを確保するため、トークン化されたサイバー保険リンク証券(ILS)を試行しています。

主要な市場トレンドと洞察

1. 推進要因

* クラウドファーストのデジタル化によるサイバー損失エクスポージャーの増大(CAGRへの影響:+2.8%): クラウドアーキテクチャへの移行は攻撃対象領域を拡大し、システミックな停止リスクを高めます。2024年のCrowdStrikeのソフトウェア障害は54億米ドルの経済損失を生み出し、単一プロバイダーの障害が数千件の同時クレームを引き起こす可能性を示しました。これに対し、Munich ReはGoogle Cloudワークロードを対象とした「Cloud Protection+」を提供し、プロバイダーの停止に関連する事業中断損失を補償しています。ハイブリッド環境は複雑性を増し、ヘルスケア分野のクラウドシステムにおける人為的ミスによるインシデントは13%増加し、同分野の侵害の58%を占めています。保険会社は現在、多要素認証や設定強化の証拠を保険契約の締結前に要求しています。

* 規制要件による賠償責任リスクの増大(CAGRへの影響:+3.2%): DORAはEUの金融機関に対し、重大なサイバーインシデントを4時間以内に報告することを義務付けており、SECは米国上場企業に対し4日間の開示を義務付けています。これにより、多国籍企業には二重の義務が生じています。欧州の銀行にサービスを提供する非EUベンダーもこれに準拠する必要があり、補償対象となる市場が拡大しています。ラテンアメリカでも同様の傾向が見られ、内部監査リーダーの75%が、規制当局の監視強化によりサイバーリスクを最上位に挙げています。保険会社は、修復費用や継続的なコンプライアンス監視を資金提供する特約を追加しています。

* 役員レベルでのサイバーリスク定量化への注力(CAGRへの影響:+2.1%): サイバーに関する議論は、株主価値リスクの観点から役員会レベルに移行しています。企業はAI駆動の定量化ツールを導入し、財務的エクスポージャーをマッピングし、損失分布モデルに基づいて保険限度額と自己負担額を調整しています。大口購入者が商業保険の枠を超えた柔軟性を求める中、キャプティブ保険や代替リスク移転(ART)が注目を集めています。このアプローチは、詳細な引受をサポートし、見積もりから契約までのサイクルを加速させます。

* SME向け低コストパラメトリック保険の登場(CAGRへの影響:+1.9%): Descartes Underwritingの「Cyber Shutdown Cover」は、事前に設定されたダウンタイムの閾値で発動し、3週間以内に保険金を支払うことで、これまで中小企業を躊躇させていた管理負担を軽減しています。Swiss Reの「CyberSolution 360°」は、24時間365日の監視、インシデント対応、保険を10~250人規模の企業向けにバンドルし、中小企業のわずか10%しか保険に加入していないというギャップに対応しています。Starpeakの年間20ポンド未満のマイクロカバーは、大規模な普及に適した価格帯を示しています。

* 「InsurSec」バンドル(セキュリティ+保険)の台頭(CAGRへの影響:+1.7%): セキュリティと保険を組み合わせたバンドル商品が、特に北米で早期に採用され、世界的に広がりを見せています。

* トークン化されたサイバーILS(CAGRへの影響:+1.4%): バミューダとロンドンの資本市場で、トークン化されたサイバー保険リンク証券が新たなキャパシティを解放し、長期的な市場成長に貢献しています。

2. 阻害要因

* 保険数理データの不足とモデリングの不確実性(CAGRへの影響:-2.1%): サイバー損失は自然災害保険のような長期的な時系列データが不足しており、テールリスクモデルの信頼性を損なっています。相関性の高いイベントは価格設定の誤差を拡大させます。保険会社はリアルタイムの脅威インテリジェンスを取り込む独自のプラットフォームに投資していますが、侵害報告が限定的な新興市場では依然としてギャップが存在します。

* 中小企業にとっての高額な保険料と自己負担額(CAGRへの影響:-1.8%): 大企業の75%が保険に加入しているのに対し、中小企業ではわずか25%に留まっています。予算の制約や数十万ドルに及ぶ自己負担額が加入を妨げています。Coalitionの「Active Insurance」のような継続的なスキャンとアラートを組み込んだ技術モデルは、損失頻度を低下させ、手頃な価格帯の提供を可能にしています。

* 戦争およびシステミックリスクの免責条項(CAGRへの影響:-1.3%): 戦争行為やシステミックなリスクに対する免責条項は、特に重要インフラ分野において、保険の適用範囲に関する議論を引き起こしています。

* 再保険キャパシティの制限(CAGRへの影響:-1.1%): 再保険層におけるキャパシティの制限は、特に先進国市場において、市場の急速なシェア変動を妨げる要因となっています。

セグメント分析

* 補償タイプ別:

* ファーストパーティ補償は、2024年にサイバーセキュリティ保険市場シェアの42.7%を占め、事業中断、インシデント対応、データ復旧費用に関するクレームが牽引しています。

* サードパーティ賠償責任は、訴訟や規制罰金の増加に伴い、2030年までに14.9%のCAGRで加速しています。製造業者は、運用中断と下流のサプライチェーン賠償責任の両方に対応する混合型保険をますます選択しており、単一の侵害が内部損失と顧客損失の両方を引き起こす可能性を反映しています。

* バンドル/ハイブリッド補償は、医療機関や重要インフラの購入者にとって、管理の簡素化という点で魅力的です。病院は、HIPAA違反の罰金とランサムウェア支払い補償を組み合わせたパッケージを好み、運用上のリスクと法的リスクの間のギャップがないことを保証しています。

* 保険タイプ別:

* スタンドアロン型契約は、2024年にサイバーセキュリティ保険市場規模の53.9%を占め、2030年までに15.4%のCAGRで拡大すると予測されています。これは、財産・損害保険の特約ではランサムウェア、クラウド停止、ソーシャルエンジニアリングといったトリガーに対応するパラメータが不足しているためです。専用の保険形式により、保険会社は詳細なスキャンデータや動的な特約を組み込むことができ、アルゴリズムによる引受ボットを介して数時間で契約を締結できます。

* 特約ベースのソリューションは、管理の簡素さを求める中堅市場の購入者には依然として魅力的です。しかし、スタンドアロン型の柔軟な文言は、クリプトジャッキング補償や自主的なシャットダウン補償といった新たなアドオンをサポートしています。

* 組織規模別:

* 大企業は、2024年にサイバーセキュリティ保険市場規模の64.4%を占め、規制当局の監視と潤沢な予算を反映しています。

* しかし、中小企業(SME)の採用が15.1%のCAGRで加速しており、勢いが変化しています。この変化は、パラメトリックトリガー、簡単なオンボーディング、および即座に価値を示すモニタリングツールの統合によって促進されています。シンガポールやフランスの政府支援制度は、マイクロ企業向けの保険料を補助し、保護ギャップをさらに縮小しています。

* エンドユーザー産業別:

* BFSI(銀行・金融サービス・保険)は、厳格なデータ保護体制と高いランサムウェア頻度の中で、28.7%のシェアを維持し、最大の購入者であり続けています。

* 製造業は、運用技術(OT)と情報技術(IT)システムの融合により、攻撃者がますます悪用するようになっているため、2030年までに16.3%のCAGRで最速で拡大する垂直分野として位置付けられています。2024年にはサプライチェーン攻撃が注目すべきインシデントの64%を占め、工場はより高い限度額と偶発的事業中断特約を購入するよう促されています。

* ヘルスケアは、平均1093万米ドルの侵害コストに直面しています。

* 小売およびEコマース企業は、デジタルウォレットの普及に伴い不正行為が増加しているため、決済カード補償を強化しています。

* 公共部門の需要は、調達サイクルによって緩やかに成長していますが、一部の管轄区域では保険がライセンス要件となるにつれて、国家重要インフラ事業者はサイバーリスク移転のための予算を確保し始めています。

地域分析

* 北米は、成熟した開示規範、豊富な保険数理データセット、ブローカー、再保険会社、および2024年に発行された5.75億米ドルのサイバーカタストロフィー債のような資本市場の代替手段の堅固なエコシステムにより、2024年の保険料の36.2%を維持しました。しかし、戦争リスク免責条項や重要インフラ補償の集積上限は依然として課題であり、連邦政府によるバックストッププログラムに関する議論を促しています。

* アジア太平洋地域は、2030年までに16.7%のCAGRで最速の成長を遂げています。中国のデータ主権規則、日本の製造業統合、インドの活況を呈するフィンテックセクターが、この地域の潜在的なリスクプールを拡大しています。グローバルキャリアの市場参入と現地キャパシティの増加により、保護ギャップは縮小していますが、現在、対象となる組織のわずか15%しか保険に加入していません。

* ヨーロッパは、GDPRとDORAに支えられた安定した成長を享受しています。ロンドン市場がキャパシティを支え、ドイツとフランスは中堅製造業での採用を加速させています。加盟国間の規則の断片化は多国籍配置を複雑にしていますが、パラメトリックSMEカバーが統一的なソリューションとして登場しています。すでにデジタルリーダーである北欧諸国は、強力なプライバシー倫理と、セキュリティと保険をバンドルした製品の早期採用を組み合わせています。

競争環境

AIG、Chubb、Munich Reといった伝統的な保険会社は、資本とクレームインフラにおいて規模の優位性を維持していますが、市場のダイナミズムは、テクノロジーを重視する新規参入企業にますます集中しています。Coalitionの「Active Insurance」モデルは、外部表面スキャンとリアルタイムアラートを組み合わせることで、クレーム頻度を前年比で7%削減し、平均損失を11.5万米ドルに抑えています。At-Bay、Cowbell、Zeguroといった企業もこの戦略を模倣しており、既存企業は予測分析への投資を余儀なくされています。

戦略的提携も増加しています。ChubbはCrowdStrikeのテレメトリーを引受に組み込み、TravelersはIBMのX-Forceと提携してインシデント対応を加速させています。Schroders Capitalは、パブリックブロックチェーン上でトークン化された再保険契約を試験的に導入し、摩擦の低減とサイバーリスクプールへの投資家アクセスの拡大を約束しています。

市場は中程度の断片化が続いており、上位5社が世界の保険料の約40%を支配しています。地域保険会社やマネージング・ジェネラル・エージェント(MGA)の長い裾野が、流通ニッチやセクター専門知識の分野で競争しています。再再保険層におけるキャパシティの制約は、急速なシェア変動を妨げ、InsurTechがアクティブディフェンスの提案で注目を集める中でも、既存企業の関連性を強化しています。

主要プレイヤー

* The Chubb Corporation

* AXA XL

* Beazley

* Allianz (AGCS)

* AIG

最近の業界動向

* 2025年5月: Munich Reは2025年第1四半期の純利益が11億ユーロ(11.7億米ドル)であったと報告し、再保険更新が6.1%増加する中でサイバーカバーの継続的な開発を強調しました。

* 2025年5月: Coalitionは2025年サイバークレームレポートを発表し、クレーム頻度が7%減少し、平均損失が11.5万米ドルであったことを明らかにしました。

* 2025年5月: AIGの2025年第1四半期のグローバル商業部門の純保険料は、前年比8%増の45億米ドルとなりました。

* 2025年4月: Travelersは事業保険料が過去最高の57億米ドルを記録し、21年連続で配当を引き上げました。

* 2025年2月: SophosはSecureworksを8.59億米ドルで買収し、マネージド検出プラットフォームに28,000の顧客を追加しました。

本レポートは、サイバーセキュリティ保険市場の詳細な分析を提供します。本調査における市場は、ランサムウェア、データ侵害、事業中断などのサイバーイベントに起因する一次損失および第三者賠償責任を組織に補償する、スタンドアロンまたはパッケージ型ポリシーから世界中で生み出される総書込保険料と定義されます。個人向けサイバー保険や再保険は対象外です。

市場規模と成長予測

サイバーセキュリティ保険市場は、2025年の204.2億米ドルから2030年には405.5億米ドルへと成長し、年平均成長率(CAGR)は14.7%と予測されています。特に、規制強化による罰金や訴訟の増加を受け、第三者賠償責任補償が14.9%のCAGRで最も急速に拡大しています。中小企業(SME)の加入も、低コストのパラメトリック保険やセキュリティサービスと保険を組み合わせた「InsurSec」モデルの登場により加速しており、SMEの採用率は15.1%のCAGRで成長しています。

市場の推進要因

市場成長の主な要因は、クラウドファーストのデジタル化によるサイバー損失エクスポージャーの増大、GDPRやDORA、SEC規則などの規制強化による賠償責任の増加、取締役会レベルでのサイバーリスク定量化への注力、中小企業向け低コストパラメトリック保険の台頭、セキュリティサービスと保険を組み合わせた「InsurSec」モデルの普及、そしてトークン化されたサイバーILS(保険リンク証券)による新たな資金流入です。

市場の阻害要因

一方で、保険数理データの不足とモデリングの不確実性、高額な保険料と自己負担額が中小企業の加入を妨げていること、契約上の戦争リスクやシステミックリスクの免責条項、重要インフラリスクに対する再保険キャパシティの制限などが市場の成長を抑制しています。

セグメンテーション

市場は、一次補償、第三者賠償責任、バンドル/ハイブリッドといった「補償タイプ別」、スタンドアロン型、パッケージ/特約といった「保険タイプ別」、中小企業、大企業といった「組織規模別」、BFSI、ヘルスケア、IT・通信、製造業などの「エンドユーザー産業別」、そして「地域別」(北米、欧州、アジア太平洋など)に詳細に分析されています。

地域別の動向

地域別では、アジア太平洋地域が最も急速な成長を遂げると予測されており、16.7%のCAGRが見込まれます。これは、急速なデジタル化、進化する各国の規制、中国、日本、インドにおける保険会社のプレゼンス拡大が主な要因です。

調査方法論

本調査は、保険引受業者やブローカーへのインタビューによる「一次調査」、規制当局の提出書類や業界団体のデータを用いた「デスク調査」を組み合わせた堅牢な方法論に基づいています。市場規模の算出と予測は、トップダウンとボトムアップのアプローチを併用し、サイバー攻撃頻度、身代金支払い額、SME加入率、規制要件、保険料率変動などの主要変数を考慮した多変量回帰分析を用いています。データは毎年更新され、異常値スクリーニングやピアレビューを通じて高い信頼性を確保しています。Mordor Intelligenceの調査は、規制当局の定義に合致した範囲、リアルタイムの為替レートの適用、四半期ごとの料率仮定の見直しにより、透明性と再現性の高いベンチマークを提供しています。

競争環境と将来展望

レポートでは、市場集中度、戦略的動向、市場シェア分析を含む競争環境を詳細に分析し、主要企業のプロファイルも提供しています。また、未開拓分野や満たされていないニーズの評価を通じて市場の機会と将来の展望を提示しており、サイバーカタストロフ債が市場のキャパシティ拡大に貢献している点も指摘されています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査の範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 クラウドファーストのデジタル化によるサイバー損失リスクの増大

- 4.2.2 規制要件(GDPR、NY DFS、DORA、SEC規則)による責任の増大

- 4.2.3 サイバーリスクの定量化に対する役員レベルの注力

- 4.2.4 中小企業向けの低コストなパラメトリック保険の登場

- 4.2.5 セキュリティサービスと保険をバンドルする「InsurSec」モデル

- 4.2.6 新たなキャパシティを惹きつけるトークン化されたサイバーILS

-

4.3 市場の阻害要因

- 4.3.1 保険数理データの不足とモデリングの不確実性

- 4.3.2 高い保険料と自己負担額が中小企業を躊躇させる

- 4.3.3 契約上の戦争およびシステミックリスクの免責

- 4.3.4 重要インフラリスクに対する再保険キャパシティの上限

- 4.4 サプライチェーン分析

- 4.5 規制環境と業界ガイドライン

- 4.6 技術的展望(AI引受、CATモデル、ブロックチェーンパラメトリック)

-

4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

- 4.8 市場に対するマクロ経済トレンドの評価

5. 市場規模と成長予測(金額)

-

5.1 補償タイプ別

- 5.1.1 自社補償

- 5.1.2 第三者賠償責任

- 5.1.3 バンドル/ハイブリッド

-

5.2 保険タイプ別

- 5.2.1 スタンドアロン型サイバー保険

- 5.2.2 パッケージ/特約

-

5.3 組織規模別

- 5.3.1 中小企業 (SMEs)

- 5.3.2 大企業

-

5.4 エンドユーザー産業別

- 5.4.1 BFSI

- 5.4.2 ヘルスケア

- 5.4.3 小売およびeコマース

- 5.4.4 ITおよび通信

- 5.4.5 製造業

- 5.4.6 政府および公共部門

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米諸国

- 5.5.3 ヨーロッパ

- 5.5.3.1 イギリス

- 5.5.3.2 ドイツ

- 5.5.3.3 フランス

- 5.5.3.4 スウェーデン

- 5.5.3.5 その他のヨーロッパ諸国

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 インド

- 5.5.4.4 オーストラリア

- 5.5.4.5 韓国

- 5.5.4.6 その他のアジア太平洋諸国

- 5.5.5 中東およびアフリカ

- 5.5.5.1 サウジアラビア

- 5.5.5.2 アラブ首長国連邦

- 5.5.5.3 トルコ

- 5.5.5.4 南アフリカ

- 5.5.5.5 その他の中東およびアフリカ諸国

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 アメリカン・インターナショナル・グループ (AIG)

- 6.4.2 チャブ

- 6.4.3 チューリッヒ

- 6.4.4 アクサXL

- 6.4.5 アリアンツ (AGCS)

- 6.4.6 ビーズリー

- 6.4.7 ミュンヘン再保険

- 6.4.8 バークシャー・ハサウェイ

- 6.4.9 トラベラーズ

- 6.4.10 CNA

- 6.4.11 ヒスコックス

- 6.4.12 アクシス・キャピタル

- 6.4.13 東京海上

- 6.4.14 損保

- 6.4.15 エーオン

- 6.4.16 マーシュ・マクレナン

- 6.4.17 ロックトン

- 6.4.18 インシュアオン

- 6.4.19 コアリション

- 6.4.20 セキュリティスコアカード

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

サイバーセキュリティ保険とは、企業や組織がサイバー攻撃やデータ漏洩、システム障害といったサイバーリスクに起因して被る経済的損失を補償する保険商品です。従来の火災保険や賠償責任保険ではカバーしきれない、サイバー空間特有の多様なリスクに対応することを目的としており、現代の企業経営におけるリスクマネジメントの重要な柱としてその存在感を増しています。デジタル化が進む社会において、サイバー攻撃の脅威は日々増大し、その手口も巧妙化しているため、万が一の事態に備えるためのセーフティネットとして、多くの企業が導入を検討しています。

サイバーセキュリティ保険の補償内容は、大きく分けて第一者損害と第三者損害に分類されます。第一者損害とは、サイバー攻撃を受けた企業自身が被る損害を指し、具体的には、インシデントの原因究明やフォレンジック調査にかかる費用、侵害されたシステムやデータの復旧費用、サイバー攻撃による事業中断期間の逸失利益、データ漏洩時の顧客への通知費用やコールセンター設置費用、そしてランサムウェア攻撃における身代金支払いなどが含まれます。一方、第三者損害は、情報漏洩などにより顧客や取引先といった第三者に生じた損害に対する企業の法的賠償責任を補償するものです。これには、損害賠償金や訴訟費用、さらには個人情報保護法などの規制当局からの罰金や制裁金への対応費用も含まれることがあります。また、多くの保険商品には、インシデント発生時の緊急対応支援や、事前のリスクアセスメント、従業員トレーニングといった付帯サービスが提供されており、単なる金銭的補償に留まらない包括的なサポートが特徴です。

この保険の主な利用目的とメリットは多岐にわたります。まず、サイバー攻撃による莫大な経済的損失を軽減し、企業の財務健全性を守ることが挙げられます。インシデント発生時には、調査費用、復旧費用、賠償金など、多額の費用が発生する可能性があり、これらを保険でカバーすることで、企業の存続を脅かすリスクを低減できます。次に、保険加入プロセスを通じて、自社のセキュリティ体制を見直し、リスクマネジメントを強化するきっかけとなります。保険会社は加入企業のセキュリティ対策状況を評価するため、企業は自社の脆弱性を認識し、改善に努めることになります。さらに、インシデント発生時の迅速な復旧を支援し、事業中断期間を最小限に抑えることで、事業継続性の確保に貢献します。多くの保険会社は、インシデント対応の専門知識を持つベンダーや弁護士との提携を通じて、緊急時の専門家へのアクセスを提供しています。これにより、企業は自社だけでは対応が困難な複雑なサイバーインシデントに対しても、迅速かつ適切な対応が可能となります。また、顧客や取引先に対し、サイバーリスクへの備えがあることを示すことで、企業の信頼性向上にも繋がります。

サイバーセキュリティ保険と関連する技術は密接に連携しています。セキュリティ対策技術としては、EDR(Endpoint Detection and Response)、SIEM(Security Information and Event Management)、次世代ファイアウォール、AIを活用した脅威検知システムなどが挙げられます。これらの先進的なセキュリティ技術を導入している企業は、リスクが低いと評価され、保険料の割引が適用されることがあります。また、保険会社は、脆弱性診断ツールやペネトレーションテスト、セキュリティスコアリングサービスといったリスク評価技術を活用して、加入企業のセキュリティレベルを客観的に評価し、保険料を算出します。インシデント発生時には、フォレンジックツールやデータ復旧ツール、インシデントレスポンスプラットフォームなどが活用され、保険会社が提携する専門ベンダーがこれらの技術を駆使して迅速な対応を行います。将来的には、ブロックチェーン技術を活用したスマートコントラクトによる保険金支払いの自動化や、セキュリティ情報の共有基盤としての活用も検討される可能性があります。

市場背景を見ると、サイバーセキュリティ保険市場は近年急速な拡大を遂げています。これは、サイバー攻撃の増加と巧妙化、特にランサムウェア被害の深刻化、そしてGDPR(一般データ保護規則)や改正個人情報保護法といったデータ保護規制の強化により、企業がサイバーリスクへの備えを強く意識するようになったためです。しかし、市場の拡大とともにいくつかの課題も浮上しています。ランサムウェア被害の深刻化や大規模なデータ漏洩の頻発により、保険会社の支払額が増加し、それに伴い保険料が高騰する傾向が見られます。また、サイバーリスクは常に変化し、予測が困難であるため、保険会社が企業のセキュリティレベルを正確に評価し、適切な保険料を設定することが難しいという課題があります。補償範囲の明確化も重要な論点であり、サイバー攻撃の定義や、国家間のサイバー戦争といった特殊な状況における補償の有無など、契約内容を巡る議論が存在します。さらに、大企業に比べてセキュリティ対策が不十分な中小企業こそサイバーセキュリティ保険の必要性が高いにもかかわらず、コストや保険内容への理解不足から普及が進んでいないという現状もあります。

将来展望としては、サイバーセキュリティ保険はさらなる進化を遂げると予想されます。まず、AIやビッグデータ分析を活用し、より精緻なリスク評価と個別化された保険料設定が進むでしょう。これにより、企業のセキュリティ対策状況に応じた公平な保険料が実現され、リスク低減努力が報われる形となります。次に、保険会社は単なる事後補償だけでなく、事前対策支援を強化する方向へ向かうでしょう。セキュリティコンサルティングや従業員トレーニングの提供を通じて、インシデント発生自体を抑制する「予防的アプローチ」がより重視されるようになります。補償内容も、特定の業種やリスクに特化した商品、オンデマンド型保険など、多様なニーズに対応できるよう多様化・柔軟化が進むと見込まれます。また、保険会社、セキュリティベンダー、法律事務所、コンサルティング会社などが連携し、包括的なサイバーリスクマネジメントサービスを提供するエコシステムが発展していくでしょう。国境を越えるサイバー攻撃に対応するため、国際的な保険商品の開発や連携も進み、各国のデータ保護規制やサイバーセキュリティ法制の進化に合わせて、保険商品も常に変化していくことが求められます。サイバーセキュリティ保険は、単なるリスク転嫁の手段に留まらず、企業がデジタル社会で安全かつ持続的に事業を営むための不可欠なパートナーとしての役割を強化していくことでしょう。