サイバーセキュリティメッシュ市場規模・シェア分析:成長トレンドと予測 (2025年~2030年)

サイバーセキュリティメッシュ市場レポートは、タイプ(ソリューション、サービス)、展開(クラウド、オンプレミス)、企業規模(中小企業、大企業)、エンドユーザー(BFSI、IT・通信、小売、ヘルスケア、政府、その他のエンドユーザー)、および地域別にセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

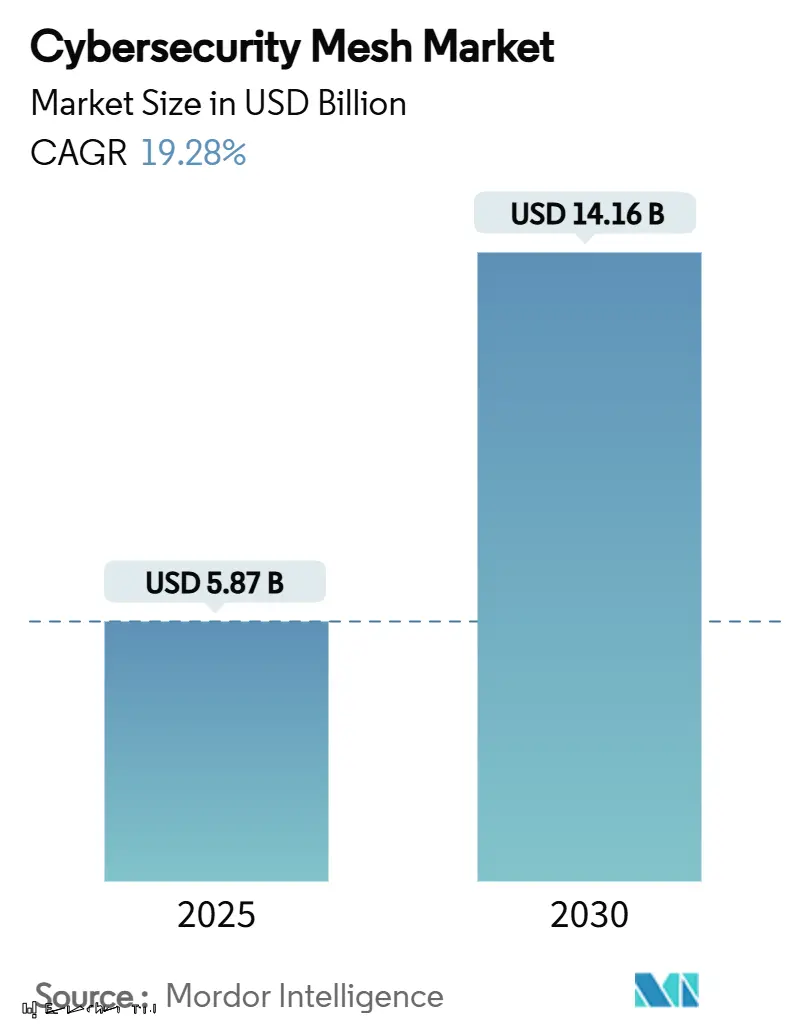

サイバーセキュリティメッシュ市場は、2019年から2030年を調査期間とし、2025年には58.7億米ドル、2030年には141.6億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は19.28%です。最も急速に成長する市場はアジア太平洋地域であり、最大の市場は北米です。市場の集中度は中程度とされています。主要プレイヤーには、IBM Corporation、Palo Alto Networks, Inc.、Check Point Software Technologies Ltd.、Zscaler, Inc.、Fortinet, Inc.などが挙げられます。

この市場の二桁成長は、サイバー攻撃の高度化、ゼロトラスト義務化の厳格化、およびAIとポリシーエンジンの急速な融合によって支えられています。メッシュアーキテクチャは単一障害点のリスクを排除し、コンプライアンスを合理化し、インシデント対応時間を短縮するため、分散型インフラストラクチャを運用するIT・通信、ヘルスケア、政府などのセクターで需要が集中しています。ベンダーはプラットフォームの統合を加速し、企業が断片的なポイントツールを、ハイブリッドワークやクラウドネイティブなワークロードをサポートする統合されたポリシーファブリックに置き換えることを可能にしています。5G、量子安全暗号、AI支援オーケストレーションへの資本配分も、対象となるユースケースをさらに拡大し、持続的な投資の勢いを確保しています。

主要なレポートのポイント

* 提供形態別: 2024年にはソリューションが収益の60.43%を占め、サービスは2030年までに14.87%のCAGRで拡大すると予測されています。

* 展開モード別: 2024年にはクラウドセグメントが市場シェアの71.06%を占め、ハイブリッドクラウドの実装は2030年までに12.76%のCAGRで成長すると予測されています。

* 企業規模別: 2024年には大企業が市場シェアの72.5%を占め、中小企業は2030年までに16.2%のCAGRで成長すると予測されています。

このレポートは、グローバルサイバーセキュリティメッシュ市場に関する詳細な分析を提供しています。サイバーセキュリティメッシュとは、ファイアウォールやネットワーク保護ツールなどを用いて、各デバイスを独自の境界で独立して保護するサイバー防御戦略であり、IT環境全体を単一の境界で保護する従来のセキュリティプラクティスとは異なり、包括的なアプローチを採用しています。本レポートでは、市場の定義、調査範囲、調査方法、エグゼクティブサマリー、市場の状況、セグメンテーション、競争環境、そして市場機会と将来の展望について網羅的に解説しています。

市場概要と予測

サイバーセキュリティメッシュ市場は急速な成長を遂げており、2025年には58.7億米ドルに達し、2030年には141.6億米ドルに成長すると予測されています。これは、サイバーセキュリティの重要性が増していることを明確に示しています。

市場の推進要因

市場の成長を牽引する主な要因としては、以下の点が挙げられます。

* サイバー攻撃の頻度と巧妙さの増加

* ハイブリッドおよびリモートワークモデルの拡大

* ゼロトラストアーキテクチャへの規制推進

* クラウドネイティブアプリケーションのフットプリントの増加

* AI駆動型適応ポリシーオーケストレーションの進化

* 5Gネットワークスライシングにおけるマイクロセグメンテーションの需要

市場の抑制要因

一方で、市場の成長を阻害する可能性のある課題も存在します。

* 実装の複雑さと統合コスト

* サイバーセキュリティメッシュに精通した専門人材の不足

* レガシーなオンプレミスツールとの相互運用性のギャップ

* マルチベンダーメッシュにおけるベンダーロックインのリスク

市場のセグメンテーション

市場は多角的にセグメント化され、詳細な分析が行われています。

* 提供形態別: ソリューションとサービスに分類されます。2024年の収益ではソリューションが60.43%を占め、コアプラットフォームへの需要の高さを示しています。

* 展開モード別: クラウドとオンプレミスに分けられます。

* 企業規模別: 中小企業(SMEs)と大企業に分類されます。

* エンドユーザー産業別: BFSI(銀行・金融サービス・保険)、IT・通信、小売、ヘルスケア、政府、その他のエンドユーザーに細分化されます。

* 地域別: 北米(米国、カナダ、メキシコ)、南米(ブラジル、アルゼンチンなど)、欧州(ドイツ、英国、フランス、イタリア、ロシアなど)、アジア太平洋(中国、日本、韓国、インド、ASEANなど)、中東・アフリカ(サウジアラビア、アラブ首長国連邦、トルコ、南アフリカ、ナイジェリアなど)にわたる広範な地域が対象です。

地域別洞察とAIの影響

特にアジア太平洋地域は、政府による多額の資金提供、5Gの展開、国家データ戦略の推進により、年平均成長率(CAGR)13.17%で最も急速に成長している地域です。

また、AIはサイバーセキュリティメッシュの導入に大きな影響を与えています。AIの活用により、脅威検出の精度が60%向上し、ポリシー調整が自動化されることで、アナリストの作業負担が軽減され、対応速度が加速されます。

競争環境

競争環境の分析では、市場集中度、戦略的動向、市場シェア分析、主要企業のプロファイル(International Business Machines Corporation、Palo Alto Networks, Inc.、Check Point Software Technologies Ltd.、Zscaler, Inc.、Fortinet, Inc.、Cisco Systems, Inc.、Microsoft Corporation、Trend Micro Incorporatedなど多数)が詳細に調査されています。これらの企業プロファイルには、グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略情報、市場ランク/シェア、製品とサービス、最近の動向が含まれます。

結論

本レポートは、サイバーセキュリティメッシュ市場の現状と将来の展望を深く理解するための包括的な情報を提供し、主要な市場機会と未充足のニーズについても評価しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 サイバー攻撃の頻度と巧妙化の増加

- 4.2.2 ハイブリッドおよびリモートワークモデルの拡大

- 4.2.3 ゼロトラストアーキテクチャへの規制推進

- 4.2.4 クラウドネイティブアプリケーションのフットプリントの拡大

- 4.2.5 AI駆動型適応ポリシーオーケストレーション

- 4.2.6 5Gネットワークスライシングにおけるマイクロセグメンテーションの需要

-

4.3 市場の制約

- 4.3.1 実装の複雑さと統合コスト

- 4.3.2 メッシュに精通したサイバーセキュリティ人材の不足

- 4.3.3 レガシーなオンプレミスツールとの相互運用性のギャップ

- 4.3.4 マルチベンダーメッシュにおけるベンダーロックインのリスク

- 4.4 重要な規制フレームワークの評価

- 4.5 バリューチェーン分析

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

- 4.8 主要なステークホルダーへの影響評価

- 4.9 主要なユースケースとケーススタディ

- 4.10 市場のマクロ経済要因への影響

- 4.11 投資分析

5. 市場セグメンテーション

-

5.1 オファリング別

- 5.1.1 ソリューション

- 5.1.2 サービス

-

5.2 展開モード別

- 5.2.1 クラウド

- 5.2.2 オンプレミス

-

5.3 企業規模別

- 5.3.1 中小企業

- 5.3.2 大企業

-

5.4 エンドユーザー産業別

- 5.4.1 BFSI

- 5.4.2 IT・通信

- 5.4.3 小売

- 5.4.4 ヘルスケア

- 5.4.5 政府

- 5.4.6 その他のエンドユーザー

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 南米のその他の地域

- 5.5.3 欧州

- 5.5.3.1 ドイツ

- 5.5.3.2 英国

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 ロシア

- 5.5.3.6 欧州のその他の地域

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 韓国

- 5.5.4.4 インド

- 5.5.4.5 ASEAN

- 5.5.4.6 アジア太平洋のその他の地域

- 5.5.5 中東・アフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 サウジアラビア

- 5.5.5.1.2 アラブ首長国連邦

- 5.5.5.1.3 トルコ

- 5.5.5.1.4 中東のその他の地域

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 ナイジェリア

- 5.5.5.2.3 アフリカのその他の地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル {(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略的情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)}

- 6.4.1 インターナショナル・ビジネス・マシーンズ・コーポレーション

- 6.4.2 パロアルトネットワークス株式会社

- 6.4.3 チェック・ポイント・ソフトウェア・テクノロジーズ株式会社

- 6.4.4 ジー・スケーラー株式会社

- 6.4.5 フォーティネット株式会社

- 6.4.6 GCAテクノロジーサービスLLC

- 6.4.7 フォースポイントLLC

- 6.4.8 ソニックウォール株式会社

- 6.4.9 アイバンティ株式会社

- 6.4.10 カトーネットワークス株式会社

- 6.4.11 シスコシステムズ株式会社

- 6.4.12 クラウドストライク・ホールディングス株式会社

- 6.4.13 アカマイ・テクノロジーズ株式会社

- 6.4.14 マカフィーLLC

- 6.4.15 マイクロソフト株式会社

- 6.4.16 トレンドマイクロ株式会社

- 6.4.17 クラウドフレア株式会社

- 6.4.18 ブロードコム株式会社 (シマンテック エンタープライズ セキュリティ)

- 6.4.19 ダークトレース・ホールディングスplc

- 6.4.20 オクタ株式会社

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

サイバーセキュリティメッシュは、現代の複雑で分散したIT環境において、一貫性のあるセキュリティ制御を実現するための革新的なアーキテクチャアプローチです。従来の境界型セキュリティモデルが、クラウド、リモートワーク、IoTデバイスの普及によって限界を迎える中で、ガートナー社が提唱したこの概念は、セキュリティポリシーの決定と適用を分離し、あらゆる場所、あらゆるデバイス、あらゆるユーザーに対して、きめ細かく適応的なセキュリティを提供する仕組みを目指しています。これは、単一の製品や技術ではなく、複数のセキュリティツールやサービスを統合し、連携させることで、組織全体のセキュリティ態勢を強化する戦略的なフレームワークと言えます。

このサイバーセキュリティメッシュを構成する主要な要素は多岐にわたります。まず、最も重要なのが「アイデンティティファブリック」です。これは、ユーザー、デバイス、アプリケーションなど、あらゆるエンティティのアイデンティティを一元的に管理し、認証・認可を行う基盤であり、ゼロトラストの原則を支えます。次に、「セキュリティ分析とインテリジェンス」は、SIEM(Security Information and Event Management)、UEBA(User and Entity Behavior Analytics)、脅威インテリジェンスなどを活用し、分散された環境から収集される膨大なセキュリティデータを分析し、脅威を検知・予測する役割を担います。さらに、「分散型ポリシー適用」は、マイクロセグメンテーション、APIセキュリティゲートウェイ、CASB(Cloud Access Security Broker)などを用いて、定義されたセキュリティポリシーを、データがどこにあろうと、ユーザーがどこからアクセスしようと、その場で適用します。これらの要素を統合的に管理するのが「一元的なポリシー管理」であり、セキュリティ管理者は単一の管理プレーンから、組織全体のセキュリティポリシーを定義・監視できます。また、異なるセキュリティ製品間の連携を可能にする「APIによる統合」も不可欠な要素です。

サイバーセキュリティメッシュの導入は、組織に多くの利点をもたらします。第一に、セキュリティ態勢の強化です。従来の境界型セキュリティでは守りきれなかったクラウド環境やリモートデバイスに対しても、一貫したセキュリティポリシーを適用できるため、攻撃対象領域全体のリスクを低減できます。第二に、俊敏性と拡張性の向上です。ビジネスの変化やIT環境の拡張に合わせて、セキュリティ制御を柔軟に調整・拡張できるため、デジタルトランスフォーメーションを加速させます。第三に、運用負荷の軽減です。複数のセキュリティツールが連携し、一元的に管理されることで、セキュリティ運用の複雑性が軽減され、効率化が図られます。第四に、ユーザーエクスペリエンスの向上です。適切な認証と認可に基づいて、ユーザーは必要なリソースに安全かつスムーズにアクセスできるようになります。これらの利点は、特にハイブリッドクラウドやマルチクラウド環境、そしてリモートワークが常態化した現代において、企業の競争力を高める上で不可欠な要素となっています。

サイバーセキュリティメッシュと密接に関連する技術や概念は数多く存在します。最も代表的なのが「ゼロトラストアーキテクチャ」です。サイバーセキュリティメッシュは、まさにゼロトラストの原則(「決して信頼せず、常に検証する」)を具現化するための具体的な実装戦略と言えます。また、「SASE(Secure Access Service Edge)」も重要な関連技術です。SASEは、ネットワークとセキュリティの機能をクラウドベースで統合し、ユーザーやデバイスがどこにいても安全なアクセスを提供するものであり、サイバーセキュリティメッシュの一部として機能したり、その主要な構成要素として位置づけられたりします。その他にも、ネットワークを細分化してアクセス制御を厳格化する「マイクロセグメンテーション」、異なるシステム間の連携を安全に行うための「APIセキュリティ」、クラウド環境のセキュリティ設定を継続的に監視・改善する「CSPM(Cloud Security Posture Management)」、そしてアイデンティティ管理の基盤となる「IAM(Identity and Access Management)」や「PAM(Privileged Access Management)」などが、サイバーセキュリティメッシュを構成し、その効果を最大化するために不可欠な技術群です。

サイバーセキュリティメッシュが注目される背景には、現代のIT環境とサイバー脅威の進化があります。デジタルトランスフォーメーションの進展により、企業はクラウドサービスを積極的に利用し、リモートワークが普及し、IoTデバイスが業務に組み込まれるなど、ITインフラは急速に分散化・複雑化しました。これにより、従来の企業ネットワークの「境界」という概念が曖昧になり、ファイアウォールやVPNといった境界型セキュリティモデルでは、もはや全ての脅威から組織を守ることが困難になっています。同時に、ランサムウェアやサプライチェーン攻撃など、サイバー攻撃は高度化・巧妙化の一途をたどっており、組織はより適応的で包括的なセキュリティ対策を必要としています。また、多くの企業が異なるベンダーのセキュリティ製品を導入しているため、ツール間の連携不足や管理の複雑性が課題となっており、これらを統合し、一貫したセキュリティを提供するメッシュ型アプローチへの期待が高まっています。

将来的に、サイバーセキュリティメッシュは、企業のセキュリティ戦略の中核をなすアーキテクチャとして、さらに普及が進むと予測されます。AIや機械学習の技術がより深く統合され、脅威の検知精度や自動応答能力が飛躍的に向上するでしょう。また、セキュリティポリシーの自動生成や、リアルタイムでのリスク評価に基づく適応的なポリシー調整など、より高度な自動化とオーケストレーションが実現されると考えられます。SASEとの融合もさらに進み、ネットワークとセキュリティの境界が完全に消滅し、ユーザーがどこからでも安全にアクセスできる環境が当たり前になるかもしれません。一方で、導入には既存のセキュリティインフラとの統合や、ベンダー間の相互運用性の確保、そして高度な専門知識を持つ人材の育成といった課題も存在します。しかし、これらの課題を克服し、サイバーセキュリティメッシュが成熟することで、企業は変化の激しいビジネス環境においても、強固で柔軟なセキュリティ基盤を維持し、持続的な成長を実現できるようになるでしょう。