シリンダー休止システム市場:規模・シェア分析、成長動向と予測 (2025年~2030年)

気筒休止システム市場レポートは、コンポーネント(バルブソレノイド、エンジンコントロールユニットなど)、作動方式(油圧、電動、機械式)、燃料タイプ(ガソリン、ディーゼル、LPG/CNG)、休止気筒数(2気筒など)、用途(スタート/ストップ、アイドルストップなど)、および地域別にセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

シリンダー休止システム市場は、2025年から2030年までの成長トレンドと予測に関する詳細な分析が提供されています。本レポートは、コンポーネント、作動方式、燃料タイプ、休止シリンダー数、用途、および地域別に市場をセグメント化し、市場価値(米ドル)で予測を提供しています。

市場概要

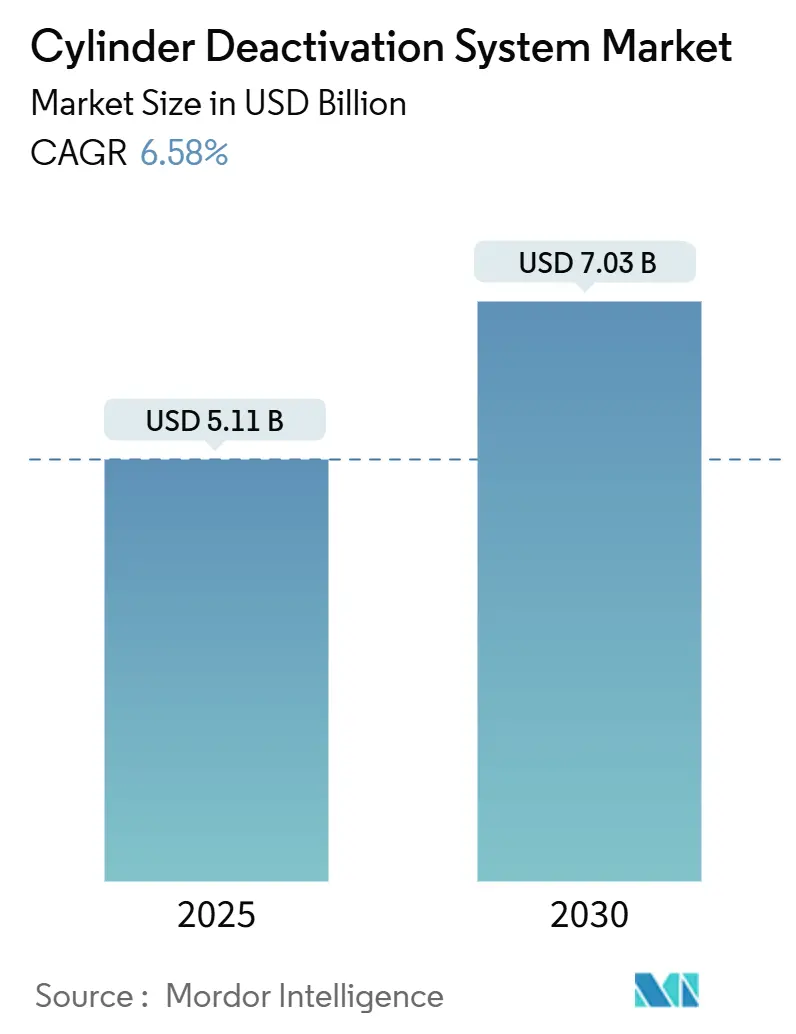

シリンダー休止システム市場は、2025年には51.1億米ドルに達し、2030年までに70.3億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は6.58%です。アジア太平洋地域が最も急速に成長する市場であり、北米が最大の市場シェアを占めています。市場の集中度は中程度です。主要な市場プレイヤーには、Eaton、Robert Bosch GmbH、Continental AG、BorgWarner Inc.、Schaeffler AGなどが挙げられます。

市場分析の要点

2024年の市場シェアと2030年までのCAGRは以下の通りです。

* コンポーネント別: バルブソレノイドが42.22%で最大のシェアを占め、エンジンコントロールユニット(ECU)は7.32%のCAGRで成長すると予測されています。

* 作動方式別: 油圧システムが52.81%で最大のシェアを占め、電動アクチュエーションは7.98%のCAGRで拡大すると予測されています。

* 燃料タイプ別: ガソリン用途が56.35%で最大のシェアを占め、ディーゼルプログラムは7.23%のCAGRで最も速い成長を遂げると予測されています。

* 休止シリンダー数別: 4気筒ソリューションが42.51%でリードし、6気筒システムは7.74%のCAGRで最も高い成長が予測されています。

* 用途別: スタートストップ統合が52.18%のシェアを占め、拡張アイドリングおよび熱管理ソリューションは7.84%のCAGRで進展しています。

* 地域別: 北米が36.31%のシェアで市場を支配し、アジア太平洋地域は8.34%のCAGRで最も速い成長が予測されています。

市場の推進要因とトレンド

市場の成長を牽引する主な要因は以下の通りです。

* より厳格なグローバルCO₂/CAFE基準: 欧州連合の95g CO₂/kmフリート目標や米国の2026年までに40.5mpgというCAFE要件など、世界的にCO₂排出量と燃費規制が厳格化されており、自動車メーカーは罰金を回避するために費用対効果の高いエンジン効率技術を求めています。シリンダー休止システムは、既存の燃焼エンジンアーキテクチャから5~8%の燃費向上を実現し、特に大型エンジンを搭載するライトトラックやSUVで重視されています。

* OEMによる費用対効果の高い燃費向上への追求: シリンダー休止システムのハードウェアコストは通常100~600米ドルであり、フルハイブリッドシステムの数千ドルに比べてはるかに低いです。このコスト優位性は、価格に敏感な車両セグメントや充電インフラが未整備な地域で特に重要です。

* 48Vマイルドハイブリッドプラットフォームの成長: 48Vシステムは、シリンダー休止時のトルク変動を抑制し、アクチュエーターの応答速度を向上させます。これにより、より多くのシリンダーを低負荷で休止させることが可能になり、欧州のプレミアムブランドを中心に採用が進み、アジア太平洋地域の量販Cセグメントモデルにも波及しています。

* SCR熱管理のための大型ディーゼルCDA: シリンダーの半分を休止させることで、SCR入口温度を200℃から250℃以上に上昇させ、アイドル時や低負荷条件下でのNOₓ変換率を77%向上させることが研究で示されています。これにより、DPF再生回数の減少やDEF消費量の削減につながり、運用コストの削減に貢献します。

市場の阻害要因

市場の成長を抑制する要因も存在します。

* 初期の故障問題(リフターの破損やオイル消費のリコール): 初期世代の油圧リフターは、油圧関連の故障により保証キャンペーンが発生し、北米の顧客の間で懐疑的な見方が残りました。部品の再設計により根本原因は軽減されていますが、メーカーはブランドイメージを保護するため、保証期間の延長や特定の負荷域での休止制限などの対策を講じています。

* EV/ハイブリッドのコスト低下によるICE投資への圧力: リチウムイオンバッテリーパックの価格が下落し続けているため、自動車メーカーは研究開発予算をEVやハイブリッド技術にシフトしており、ICE技術、特にCDAのような燃費改善技術への投資が相対的に減少しています。これは、将来的な排出ガス規制の厳格化や消費者の環境意識の高まりを背景に、EV/ハイブリッドへの移行が加速しているためです。

市場機会

* 欧州のCO₂排出量規制の強化: 欧州連合(EU)は、2025年までにCO₂排出量を2021年比で15%削減し、2030年までに37.5%削減するという厳しい目標を設定しています。CDA技術は、実走行条件下での燃費を向上させることで、自動車メーカーがこれらの目標を達成するための費用対効果の高いソリューションを提供します。

* アジア太平洋地域の自動車市場の成長: 中国、インド、ASEAN諸国などのアジア太平洋地域では、経済成長と中間層の拡大に伴い、自動車販売台数が増加しています。これらの市場では、燃費効率と低排出ガスが重視される傾向にあり、CDA技術は、特に量販モデルにおいて魅力的な選択肢となります。

* 商用車への応用拡大: 現在、CDA技術は主に乗用車に採用されていますが、燃費改善と排出ガス削減のニーズは商用車セクターでも高まっています。特に、都市内配送用の小型・中型商用車において、低負荷運転が多い状況でCDAが効果を発揮する可能性があります。

市場の課題

* 技術の複雑性とコスト: CDAシステムは、可変バルブタイミング、油圧リフター、ECU制御など、複数の高度な技術を統合しており、その複雑さが製造コストを押し上げる要因となります。特に、低価格帯の車両に採用する際には、コストと性能のバランスが課題となります。

* NVH(騒音・振動・ハーシュネス)への影響: シリンダー休止時に発生するエンジン振動や騒音は、乗員の快適性に影響を与える可能性があります。メーカーは、アクティブエンジンマウントやノイズキャンセリング技術などを導入して対策を講じていますが、これらの追加コストも考慮する必要があります。

* 消費者の認知度と受容性: CDA技術は、一般の消費者にはまだ十分に認知されていない場合があります。技術のメリット(燃費向上、排出ガス削減)を明確に伝え、初期の故障問題による不信感を払拭することが、市場での受容性を高める上で重要です。

主要な市場プレーヤー

この市場には、自動車メーカーとそのサプライヤーが多数参入しています。主要なプレーヤーには、General Motors、Honda、Mercedes-Benz、Stellantis、Volkswagen、Ford、Hyundai/Kiaなどが挙げられます。これらの企業は、自社開発またはサプライヤーとの協力により、CDA技術を搭載したエンジンを市場に投入しています。サプライヤーとしては、バルブトレイン部品や制御システムを提供する企業が重要な役割を担っています。

結論

シリンダー休止技術市場は、燃費効率の向上と排出ガス削減への強いニーズに牽引され、今後も成長が期待されます。初期の課題は克服されつつあり、技術の成熟とコスト効率の改善が進むことで、より広範な車種への採用が進むでしょう。特に、EV/ハイブリッドへの移行期において、内燃機関の競争力を維持するための重要な技術として、その価値は高まると考えられます。

本レポートは、グローバルなシリンダー休止システム市場に関する包括的な分析を提供しています。市場の定義、調査範囲、詳細な調査方法、エグゼクティブサマリー、市場概況、成長予測、競争環境、そして将来の機会と展望について網羅的に記述されています。

市場規模と成長予測

シリンダー休止システム市場は、2025年の51.1億米ドルから、2030年には70.3億米ドルに達すると予測されており、堅調な成長が見込まれています。この成長は、環境規制の強化と自動車メーカーの燃費改善への取り組みによって牽引されています。

市場の推進要因

市場の成長を促進する主な要因は以下の通りです。

1. 厳格化するグローバルなCO2/CAFE基準: 世界的にCO2排出量および燃費基準が厳しくなっており、内燃機関の効率向上技術としてシリンダー休止システムの導入が不可欠となっています。

2. OEMによる費用対効果の高い燃費改善の追求: 自動車メーカー(OEM)は、完全な電動化への大規模な投資と比較して、費用対効果の高い燃費改善策としてシリンダー休止システムに注目しています。

3. 48Vマイルドハイブリッドおよびスタート/ストップアーキテクチャの普及: 48V電装システムは、シリンダー休止システムと高い親和性を持ち、迅速なトルク充填とアクチュエーターへの電力供給を可能にします。これにより、シリンダー休止時のNVH(騒音・振動・ハーシュネス)が低減され、より幅広い主流の車両セグメントでの採用が拡大しています。

4. 大型ディーゼル車におけるSCR熱管理のためのCDA活用: ディーゼルエンジンでは、SCR(選択的触媒還元)システムの排気温度を250℃以上に維持するためにシリンダー休止システムが利用されています。これにより、NOx変換効率が最大77%向上し、Euro VIIなどの厳格な排出ガス規制への対応を支援しています。

5. 2025年以降の主要CDAバルブトレイン特許の期限切れ: 主要な特許の期限切れは、市場への新規参入を促し、技術革新と競争を活性化させる可能性があります。

6. AIを活用したダイナミックスキップファイアアルゴリズム: 人工知能(AI)を搭載した高度な制御アルゴリズムが、シリンダー休止システムの効率と性能をさらに高め、より最適な燃費改善を実現しています。

市場の抑制要因

一方で、市場の成長を阻害する要因も存在します。

1. フィールドでの故障とリコール: リフターの破損やオイル消費に関するリコールなど、フィールドでの故障事例がシリンダー休止システムの信頼性に対する懸念を引き起こしています。

2. EV/ハイブリッド車の急速なコストダウン: 電気自動車(EV)やハイブリッド車の製造コストが急速に低下しているため、内燃機関(ICE)技術への投資が圧迫され、シリンダー休止システムの普及に影響を与える可能性があります。

3. アフターマーケットのCDA無効化キットに対する規制強化: シリンダー休止機能を無効にするアフターマーケット製品に対する規制当局の動きが見られ、これが市場の健全な発展に影響を与える可能性があります。

4. 3気筒ターボエンジンへのダウンサイジングのシフト: 3気筒ターボエンジンなど、より小型のエンジンへのシフトは、シリンダー休止システムの燃費改善メリットを限定する可能性があります。

市場セグメントと地域別成長

本レポートでは、市場を以下の主要なセグメントに分けて分析しています。

* コンポーネント別: バルブソレノイド、電子制御ユニット(ECU)、電子スロットル制御などが含まれます。特にECUセグメントは、ソフトウェアの複雑化に伴い、2030年まで年平均成長率7.32%で最も速い成長を遂げると予測されています。

* 作動方式別: 油圧式、電動式、機械式があります。

* 燃料タイプ別: ガソリン、ディーゼル、LPG/CNGに対応しています。

* 休止気筒数別: 2気筒、4気筒、6気筒、8気筒の休止に対応するシステムが分析されています。

* アプリケーション別: スタート/ストップシステム、アイドルストップシステム、拡張アイドリング/熱管理システムなどで利用されています。

* 地域別: 北米(米国、カナダ)、南米(ブラジル、アルゼンチン)、ヨーロッパ(英国、ドイツ、スペイン、イタリア、フランス、ロシア)、アジア太平洋(インド、中国、日本、韓国)、中東およびアフリカ(アラブ首長国連邦、サウジアラビア、トルコ、エジプト、南アフリカ)といった主要地域が詳細に分析されています。特にアジア太平洋地域は、中国の高い自動車生産量とインドにおける内燃機関の持続的な需要に牽引され、2030年まで年平均成長率8.34%で最も高い成長率を記録すると予測されています。

競争環境

市場は、Eaton Corporation、Robert Bosch GmbH、Continental AG、BorgWarner Inc.、Schaeffler AG、Tula Technology Inc.、Jacobs Vehicle Systems、Hitachi Astemo Ltd.、DENSO Corporation、Aisin Corporation、MAHLE GmbH、Valeo SA、Magna International Inc.、Cummins Inc.、General Motors Co.、Honda Motor Co.、Stellantis N.V.、Volkswagen AG、Ford Motor Co.、Dana Incorporatedといった主要なグローバル企業によって構成されています。本レポートでは、市場集中度、戦略的動向、市場シェア分析、および各企業のグローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略情報、市場ランク/シェア、製品とサービス、最近の動向を含む詳細なプロファイルが提供されています。

市場の機会と将来の展望

本レポートは、シリンダー休止システム市場における将来の機会と展望についても言及しており、技術革新と環境規制への継続的な対応が市場の成長をさらに促進する鍵となることを示唆しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 より厳格な世界のCO2 / CAFE基準

- 4.2.2 OEMによる費用対効果の高い燃費向上と完全電動化の追求

- 4.2.3 48Vマイルドハイブリッドおよびスタート/ストップアーキテクチャの成長

- 4.2.4 SCR熱管理のための大型ディーゼルCDA

- 4.2.5 2025年以降の主要なCDAバルブトレイン特許の期限切れ

- 4.2.6 AI対応ダイナミックスキップファイアアルゴリズム

-

4.3 市場の制約

- 4.3.1 現場での故障 – リフターの崩壊とオイル消費のリコール

- 4.3.2 EV / ハイブリッドの急速なコストダウンがICE投資を圧迫

- 4.3.3 アフターマーケットのCDA無効化キットを標的とする規制措置

- 4.3.4 3気筒ターボダウンサイジングへの移行がCDAの利点を制限

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測(米ドル建て)

-

5.1 コンポーネント別

- 5.1.1 バルブソレノイド

- 5.1.2 エンジンコントロールユニット (ECU)

- 5.1.3 電子スロットル制御およびその他

-

5.2 作動方式別

- 5.2.1 油圧

- 5.2.2 電動

- 5.2.3 機械式

-

5.3 燃料タイプ別

- 5.3.1 ガソリン

- 5.3.2 ディーゼル

- 5.3.3 LPG / CNG

-

5.4 休止シリンダー数別

- 5.4.1 2気筒

- 5.4.2 4気筒

- 5.4.3 6気筒

- 5.4.4 8気筒

-

5.5 用途別

- 5.5.1 スタート/ストップシステム

- 5.5.2 アイドルストップシステム

- 5.5.3 拡張アイドリング / 熱管理システム

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 その他の北米地域

- 5.6.2 南米

- 5.6.2.1 ブラジル

- 5.6.2.2 アルゼンチン

- 5.6.2.3 その他の南米地域

- 5.6.3 欧州

- 5.6.3.1 英国

- 5.6.3.2 ドイツ

- 5.6.3.3 スペイン

- 5.6.3.4 イタリア

- 5.6.3.5 フランス

- 5.6.3.6 ロシア

- 5.6.3.7 その他の欧州地域

- 5.6.4 アジア太平洋

- 5.6.4.1 インド

- 5.6.4.2 中国

- 5.6.4.3 日本

- 5.6.4.4 韓国

- 5.6.4.5 その他のアジア太平洋地域

- 5.6.5 中東およびアフリカ

- 5.6.5.1 アラブ首長国連邦

- 5.6.5.2 サウジアラビア

- 5.6.5.3 トルコ

- 5.6.5.4 エジプト

- 5.6.5.5 南アフリカ

- 5.6.5.6 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、財務状況、戦略情報、市場ランク/シェア、製品およびサービス、最近の動向を含む)

- 6.4.1 Eaton Corporation

- 6.4.2 Robert Bosch GmbH

- 6.4.3 Continental AG

- 6.4.4 BorgWarner Inc.

- 6.4.5 Schaeffler AG

- 6.4.6 Tula Technology Inc.

- 6.4.7 Jacobs Vehicle Systems

- 6.4.8 Hitachi Astemo Ltd.

- 6.4.9 DENSO Corporation

- 6.4.10 Aisin Corporation

- 6.4.11 MAHLE GmbH

- 6.4.12 Valeo SA

- 6.4.13 Magna International Inc.

- 6.4.14 Cummins Inc.

- 6.4.15 General Motors Co.

- 6.4.16 Honda Motor Co.

- 6.4.17 Stellantis N.V. (Dodge/Chrysler)

- 6.4.18 Volkswagen AG

- 6.4.19 Ford Motor Co.

- 6.4.20 Dana Incorporated

7. 市場機会および将来の見通し

*** 本調査レポートに関するお問い合わせ ***

シリンダー休止システムは、内燃機関の燃料効率を向上させ、排出ガスを削減することを目的とした先進的なエンジン技術です。このシステムは、エンジンの運転状況に応じて、一部のシリンダーへの燃料供給と点火を停止し、バルブの開閉も制御することで、一時的にそのシリンダーを休止させます。これにより、残りの稼働シリンダーはより高い負荷で運転されることになり、ポンピングロスが低減され、エンジンの熱効率が向上します。特に、低負荷時や巡航走行時など、エンジンが本来持つ最大出力の一部しか必要としない状況でその効果を発揮します。

この技術の主な種類としては、バルブの作動を制御する方法が挙げられます。最も一般的なのは、油圧式リフターを用いてバルブの開閉を停止させる方式です。これにより、休止するシリンダーの吸排気バルブは閉じた状態に保たれ、空気の出入りが遮断されます。燃料噴射と点火も停止されるため、そのシリンダーでは燃焼が行われません。また、カムシャフトのプロファイルを切り替えることでバルブのリフト量をゼロにする、あるいはバルブタイミングを調整してバルブを閉じたままにするシステムも存在します。これらのシステムは、V型エンジン(V6、V8など)で採用されることが多いですが、近年では直列4気筒エンジンなど、より小排気量のエンジンにも適用が拡大しています。例えば、V8エンジンが4気筒で、直列4気筒エンジンが2気筒で運転されるといった形です。

シリンダー休止システムの主な用途は、乗用車、特に大排気量エンジンを搭載した車両において、実用燃費の向上とCO2排出量の削減を実現することです。このシステムの最大のメリットは、前述の通り燃料効率の向上にあります。エンジンは、低負荷で運転される際に、スロットルバルブによって吸入空気が絞られることでポンピングロスが発生し、効率が低下します。シリンダー休止システムは、一部のシリンダーを休止させることで、残りのシリンダーがより多くの空気を吸入し、スロットルバルブを大きく開いた状態で運転できるようになるため、このポンピングロスを大幅に削減できます。結果として、燃費が改善され、それに伴い排出ガスも削減されます。また、ドライバーにとっては、システムが作動していることを意識させないスムーズな切り替えが重要であり、NVH(騒音、振動、ハーシュネス)の管理がこの技術の鍵となります。

関連技術としては、エンジンの効率をさらに高めるための様々な技術と連携しています。例えば、直噴(ガソリン直噴)技術は、燃料の精密な制御を可能にし、燃焼効率を向上させます。可変バルブタイミング・リフト機構は、バルブの開閉タイミングやリフト量を最適化することで、シリンダー休止時の制御をより精密に行う上で不可欠です。ターボチャージャーやスーパーチャージャーといった過給器は、エンジンのダウンサイジングを可能にしつつ、シリンダー休止と組み合わせることで、幅広い運転領域での効率向上に貢献します。また、アイドリングストップシステムやハイブリッドシステムとの組み合わせも一般的です。特にハイブリッド車では、電動モーターがシリンダー休止時のトルク変動を補償したり、低負荷域を電動走行でカバーしたりすることで、システムのスムーズな作動と効率向上をさらに促進します。さらに、シリンダー休止時の振動を抑制するためには、アクティブエンジンマウントや高度なエンジン制御ユニット(ECU)が不可欠です。

市場背景としては、世界的な環境規制の強化がこの技術の普及を強く後押ししてきました。特に、各国の燃費基準(例:CAFE規制、欧州のCO2排出量規制)が厳しさを増す中で、自動車メーカーは内燃機関の効率を最大限に引き出す必要に迫られています。消費者の間でも、燃費性能に対する関心が高まっており、パワーと燃費の両立を求める声が大きくなっています。この技術は、元々アメリカの自動車メーカーがV8エンジンに採用したのが始まりですが、その後、日本のホンダ(VCM)や欧州のメルセデス・ベンツ、アウディ、フォルクスワーゲンなどがV6やV8エンジンに導入し、現在ではより小型のエンジンにもその適用範囲を広げています。技術の進化により、システムの信頼性、耐久性、そしてNVH性能が向上したことも、市場での受け入れを加速させています。

将来展望としては、シリンダー休止システムは今後も進化を続けるでしょう。より広範囲な運転条件でシリンダー休止を可能にするための制御ロジックの高度化、NVH性能のさらなる改善、そして切り替えのシームレス化が追求されます。また、ハイブリッドシステムとの統合はさらに深化し、電動モーターがシリンダー休止時のトルク変動をより効果的に吸収し、ドライバーに全く違和感を与えないレベルに達する可能性があります。将来的には、ナビゲーションシステムや交通情報と連携し、予測的にシリンダー休止を行う「プレディクティブ制御」も実用化されるかもしれません。長期的には、自動車産業全体が電動化へと向かう中で、内燃機関の役割は変化していくものの、過渡期においては、シリンダー休止システムのような効率化技術が、内燃機関の環境性能を最大限に引き出すための重要な手段であり続けると考えられます。最終的には、内燃機関が完全に電動パワートレインに置き換わるまで、その存在価値を維持していくでしょう。