嚢胞性線維症治療薬市場規模・シェア分析 – 成長動向と予測(2025年~2030年)

嚢胞性線維症治療薬市場レポートは、薬剤クラス(膵酵素補充薬、粘液溶解薬、気管支拡張薬、抗生物質、抗炎症薬、CFTRモジュレーター)、投与経路(吸入薬、経口薬、静脈内療法、遺伝子導入)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)別にセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

嚢胞性線維症治療薬市場の概要

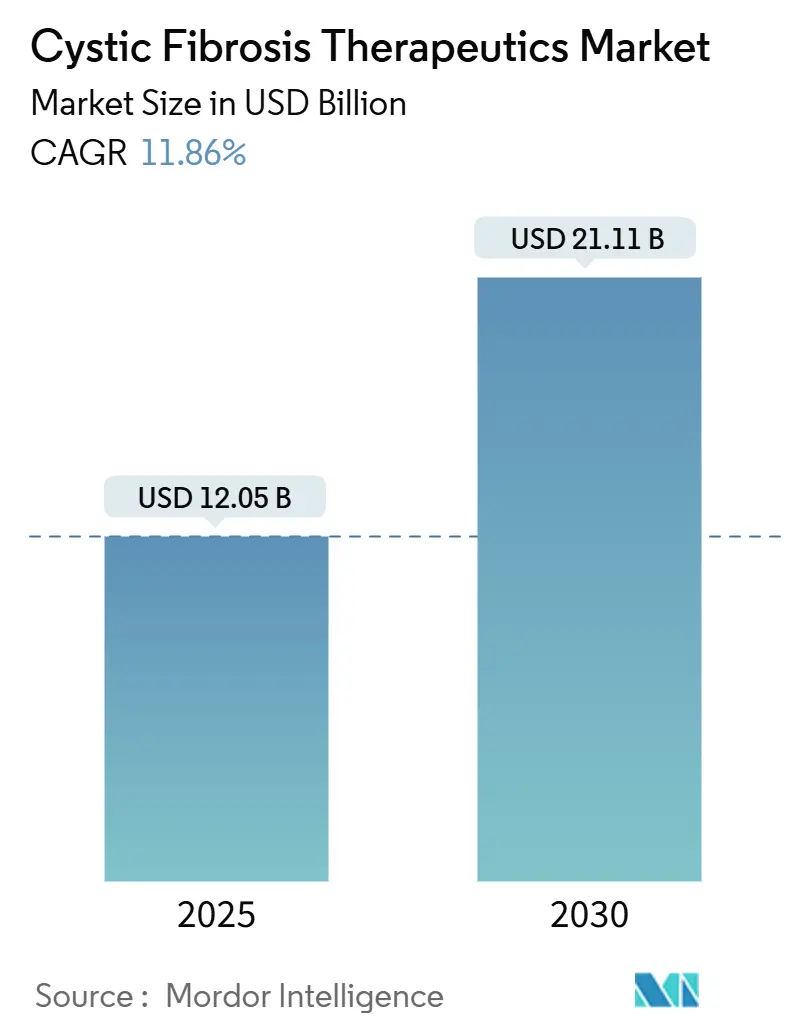

嚢胞性線維症(CF)治療薬市場は、2025年には120.5億米ドルと推定され、2030年には211.1億米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は11.86%で成長する見込みです。この成長は、CFTRモジュレーターの急速な普及、診断率の向上、希少疾病用医薬品に対する政府のインセンティブ、および希少疾病研究開発への活発な資金流入に支えられています。

市場の主要な動向と洞察

成長要因:

1. 有病率の増加と早期診断の進展: 2024年に採用された統一新生児スクリーニングプロトコルにより、これまで診断が遅れていた多様な民族グループ(黒人、ヒスパニック、アジア系、多民族の乳児)におけるCFの検出率が向上しました。インドでは、学術登録により年間3,600人のCF出生が推定され、以前の推定値を大幅に上回っています。早期診断は、不可逆的な肺損傷が発生する前にCFTRモジュレーターを処方することを可能にし、長期的な転帰を改善し、高価格設定を支えることで、市場の拡大に貢献しています。

2. CFTRモジュレーターの承認拡大: 2024年から2025年にかけて、規制当局はCFTRモジュレーターの承認を積極的に進めました。米国FDAは、ALYFTREKを6歳以上の患者で31の追加変異に対応する1日1回投与薬として承認し、TRIKAFTAは94の非F508del変異をカバーする適応拡大を獲得しました。欧州では、KALYDECOが1ヶ月齢からの乳児に承認され、早期介入の新たな基準を確立しました。これらの承認拡大は、これまで治療対象外だった遺伝子型に治療の範囲を広げ、高い採用率を促進し、市場の成長を後押ししています。

3. 政府による希少疾病用医薬品へのインセンティブ: 2024年のFDA新規承認薬の半数以上が希少疾病用医薬品の指定を受けており、7~12年間の市場独占期間、手数料免除、税額控除などの政策が継続しています。日本は多地域臨床試験の要件を合理化し、CF治療薬が国内の第I相試験を省略して患者に迅速に届くようにしました。これらのインセンティブは投資家の信頼を確保し、高額な遺伝子治療や細胞治療への持続的な資金提供を可能にしています。

4. 希少疾病研究開発への資金流入: 2024年にはベンチャーキャピタルや戦略的資金調達が記録的な水準に達しました。Sionna TherapeuticsはNBD1安定化剤の開発のために1億8,200万米ドルを調達し、嚢胞性線維症財団は緑膿菌の早期検出のための呼気診断法に230万米ドルを拠出しました。ReCode Therapeuticsは吸入mRNA送達のために新たな資金を調達し、Intelliaと提携して遺伝子編集プログラムを加速させています。この資金流入は、強固なイノベーションパイプラインを促進し、市場内の競争圧力を高めています。

5. 新生児ゲノムスクリーニングの拡大: 新生児ゲノムスクリーニングの拡大は、早期診断と治療介入を可能にし、長期的な患者転帰を改善することで、市場の成長に寄与しています。

6. mRNA/遺伝子編集プラットフォームのパイプライン参入: mRNAや遺伝子編集プラットフォームがパイプラインに参入することで、将来的に変異に依存しない治療法が開発される可能性があり、市場に新たな成長機会をもたらしています。

抑制要因:

1. 高額な治療費負担: トリプルコンビネーションモジュレーターの年間定価は326,000~370,000米ドルに及び、多くの中所得国における平均世帯収入を上回っています。推定される世界の患者数162,400人のうち、これらの薬剤にアクセスできるのはわずか12%であり、富裕国に集中しています。この費用負担のギャップは、市場における薬剤の普及を抑制しています。

2. 特許切れとジェネリック医薬品の浸食: Zenpepの特許は2028年2月に期限切れとなり、患者の80~90%に利用される膵酵素補充療法薬のジェネリック化が進む可能性があります。古いCFTRモジュレーターも同様の期限に直面しており、イノベーターは次世代資産の開発を加速させています。

3. 多剤併用療法の服薬負担: 嚢胞性線維症の治療は多剤併用療法が一般的であり、患者にとって服薬負担が大きいことが課題となっています。これは服薬アドヒアランスに影響を与え、治療効果を低下させる可能性があります。

4. 吸入生物学的製剤のコールドチェーン問題: 吸入生物学的製剤の流通には厳格なコールドチェーン管理が必要ですが、特に低・中所得国やサハラ以南のアフリカ、アジアの一部地域では、このインフラが不足していることが課題となっています。

セグメント分析

薬剤クラス別:

CFTRモジュレーターは、2024年の市場売上全体の65.37%を占め、他のすべての治療薬クラスを上回っています。CFTRモジュレーター市場は、ALYFTREKの1日1回投与レジメンと変異カバー範囲の拡大により、2030年までに12.68%のCAGRで急増すると予測されています。経口バイオアベイラビリティ、良好な安全性、明確な肺機能改善が臨床医の選択を支えていますが、高コストは引き続き課題です。

膵酵素補充療法薬は患者の80~90%にとって不可欠ですが、供給不足とジェネリック化の波が収益見通しを抑制しています。粘液溶解薬、抗生物質、抗炎症薬、気管支拡張薬も多剤併用療法の一部として役割を果たしていますが、市場シェアへの貢献は限定的です。遺伝子導入候補は、2030年までに15.13%のCAGRを記録すると予測されており、将来の成長が期待されています。

投与経路別:

吸入製剤は2024年に収益の54.14%を占め、抗生物質、粘液溶解薬、新興生物学的製剤の肺への直接投与の価値を裏付けています。経口薬はCFTRモジュレーターや酵素補充療法薬が中心で、患者の利便性から広く利用されています。静脈内抗生物質は急性増悪に不可欠ですが、モジュレーターによる入院率の低下に伴い、使用量が減少する傾向にあります。

遺伝子導入は、mRNAまたはウイルスベクターをエアロゾルで送達する第1/2相プログラムに牽引され、15.13%のCAGRで最も急速に成長している投与経路です。初期の有効性が持続的なFEV₁改善につながれば、このセグメントは嚢胞性線維症治療薬市場の先進的な治療法の規模を再定義する可能性があります。

地域分析

北米:

北米は2024年に嚢胞性線維症治療薬市場の収益の43.64%を占め、包括的な保険制度、専門ケアセンター、積極的な患者支援資金に支えられています。米国では、適格患者の85%以上がトリプルコンビネーション療法を採用しており、カナダではTRIKAFTAの償還後、入院が62%、救急受診が20%減少したと報告されています。

欧州:

欧州は成熟していますが、市場は細分化されています。英国はTRIKAFTA、SYMKEVI、ORKAMBIへの広範なアクセスを可能にする長期価格契約を締結しました。ドイツ、フランス、北欧諸国ではモジュレーターがほぼ普遍的にカバーされていますが、リトアニアやポーランドでは予算制約により導入が遅れています。欧州委員会によるKALYDECOの1ヶ月齢からの乳児への承認は、早期治療の新たな基準を確立しました。

アジア太平洋:

アジア太平洋地域は、診断率の向上と政策改革を反映し、16.77%のCAGRで最も急速に成長している地域です。中国の全国登録データは、個別化された薬剤開発戦略が必要となる遺伝子型の多様性を示しています。日本の規制緩和は外国企業の参入を促進し、韓国は2025年にCF治療薬を希少疾病用医薬品の償還リストに追加しました。オーストラリアはTRIKAFTAをPBSに掲載し、インドは有病率推定値の上昇に伴い新生児スクリーニングを拡大しています。

競争環境

Vertex Pharmaceuticalsは、2024年にCF製品売上高110.2億米ドルを計上し、世界中で75,000人以上の患者を治療し、嚢胞性線維症治療薬市場におけるリーダーシップを確立しています。同社の4つの承認済みモジュレーターと新たに発売されたALYFTREKのポートフォリオは、多変異をカバーし、アップグレードサイクルを推進しています。Sionna Therapeuticsは、NBD1安定化剤の開発を進めており、既存のコレクターと組み合わせることで、トリプルカクテルを凌駕する可能性を秘めています。

遺伝子治療の新規参入企業は、破壊的な可能性を秘めています。ベーリンガーインゲルハイムと英国CF遺伝子治療コンソーシアムは、吸入型BI 3720931(レンチウイルスベクターを介した汎変異補正を標的とする)のLENTICLAIR-1試験を開始しました。4D Molecular TherapeuticsとReCode Therapeuticsは、それぞれAAVおよびLNP送達を追求しており、現在のモジュレーターの対象外である患者の10~15%をターゲットにしています。VertexとModernaのVX-522の一時的な中断は技術的な複雑さを示していますが、変異に依存しない治療法へのコミットメントを物語っています。

戦略的焦点は、補助技術にも広がっています。嚢胞性線維症財団は、緑膿菌検出のためのOwlstone Medicalの呼気検査に資金を提供し、治療アルゴリズムに診断層を追加しています。メーカーは、服薬負担を軽減するために1日1回投与または吸入型の低分子レジメンを追求しており、CF関連肝疾患や糖尿病のパイプライン資産はポートフォリオの多様化を示唆しています。

最近の業界動向

* 2025年6月: Vertexは欧州嚢胞性線維症会議で、ALYFTREKがTRIKAFTAと比較して低い汗中塩化物レベルを達成する上で優れた有効性を示し、臨床転帰と生活の質の改善と相関することを示す新たなデータを発表しました。

* 2025年5月: Vertexは、VX-522 mRNA治療薬の複数回投与部分の試験を忍容性の問題により一時中断し、別のプログラムで3億7,900万米ドルの減損損失を計上しました。この中断は、Modernaと提携している、CFTRモジュレーターの恩恵を受けない患者を対象とした吸入mRNAアプローチに影響を与えます。

* 2025年4月: 欧州医薬品庁(EMA)のCHMPは、少なくとも1つの非クラスI CFTR変異を持つ6歳以上のCF患者に対するALYFTREKの承認を推奨する肯定的な意見を表明しました。

* 2025年2月: ベーリンガーインゲルハイムと英国CF遺伝子治療コンソーシアムは、CFTR変異に関わらずすべてのCF患者を対象とする吸入型レンチウイルス遺伝子治療薬BI 3720931のLENTICLAIR 1試験の被験者募集を開始しました。この試験は、20年以上にわたる遺伝子治療研究の集大成です。

嚢胞性線維症(CF)治療薬市場に関する本レポートは、CFが第7染色体にあるCFTR遺伝子の変異によって引き起こされる、希少で生命を脅かす遺伝性疾患であることを定義しています。この遺伝子変異は、汗、粘液、体液の分泌調節に影響を与え、重篤な健康問題を引き起こします。現在までに約2000種類の変異が特定されており、そのうち127種類がCFの原因として知られています。本市場は、薬剤クラス、投与経路、および地域別に詳細に分析されています。

本レポートは、市場の仮定と定義、調査範囲、および調査方法論について概説し、エグゼクティブサマリーを提供しています。市場の全体像を把握するため、市場概況、市場の推進要因、市場の抑制要因、規制環境、およびポーターのファイブフォース分析(新規参入の脅威、買い手の交渉力、サプライヤーの交渉力、代替品の脅威、競争の激しさ)が含まれています。

市場規模は、2025年には120.5億米ドル、2030年には211.1億米ドルに達すると予測されており、堅調な成長が見込まれています。

市場の成長を牽引する主な要因としては、以下の点が挙げられます。

– 疾患の有病率の増加と早期診断の進展により、治療対象となる患者数が増加していること。

– CFTRモジュレーターの承認が世界的に拡大し、より多くの患者が効果的な治療を受けられるようになったこと。

– 政府による希少疾病用医薬品へのインセンティブが、研究開発投資を促進していること。

– 希少疾患の研究開発への資本流入が増加し、新たな治療法の開発が加速していること。

– 新生児ゲノムスクリーニング(EMS)の拡大により、早期発見と早期介入が可能になっていること。

– mRNAおよび遺伝子編集プラットフォームといった革新的な技術がCF治療薬パイプラインに参入し、将来的な治療選択肢を広げていること。

一方で、市場の成長を抑制する要因も存在します。

– 治療費の高額な負担は、患者や医療システムにとって大きな課題となっています。

– 特許切れとジェネリック医薬品による浸食は、特に膵酵素補充療法において顕著であり、例えばZenpepの特許は2028年2月に期限切れとなり、ジェネリック医薬品の参入と価格競争が予想されます。

– 複数の薬剤レジメンによる服薬遵守の負担は、患者の治療継続に影響を与える可能性があります。

– 吸入生物学的製剤におけるコールドチェーンの課題は、特に低中所得国(LMICs)での普及を妨げる要因となっています。

薬剤クラス別では、膵酵素補充剤、粘液溶解薬、気管支拡張薬、抗生物質、抗炎症薬、CFTRモジュレーターが主要な治療法として挙げられます。中でもCFTRモジュレーターは、2024年の総収益の65.37%を占め、市場をリードする薬剤クラスとなっています。投与経路別では、吸入薬、経口薬、静脈内療法、遺伝子送達が主要なセグメントです。

地域別では、北米が2024年の市場収益の43.64%を占める最大の市場であり、米国、カナダ、メキシコが含まれます。一方、アジア太平洋地域は、診断の改善と規制改革に牽引され、2030年までに年平均成長率(CAGR)16.77%で最も急速に成長すると予測されています。ヨーロッパ、中東・アフリカ、南米も重要な市場として分析されています。

将来の展望として、吸入遺伝子送達プラットフォーム(レンチウイルスベクターやmRNAベクターなど)が、変異に依存しない治療法を提供し、CFTRモジュレーターに反応しない患者に対する機能的治癒の可能性を秘めている点が注目されます。これは、現在の治療パラダイムを大きく変革する可能性を秘めており、市場における新たな機会を生み出すと期待されています。

競争環境においては、Vertex Pharmaceuticals Inc.、AbbVie Inc.、F. Hoffmann-La Roche Ltd(Genentech)、Gilead Sciences Inc.、Teva Pharmaceutical Industries Ltd、AstraZeneca plc、Novartis AG、Galapagos NV、Insmed Inc.、Chiesi Farmaceutici SpA、Zambon SpA、Beyond Air Inc.、Alaxia SAS、Proteostasis Therapeutics、Eloxx Pharmaceuticals、Mylan NV (Viatris)、Editas Medicine、CRISPR Therapeutics、GeneTx Biotherapeutics、Arcturus Therapeuticsなど、多数の主要企業が市場に参入しています。これらの企業は、グローバルおよび市場レベルでの概要、主要セグメント、財務情報、戦略的情報、市場シェア、製品・サービス、および最近の動向に基づいて詳細にプロファイルされています。本レポートは、市場の集中度と市場シェア分析も提供しています。

![]()

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 有病率の増加と早期診断

- 4.2.2 CFTRモジュレーターの承認拡大

- 4.2.3 政府による希少疾病用医薬品のインセンティブ

- 4.2.4 希少疾患R&Dへの資金流入

- 4.2.5 新生児ゲノムスクリーニング(EMS)の拡大

- 4.2.6 mRNA / 遺伝子編集プラットフォームがCFパイプラインに参入

-

4.3 市場の阻害要因

- 4.3.1 高い治療費負担

- 4.3.2 特許切れとジェネリック医薬品による浸食

- 4.3.3 多剤併用療法の遵守負担

- 4.3.4 吸入生物学的製剤のコールドチェーンのギャップ(LMIC)

- 4.4 規制環境

-

4.5 ポーターのファイブフォース分析

- 4.5.1 新規参入の脅威

- 4.5.2 買い手の交渉力

- 4.5.3 供給者の交渉力

- 4.5.4 代替品の脅威

- 4.5.5 競争上の対抗関係

5. 市場規模と成長予測(米ドル建て)

-

5.1 薬剤クラス別

- 5.1.1 膵酵素補充療法薬

- 5.1.2 粘液溶解薬

- 5.1.3 気管支拡張薬

- 5.1.4 抗生物質

- 5.1.5 抗炎症薬

- 5.1.6 CFTRモジュレーター

-

5.2 投与経路別

- 5.2.1 吸入薬

- 5.2.2 経口薬

- 5.2.3 静脈内療法

- 5.2.4 遺伝子導入

-

5.3 地域別

- 5.3.1 北米

- 5.3.1.1 米国

- 5.3.1.2 カナダ

- 5.3.1.3 メキシコ

- 5.3.2 欧州

- 5.3.2.1 ドイツ

- 5.3.2.2 英国

- 5.3.2.3 フランス

- 5.3.2.4 イタリア

- 5.3.2.5 スペイン

- 5.3.2.6 その他の欧州

- 5.3.3 アジア太平洋

- 5.3.3.1 中国

- 5.3.3.2 日本

- 5.3.3.3 インド

- 5.3.3.4 オーストラリア

- 5.3.3.5 韓国

- 5.3.3.6 その他のアジア太平洋

- 5.3.4 中東・アフリカ

- 5.3.4.1 GCC

- 5.3.4.2 南アフリカ

- 5.3.4.3 その他の中東・アフリカ

- 5.3.5 南米

- 5.3.5.1 ブラジル

- 5.3.5.2 アルゼンチン

- 5.3.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、コアセグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品&サービス、および最近の動向を含む)

- 6.3.1 バーテックス・ファーマシューティカルズ社

- 6.3.2 アッヴィ社

- 6.3.3 F. ホフマン・ラ・ロシュ社(ジェネンテック)

- 6.3.4 ギリアド・サイエンシズ社

- 6.3.5 テバ製薬工業社

- 6.3.6 アストラゼネカ社

- 6.3.7 ノバルティス社

- 6.3.8 ガラパゴス社

- 6.3.9 インスメッド社

- 6.3.10 キエーシ・ファルマシューティチ社

- 6.3.11 ザンボン社

- 6.3.12 ビヨンド・エア社

- 6.3.13 アラキシアSAS

- 6.3.14 プロテオスタシス・セラピューティクス

- 6.3.15 エロックス・ファーマシューティカルズ

- 6.3.16 マイランNV(ビアトリス)

- 6.3.17 エディタス・メディシン

- 6.3.18 CRISPRセラピューティクス

- 6.3.19 GeneTxバイオセラピューティクス

- 6.3.20 アークトゥルス・セラピューティクス

7. 市場機会&将来展望

*** 本調査レポートに関するお問い合わせ ***

嚢胞性線維症治療薬とは、遺伝性疾患である嚢胞性線維症(Cystic Fibrosis, CF)の根本原因や症状を改善するために用いられる薬剤の総称でございます。嚢胞性線維症は、CFTR(Cystic Fibrosis Transmembrane Conductance Regulator)遺伝子の変異によって引き起こされ、全身の外分泌腺に影響を及ぼします。特に肺、膵臓、肝臓、腸などに粘稠な分泌物が蓄積し、呼吸器感染症、消化不良、栄養吸収障害などを引き起こす重篤な疾患でございます。これらの治療薬は、患者様の生活の質を向上させ、予後を改善することを目的として開発されております。

嚢胞性線維症治療薬には、大きく分けて「CFTR機能修飾薬」と「対症療法薬」の二種類がございます。CFTR機能修飾薬は、CFTR遺伝子変異によって機能不全に陥ったCFTRタンパク質の機能を直接的に改善する薬剤で、嚢胞性線維症の根本原因にアプローチする画期的な治療薬として注目されております。これには、CFTRタンパク質の開口時間を延長させる「ポテンシエーター(増強薬)」、細胞表面への輸送を改善する「コレクター(修正薬)」、そしてCFTRタンパク質の産生量を増やす「アンプリファイア(増幅薬)」などがございます。代表的な薬剤としては、イバカフトル(ポテンシエーター)、ルマカフトル・イバカフトル配合剤、テザカフトル・イバカフトル配合剤、そして近年登場したエレクサカフトル・テザカフトル・イバカフトル配合剤(トリカフタ/カフトリオ)などがあり、これらは複数の変異に対応し、より多くの患者様に効果をもたらしております。

一方、対症療法薬は、嚢胞性線維症によって引き起こされる様々な症状や合併症を管理するために用いられます。これには、粘稠な痰を溶解し排出を促す「粘液溶解薬」(例:ドルナーゼアルファ)、気管支を拡張させる「気管支拡張薬」、炎症を抑える「抗炎症薬」(例:イブプロフェン、アジスロマイシン)、細菌感染症を治療・予防する「抗菌薬」、膵臓の消化酵素を補う「膵酵素補充療法薬」、そして栄養状態を改善するための「ビタミン補充剤」や「高カロリー栄養剤」などが含まれます。これらの対症療法薬は、CFTR機能修飾薬と併用されることで、患者様の症状を総合的に管理し、合併症のリスクを低減する上で不可欠な役割を担っております。

関連技術としては、まずCFTR遺伝子変異の特定に不可欠な「遺伝子診断技術」が挙げられます。これにより、患者様がどのCFTR機能修飾薬の適応となるかを判断できます。また、新規薬剤の開発においては、CFTRタンパク質の機能評価を行う「ハイスループットスクリーニング技術」や、患者由来の細胞を用いた「オルガノイド培養技術」が重要な役割を果たしております。これにより、個々の患者様の遺伝子型に応じた薬剤の有効性をin vitroで評価することが可能になっております。さらに、薬剤を効率的に肺に送達するための「吸入デバイス技術」の進化も、特に呼吸器症状の管理において重要でございます。将来的には、遺伝子編集技術(CRISPR-Cas9など)やmRNA治療、幹細胞治療といった「遺伝子治療・細胞治療技術」が、嚢胞性線維症の根治を目指す上で大きな期待を集めております。

市場背景としましては、嚢胞性線維症は希少疾患であるため、治療薬は「オーファンドラッグ(希少疾病用医薬品)」として指定されることが多く、開発企業には様々な優遇措置が与えられております。これにより、高額な研究開発費を回収しやすくなる一方で、薬剤の価格が高騰する傾向にございます。特にCFTR機能修飾薬は、その画期的な効果と引き換えに非常に高価であり、医療経済への影響が課題となっております。市場は、主に米国と欧州が中心であり、Vertex Pharmaceuticals社がCFTR機能修飾薬市場をほぼ独占している状況でございます。新規薬剤の登場と診断率の向上により、市場規模は拡大傾向にありますが、未だ治療法がない遺伝子変異を持つ患者様や、薬剤へのアクセスが困難な地域も存在し、アンメットニーズは依然として高いと言えます。

将来の展望としましては、まずCFTR機能修飾薬のさらなる進化が期待されております。現在利用可能な薬剤では対応できない稀な遺伝子変異を持つ患者様や、より効果の高い「パンジェノタイプ(全遺伝子型対応型)」の薬剤の開発が進められております。また、遺伝子治療やmRNA治療は、CFTR遺伝子の欠陥を直接修正することで、嚢胞性線維症の「根治」を目指す究極の治療法として研究開発が進んでおります。これらの技術が実用化されれば、現在の対症療法や機能修飾薬とは全く異なる治療パラダイムが確立される可能性がございます。さらに、早期診断と早期介入の重要性が高まっており、新生児スクリーニングの普及や、疾患の進行を未然に防ぐための予防的治療法の開発も重要な課題でございます。高額な薬剤費の問題や、世界中の患者様への公平なアクセスを確保するための取り組みも、今後の重要な焦点となるでしょう。嚢胞性線維症治療薬の研究開発は、患者様の生命と生活の質を劇的に改善する可能性を秘めており、今後の進展が強く期待されております。