乳製品代替品市場:市場規模・シェア分析、成長動向と予測(2025年~2030年)

乳製品代替品市場レポートは、製品タイプ(植物性ミルク、植物性チーズなど)、包装タイプ(PETボトル、缶など)、流通チャネル(オン・トレード、オフ・トレード)、および地域(北米、欧州、アジア太平洋、南米、中東・アフリカ)別にセグメント化されています。市場予測は、金額(米ドル)で提供されます。

| 日本の乳製品代替品市場は、特に非乳製品牛乳セグメントが約90%の市場シェアを占めており、主に豆乳が市場を牽引しています。若い世代の環境意識の高まりが、植物由来の代替乳製品への需要を促進しています。主要な地元メーカーは、消費者の嗜好に応えるために革新的な製品やフレーバーを開発しています。 非乳製品チーズセグメントも成長を遂げており、特にビーガンオプションを取り入れる外食チェーンの増加が後押ししています。この分野では、大豆やナッツを原料とした多様なフレーバーの製品が提供されています。非乳製品バターやヨーグルトも新たなビジネスチャンスとして注目されており、健康志向の消費者に支持されています。 流通チャネルでは、オフ・トレードセグメントが99%の市場シェアを保持しており、スーパーマーケットやコンビニエンスストアなどが広範なネットワークを形成しています。特にスーパーマーケットは多様な代替乳製品ブランドを取り扱い、成長が見込まれています。オン・トレード部門は小さいながらも、外食産業を通じて代替乳製品の消費を促進しています。 市場の競争環境は、地元企業が支配的であり、キッコーマンやマルサンアイなどが強固な地位を築いています。これらの企業は製品革新や流通網の強化に注力しており、国際的な企業も徐々に存在感を高めています。成功の鍵は、消費者の健康志向や嗜好の変化を理解し、持続可能な慣行を通じて透明性のあるサプライチェーンを築くことにあります。 今後の市場成長は、植物乳の人気の高まりや新しい規制要件への適応能力が求められます。企業は独自の製品提供やターゲットを絞ったマーケティング戦略を用いて競争力を維持し、消費者のロイヤリティを高めるためにイノベーションを続ける必要があります。2025年には市場規模が14.8億米ドルに達し、2030年には19.5億米ドルに成長すると予測されています。 |

*** 本調査レポートに関するお問い合わせ ***

乳製品代替品市場の概要

乳製品代替品市場は、消費者の嗜好とライフスタイルの変化により、現在大きな変革期を迎えています。2022年には世界の消費者の65%以上が乳製品代替品を消費しており、これらの製品が主流として広く受け入れられていることが示されています。フレキシタリアン食の採用増加もこの傾向を強く後押ししており、多くの消費者が日常の食生活に植物由来の選択肢を取り入れています。これに応じ、業界は製品ポートフォリオを拡大し、従来の乳製品に匹敵するか、それを上回る味、食感、栄養価を持つ乳製品代替品の開発に注力しています。

市場規模と成長予測

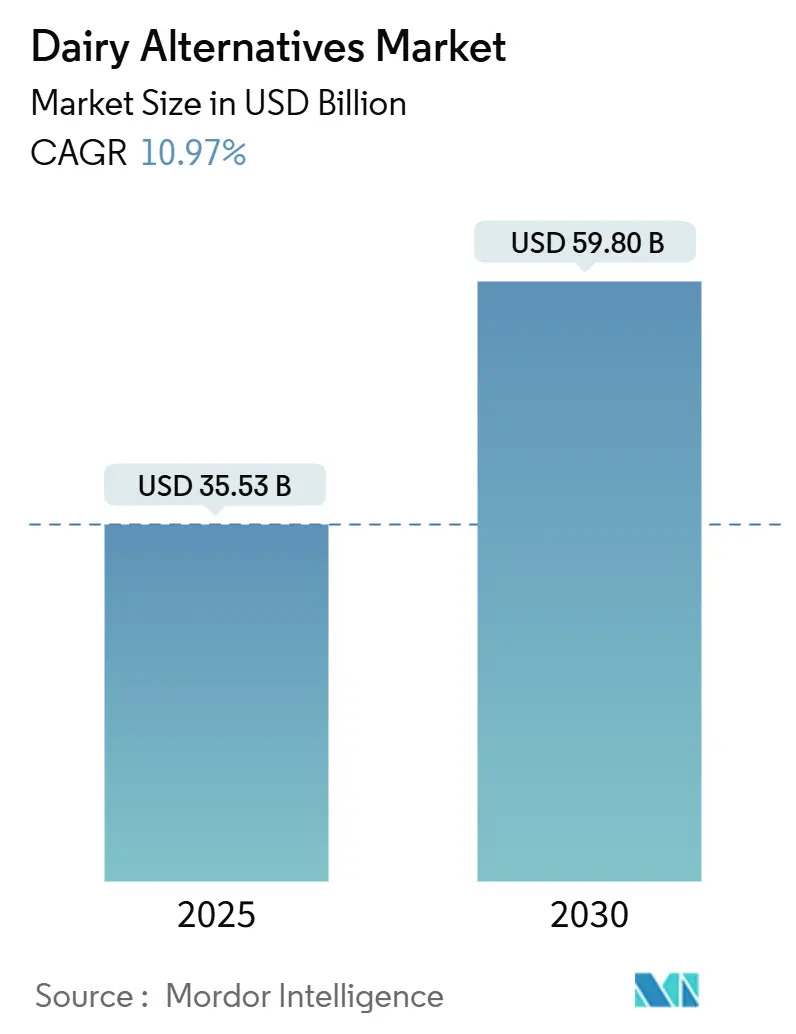

乳製品代替品市場は、2025年には355.3億米ドルと推定され、2030年には598.0億米ドルに達すると予測されており、予測期間(2025年~2030年)における年平均成長率(CAGR)は10.97%と見込まれています。

主要な市場動向

* 流通チャネルの進化: 小売チャネルは消費者の購買パターンの変化に適応しています。スーパーマーケットやハイパーマーケットは2022年の世界売上高の60%以上を占め、引き続き主要な販売チャネルとなっています。Eコマースも重要な流通チャネルとして台頭しており、Morrisons、Booths、Co-opなどの大手小売業者はAmazon Freshとの提携や当日配送サービスを通じて、マルチチャネル戦略を展開し、デジタルプレゼンスを強化しています。

* 生産能力と原材料調達: 需要増加に対応するため、生産能力と原材料調達が重要な要素となっています。例えば、日本は豆乳生産に年間約6.78万メートルトンの大豆を使用し、12.3万キロリットルの豆乳を生産しています。米国は年間約200万トンのアーモンドを生産し、成長するアーモンドミルク市場を支える主要な原材料供給国としての地位を確立しています。

* 製品開発におけるイノベーション: クリーンラベル製品や栄養プロファイルの改善に焦点を当てた製品開発が市場拡大を牽引しています。メーカーは、従来の乳製品の味と食感を模倣しつつ、植物由来の特性を維持する新しい配合の開発に投資しています。バリスタスタイルの植物性ミルクやプロテイン強化製品など、様々な消費機会に対応した専門製品の開発も進んでいます。

世界の乳製品代替品市場のトレンドと洞察

ビーガン人口の増加、乳糖不耐症、そして乳製品代替品の健康・環境上の利点に対する意識の高まりが、世界中で様々な乳製品代替品の消費を促進しています。オーストラリアでは2022年時点で250万人がビーガンまたはベジタリアンであり、ビーガンライフスタイルを推進するイベントも開催されています。

植物性ミルクは乳製品代替品の中で最も消費量が多く、豆乳、アーモンドミルク、オーツミルクが2022年の植物性ミルク消費全体の70%以上を占めています。これは牛乳アレルギーの増加が背景にあります。豆乳はビタミン、タンパク質、カリウムが豊富で、牛乳よりもカロリーが低く、理想的な代替品とされています。

植物性チーズ、特にスライスチーズに対する需要も高く、スペインやドイツの消費者は植物性チーズへの高い関心を示しています(ドイツでは植物性クリームチーズ、スライスチーズ、モッツァレラが人気)。

セグメント分析:製品タイプ

* 非乳製品ミルク: 2024年には市場シェアの約51%を占め、世界市場を牽引しています。豆乳、アーモンドミルク、オーツミルクなどの乳製品不使用ミルクへの消費者の嗜好が高まっています。アジア太平洋地域と北米地域で特に成長が顕著です。

* 非乳製品チーズ: 乳製品代替品市場で最も急速に成長しているカテゴリーであり、2024年から2029年にかけて年間約22%の成長が見込まれています。従来の乳製品チーズの味と食感をより忠実に再現する製品革新が成長を牽引しています。スライス、シュレッド、ブロック、スプレッドなど多様な形態が導入され、ヨーロッパと北米で特に成長が強く、ベルギーや英国では消費者の約67%が植物性チーズを消費しています。

* その他のセグメント: 非乳製品バターは、飽和脂肪酸含有量の低さと環境上の利点から注目されています。非乳製品アイスクリームは、革新的なフレーバーと改善された食感により成長しており、健康志向の消費者にアピールしています。非乳製品ヨーグルトは、ギリシャスタイルやプロバイオティクス強化オプションなど、様々なフレーバーと形態で拡大しています。

セグメント分析:流通チャネル

* オフ・トレード: 2024年には市場全体の約90%を占め、世界市場を支配しています。スーパーマーケットとハイパーマーケットが主要な販売チャネルであり、広範な店舗網、アクセシビリティ、多様な製品提供が強みです。

* オンライン小売: 乳製品代替品市場で最も急速に成長しているセグメントであり、2024年から2029年にかけて堅調な成長が見込まれています。スマートフォンの普及、インターネットのアクセシビリティ、便利なショッピングオプションへの消費者の嗜好が成長を牽引しています。北米とヨーロッパで特に顕著で、2024年には約68%の個人が食品をオンラインで注文しています。

* その他のセグメント: オン・トレード(レストラン、カフェ、フードサービス)、コンビニエンスストア、専門店が含まれます。オン・トレードは消費者に製品を紹介する役割を担い、コンビニエンスストアは非伝統的な時間帯での購入オプションを提供します。専門店は、特定の食事要件に対応するプレミアムでニッチな製品を提供します。

地域別分析

* アフリカ: 健康意識の高まりと植物性食の採用増加により、市場は大きく成長しています。南アフリカがアフリカ市場の約40%を占め主導的な地位にあり、ナイジェリアは2024年から2029年にかけて約8%の成長が見込まれる最も急速に成長している市場です。

* アジア太平洋: 中国、日本、韓国などの主要経済国と、インド、インドネシア、マレーシアなどの新興市場を含む重要な市場です。中国がアジア太平洋市場の約45%を占め主導的な地位にあり、インドは2024年から2029年にかけて約10%の成長が見込まれる最も急速に成長している市場です。

* ヨーロッパ: 健康と持続可能性に対する消費者の意識の高まりに支えられ、強い成長潜在力を示しています。ドイツがヨーロッパで最大の市場であり、ロシアは最も急速に成長している市場です。

* 中東: 健康上の利点への意識の高まりと植物性食の採用増加により、有望な成長潜在力を示しています。サウジアラビアが市場規模でリードし、イランが最も急速な成長率を示しています。

* 北米: 植物性製品への消費者の嗜好の高まりと健康意識の高まりにより、堅調な成長を示しています。米国が市場規模でリードし、メキシコが最も急速な成長率を示しています。

* 南米: 健康意識の高まりと植物性食の採用増加により、大きな成長潜在力を示しています。ブラジルが市場規模でリードし、アルゼンチンが最も急速な成長率を示しています。

競争環境

乳製品代替品市場は、Danone SA、Hebei Yangyuan Zhihui Beverage Co. Ltd、Blue Diamond Growers、Oatly Group ABなどの主要プレーヤーによる継続的な製品革新と戦略的拡大によって特徴づけられます。企業は、オーツ、アーモンド、大豆などのミルク代替品を中心に、非乳製品チーズやヨーグルトなどの隣接カテゴリーにも拡大しています。

市場は、世界的なコングロマリットと専門の植物性製品メーカーが混在する断片化された競争構造を示しています。大手多国籍企業は広範な流通ネットワークとブランドポートフォリオを活用し、地域プレーヤーは深い現地市場理解で特定の地域市場を支配しています。M&A活動が活発で、企業は植物性ポートフォリオと地理的プレゼンスの拡大を目指しています。

成功の鍵は、製品配合、パッケージング、マーケティング戦略におけるイノベーションにあります。メーカーは、味のプロファイルと栄養価の改善、クリーンラベルの維持に注力する必要があります。小売業者やフードサービス事業者との強力な関係構築、効率的なコールドチェーン物流能力の開発も不可欠です。また、持続可能性への取り組みと透明なサプライチェーンへの投資も重要です。

最近の業界動向

* 2022年11月:Oatly Group ABがオーツ麦ベースのヨーグルト新製品(ストロベリー、ブルーベリー、プレーン、ギリシャスタイル)を発表しました。

* 2022年10月:Sheeseが英国で2種類のビーガンチーズ製品(Sheese Italiano、Sheese Mighty Melter)を発売しました。

* 2022年10月:Vitasoy International Holdings Ltdが、合弁会社Bega Cheeseの子会社National Food Holdings Ltdからの株式取得により、乳製品代替事業の拡大を計画しました。

これらの動向は、乳製品代替品市場が消費者の需要とイノベーションによって今後も成長し続けることを示しています。

このレポートは、世界の乳製品代替品市場に関する包括的な分析を提供しており、市場の定義、調査方法、市場概況、成長予測、競争環境、および将来の機会と展望を詳細に記述しています。

エグゼクティブサマリーと市場予測

乳製品代替品市場は、顕著な成長を遂げると予測されています。2025年には市場規模が355.3億米ドルに達し、2025年から2030年にかけて年平均成長率(CAGR)10.97%で拡大し、2030年には598.0億米ドルに達すると見込まれています。製品タイプ別では、非乳製品ミルクが市場を牽引しており、2024年の収益の51.65%を占める最大のセグメントです。特に、オーツミルク、ヘンプミルク、ヘーゼルナッツミルク、豆乳、アーモンドミルク、ココナッツミルク、カシューミルクなどが主要な非乳製品ミルクとして挙げられます。地域別に見ると、アジア太平洋地域が最も急速な成長を遂げると予測されており、2030年までCAGR 13.75%で拡大する見込みです。この成長は、同地域における乳糖不耐症の高い有病率と、都市部における所得増加が主な要因とされています。

市場概況とトレンド分析

市場の動向分析では、一人当たりの消費量の変化、原材料/商品の生産状況、関連する規制の枠組み、およびバリューチェーンと流通チャネルの分析が詳細に検討されています。これらの要素が市場の進化にどのように影響しているかが明らかにされています。

市場の推進要因

乳製品代替品市場の成長を強力に推進する主な要因は多岐にわたります。

* 健康志向の高まり: 乳糖不耐症や乳製品アレルギーの有病率が増加していることが、代替品への需要を押し上げています。

* 食生活の変化: ビーガニズムやフレキシタリアン食(半菜食主義)のライフスタイルを選択する消費者が世界的に増加しており、植物性食品への関心が高まっています。

* 製品イノベーション: 多様な植物性原料を用いた製品の多様化と継続的なイノベーションが、消費者の選択肢を広げ、市場を活性化させています。

* 持続可能性への関心: 環境への配慮から、持続可能な植物性食品に対する消費者の関心が高まっています。

* マーケティングと情報伝達: ソーシャルメディアの影響力とウェルネスマーケティングが、乳製品代替品の認知度と魅力を高めています。

* 倫理的配慮: 動物福祉とクルエルティフリーな食品選択に対する意識の向上も、市場成長の重要な要因となっています。

市場の阻害要因

一方で、市場の成長を妨げるいくつかの課題も存在します。

* コスト: 植物性乳製品代替品の生産および加工には、依然として高いコストがかかる傾向があります。

* 価格感度: 一般消費者の間には価格に対する敏感さがあり、これが市場拡大の障壁となることがあります。

* 味と食感の再現: 伝統的な乳製品が持つクリーミーさや独特の口当たりを植物性原料で完全に再現することは、技術的に難しい課題です。

* 文化的愛着: 長年にわたる乳製品の消費習慣と、その味や食感に対する文化的な愛着も、代替品への移行を遅らせる要因となり得ます。

市場セグメンテーション

市場は以下の主要なセグメントにわたって詳細に分析されています。

* 製品タイプ別: 非乳製品ミルク(オーツミルク、ヘンプミルク、ヘーゼルナッツミルク、豆乳、アーモンドミルク、ココナッツミルク、カシューミルクなど)、非乳製品チーズ、非乳製品デザート、非乳製品ヨーグルト、その他(非乳製品バター、非乳製品アイスクリームなど)。

* パッケージタイプ別: PETボトル、缶、カートン、その他。

* 流通チャネル別: オン・トレード(レストラン、QSR、バーなどの外食産業)、オフ・トレード(コンビニエンスストア、スーパーマーケット/ハイパーマーケット、オンライン小売チャネル、倉庫型店舗、ガソリンスタンドなどの小売チャネル)。

* 地域別: 北米(米国、カナダ、メキシコなど)、南米(ブラジル、コロンビア、チリなど)、ヨーロッパ(英国、ドイツ、フランス、イタリア、スペインなど)、アジア太平洋(中国、日本、インド、オーストラリア、韓国など)、中東・アフリカ(南アフリカ、サウジアラビア、アラブ首長国連邦など)。

競争環境

レポートでは、市場集中度、主要企業の戦略的動向、および市場シェア分析が提供されています。Danone SA、Oatly Group AB、Blue Diamond Growers、Vitasoy International Holdings Ltd、SunOpta Inc.、The Hain Celestial Group Inc.、Califia Farms LLC、Saputo Inc.、Chobani LLC、Nestlé S.A.など、多数の主要な市場参加企業のプロファイルが含まれており、それぞれのグローバルおよび市場レベルの概要、主要セグメント、財務情報(利用可能な場合)、戦略的情報、市場ランク/シェア、製品とサービス、最近の動向が詳細に記述されています。

市場定義と調査方法論

「乳製品代替品」は、チーズ、バター、ミルク、アイスクリーム、ヨーグルトなどの動物性製品の代わりに、植物性ミルクや油から作られる食品と定義されています。特に「植物性ミルク」は、ナッツ(ヘーゼルナッツ、ヘンプシードなど)、種子(ゴマ、クルミ、ココナッツ、カシュー、アーモンド、米、オーツなど)、または豆類(大豆など)から作られる乳代替品であり、東アジアや中東では何世紀にもわたって親しまれてきました。

Mordor Intelligenceは、堅牢な予測方法論として4段階のアプローチを採用しています。これには、市場予測に必要な主要変数の特定、名目値で市場規模を推定する市場モデルの構築、広範な一次調査専門家ネットワークを通じた市場数値、変数、アナリストの見解の検証と最終化、そしてシンジケートレポート、カスタムコンサルティング、データベース、サブスクリプションプラットフォームといった調査成果の提供が含まれます。

このレポートは、乳製品代替品市場の現状と将来の機会を深く理解するための貴重な情報源となるでしょう。

![]()

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 業界トレンド分析

- 4.2.1 一人当たりの消費量

- 4.2.2 原材料/商品生産

- 4.2.3 規制枠組み

- 4.2.4 バリューチェーンと流通チャネル分析

-

4.3 市場の推進要因

- 4.3.1 乳糖不耐症と乳製品アレルギーの有病率の増加

- 4.3.2 ヴィーガニズムとフレキシタリアン食の普及

- 4.3.3 製品の多様化とイノベーションの拡大

- 4.3.4 持続可能な植物性食品への消費者の関心

- 4.3.5 ソーシャルメディアの影響とウェルネスマーケティング

- 4.3.6 動物福祉とクルエルティフリー食品選択への意識の高まり

-

4.4 市場の阻害要因

- 4.4.1 植物性乳製品代替品の高い生産・加工コスト

- 4.4.2 大衆消費者の価格感度

- 4.4.3 従来の乳製品のクリーミーさや口当たりを再現することの難しさ

- 4.4.4 乳製品の味と食感への文化的愛着

-

4.5 ポーターの5つの力

- 4.5.1 新規参入の脅威

- 4.5.2 買い手の交渉力

- 4.5.3 供給者の交渉力

- 4.5.4 代替品の脅威

- 4.5.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 製品タイプ別

- 5.1.1 植物性ミルク

- 5.1.1.1 オーツミルク

- 5.1.1.2 ヘンプミルク

- 5.1.1.3 ヘーゼルナッツミルク

- 5.1.1.4 豆乳

- 5.1.1.5 アーモンドミルク

- 5.1.1.6 ココナッツミルク

- 5.1.1.7 カシューミルク

- 5.1.2 植物性チーズ

- 5.1.3 植物性デザート

- 5.1.4 植物性ヨーグルト

- 5.1.5 その他

-

5.2 包装タイプ別

- 5.2.1 PETボトル

- 5.2.2 缶

- 5.2.3 紙パック

- 5.2.4 その他

-

5.3 流通チャネル別

- 5.3.1 オン・トレード

- 5.3.2 オフ・トレード

- 5.3.2.1 コンビニエンスストア

- 5.3.2.2 スーパーマーケット/ハイパーマーケット

- 5.3.2.3 オンライン小売チャネル

- 5.3.2.4 その他(倉庫型店舗、ガソリンスタンドなど)

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.1.4 その他の北米地域

- 5.4.2 南米

- 5.4.2.1 ブラジル

- 5.4.2.2 コロンビア

- 5.4.2.3 チリ

- 5.4.2.4 ペルー

- 5.4.2.5 アルゼンチン

- 5.4.2.6 その他の南米地域

- 5.4.3 ヨーロッパ

- 5.4.3.1 英国

- 5.4.3.2 ドイツ

- 5.4.3.3 フランス

- 5.4.3.4 イタリア

- 5.4.3.5 スペイン

- 5.4.3.6 ポーランド

- 5.4.3.7 ベルギー

- 5.4.3.8 スウェーデン

- 5.4.3.9 その他のヨーロッパ地域

- 5.4.4 アジア太平洋

- 5.4.4.1 中国

- 5.4.4.2 日本

- 5.4.4.3 インド

- 5.4.4.4 オーストラリア

- 5.4.4.5 インドネシア

- 5.4.4.6 韓国

- 5.4.4.7 タイ

- 5.4.4.8 シンガポール

- 5.4.4.9 その他のアジア太平洋地域

- 5.4.5 中東およびアフリカ

- 5.4.5.1 南アフリカ

- 5.4.5.2 サウジアラビア

- 5.4.5.3 アラブ首長国連邦

- 5.4.5.4 ナイジェリア

- 5.4.5.5 エジプト

- 5.4.5.6 モロッコ

- 5.4.5.7 トルコ

- 5.4.5.8 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、財務情報(利用可能な場合)、戦略情報、市場ランキング/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 ダノンSA

- 6.4.2 オートリー・グループAB

- 6.4.3 ブルーダイヤモンド・グロワーズ

- 6.4.4 ビタソイ・インターナショナル・ホールディングスLtd

- 6.4.5 サンオプタInc.

- 6.4.6 ザ・ハイン・セレスティアル・グループInc.

- 6.4.7 カリフィア・ファームズLLC

- 6.4.8 サプートInc.

- 6.4.9 チョバーニLLC

- 6.4.10 ネスレS.A.

- 6.4.11 アースズ・オウン

- 6.4.12 VBitesフーズLtd

- 6.4.13 リップル・フーズPBC

- 6.4.14 ダイア・フーズInc.

- 6.4.15 グッド・カルマ・フーズLLC

- 6.4.16 ミヨコズ・クリーマリー

- 6.4.17 カイト・ヒル

- 6.4.18 エデン・フーズInc.

- 6.4.19 ヴァリオLtd

- 6.4.20 パシフィック・フーズ・オブ・オレゴンLLC

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

乳製品代替品とは、牛乳やチーズ、ヨーグルト、バター、アイスクリームといった従来の乳製品の代わりに利用される食品群を指します。主に植物由来の原料から作られ、乳製品アレルギーや乳糖不耐症を持つ方、ヴィーガンやベジタリアンといった食生活を送る方、あるいは環境負荷の低減や健康維持に関心を持つ方々を中心に、その需要が世界的に高まっています。味、食感、栄養価を乳製品に近づけるための研究開発が進められており、多様な製品が市場に登場しています。

乳製品代替品には多岐にわたる種類があります。最も一般的なのは「植物性ミルク」で、大豆を原料とする大豆ミルクは古くから親しまれ、タンパク質が豊富です。アーモンドミルクは低カロリーでナッツの風味が特徴、オーツミルクはクリーミーな口当たりと食物繊維の豊富さから、特にコーヒーとの相性が良いとされ、バリスタからも支持されています。その他にも、アレルギー対応に適したライスミルク、濃厚なコクが特徴のココナッツミルク、オメガ脂肪酸を含むヘンプミルク、高タンパク質のエンドウ豆ミルクなど、様々な植物性ミルクが提供されています。これらのミルクをベースにした「植物性ヨーグルト」も普及しており、大豆、ココナッツ、アーモンド、オーツなどを原料に乳酸菌で発酵させた製品が主流です。また、「植物性チーズ」は、ココナッツオイルやカシューナッツ、アーモンド、大豆などを主原料とし、スライス、シュレッド、ブロック、クリームチーズタイプなど多様な形状で展開されていますが、乳製品のチーズ特有の溶ける特性や風味の再現には高度な技術が求められます。「植物性バター」や「植物性アイスクリーム」も同様に、ココナッツオイルやパーム油、ナッツ類をベースに、風味や口溶け、滑らかな食感を追求した製品が開発されています。

これらの乳製品代替品は、様々な用途で活用されています。植物性ミルクはそのまま飲用されるだけでなく、コーヒーや紅茶、シリアル、スムージー、プロテインシェイクなどに加えられます。料理においては、製菓・製パンの材料としてケーキやクッキー、パン作りに利用されるほか、ソース、スープ、グラタン、カレーなどの調理にも幅広く使われ、ヴィーガン料理やアレルギー対応食の選択肢を広げています。植物性ヨーグルトやチーズ、アイスクリームは、そのままデザートとして楽しむのはもちろん、サラダやサンドイッチ、ピザなどの具材としても利用され、加工食品の分野でもチョコレートや菓子類、代替肉製品のつなぎや風味付けにも応用されています。カフェやレストランといった業務用市場でも、バリスタ向けミルクやヴィーガンメニューの提供に不可欠な存在となっています。

乳製品代替品の製造には、様々な関連技術が用いられています。まず、原料となるナッツや穀物の「加工技術」が重要で、粉砕、浸漬、ろ過といった工程を経て、風味や栄養価を最大限に引き出す工夫がされています。特に、エンドウ豆などのタンパク質を効率的に分離・濃縮する技術は、高タンパク質の代替品開発に不可欠です。次に、「乳化・安定化技術」は、植物性ミルクの分離を防ぎ、滑らかな口当たりを実現するために重要であり、増粘剤や乳化剤の使用、高圧ホモジナイザーによる均質化が行われます。「発酵技術」は、植物性ヨーグルトやチーズの製造に不可欠で、特定の乳酸菌株を選定し培養することで、風味、酸味、テクスチャーを調整します。また、「風味・食感再現技術」も極めて重要で、天然香料やフレーバー技術、植物性油脂のブレンドによって、乳製品特有のコクや口溶け、チーズの溶ける特性や弾力を再現する努力が続けられています。さらに、カルシウムやビタミンD、ビタミンB12などの「栄養強化技術」も、乳製品に匹敵する栄養価を提供するために不可欠です。将来的には、動物細胞から乳タンパク質を培養する「細胞培養技術」や、遺伝子組み換え酵母などを用いて乳タンパク質を生産する「精密発酵」といったバイオテクノロジーの進化により、動物由来の乳製品と化学的に同一の代替品が生産される可能性も示唆されています。

乳製品代替品市場の背景には、複数の要因が複合的に絡み合っています。第一に、「健康志向の高まり」が挙げられます。乳糖不耐症や牛乳アレルギーを持つ人々の増加に加え、コレステロール摂取への懸念から、低カロリー、低脂肪、高食物繊維の代替品への関心が高まっています。第二に、「倫理的・環境的意識の高まり」も大きな推進力です。アニマルウェルフェアへの配慮からヴィーガンやベジタリアンを選択する人が増え、また、畜産業が環境に与える負荷(温室効果ガス排出、水資源消費など)への懸念から、持続可能な食料システムを求める声が強まっています。第三に、「多様な食文化の受容」が進み、グルテンフリーやプラントベースといった多様な食の選択肢が求められるようになりました。第四に、製品の「品質向上」が消費者の満足度を高めています。味、食感、栄養価が乳製品に近づいたことで、代替品が日常的に選ばれる機会が増えました。特に、カフェでのバリスタ向けオーツミルクの普及は、その品質の高さを示す一例です。最後に、大手食品メーカーの参入による研究開発投資の増加と流通チャネルの拡大も、市場成長を後押ししています。

今後の展望として、乳製品代替品市場はさらなる拡大が予測されます。健康、環境、倫理的観点からの需要は引き続き増加し、特にアジア太平洋地域での成長が期待されています。製品面では、「多様化と高品質化」が進み、ひよこ豆、レンズ豆、藻類など、より多くの植物性原料からの代替品が登場するでしょう。味、食感、機能性(溶けるチーズ、泡立つミルクなど)のさらなる改善に加え、栄養価の最適化や特定機能性成分の付与も進むと考えられます。また、前述の「精密発酵や細胞培養技術」の進化と実用化は、より本物に近い代替品を低コストで提供する可能性を秘めており、市場に大きな変革をもたらすかもしれません。サステナビリティへの貢献も重要なテーマであり、環境負荷の低い生産方法やサプライチェーンの構築、地域資源を活用した代替品の開発が進むでしょう。市場の拡大に伴い、価格競争が激化し、より手頃な価格で代替品が提供されるようになる可能性もあります。一方で、「ミルク」や「チーズ」といった名称使用に関する規制や、栄養表示の標準化など、法的な整備も進むことが予想されます。乳製品代替品は、単なる代替品という枠を超え、持続可能な未来の食を支える重要な柱の一つとして、その進化が期待されています。