アジアの乳製品代替品市場 (2025~2030年):カテゴリー別(非乳製品バター、非乳製品チーズ、その他)

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

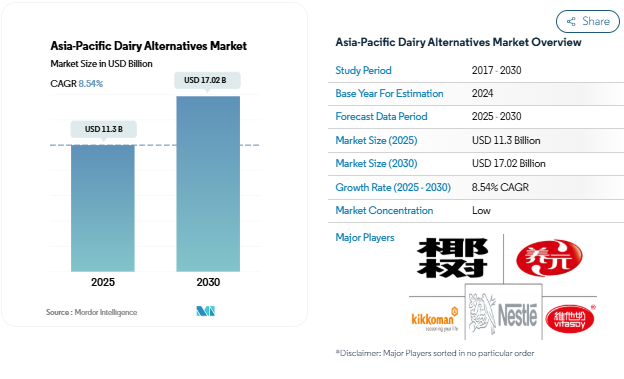

アジア太平洋地域の乳製品代替品の市場規模は、2025年に113億米ドルと推定されており、2030年には170億2000万米ドルに達し、予測期間(2025年~2030年)には年平均成長率8.54%で成長すると予想されています。アジア太平洋地域の乳製品代替品市場は、流通構造において大きな変革を遂げており、オフトレードチャネルが販売エコシステムを支配しています。スーパーマーケットとハイパーマーケットは主要な流通チャネルとして台頭し、2022年にオフトレードの価値シェアの66.7%を占めており、広範な販売網と製品バリエーションを活かし、消費者の購入決定に影響を与えています。オンライン小売セグメントは勢いを増しており、デジタル化の進展と消費者の利便性への嗜好の高まりを背景に、2023年から2025年にかけては前年比4.6%の成長が見込まれています。流通チャネルの進化は、小売業界の動向におけるより広範な変化を反映しており、伝統的な流通チャネルと現代的な流通チャネルが、変化する消費者の購買行動に適応しています。地域内の消費者の嗜好は、乳製品不使用や植物由来のミルク代替品へとますますシフトしており、植物由来のミルク製品が市場を支配し、2022年にオフトレードの価値シェアの85%以上を占めています。この傾向は、革新的な乳製品代替品への需要を牽引するミレニアル世代の消費者において特に顕著です。市場では、栄養プロファイルを強化した製品を求める健康志向の消費者が増加しており、特にカルシウム不足が懸念される先進国市場では、2歳以上のオーストラリア人の50%以上が十分なカルシウム摂取量を得ていません。製品イノベーションと多様化が市場構造を再編しており、メーカーは消費者の嗜好の変化に対応するため、新たな風味、形態、機能的なメリットの開発に注力しています。業界では、乳製品の代替品の味、食感、栄養プロファイルの改善のために、研究開発に多額の投資が行われています。企業は、従来の豆やアーモンドをベースにした製品だけでなく、オート麦、カシューナッツ、ヘンプなどの革新的な乳製品代替原料を取り入れた製品ラインナップを拡大し、多様な消費者の嗜好や食事要件に対応しています。市場では、クリーンラベル製品と持続可能なパッケージングソリューションへの注目が高まっています。地域別の市場動向は、植物由来の栄養への意識の高まりと、ベジタリアンやヴィーガンライフスタイルの普及に影響を受けています。インドは乳製品代替品の主要市場として浮上しており、同国は2021年に約6万人が参加した「Veganuary」キャンペーンで世界第3位の参加率を記録しました。市場では、特に中国、日本、オーストラリアなどの先進市場において、グローバルブランドが現地の小売業者との戦略的提携を通じて浸透が進んでいます。これらの提携は、国際的な代替乳製品ブランドの製品ラインナップの拡大と消費者のアクセスを促進する一方で、現地製品の開発革新も後押ししています。

乳製品代替品の消費は、乳糖不耐症人口の増加と菜食主義者の大幅な増加により、地域全体で増加傾向にあります。

- 乳製品代替品の消費は、乳糖不耐症人口の増加と相まって、ビーガン人口の大幅な増加により、地域全体で増加傾向にあります。2021年、韓国では約250万人が菜食主義者でした。これはその後2年間で大幅に増加し、成長を続けています。同様に、オーストラリアは国民一人当たりの菜食主義者の割合が世界で3番目に高い国です。

- 乳糖不耐症はアジア諸国、特に東アジアでは一般的で、人口の70~100%近くが乳糖不耐症です。牛乳アレルギーは、幼児によく見られる食物アレルギーのひとつです。日本の消費者の多くは乳糖不耐症で、牛乳や乳製品を摂取していません。2022年現在、オーストラリアでは乳幼児の約50人に1人が牛乳アレルギーの兆候を示しています。そのため、植物由来の乳製品に対する需要は、この地域全体で徐々に高まっています。

- 代替乳製品の中でも、豆乳やアーモンドミルクのような植物性ミルクは、2022年の地域市場全体で大半のシェアを占めています。乳製品代替ミルクの消費量では、中国がこの地域の主要国です。植物性ミルクの中では、大豆飲料が中国で伝統的に最も人気があります。アジア太平洋地域では、非乳製品バターの一人当たり消費量は2023-2024年に3.45%増加すると推定されています。消費者が非乳製品バターを採用する主な動機は、動物や持続可能性への関心の高まり、次いで食生活の健康的な変化です。

セグメント分析: カテゴリー

アジア太平洋地域の代替乳製品市場における非乳製品乳セグメント

非乳製品牛乳はアジア太平洋地域の乳製品代替品市場を支配しており、2024年の市場シェア全体の約90%を占めています。この大きな市場プレゼンスは、主に消費者の健康意識の高まりと、同地域における乳糖不耐症の増加によってもたらされたものです。このセグメントの成長は中国、日本、オーストラリアのような国々で特に顕著であり、そこでは消費者が日々の食生活の一部として植物性ミルク代替品を採用する傾向が強まっています。豆乳は乳製品以外のミルクカテゴリーをリードし、市場浸透率は約 56%、次いでアーモンドミルクとオートミルクバリエーションの需要が伸びています。このセグメントの好調な業績は、スーパーマーケットやコンビニエンスストアを通じた広範な流通網によってさらに支えられており、これらの製品は地域全体の消費者が容易に入手できるようになっています。

アジア太平洋地域の代替乳製品市場における非乳製品チーズ部門

ヴィーガンチーズ分野は、アジア太平洋地域の乳製品代替品市場において最もダイナミックなカテゴリーとして台頭しており、2024年から2029年にかけて急成長を遂げると予測されています。この例外的な成長軌道は、乳製品を含まない代替品に対する消費者の意識の高まりと、この地域全体のビーガン人口の拡大が原動力となっています。インド、中国、日本の市場は発展段階にあり、オーストラリアはビーガンチーズカテゴリーで特に力強い成長を遂げています。このセグメントの拡大は、継続的な製品イノベーションによって支えられており、メーカーは従来の代替チーズにマッチする様々なフレーバーやテクスチャーを発表しています。特にオーストラリアでは、近年ビーガン人口が大幅に増加しているため、ビーガン食の普及が進んでおり、成長がさらに加速しています。

その他のカテゴリー

アジア太平洋地域の乳製品代替品市場のその他のセグメントには、非乳製品バター、非乳製品アイスクリーム、非乳製品ヨーグルトがあり、それぞれが市場の多様性に独自に貢献しています。非乳製品バターは、飽和脂肪分の低い乳製品代替品を求める健康志向の消費者の間で支持を得ています。非乳製品アイスクリーム分野は、特に消費者が革新的なフレーバーとより健康的なデザートの選択肢を求めるようになっているオーストラリアで、有望な成長を見せています。非乳製品ヨーグルトは、特に日本と韓国で重要なセグメントとして浮上しており、プロバイオティクスが豊富な植物由来の代替食品が人気を集めています。これらのセグメントを総称すると、地域全体の多様な消費者の嗜好と食事要件に対応する市場の進化を示しています。

セグメント分析: 流通チャネル

アジア太平洋地域の乳製品代替品市場における非売品セグメント

2024年の市場総量の約84%を占め、アジア太平洋地域の乳製品代替品市場を支配しているのは非商業流通チャネルです。このチャネルにはスーパーマーケット、ハイパーマーケット、コンビニエンスストア、オンライン小売店、専門店が含まれ、消費者に乳製品代替製品を購入する多様な選択肢を提供しています。スーパーマーケットとハイパーマーケットは、戦略的な製品ポジショニングと代替乳製品のための広い棚スペースを提供し、オフトレードセグメントをリードしています。このセグメントの成長を牽引しているのは、国際ブランドの浸透、小売チェーンの積極的な拡大、組織化された小売業態に対する消費者の嗜好の高まりです。商品を比較検討できる利便性、複数ブランドの入手可能性、頻繁な販促キャンペーンにより、消費者にとって特に魅力的なオフラインチャネルとなっています。さらに、Eコマース・プラットフォームの急速な発展と地域全体でのインターネット普及率の向上が、非取引チャネルを通じた代替乳製品のオンライン販売を大幅に後押ししています。

アジア太平洋地域の代替乳製品市場におけるオン・トレード・セグメント

レストラン、カフェ、その他のフードサービス店舗からなるオン・トレード・チャネルは、アジア太平洋地域の乳製品代替品市場で成長するセグメントです。この分野は、特にコーヒー、紅茶、スムージーのような飲料において、代替タンパク質の選択肢をメニューに取り入れる外食店舗が増えるにつれて、採用が増加しています。スターバックスやコスタコーヒーのような大手コーヒーチェーンが様々なビーガン乳製品代替飲料を提供しているように、この地域の大手コーヒーチェーンは植物由来のメニューオプションを拡大しています。このセグメントの成長は、外食傾向が高まり、レストランで植物由来のオプションを求める消費者の需要が高まっている都市部で特に顕著です。また、オン・トレード・チャネルは、健康志向の消費者や植物性食生活を実践している消費者向けのスペシャルティコーヒーショップやカフェの人気の高まりからも恩恵を受けています。

アジア太平洋地域の代替乳製品市場の地域別セグメント分析

中国の代替乳製品市場

中国はアジア太平洋地域の乳製品市場を支配しており、2024年の地域市場価値の約49%を占めています。同国の乳製品代替品市場の主な原動力は、牛乳アレルギーの有病率の増加と、植物由来の代替品の健康上の利点に関する消費者の意識の高まりです。スーパーマーケットやハイパーマーケットとの戦略的提携を通じたグローバルブランドの市場浸透は、中国の消費者が代替乳製品である牛乳やチーズ製品を選ぶことに大きな影響を与えています。豆乳は、伝統的な食生活の嗜好と大豆ベースの製品に対する文化的な親しみを反映して、中国の消費者の間で広く好まれています。革新的な流通チャネルの出現、特にオンライン小売プラットフォームの急成長により、都市部と農村部の両方で製品へのアクセスが向上しています。北京、香港、上海などの主要都市では、ビーガン製品を扱うスーパーマーケットが大幅に増加し、レストランでは代替乳製品をメニューに取り入れるところが増えています。食品基準や安全規制の整備など、植物性食品産業に対する政府の支援姿勢が、市場成長を促す環境を作り出しています。

ニュージーランドの代替乳製品市場

ニュージーランドの代替乳製品市場は著しい成長を遂げており、2024年から2029年まで毎年約12%で拡大すると予測されています。同市場の力強い成長の原動力となっているのは、健康志向の高まりと消費者の間で高まるビーガン(完全菜食主義)志向です。同国では、植物性乳生産施設への大規模な投資が行われており、将来の市場可能性に対する業界の強い信頼が示されています。戦略的投資を通じて乳製品代替企業を支援する政府の積極的なアプローチが、市場拡大に有利な環境を作り出しています。地元メーカーは製品の革新に注力し、進化する消費者の嗜好に応えるため、植物由来のユニークな配合を開発しています。同国の確立された農業インフラは、乳製品代替品、特にオートミルクやその他の植物性原料の原料生産を支援するために活用されています。大手スーパーマーケットチェーンが代替乳製品の品揃えと専用棚スペースを拡大するなど、小売業界は需要の拡大に対応するために進化しています。消費者教育への取り組みやマーケティングキャンペーンが、代替乳製品の環境面や健康面でのメリットに対する認識を高めることに成功し、市場の成長に寄与しています。

日本の代替乳製品市場

日本の代替乳製品市場は、健康志向の高い消費者層と植物性栄養食品への関心の高まりに牽引され、大きな可能性を秘めています。この市場の特徴は、洗練された消費者の嗜好と、高品質で革新的な製品に対する需要です。日本の消費者は、長年にわたる大豆食品との文化的つながりを反映して、大豆ベースの製品に特別な関心を示しています。同市場では、メーカー各社が現地の嗜好に合わせたさまざまな風味や配合を導入し、製品の革新が顕著に見られます。特にコンビニエンスストアやスーパーマーケット・チェーンなど、発達した小売インフラは、製品の流通と入手のしやすさにおいて重要な役割を果たしている。日本のメーカーは製品の品質と安全性を重視し、生産工程に厳格な基準を導入しています。外食産業、特に喫茶店やレストランでは、代替乳製品を様々な飲料や料理に取り入れています。同市場は強力な研究開発能力から継続的な製品の改良と新商品の発売につながっています。

オーストラリアの代替乳製品市場

オーストラリアの代替乳製品市場は、消費者の意識の高まりと食生活の嗜好の変化に支えられ、力強い勢いを見せています。同国の強固な小売インフラと確立された流通網は、製品の普及を促進しています。オーストラリアの消費者は、健康志向や環境への配慮から、植物由来の製品への関心が高まっています。同市場は、厳格な品質基準と規制の恩恵を受け、製品の安全性と信頼性を確保しています。地元メーカーは、特にアーモンドやオーツ麦など、地元産の原材料を使った革新的な製品の開発に力を入れています。オーストラリアのコーヒー文化は、乳製品代替品の採用に大きな影響を与えており、バリスタ専用の植物性製品が人気を集めています。スーパーマーケットチェーンは、豊富な品揃えとプライベートブランドの選択肢を提供することで、市場成長において重要な役割を果たしています。同国の強力な農業部門は原材料の現地調達の機会を提供し、代替乳製品の国内生産を支えています。消費者教育とマーケティングの取り組みが乳製品代替品の利点をうまく宣伝し、市場拡大に貢献しています。

その他の国の代替乳製品市場

インド、インドネシア、マレーシア、パキスタン、韓国、東南アジア諸国を含むアジア太平洋諸国の乳製品市場は、多様な成長パターンと市場特性を示しています。これらの市場は、独自の文化的嗜好、食習慣、経済状況の影響を受けています。乳糖不耐症に対する意識の高まりと、植物由来製品に関連する健康上の利点が、これらの地域の市場成長を後押ししています。これらの国の現地メーカーは、地域の嗜好や嗜好に合わせた製品の開発に注力しています。近代的な小売業態の拡大と流通網の改善により、製品へのアクセスが向上。健康的な食習慣と持続可能な食品生産を促進する政府の取り組みが市場発展に寄与。伝統的な植物ベースの食文化と相まって、欧米の食生活トレンドの影響力が高まっていることが、独自の市場機会を生み出している。これらの市場は、都市化の進展、可処分所得の増加、消費者の健康志向の高まりから恩恵を受けています。

アジア太平洋地域の代替乳製品産業の概要

アジア太平洋地域の乳製品代替品市場のトップ企業

アジア太平洋地域の乳製品代替品市場は、主要企業による継続的な製品革新と戦略的拡大イニシアチブが特徴です。各社は、特に大豆、アーモンド、オート麦のカテゴリーで植物由来の新しいミルク品種の開発に注力する一方、非乳製品チーズやアイスクリームなどの新興分野にも進出しています。経営の俊敏性は、特に中国、日本、オーストラリアなどの国々における研究開発施設への投資を通じて実証されており、消費者の嗜好の変化への迅速な対応を可能にしています。戦略的な動きとしては、市場への浸透を強化するための現地流通業者や小売業者との提携があり、拡大戦略としては、主に高成長市場での生産施設の設立に重点を置いています。各社はまた、持続可能性認証、オーガニック原料、クリーンラベル製品に重点を置き、製品の差別化を図り、環境意識の高い消費者を取り込もうとしています。

グローバル企業と地域企業の混在

競争環境は、Vitasoy International Holdings、Kikkoman Corporation、Hebei Yangyuan Zhihui Beverageといった企業が市場をリードしており、多国籍企業と地域の専門家が混在しています。グローバル・プレーヤーは広範な流通網とブランド認知度を活用して市場での地位を維持し、地域プレーヤーは現地の味覚嗜好に対する理解と現地の小売業者との確立された関係を活用しています。市場構造は比較的断片化されており、多数の地域プレーヤーが特定の地域や製品カテゴリーで競合しています。

業界では、特にグローバル・プレーヤーが新興市場でのプレゼンス強化を目指す中、戦略的買収や提携による統合が進んでいます。企業は、市場参入の障壁を克服し、確立された流通網への即時アクセスを得るために、現地メーカーと合弁事業を形成しています。競争力学は、代替乳製品に多角化する伝統的な乳製品企業の参入によってさらに形成され、この分野における競争と技術革新の激化につながっています。

イノベーションと流通が市場の成功を促進

アジア太平洋地域の代替乳製品市場における成功は、製品処方、パッケージング、マーケティング戦略全般にわたる企業のイノベーション能力にかかっています。メーカーは一貫した品質と競争力のある価格設定を維持しながら、現地の嗜好に合わせた製品開発に注力する必要があります。市場の成功には、主要な流通チャネル、特にスーパーマーケットやコンビニエンスストアとの強固な関係の構築が欠かせません。また、環境に配慮した製品を求める消費者の声の高まりに応えるため、企業は持続可能な慣行と透明性の高いサプライチェーンに投資する必要があります。

今後、市場をリードしていくには、若い消費者とのつながりを築くために、電子商取引やソーシャルメディアへの参加など、包括的なデジタル戦略を展開する必要があります。各国政府が植物由来製品に対するガイドラインをより厳格化するにつれ、特に表示や健康強調表示に関する規制遵守がますます重要になるでしょう。企業はまた、製品の品質を確保しながらコスト競争力を維持するため、垂直統合とサプライチェーンの最適化にも注力しなければなりません。成功するかどうかは、健康意識の高い都市部の消費者と価格に敏感な層の両方を取り込むために、プレミアムなポジショニングと入手しやすさのバランスをとるかどうかにかかっています。さらに、多様な消費者ニーズに対応するためには、乳製品代替原料の使用と乳製品代替戦略が極めて重要になります。

アジア太平洋地域の代替乳製品市場ニュース

- 2022年10月:Vitasoy International Holdings Ltdは、合弁事業であるBega Cheese子会社のNational Food Holdings Ltdから株式を取得し、乳製品代替品事業の拡大を計画。

- 2022年9月:Vitasoyは植物乳ポートフォリオに新製品ライン「Vitasoy Plant+」を導入。新製品はアーモンド100%のアーモンドミルクとオーツ麦100%のオーツ麦ミルク。

- 2022年8月:Sanitariumは植物性ミルク「So Good」ブランドの新しいマスターブランドキャンペーンを開始。

1. エグゼクティブサマリーと主な調査結果

2. レポート内容

3. 序論

- 3.1 調査の前提条件と市場定義

- 3.2 調査範囲

- 3.3 調査方法

4. 主要業界動向

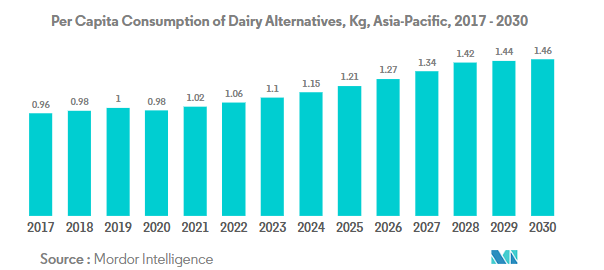

- 4.1 一人当たり消費量

- 4.2 原材料/商品生産

- 4.2.1 代替乳製品 – 原材料生産

- 4.3 規制の枠組み

- 4.3.1 オーストラリア

- 4.3.2 中国

- 4.3.3 インド

- 4.3.4 日本

- 4.3.5 韓国

- 4.4 バリューチェーンと流通チャネル分析

5. 市場セグメント分析(市場規模(単位:米ドル、数量)、2030年までの予測、成長見込みの分析を含む

- 5.1 カテゴリー

- 5.1.1 非乳製品バター

- 5.1.2 非乳製品チーズ

- 5.1.3 非乳製品アイスクリーム

- 5.1.4 非乳製品ミルク

- 5.1.4.1 種類別

- 5.1.4.1.1 アーモンドミルク

- 5.1.4.1.2 カシューミルク

- 5.1.4.1.3 ココナッツミルク

- 5.1.4.1.4 ヘーゼルナッツミルク

- 5.1.4.1.5 麻ミルク

- 5.1.4.1.6 オートミールミルク

- 5.1.4.1.7 豆乳

- 5.1.5 非乳製品ヨーグルト

- 5.2 流通チャネル

- 5.2.1 オフトレード

- 5.2.1.1 コンビニエンスストア

- 5.2.1.2 オンライン小売

- 5.2.1.3 専門小売店

- 5.2.1.4 スーパーマーケットとハイパーマーケット

- 5.2.1.5 その他(倉庫クラブ、ガソリンスタンドなど)

- 5.2.2 オン・トレード

- 5.3 国別

- 5.3.1 オーストラリア

- 5.3.2 中国

- 5.3.3 インド

- 5.3.4 インドネシア

- 5.3.5 日本

- 5.3.6 マレーシア

- 5.3.7 ニュージーランド

- 5.3.8 パキスタン

- 5.3.9 韓国

- 5.3.10 その他のアジア太平洋地域

6. 競争環境

- 6.1 主要な戦略的動き

- 6.2 市場シェア分析

- 6.3 企業ランドスケープ

- 6.4 企業プロフィール(グローバルレベルの概要、市場レベルの概要、主要事業セグメント、財務、従業員数、主要情報、市場ランク、市場シェア、製品・サービス、最近の動向の分析を含む)。

-

- 6.4.1 Blue Diamond Growers

- 6.4.2 Campbell Soup Company

- 6.4.3 Coconut Palm Group Co. Ltd

- 6.4.4 Danone SA

- 6.4.5 Hebei Yangyuan Zhihui Beverage Co. Ltd

- 6.4.6 Kikkoman Corporation

- 6.4.7 Nestlé SA

- 6.4.8 Oatly Group AB

- 6.4.9 Sanitarium Health and Wellbeing Company

- 6.4.10 The Hershey Company

- 6.4.11 Vitasoy International Holdings Ltd

-

7. 乳製品と乳製品代替品の経営幹部に対する主要な戦略的質問

8. 付録

- 8.1 世界の概要

- 8.1.1 概要

- 8.1.2 ポーターのファイブフォース・フレームワーク

- 8.1.3 世界のバリューチェーン分析

- 8.1.4 市場ダイナミクス(DROs)

- 8.2 出典と参考文献

- 8.3 図表一覧

- 8.4 主要インサイト

- 8.5 データパック

- 8.6 用語集

市場の定義

- 乳製品代替品 – 乳製品代替品とは、チーズ、バター、牛乳、アイスクリーム、ヨーグルトなど、通常の動物性製品の代わりに植物性の乳/油脂から作られる食品のこと。植物性または非乳製品の代替乳は、機能性飲料および特殊飲料という新しい食品開発カテゴリーにおいて、世界中で急成長している分野です。

- 非乳製品バター – 非乳製品バターは、植物油の混合物から作られるビーガンバター代替品です。ベジタリアン、菜食主義、グルテン不耐性などの代替食の増加に伴い、植物バターは通常のバターの健康的な非乳製品代替品となっています。

- 非乳製品アイスクリーム – 植物性アイスクリームは成長中のカテゴリーです。非乳製品アイスクリームは、動物性原料を一切使わずに作られたデザートの一種です。これは一般的に、卵、牛乳、クリーム、蜂蜜などの動物性または動物由来の製品を食べられない、または食べられない人のための、通常のアイスクリームの代用品と考えられています。

- 植物性ミルク – 植物性ミルクは、ナッツ類(ヘーゼルナッツ、麻の実など)、種子類(ゴマ、クルミ、ココナッツ、カシューナッツ、アーモンド、米、オート麦など)、豆類(大豆など)から作られる代用乳です。豆乳やアーモンドミルクなどの植物性ミルクは、東アジアや中東で何世紀にもわたって親しまれてきました。

調査方法

モルドールインテリジェンスは、すべてのレポートにおいて4つのステップからなる方法論に従っています。

- ステップ-1:主要変数の特定 堅牢な予測手法を構築するため、ステップ1で特定した変数と要因を、入手可能な過去の市場数値と照らし合わせて検証します。反復プロセスを通じて、市場予測に必要な変数が設定され、これらの変数に基づいてモデルが構築されます。

- ステップ-2:市場モデルの構築 予測年度の市場規模予測は名目ベースです。インフレは価格設定の一部ではなく、各国の平均販売価格(ASP)は予測期間を通じて一定に保たれます。

- ステップ-3:検証と最終決定: この重要なステップでは、調査対象市場の一次調査専門家の広範なネットワークを通じて、すべての市場数値、変数、アナリストの呼び出しを検証します。回答者は、調査対象市場の全体像を把握するために、レベルや機能を超えて選ばれます。

- ステップ-4:調査結果 シンジケートレポート、カスタムコンサルティング、データベース、購読プラットフォーム

アジア太平洋地域の代替乳製品市場に関する調査FAQ

アジア太平洋地域の乳製品代替品市場の規模は?

アジア太平洋地域の乳製品代替品市場規模は、2025年に113億米ドルに達し、年平均成長率8.54%で成長し、2030年には170億2,000万米ドルに達すると予測されています。

現在のアジア太平洋地域の代替乳製品市場規模は?

2025年には、アジア太平洋地域の代替乳製品市場規模は113.0億米ドルに達する見込みです。

アジア太平洋地域の乳製品代替品市場の主要プレーヤーは?

Coconut Palm Group Co. Ltd.、Hebei Yangyuan Zhihui Beverage Co. Ltd.、Kikkoman Corporation、Nestlé SA、Vitasoy International Holdings Ltd.がアジア太平洋乳製品代替品市場で事業を展開する主要企業です。

アジア太平洋地域の代替乳製品市場で最大のシェアを占めているセグメントは?

アジア太平洋地域の代替乳製品市場において、流通チャネル別で最大のシェアを占めているのは非上場セグメントです。

アジア太平洋地域の乳製品代替品市場で最大のシェアを占める国はどこですか?

2025年、アジア太平洋地域の乳製品代替品市場において、国別では中国が最大のシェアを占めています。

アジア太平洋地域の乳製品代替品市場は何年を対象とし、2025年の市場規模は?

2025年のアジア太平洋地域の代替乳製品市場規模は113.0億と推定されます。本レポートでは、アジア太平洋地域の乳製品代替品市場の過去の市場規模を2017年、2018年、2019年、2020年、2021年、2022年、2023年、2024年の各年について調査しています。また、2025年、2026年、2027年、2028年、2029年、2030年のアジア太平洋地域の乳製品代替品市場規模を予測しています。

*** 本調査レポートに関するお問い合わせ ***