世界の乳製品代替品市場:植物性バター、植物性チーズ、植物性アイスクリーム、植物性ミルク、植物性ヨーグルト(2025年~2030年)

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

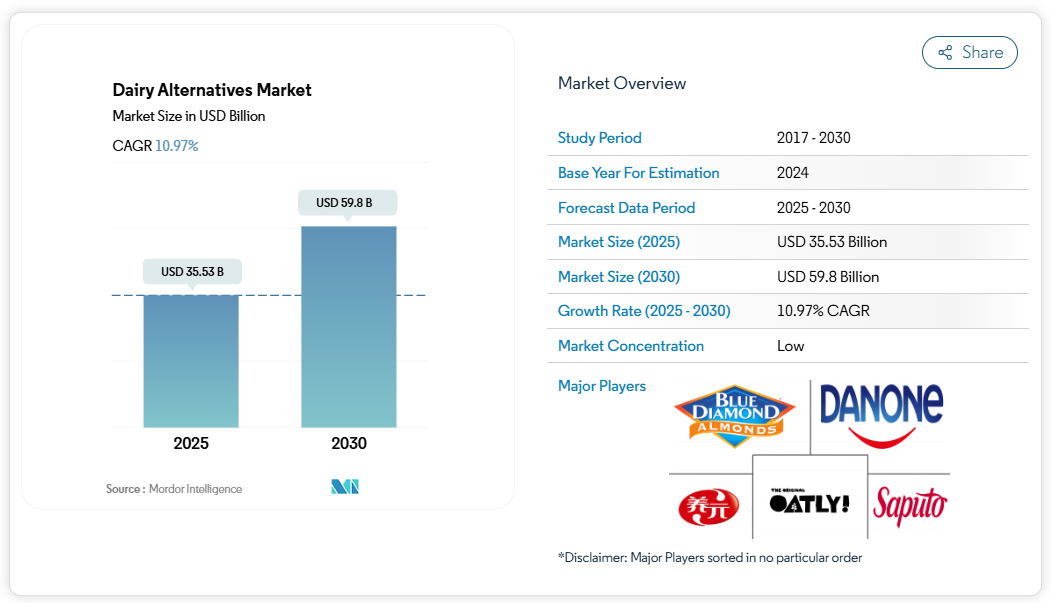

乳製品代替品市場の規模は、2025年に355億3,000万米ドルと推定され、2030年までに598億米ドルに達すると予測されています。予測期間(2025年~2030年)における年平均成長率(CAGR)は10.97%と見込まれています。

乳製品代替品市場は、変化する消費者の嗜好やライフスタイルの選択に牽引され、大きな変革を経験しています。

2022年には世界の消費者の65%以上が代替乳製品を消費したと報告されており、消費者行動の顕著な変化が明らかです。これは代替乳製品が広く受け入れられていることを示しています。この変化は、フレキシタリアン食の普及拡大によってさらに後押しされており、多くの消費者が日常の食事に植物由来の選択肢を取り入れています。産業はこの需要に応え、製品ラインナップの拡充や、代替乳製品の味、食感、栄養価の向上に取り組み、従来の乳製品と同等かそれ以上の品質を実現しています。

乳製品代替品市場の流通環境は大きく変化し、小売チャネルは消費者の購買パターンの変化に適応しています。スーパーマーケットやハイパーマーケットは販売チャネルの主流であり続け、2022年には全世界の総売上の60%以上を占め、消費者が製品を比較し、情報に基づいた購入判断を行う利便性を提供しています。電子商取引(EC)分野は重要な流通チャネルとして台頭し、小売業者はデジタルプレゼンスを強化するため、オンラインプラットフォームとの提携を拡大しています。主要小売企業はマルチチャネル戦略を展開しており、モリソンズ、ブース、コープといった企業はAmazon Freshとの提携による販売網拡大や当日配送サービスの提供を進めています。

生産能力と原材料調達力は、代替乳製品への需要増に対応する上で重要な要素となっております。日本の生産能力の高さは、豆乳生産に約6万7800トンの大豆を投入し、12万3000キロリットルの豆乳を生産している点に顕著に表れております。米国は原料サプライチェーンにおける主要プレイヤーとしての地位を確立しており、年間約2,002,742トンのアーモンドを生産しています。これは成長を続けるアーモンドミルク市場を支える上で重要な役割を果たしています。この強固なサプライチェーン基盤により、メーカーは安定した製品品質を維持し、増加する消費者需要に対応することが可能となっています。

製品開発におけるイノベーションは市場拡大を牽引し続けており、メーカーはクリーンラベル製品や栄養プロファイルの改善に注力しています。各社は研究開発に投資し、植物由来の特性を維持しつつ、従来の乳製品の味や食感をより忠実に再現する新たな配合の開発に取り組んでいます。産業では特に、コーヒーショップ向けのバリスタ仕様の植物性ミルクから、健康志向の消費者向けのタンパク質強化タイプまで、様々な消費シーンに特化した製品開発に注力しています。この革新の潮流は、加工手段の技術進歩や原料の最適化によって支えられており、製品の安定性や官能特性の向上につながっています。

世界の乳製品代替市場動向

増加するヴィーガン人口、乳糖不耐症、そして乳製品代替品の健康面・環境面での利点に対する認識の高まりが、世界中で様々な種類の乳製品代替製品の消費を促進しています。

- ヴィーガン人口の大幅な増加と、乳糖不耐症の人口の増加が相まって、様々な種類の乳製品代替製品の消費が世界的に増加しています。ヴィーガンライフスタイルを促進するため、様々な国でヴィーガン展示会や音楽フェスティバルも開催されています。例えば、オーストラリアは世界第3位の人口比ベジタリアン率を誇ります。2022年時点で、国内のベジタリアンと菜食主義者は250万人に達しました。

- 植物性ミルクは、世界中の乳製品代替品の中で最も消費量の多いカテゴリーです。豆乳、アーモンドミルク、オートミルクは高い人気を博し、2022年の植物性ミルク全体の消費量において合計70%以上のシェアを占めました。これは、世界的に牛乳アレルギーの増加が植物性ミルクの需要を牽引しているためです。例えば、豆乳はビタミン、タンパク質、カリウムを豊富に含み、牛乳よりも低カロリーです。栄養価が高いため、乳製品の理想的な代替品と見なされています。

- 植物性チーズ、特にスライスチーズなどの非乳製品チーズの需要は非常に高く、複数の国で大きな販売価値を有しています。スペインおよびドイツの消費者は、従来型チーズに代わる植物性チーズを最も積極的に摂取する意向を示しています。例えばドイツの消費者は、スーパーマーケットで販売されている植物性クリームチーズ(32%)、スライスチーズ(32%)、植物性モッツァレラチーズ(31%)を好んで選択しています。新たな植物性乳製品イノベーションへの需要拡大に伴い、予測期間中に代替乳製品の消費はさらに増加すると見込まれます。

セグメント分析:カテゴリー

世界の乳製品代替市場における非乳製品ミルクセグメント

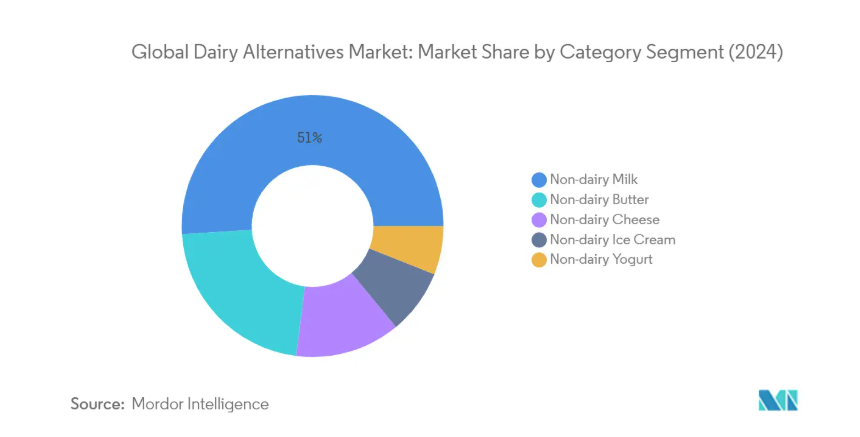

非乳製品ミルクは世界の乳製品代替市場を支配しており、2024年には市場シェアの約51%を占めています。このセグメントの強固な地位は、豆乳、アーモンドミルク、オートミルクなどの乳製品不使用のミルク代替品に対する消費者の嗜好の高まりによって支えられています。植物性ミルクカテゴリーでは、高タンパク質含有量と栄養価の高さから豆乳が主導的地位を占めております。一方、アーモンドミルクとオートミルクは、風味特性と持続可能性への配慮から人気を集めております。特にアジア太平洋地域と北米地域では、消費者の健康意識の高まりと乳糖不耐症の増加が採用を促進しており、成長が顕著です。主要小売業者やコーヒーチェーンが植物性ミルクの品揃えを拡大していることから、これらの製品は一般消費者にとってより入手しやすくなっております。

世界の乳製品代替市場における非乳製品チーズセグメント

非乳製品チーズセグメントは、乳製品代替品市場において最も急速に成長しているカテゴリーとして台頭しており、2024年から2029年にかけて年間約22%の成長が見込まれています。この目覚ましい成長は、継続的な製品革新と、従来の乳製品チーズにより近い味や食感の改良によって推進されています。メーカー各社は、スライス、シュレッド、ブロック、スプレッドなど様々な形態の製品を導入し、多様な調理用途に対応しています。このセグメントの拡大は特にヨーロッパと北米で顕著であり、ベルギーや英国などの国々では消費者の約67%が植物性チーズの消費率が高いことを示しています。この成長は、フレキシタリアン(柔軟な菜食主義者)の増加や、従来の乳製品生産が環境に与える影響への認識の高まりによってさらに後押しされています。

乳製品代替品市場のその他のセグメント

乳製品代替品市場には、非乳製品バター、非乳製品アイスクリーム、非乳製品ヨーグルトのセグメントも含まれており、それぞれが異なる消費者のニーズや嗜好に応えています。植物性バター代替品は、従来型乳製品バターと比較して飽和脂肪酸含有量が低く、環境面での利点があることから、注目を集めています。植物性アイスクリームセグメントは、革新的なフレーバーと改良された食感により成長を遂げており、特に健康志向の消費者や食事制限のある方々から支持されています。植物性ヨーグルト代替品は、ギリシャ風タイプやプロバイオティクス強化オプションなど、様々なフレーバーや形態を通じて存在感を拡大しており、機能性食品製品への需要の高まりに対応しています。

セグメント分析:流通チャネル

世界の乳製品代替品市場におけるオフトレードセグメント

オフトレード流通チャネルは世界の乳製品代替品市場を支配しており、スーパーマーケットやハイパーマーケットが主要な販売経路となっています。2024年には、オフトレードセグメントが市場総額の約90%を占めると予想されています。この大きな市場シェアは、小売店の広範なネットワーク、アクセスの容易さ、そして多様な乳製品代替品を同一店舗で提供できる点に起因しています。オフトレードセグメント内では、スーパーマーケットとハイパーマーケットが売上高の約60%を占める最大のシェアを有しており、これらの店舗は消費者に、まとめ買いオプション、季節限定割引、乳製品不使用商品専用のコーナーなど、ショッピング体験を向上させる様々な利点を提供しています。

世界の乳製品代替品市場におけるオンライン小売セグメント

オンライン小売チャネルは、乳製品代替品市場において最も急速に成長しているセグメントとして台頭しており、2024年から2029年にかけて堅調な成長が見込まれています。このチャネルの急速な拡大は、スマートフォンの普及率向上、インターネットアクセスの広範な普及、そして便利なショッピングオプションを求める消費者の嗜好の変化によって推進されています。特に、北米アメリカやヨーロッパなど電子商取引の普及率が高い地域では成長が顕著であり、2024年には約68%の個人が食品をオンラインで購入しました。オンライン小売業者は、限定セールや定期購入サービス、充実した配送オプションの提供に加え、詳細な製品情報や顧客レビューを通じて消費者の情報に基づいた購買判断を支援し、地位を強化しています。

流通チャネルにおけるその他のセグメント

その他の流通チャネルには、飲食店、コンビニエンスストア、専門小売店が含まれ、それぞれが代替乳製品市場において異なる消費者ニーズに対応しています。飲食店セグメント(レストラン、カフェ、フードサービス店舗)は、飲料や調理済み食品を通じて消費者に乳製品不使用の製品を紹介する上で重要な役割を果たしています。コンビニエンスストアは、従来とは異なる時間帯に代替乳製品を求める消費者に対し、利便性と迅速な購入手段を提供します。一方、専門店は厳選されたプレミアム商品やニッチな代替乳製品を取り揃え、特定の食事制限や嗜好に応えることが多くあります。

代替乳製品市場の地域別セグメント分析

アフリカにおける代替乳製品市場

アフリカの乳製品代替品市場は、健康意識の高まりと植物性食生活の普及拡大に牽引され、著しい成長を遂げております。同地域の市場動向は主にエジプト、ナイジェリア、南アフリカといった国々によって形成されており、各国が市場発展に独自の貢献をしております。この成長は、乳糖不耐症の増加傾向、ヴィーガン人口の拡大、乳製品代替品の健康効果に関する消費者意識の高まりなど、様々な要因によって支えられております。

南アフリカの乳製品代替品市場

南アフリカはアフリカの乳製品代替品市場をリードしており、2024年には約40%の市場シェアを占めています。同国の市場優位性は、強固な流通ネットワークと植物性製品への消費者嗜好の高まりによって支えられています。市場は充実した小売インフラと消費者の健康意識の高まりが特徴的です。南アフリカの消費者は、乳糖不耐症への認識の高まりや植物性製品に関連する健康効果を理由に、乳製品代替品の採用を拡大しています。同国ではまた、製品革新や乳製品代替品を促進するマーケティングキャンペーンへの多額の投資も見られます。

ナイジェリアにおける乳製品代替品市場

ナイジェリアはアフリカで最も成長が速い乳製品代替品市場であり、2024年から2029年にかけて約8%の成長率が予想されています。この成長は主に、都市化の進展と可処分所得水準の上昇によって牽引されています。ナイジェリアの消費者、特に若年層において、植物由来の代替品への関心が高まっています。同国市場では、近代的な小売形態の急速な拡大と流通ネットワークの改善が進んでおり、これにより乳製品代替品へのアクセスが向上しています。また、乳糖不耐症への認識の高まりや、植物性食生活に関連する健康上の利点についても認知が進んでおり、市場に好影響を与えています。

アジア太平洋地域の乳製品代替品市場

アジア太平洋地域は、各国で多様な消費者嗜好と消費パターンが見られる乳製品代替品にとって重要な市場です。中国、日本、韓国といった主要経済国に加え、インド、インドネシア、マレーシアなどの新興市場も含まれます。同地域の成長は、健康意識の高まり、可処分所得の増加、乳糖不耐症への認識拡大などの要因によって牽引されています。また、強固な流通ネットワークと革新的な製品投入も市場拡大に寄与しています。

中国における代替乳製品市場

中国はアジア太平洋地域の代替乳製品市場をリードしており、2024年には約45%の市場シェアを占めています。同国の優位性は、大規模な消費者基盤と確立された流通ネットワークに起因しています。中国の消費者は、高い乳糖不耐症率と高まる健康意識から、代替乳製品の採用を増加させています。国際企業と国内企業の両方が強力な存在感を示し、多様な植物由来製品を提供している点が市場の特色です。同国の堅調な電子商取引インフラも市場成長に重要な役割を果たしています。

インドにおける乳製品代替市場

インドはアジア太平洋地域で最も成長が速い市場として台頭しており、2024年から2029年にかけて約10%の成長率が予測されています。この成長は、都市化の進展、健康意識の高まり、そして増加するヴィーガン人口によって牽引されています。インドの消費者は、健康効果や環境問題への関心の高まりから、乳製品代替品の採用を拡大しています。市場では製品革新とマーケティング施策への多額の投資が進んでいます。同国の強い伝統的菜食文化が、乳製品代替品の成長にとって好ましい環境を提供しています。

ヨーロッパにおける乳製品代替品市場

ヨーロッパの乳製品代替品市場は、健康と持続可能性に対する消費者意識の高まりを背景に、強い成長可能性を示しています。この地域にはドイツ、フランス、英国、イタリアなどの主要市場に加え、ロシアやトルコなどの新興市場も含まれます。国によって消費者の嗜好が大きく異なるため、製品開発やマーケティング戦略に影響を与えています。市場は既存企業の強い存在感と継続的な製品革新が特徴的です。

ドイツにおける代替乳製品市場

ドイツはヨーロッパ最大の代替乳製品市場としての地位を維持しております。同国の市場リーダーシップは、植物由来製品に対する消費者の高い意識と強固な小売インフラに起因します。ドイツの消費者は有機・持続可能な製品を強く好む傾向にあり、これが市場成長を牽引しております。同国は整備された流通網を有し、国内外の主要企業が強い存在感を示しております。

ロシアにおける代替乳製品市場

ロシアはヨーロッパで最も急成長している代替乳製品市場として台頭しています。この成長は、健康意識の高まりと植物性食生活の普及拡大によって牽引されています。ロシアの消費者、特に都市部では代替乳製品への関心が急速に高まっており、製品開発やマーケティング施策への多額の投資が行われています。小売インフラと流通ネットワークの整備が進んでいることも、市場成長を支える要因となっています。

中東における代替乳製品市場

中東の代替乳製品市場は、健康効果に関する消費者意識の高まりと植物性食生活の普及拡大により、有望な成長可能性を示しています。この地域にはサウジアラビア、UAE、イラン、クウェート、バーレーン、カタール、オマーンなど様々な市場が含まれます。市場規模ではサウジアラビアが主導的立場にあり、イランは最も高い成長率を示しています。国際ブランドの強い存在感と国内生産能力の拡大が市場の特長です。健康意識の高まりや乳糖不耐症への認識拡大を背景に、消費者の嗜好はより健康的な代替品へと移行しつつあります。

北米における乳製品代替品市場

北米の乳製品代替品市場は、植物性製品への消費者嗜好の高まりと健康意識の向上を原動力に、堅調な成長を見せています。米国、カナダ、メキシコで構成されるこの地域では、多様な消費者嗜好と消費パターンが確認されます。米国乳製品代替品市場は規模において市場をリードし、メキシコは最も高い成長率を示しています。この市場は、確立された企業の強い存在感、継続的な製品革新、そして十分に発達した流通ネットワークが特徴です。健康効果と環境持続可能性に関する消費者の認識が、地域全体で市場成長を継続的に牽引しています。

南米アメリカにおける乳製品代替品市場

南米の乳製品代替品市場は、健康意識の高まりと植物性食生活の普及拡大に後押しされ、大きな成長可能性を示しています。ブラジルとアルゼンチンが中心となるこの地域では、消費者の嗜好の変化と代替乳製品への認知度向上が見られます。ブラジルが市場規模で首位を占める一方、アルゼンチンは最も高い成長率を示しています。製品開発とマーケティング施策への投資増加が市場の特長です。健康効果や環境持続可能性への消費者の意識が高まり、流通網と小売インフラの改善も後押しとなり、市場成長を継続的に牽引しています。

代替乳製品産業の概要

代替乳製品市場の主要企業

代替乳製品市場は、ダノンSA、河北陽源智慧飲料有限公司、ブルーダイヤモンド・グローワーズ、オートリー・グループABといった主要企業による継続的な製品革新と戦略的拡大施策が特徴です。各社は、オート麦、アーモンド、大豆などのミルク代替品を中心に新たな植物性配合の開発に注力すると同時に、非乳製品チーズやヨーグルトといった隣接カテゴリーへの進出も進めています。専用の製造施設や研究開発センターへの投資を通じて、製品開発を支援し、高まる消費者需要に応えるための業務上の機敏性が示されています。戦略的な動きとしては、流通ネットワークを強化するための外食産業事業者や小売チェーンとの提携が挙げられ、一方、地理的な拡大は有機的成長と買収の両方を通じて追求されています。企業は特にアジア太平洋地域の新興市場をターゲットとしており、地域市場へのサービス提供を強化し、サプライチェーンを最適化するために、地域別の生産施設を設立しています。

グローバルリーダーが分断された市場構造を支配

代替乳製品市場は、グローバルコングロマリットと専門的な植物性メーカーが混在する分散型の競争構造を示しています。ダノンSAのような大規模多国籍企業は、広範な流通網とブランドポートフォリオを活用して市場リーダーシップを維持しています。一方、河北陽源のような地域プレイヤーは、深い現地市場理解と特化した製品提供を通じて特定の地理的市場での支配的地位の確立に注力しています。既存の乳製品メーカーが植物性代替品へ多角化を進める一方、純粋な代替タンパク質専門企業も市場への参入を加速させています。

産業では、植物性製品のポートフォリオと地理的プレゼンスの拡大を図る企業による活発なM&A活動が進行中です。大手企業は革新的なスタートアップを買収し新技術や製品処方にアクセスすると同時に、戦略的提携を構築して市場地位を強化しています。特にアジア太平洋地域やヨーロッパなど、植物性乳代替品への消費者需要が急成長している高成長市場での存在感確立を目的とした、国境を越えた買収も増加傾向にあります。

成長の鍵となるイノベーションと流通

乳製品および代替乳製品市場での成功は、製品処方、包装、マーケティング戦略における企業の革新能力にますます依存しています。メーカーは、変化する消費者嗜好に応えるため、クリーンラベルの認証を維持しつつ、味のプロファイルと栄養成分の改善に注力する必要があります。小売業者や外食産業事業者との強固な関係構築は、効率的なコールドチェーン物流能力の開発と同様に、市場浸透において極めて重要です。また、消費者の高まる環境懸念に対応するため、持続可能性への取り組みと透明性の高いサプライチェーンへの投資も不可欠です。

今後の市場成功には、表示や栄養表示に関する規制変更の可能性に対応しつつ、競争が激化する市場において製品の差別化を維持することが求められます。特に原材料コストが変動する中、メーカーは価格感応性に対処する戦略を策定しつつ、利益率を維持する必要があります。消費者向け直販チャネルの構築と強力なオンラインプレゼンスの確立は、市場成功にとってますます重要になります。企業はまた、代替乳製品の利点に関する消費者認知を高め、競争優位性を維持しながら市場規模全体を拡大するため、教育的なマーケティングに注力しなければなりません。

乳製品代替品市場ニュース

- 2022年11月:Oatly Group ABは、新たなオーツベースのヨーグルトシリーズを発売すると発表しました。新シリーズはストロベリー、ブルーベリー、プレーン、ギリシャスタイルの4フレーバーで展開されます。

- 2022年10月:Sheeseは英国で2つの新たなヴィーガンチーズ製品、すなわち「Sheese Italiano」と「Sheese Mighty Melter」を発売しました。

- 2022年10月:Vitasoy International Holdings Ltdは、合弁会社Bega Cheeseの子会社であるNational Food Holdings Ltdの株式を取得し、代替乳製品事業の拡大を計画しております。

本レポートに付属する無料コンテンツ

当社は、代替乳製品産業の基礎を明らかにする、グローバル・地域・国レベルの指標に関する包括的かつ網羅的なデータ指標セットを提供しております。45点以上の無料チャートを活用し、市場データ・トレンド・専門家分析の蓄積に基づく詳細なセグメント情報を通じて、一人当たり消費量や代替乳製品原料の生産データに基づいた深い市場分析にアクセスいただけます。代替乳製品、そのカテゴリー、製品の種類などに関するデータと分析は、包括的なレポート形式およびExcelベースのデータシート形式で提供されます。

乳製品代替品市場レポート – 目次

1. エグゼクティブサマリーと主要調査結果

2. レポートの提供内容

3. はじめに

3.1 調査の前提条件と市場定義

3.2 調査範囲

3.3 調査方法論

4. 主要な産業動向

4.1 一人当たり消費量

4.2 原材料・商品生産

4.2.1 乳製品代替品 – 原材料生産

4.3 規制の枠組み

4.3.1 オーストラリア

4.3.2 カナダ

4.3.3 中国

4.3.4 エジプト

4.3.5 フランス

4.3.6 ドイツ

4.3.7 インド

4.3.8 イタリア

4.3.9 日本

4.3.10 メキシコ

4.3.11 サウジアラビア

4.3.12 南アフリカ

4.3.13 韓国

4.3.14 アラブ首長国連邦

4.3.15 イギリス

4.3.16 アメリカ合衆国

4.4 バリューチェーン及び流通チャネル分析

5. 市場セグメンテーション(市場規模(米ドル換算)、数量、2030年までの予測、成長見通しの分析を含む)

5.1 カテゴリー

5.1.1 非乳製品バター

5.1.2 非乳製品チーズ

5.1.3 非乳製品アイスクリーム

5.1.4 非乳製品ミルク

5.1.4.1 製品種類別

5.1.4.1.1 アーモンドミルク

5.1.4.1.2 カシューミルク

5.1.4.1.3 ココナッツミルク

5.1.4.1.4 ヘーゼルナッツミルク

5.1.4.1.5 ヘンプミルク

5.1.4.1.6 オートミルク

5.1.4.1.7 豆乳

5.1.5 ノンダイアリーヨーグルト

5.2 販売チャネル

5.2.1 オフトレード

5.2.1.1 コンビニエンスストア

5.2.1.2 オンライン小売

5.2.1.3 専門店

5.2.1.4 スーパーマーケットおよびハイパーマーケット

5.2.1.5 その他(倉庫型会員制店、ガソリンスタンドなど)

5.2.2 飲食店向け

5.3 地域別

5.3.1 アフリカ

5.3.1.1 カテゴリー別

5.3.1.2 販売チャネル別

5.3.1.3 国別

5.3.1.3.1 エジプト

5.3.1.3.2 ナイジェリア

5.3.1.3.3 南アフリカ

5.3.1.3.4 アフリカその他

5.3.2 アジア太平洋地域

5.3.2.1 カテゴリー別

5.3.2.2 流通チャネル別

5.3.2.3 国別

5.3.2.3.1 オーストラリア

5.3.2.3.2 中国

5.3.2.3.3 インド

5.3.2.3.4 インドネシア

5.3.2.3.5 日本

5.3.2.3.6 マレーシア

5.3.2.3.7 ニュージーランド

5.3.2.3.8 パキスタン

5.3.2.3.9 韓国

5.3.2.3.10 アジア太平洋その他

5.3.3 ヨーロッパ

5.3.3.1 カテゴリー別

5.3.3.2 流通チャネル別

5.3.3.3 国別

5.3.3.3.1 ベルギー

5.3.3.3.2 フランス

5.3.3.3.3 ドイツ

5.3.3.3.4 イタリア

5.3.3.3.5 オランダ

5.3.3.3.6 ロシア

5.3.3.3.7 スペイン

5.3.3.3.8 トルコ

5.3.3.3.9 イギリス

5.3.3.3.10 その他のヨーロッパ

5.3.4 中東

5.3.4.1 カテゴリー別

5.3.4.2 販売チャネル別

5.3.4.3 国別

5.3.4.3.1 バーレーン

5.3.4.3.2 イラン

5.3.4.3.3 クウェート

5.3.4.3.4 オマーン

5.3.4.3.5 カタール

5.3.4.3.6 サウジアラビア

5.3.4.3.7 アラブ首長国連邦

5.3.4.3.8 中東その他

5.3.5 北米

5.3.5.1 カテゴリー別

5.3.5.2 流通チャネル別

5.3.5.3 国別

5.3.5.3.1 カナダ

5.3.5.3.2 メキシコ

5.3.5.3.3 アメリカ合衆国

5.3.5.3.4 北米その他

5.3.6 南米

5.3.6.1 カテゴリー別

5.3.6.2 流通チャネル別

5.3.6.3 国別

5.3.6.3.1 アルゼンチン

5.3.6.3.2 ブラジル

5.3.6.3.3 南米アメリカその他

6. 競争環境

6.1 主要な戦略的動向

6.2 市場シェア分析

6.3 企業環境

6.4 企業プロファイル(グローバルレベル概要、市場レベル概要、中核事業セグメント、財務状況、従業員数、主要情報、市場順位、市場シェア、製品・サービス、最近の動向分析を含む)。

6.4.1 Blue Diamond Growers

6.4.2 Califia Farms LLC

6.4.3 Danone SA

6.4.4 Hebei Yangyuan Zhihui Beverage Co. Ltd

6.4.5 Oatly Group AB

6.4.6 Otsuka Holdings Co. Ltd

6.4.7 Sahmyook Foods

6.4.8 Saputo Inc.

6.4.9 The Hain Celestial Group Inc.

6.4.10 VBites Foods Ltd

6.4.11 Vitasoy International Holdings Ltd

7. 乳製品および代替乳製品企業のCEOに向けた主要戦略的課題

8. 付録

8.1 グローバル概要

8.1.1 概要

8.1.2 ポーターの5つの力分析

8.1.3 グローバルバリューチェーン分析

8.1.4 市場ダイナミクス(DROs)

8.2 出典・参考文献

8.3 表・図一覧

8.4 主要な知見

8.5 データパック

8.6 用語集

*** 本調査レポートに関するお問い合わせ ***