乳製品クリーム市場規模・シェア分析 – 成長動向と予測 (2025年~2030年)

乳製品クリーム市場レポートは、製品タイプ(生クリーム、ヘビークリーム、ホイップクリーム、サワークリーム、その他)、包装(紙パック、プラスチック容器、ガラス瓶、その他)、流通(オン・トレード、オフ・トレード)、および地域(北米、欧州、アジア太平洋、南米、中東およびアフリカ)別に区分されます。市場予測は、金額(米ドル)および数量(単位)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

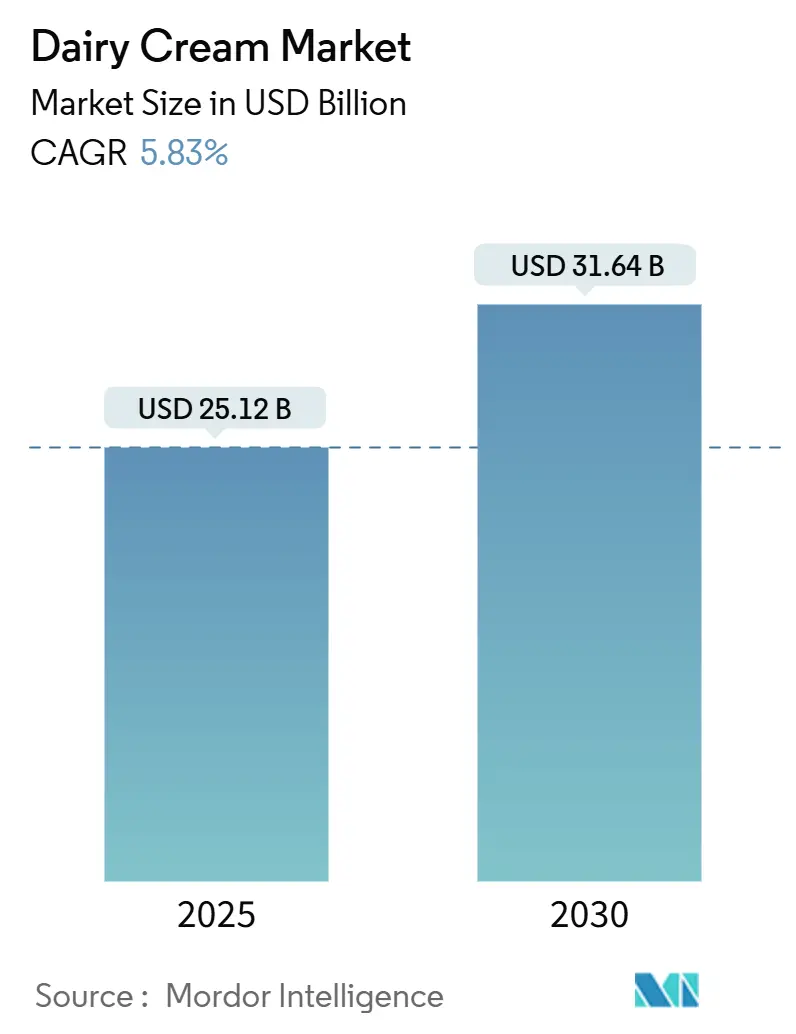

乳製品クリーム市場は、2025年には251.2億米ドル規模に達し、2030年までに316.4億米ドルに成長すると予測されており、2025年から2030年にかけて年平均成長率(CAGR)5.83%で拡大する見込みです。消費者の健康志向が高まり、脂肪含有量への関心が高まる中でも、プレミアム化の進行、フードサービスチャネルの急速な拡大、そしてホームベーカリーの増加といった要因が、乳製品クリームの堅調な需要を牽引しています。

地域別に見ると、ヨーロッパは伝統的な職人技のポジショニングと確立されたコールドチェーンインフラを背景に、市場を支配し続けています。一方、アジア太平洋地域は、都市化の進展、デジタル食料品プラットフォームの普及、西洋の食習慣の影響により、最も高い数量成長を遂げています。市場の企業は、生産能力の拡大、革新的なフレーバーの導入、高度な賞味期限延長技術の活用に積極的に取り組んでおり、これにより高い利益率を確保し、生乳コストの変動に効果的に対応しています。

主要レポートのポイント

* 製品タイプ別: ホイップクリームが2024年に乳製品クリーム市場シェアの30.23%を占め、最も貢献しました。一方、フレッシュクリームは2030年までにCAGR 6.53%で成長し、製品カテゴリーの中で最速の成長が予測されています。

* パッケージ別: カートンが2024年に乳製品クリーム市場の42.34%を占めました。ガラス瓶は2030年までにCAGR 6.42%で成長すると見込まれています。

* 流通チャネル別: オン・トレードが2024年に乳製品クリーム市場の62.76%を占めました。オフ・トレード販売は2025年から2030年の間にCAGR 6.76%で、他の流通チャネルを上回る成長が予測されています。

* 地域別: ヨーロッパが2024年に収益シェアの36.45%を占めました。アジア太平洋地域は2025年から2030年の間にCAGR 6.31%で、最も高い地域成長率を記録すると予測されています。

世界の乳製品クリーム市場のトレンドと洞察

促進要因

1. コンビニエンスフード需要の増加: 忙しいライフスタイルと時間効率のニーズから、消費者は調理済み食品や簡便な食品をますます好むようになっています。乳製品クリームは、デザート、ソース、ベーカリー製品、調理済み食品など、様々なコンビニエンスフードに広く使用される多用途な食材です。都市人口の増加、働く専門職の増加、可処分所得の増加、食習慣の変化がこのトレンドを後押ししています。また、発展途上地域における西洋食文化の影響も、コンビニエンスフード、ひいては乳製品クリームの需要を促進しています。食品加工技術の進歩により、賞味期限が延長された革新的な乳製品クリームベースの製品が開発され、消費者の多様なニーズに応えています。

2. ベーカリー・菓子産業の拡大: ケーキ、ペストリー、クッキー、チョコレートなどのベーカリー・菓子製品の需要増加が、主要な材料としての乳製品クリームの消費を大幅に押し上げています。乳製品クリームは、その豊かな食感、風味の向上、多様なレシピでの汎用性から、これらの産業で広く利用されています。プレミアムで職人技のベーカリー製品のトレンドも、高品質な乳製品クリームの需要をさらに刺激しています。消費者の嗜好の変化、可処分所得の増加、贅沢な食品の人気上昇がこの拡大を支えています。クリーム入りデザートやフュージョンベーカリーアイテムといった革新的な製品の登場も、乳製品クリームの必要性を高めています。

3. 都市化と食習慣の変化: アジア太平洋市場では、急速な都市化が乳製品消費パターンを再形成しています。都市部の消費者は、特にクリーム消費において、西洋の食習慣に傾倒する傾向が強まっています。UN-Habitatの報告によると、アジアは世界の都市人口の54%を占め、22億人以上が居住しており、2050年までにさらに12億人増加すると予測されています。コーヒー文化の隆盛と都市部のフードサービス拡大は、特に若い消費者の間で、コールドフォームやフレーバー付きクリームといった特殊なクリーム製品の需要を促進しています。都市部がプレミアムダイニングに移行するにつれて、高品質なクリーム製品の市場が拡大し、レストランがメニューを差別化する機会が生まれています。

4. 製品配合とフレーバーの革新: メーカーは、乳製品加工における技術進歩を活用し、贅沢さと健康志向という二重の需要に応えるクリーム製品を開発しています。高圧加工(HPP)技術は、栄養価と新鮮な味を維持しながら賞味期限を延長することを可能にし、流通範囲を広げ、サプライチェーン全体での食品廃棄物削減に貢献しています。フレーバーの革新も注目されており、トロピカルフルーツ、エキゾチックフルーツ、植物性注入、グローバル料理の影響を受けたトレンドが見られます。これにより、クリームの用途は従来の枠を超えて拡大し、消費者に多様で魅力的な選択肢を提供しています。Fonterraのような企業は、Nourish Ingredientsとの協業により、精密発酵技術を活用して、伝統的な乳製品の利点と強化された栄養プロファイルやユニークな食感といった最先端の機能特性を組み合わせたハイブリッド製品を開発しています。

抑制要因

1. 健康意識の高まりと低脂肪・植物性代替品への移行: 健康志向の消費者は、低脂肪および植物性代替品を選択する傾向が強まっており、これは世界の乳製品クリーム市場の成長にとって大きな抑制要因となっています。高脂肪乳製品の健康への悪影響(コレステロール値の上昇、肥満、心臓関連疾患など)に対する意識の高まりが、消費者の嗜好を大きく変化させました。ライフスタイル病の増加も、個人がより健康的な食習慣を採用するきっかけとなっています。さらに、倫理的懸念、環境持続可能性、健康上の理由から、植物性食の普及がこの移行を加速させています。消費者は現在、アーモンド、大豆、オーツ麦、ココナッツなどの植物性原料から作られた乳製品クリーム代替品を積極的に求めており、これが従来の乳製品クリーム製品の需要に直接影響を与えています。改良された味、食感、栄養プロファイルを持つ革新的な植物性クリーム代替品の入手可能性も、この変化に貢献しています。Good Food Instituteによると、2024年には米国世帯の59%が植物性食品を購入し、約80%がリピート購入行動を示しており、植物性製品への消費者の傾倒が強調されています。

2. 生乳価格の変動: 生乳価格の変動は、乳製品クリーム市場における重要な抑制要因です。これらの価格変動は、飼料コスト、気象条件、政府政策、需給ダイナミクスなど、いくつかの要因に影響されます。生乳価格の不安定さは、乳製品クリームメーカーの生産コストに直接影響を与え、一貫した価格設定と利益率の維持に課題を生じさせます。また、予測不可能な価格トレンドはサプライチェーンを混乱させ、原材料の入手可能性に影響を与え、生産の遅延につながる可能性があります。この変動性は、市場参加者にとって大きな課題であり、リスクを軽減し、運用効率を確保するために絶え間ない監視と戦略的調整を必要とします。さらに、価格変動は消費者の購買行動にも影響を与える可能性があり、生産コストの上昇は小売価格の上昇につながり、需要を減少させる可能性があります。乳製品クリーム市場のグローバルな性質は、国際貿易政策、関税、為替レートが価格の不安定さを悪化させる可能性があるため、状況をさらに複雑にしています。

セグメント分析

* 製品タイプ別: ホイップクリームがリードし、フレッシュクリームが加速

ホイップクリームセグメントは、2024年に乳製品クリーム市場の約30.23%を占め、最大の市場シェアを保持しています。これは、その豊かな食感と多用途な機能性により、料理用途で広く使用されていることに起因します。ホイップクリームは、デザート、飲料、風味豊かな料理を強化する能力から、フードサービスおよび小売部門で定番となっています。

対照的に、フレッシュクリームセグメントは、2030年までにCAGR 6.53%を達成すると予想される最速成長カテゴリーとして浮上しています。この堅調な成長は、クリーンラベルのトレンドとプレミアムポジショニング戦略に合致する、最小限に加工された乳製品に対する消費者の嗜好の高まりを反映しています。フレッシュクリームは、味や機能性を損なうことなく、自然で加工の少ない選択肢を求める健康志向の消費者にアピールしています。

* パッケージ別: 持続可能なソリューションが勢いを増す

カートンは、2024年に乳製品クリームパッケージ市場の42.34%を占め、最大のシェアを保持しています。この持続的なリーダーシップは、利便性、費用対効果、製品の鮮度と品質を保護する効率的なバリア特性によるカートンの広範な受け入れを反映しています。

対照的に、ガラス瓶は、2030年までにCAGR 6.42%を達成すると予想される最速成長パッケージセグメントです。この急速な成長は、品質、鮮度、環境責任を伝えるプレミアムパッケージオプションに対する消費者の嗜好によって推進されています。ガラス瓶は、クリーンラベルのトレンドと共鳴し、プラスチック廃棄物を削減するリサイクル可能で再利用可能な素材にプレミアムを支払うことをいとわない環境意識の高い消費者にアピールしています。

* 流通チャネル別: オン・トレードが支配し、オフ・トレードが勢いを増す

オン・トレードチャネルは、2024年に乳製品クリーム市場の62.76%を占め、主にカフェ、レストラン、ホテル、フードサービスアウトレットでの広範な販売によって牽引されています。この優位性は、専門飲料やグルメレシピにプレミアムで職人技のクリーム製品が好まれる外食消費の重要性を反映しています。US Foods Inc.によると、米国では2023年に消費者の55%がテイクアウトやデリバリーよりもレストランでの食事を好みました。

逆に、オフ・トレードチャネルは、2030年までにCAGR 6.76%で加速する最速成長セグメントです。この成長は、急速に拡大するEコマースプラットフォームとコールドチェーン物流の進歩に支えられた、利便性と消費者直販モデルを好む消費者の購買パターンの変化を示しています。消費者は、家庭での消費のためにスーパーマーケット、ハイパーマーケット、オンライン小売を通じて乳製品クリームを購入することをますます好んでおり、アクセスの容易さと競争力のある価格設定から恩恵を受けています。

地域分析

* ヨーロッパ: 2024年、ヨーロッパは乳製品クリーム市場で36.45%という支配的なシェアを占めており、その確立された成熟した乳製品加工インフラを強調しています。この地域は、洗練された消費者の嗜好を満たすために進化してきた長年の乳製品生産の伝統から恩恵を受けています。ヨーロッパの消費者は、高品質で持続可能な方法で調達された製品への需要と一致する、オーガニックや職人技の乳製品クリームを含むプレミアム製品に強い傾向を示しています。

* アジア太平洋: アジア太平洋地域は、急速な都市化と西洋の食習慣の採用の増加により、2030年までにCAGR 6.31%という目覚ましい成長率で他の地域を上回ると予測されています。この地域の中間層人口の増加と可処分所得の上昇は、特に都市部で乳製品クリームの需要を大幅に押し上げています。北京、ムンバイ、ジャカルタなどの主要な大都市圏では、消費者が食品の利便性と贅沢さを求めるにつれて、クリームを含む乳製品ベースの製品の消費が急増しています。特に中国は、不動産セクターの不安定性や若年失業率の上昇といった経済的課題に直面しているにもかかわらず、地域内で最大の成長機会を代表しています。

* 北米: 北米は、技術進歩と確立されたフードサービスインフラに支えられ、乳製品クリーム市場で着実な成長を維持しています。この地域の乳製品産業は、進化する消費者の嗜好に応えるための高度な加工技術と新製品配合の開発への投資に焦点を当てています。

* 南米、中東・アフリカ: 南米と中東・アフリカは、経済発展と食習慣の変化によって牽引され、乳製品クリームの有望な市場として浮上しています。南米では、ブラジルやアルゼンチンなどの国々で、所得の増加と都市化に支えられ、乳製品ベースの製品への消費者の嗜好が徐々に変化しています。一方、中東・アフリカでは、西洋のライフスタイルの採用の増加と乳製品の栄養上の利点に対する意識の高まりが、市場の漸進的な成長を推進しています。

競合状況

乳製品クリーム市場は、中程度に集中した競争環境を反映しています。このスコアは、支配的なプレイヤーと小規模なニッチな競合他社の間のバランスを示しています。確立された企業は、その大規模な規模の利点を活用して市場での優位性を維持する一方、ニッチなプレイヤーは、専門セグメントを獲得するために革新と地域戦略に焦点を当てています。

Lactalis Group、Nestlé、Fonterraなどの主要プレイヤーは、市場での足場を強化するために積極的な拡大戦略を積極的に追求しています。これらの戦略は、有機的成長イニシアチブと戦略的買収を組み合わせており、これらの企業が製品ポートフォリオと地理的範囲を拡大することを可能にしています。例えば、LactalisはFonterraのオセアニア資産買収への継続的な関心など、機会を模索し続けています。

乳製品クリーム市場における戦略的トレンドは、垂直統合、地理的多角化、および先進技術の採用を強調しています。垂直統合により、企業はサプライチェーンを合理化し、運用効率を向上させることができます。地理的多角化は、地域市場の変動に関連するリスクを軽減するのに役立ちます。さらに、技術の採用は、変化する消費者の需要に応えるプレミアム製品の開発を可能にする上で重要な役割を果たしています。

乳製品クリーム業界の主要プレイヤー

* Groupe Lactalis

* Nestlé S.A.

* Arla Foods AMBA

* Fonterra Co-operative Group Limited

* Dairy Farmers of America, Inc.

最近の業界動向

* 2025年1月: Fonterraは、ニュージーランドのサウスランドにあるエデンデール工場で、1億5000万米ドルを投じた超高温殺菌(UHT)クリーム工場の建設を開始しました。これは、プレミアム乳製品に対する世界的な需要の急増に対応することを目的としています。2026年8月までに稼働を開始する予定のこの新施設は、特に中国におけるFonterraのフードサービス事業を強化し、全体的な生産能力を増強することを目指しています。

* 2024年11月: Fonterraは、中国でフードサービスポートフォリオを拡大し、ベーカリー向けに特別に調整されたミッドティアUHTクリーム「Anchor Easy Bakery」を発表しました。この製品は、11月5日から10日まで上海で開催された中国国際輸入博覧会(CIIE)で紹介されました。

* 2024年9月: 革新的なベーカリーおよび料理ソリューションの世界的リーダーであるRich’sは、最新製品である「Versatie Gold Cooking Cream」を発表しました。「One Cream, Endless Possibilities」というキャッチフレーズの通り、Versatie Gold Cooking Creamは比類のない汎用性を提供し、温かい料理と冷たい料理の両方の用途に適しています。この製品は、プロのシェフや産業用キッチンからの多様な要求に応えるように設計されました。

* 2023年7月: Lactalis Group Americaは、Présidentブランドからグルメスタイルのホイップクリームを発売しました。10オンス缶で提供されるこの新しい乳製品は、レストラン品質の長持ちするホールドを提供することを目指しています。Présidentのホイップクリームはコーンシロップを使用せず、マダガスカルバニラ入りオリジナルとエクストラクリーミーの2つの魅力的なフレーバーで利用可能でした。

このレポートは、乳製品であるクリームの世界市場に関する詳細な分析を提供しています。クリームは牛乳から作られ、飽和脂肪を含み、甘いものから辛いもの、ソース、アイスクリームなど幅広い料理に使用されます。本レポートでは、市場の定義、調査範囲、調査方法、エグゼクティブサマリー、市場概況、成長予測、競争環境、将来の展望について包括的に記述しています。

市場の成長を牽引する主な要因としては、コンビニエンスフードの需要増加、ベーカリー・菓子産業の拡大、都市化と食習慣の変化、製品配合とフレーバーの革新、フードサービス部門での利用拡大、そして高圧処理(HPP)による賞味期限の延長が挙げられます。

一方で、市場の阻害要因としては、健康意識の高まりと低脂肪・植物性代替品へのシフト、生乳価格の変動、乳糖不耐症や乳製品アレルギー、規制の複雑化と食品安全規則の進化があります。

市場は、製品タイプ別(フレッシュクリーム、濃厚クリーム/ヘビークリーム、ホイップクリーム、サワークリーム、その他)、包装別(カートン、プラスチック容器、ガラス瓶、その他)、流通チャネル別(オン・トレード、オフ・トレード(スーパーマーケット/ハイパーマーケット、コンビニエンスストア、オンライン小売店、その他の流通チャネル))、および地域別(北米、ヨーロッパ、アジア太平洋、南米、中東・アフリカ)にセグメント化されています。各セグメントについて、市場規模と予測は金額(USD百万)ベースで行われています。

本レポートの主要な調査結果によると、世界の乳製品クリーム市場は2030年までに316.4億米ドルに達すると予測されており、年平均成長率(CAGR)は5.83%です。

地域別では、アジア太平洋地域が都市化とカフェ文化の拡大を背景に、6.31%の最も速いCAGRを記録すると見込まれています。

製品タイプ別では、消費者が最小限の加工とクリーンラベルの特性を好むため、フレッシュクリームが6.53%のCAGRで優位性を示しています。

包装形式では、プレミアムな位置付けとリサイクル可能性に合致するガラス瓶が、6.42%のCAGRで最も市場シェアを伸ばすと予測されています。

また、生乳価格の変動は加工業者の利益率を圧迫するため、ヘッジングや調達戦略の重要性が高まっています。

競争環境のセクションでは、市場集中度、戦略的動向、市場シェア分析、および主要企業のプロファイル(Groupe Lactalis、Nestlé S.A.、Fonterra Co-operative Group Limited、Dairy Farmers of America, Inc.、Arla Foods AMBAなど多数)が詳細に記述されています。

本レポートは、市場の機会と将来の展望についても言及しており、乳製品クリーム市場の全体像を把握するための重要な情報を提供しています。

1. はじめに

- 1.1 調査の前提条件と市場定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場促進要因

- 4.2.1 調理済み食品需要の増加

- 4.2.2 ベーカリー・製菓業界の拡大

- 4.2.3 都市化と食習慣の変化

- 4.2.4 製品配合とフレーバーの革新

- 4.2.5 フードサービス部門での使用増加

- 4.2.6 高圧処理(HPP)による賞味期限の延長

-

4.3 市場抑制要因

- 4.3.1 健康意識の高まりと低脂肪・植物性代替品への移行

- 4.3.2 生乳価格の変動

- 4.3.3 乳糖不耐症と乳製品アレルギー

- 4.3.4 規制の複雑さと進化する食品安全規則

- 4.4 サプライチェーン分析

- 4.5 規制の見通し

-

4.6 ポーターの5つの力

- 4.6.1 新規参入者の脅威

- 4.6.2 買い手/消費者の交渉力

- 4.6.3 供給者の交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

5. 市場規模と成長予測(金額および数量)

-

5.1 製品タイプ別

- 5.1.1 フレッシュクリーム

- 5.1.2 濃縮クリーム/ヘビークリーム

- 5.1.3 ホイップクリーム

- 5.1.4 サワークリーム

- 5.1.5 その他のタイプ

-

5.2 包装別

- 5.2.1 カートン

- 5.2.2 プラスチック容器

- 5.2.3 ガラス瓶

- 5.2.4 その他

-

5.3 流通別

- 5.3.1 オン・トレード

- 5.3.2 オフ・トレード

- 5.3.2.1 スーパーマーケット/ハイパーマーケット

- 5.3.2.2 コンビニエンスストア

- 5.3.2.3 オンライン小売店

- 5.3.2.4 その他の流通チャネル

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 アメリカ合衆国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.1.4 その他の北米地域

- 5.4.2 ヨーロッパ

- 5.4.2.1 ドイツ

- 5.4.2.2 フランス

- 5.4.2.3 イギリス

- 5.4.2.4 スペイン

- 5.4.2.5 イタリア

- 5.4.2.6 オランダ

- 5.4.2.7 ロシア

- 5.4.2.8 その他のヨーロッパ地域

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 インド

- 5.4.3.3 日本

- 5.4.3.4 オーストラリア

- 5.4.3.5 ニュージーランド

- 5.4.3.6 韓国

- 5.4.3.7 ベトナム

- 5.4.3.8 インドネシア

- 5.4.3.9 その他のアジア太平洋地域

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 その他の南米地域

- 5.4.5 中東およびアフリカ

- 5.4.5.1 サウジアラビア

- 5.4.5.2 アラブ首長国連邦

- 5.4.5.3 南アフリカ

- 5.4.5.4 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバル概要、市場レベル概要、主要セグメント、財務、戦略情報、市場順位/シェア、製品&サービス、最近の動向を含む)

- 6.4.1 ラクタリス・グループ

- 6.4.2 ネスレS.A.

- 6.4.3 フォンテラ・コーポラティブ・グループ・リミテッド

- 6.4.4 デイリー・ファーマーズ・オブ・アメリカ・インク

- 6.4.5 アーラ・フーズAMBA

- 6.4.6 サプート・インク

- 6.4.7 シュライバー・フーズ

- 6.4.8 ディーン・フーズ

- 6.4.9 クラフト・ハインツ・カンパニー

- 6.4.10 グジャラート協同組合牛乳販売連盟(アムール)

- 6.4.11 フリーランドカンピーナ N.v.

- 6.4.12 ダノンS.A.

- 6.4.13 ヴァリオ

- 6.4.14 クローバー・インダストリーズ

- 6.4.15 アルマライ

- 6.4.16 ブーラ・デイリー・フーズ

- 6.4.17 ウッドランズ・デイリー

- 6.4.18 プレーリー・ファームズ・デイリー

- 6.4.19 アグロピュール協同組合

- 6.4.20 ファウジ・フーズ(ヌールプール)

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

乳製品クリームは、牛乳から乳脂肪分を分離・濃縮して作られる、豊かな風味と滑らかな口当たりが特徴の食品です。日本では「乳及び乳製品の成分規格等に関する省令」(乳等省令)により、乳脂肪分が18.0%以上のものをクリームと定義されています。製造工程では、まず牛乳を遠心分離機にかけることで、比重の軽い乳脂肪分を効率的に分離します。この分離された乳脂肪分を主成分とし、水分、そして少量の乳固形分(タンパク質、乳糖、ミネラルなど)から構成されます。その独特のコクと香りは、様々な料理やお菓子に深みと満足感をもたらし、世界中で広く愛用されています。

乳製品クリームには、その乳脂肪分の含有量や加工方法によって多種多様な種類が存在します。乳脂肪分の違いでは、コーヒーなどに入れる低脂肪タイプ(18~30%程度)から、ホイップしてケーキなどに使う一般的な生クリーム(35~48%程度)、さらに濃厚なクロテッドクリームやサワークリーム(50%以上)まで幅広くあります。加工方法による分類では、乳脂肪分のみを原料とし、乳化剤や安定剤などの添加物を使用しない「生クリーム」が最も純粋な形とされます。これに対し、生クリームに植物性脂肪、乳製品以外のタンパク質、乳化剤、安定剤などを加えたものは「乳等を主要原料とする食品」と呼ばれ、ホイップしやすさ、保存性、コストパフォーマンスに優れるため、業務用や家庭用で広く普及しています。また、乳酸菌で発酵させた「サワークリーム」は独特の酸味とコクがあり、料理に深みを与えます。イギリス発祥の「クロテッドクリーム」は、牛乳をゆっくり加熱して表面に凝固したクリームをすくい取ったもので、非常に濃厚な味わいが特徴です。その他、あらかじめ泡立てられた「ホイップクリーム」や、エアゾール缶に入った「スプレーホイップクリーム」など、利便性を追求した製品も存在します。

乳製品クリームの用途は非常に広範です。菓子製造においては、ケーキ、タルト、シュークリーム、プリン、アイスクリームなどの主要な材料として不可欠であり、ホイップしてデコレーションにも用いられます。その豊かな風味と口溶けは、洋菓子だけでなく和菓子にも応用されています。料理においては、グラタン、シチュー、クリームソース、ポタージュスープ、煮込み料理など、様々な洋食のベースや隠し味として活躍します。特に、コクとまろやかさを加えることで、料理全体の風味を格上げします。また、コーヒーや紅茶、ココアなどの飲料に加えることで、まろやかさと風味を増す効果もあります。さらに、レトルト食品、冷凍食品、パン、菓子パンなどの加工食品の原料としても広く利用されており、その存在は私たちの食生活に深く根付いています。

乳製品クリームの製造には、様々な関連技術が用いられています。まず、牛乳から乳脂肪を効率的に分離するための「遠心分離技術」が基盤となります。次に、製品の安全性を確保し、保存性を高めるための「殺菌技術」が重要です。低温長時間殺菌(LTLT)、高温短時間殺菌(HTST)、超高温瞬間殺菌(UHT)などがあり、製品の種類や保存期間に応じて使い分けられます。特にUHT殺菌は、常温保存可能なロングライフ製品の製造に不可欠です。また、脂肪球を細かく均一にすることで、分離を防ぎ、口当たりを滑らかにする「均質化(ホモジナイズ)技術」は、ホイップ性にも影響を与えます。さらに、「乳化・安定化技術」は、乳化剤(グリセリン脂肪酸エステルなど)や安定剤(増粘多糖類など)を用いて、乳脂肪と水分の分離を防ぎ、製品の安定性や物性を向上させるために不可欠であり、「乳等を主要原料とする食品」の製造において特に重要な役割を果たします。サワークリームなどの製造には「発酵技術」が用いられ、特定の乳酸菌を培養することで独特の風味と物性を生み出します。最終製品の品質を維持するためには、無菌充填やガス置換包装などの「包装技術」も欠かせません。これらの技術は、脂肪分、pH、粘度、微生物検査といった厳格な「品質管理」体制の下で運用され、安全で高品質な製品が消費者に届けられています。

乳製品クリームの市場は、菓子、パン、外食産業での根強い需要と、家庭での幅広い利用により、比較的安定しています。しかし、近年では消費者の健康志向の高まりから、低脂肪や低糖質製品への関心が高まる一方で、本物の乳製品が持つ風味や品質を求める層も依然として存在し、多様なニーズが混在しています。市場では、純粋な生クリームだけでなく、コストパフォーマンスや機能性(ホイップ性、保存性など)に優れる植物性脂肪をブレンドした「乳等を主要原料とする食品」が広く普及しており、製品の選択肢を広げています。原料乳の生産量や国際的な乳製品価格の変動は、製品価格に直接的な影響を与えるため、市場の動向を左右する重要な要素です。また、特定の高級クリームや加工用クリームは海外からの輸入に頼ることもあり、グローバルなサプライチェーンの影響も受けます。近年では、環境負荷の低減や動物福祉への配慮といったサステナビリティに関する関心も高まっており、生産背景が消費者の購買行動に影響を与えるケースも増えています。

将来に向けて、乳製品クリーム市場はさらなる進化を遂げると予測されます。機能性の向上は重要な開発テーマであり、ホイップ性、耐熱性、保存性など、特定の用途に特化した機能性クリームの開発が進むでしょう。例えば、調理中に分離しにくいクリームや、長時間安定したホイップ状態を保つクリームなどが挙げられます。健康志向への対応としては、低脂肪・低糖質でありながら、風味やコクを損なわない製品、あるいは特定の栄養素を強化した製品(例:プロバイオティクス入り発酵クリーム)などが登場する可能性があります。また、乳製品アレルギーを持つ人やヴィーガン層の増加に伴い、オーツミルク、アーモンドミルク、ココナッツミルクなどをベースとした植物由来の代替クリームの技術革新が進み、乳製品クリーム市場との競合、あるいは共存の形が模索されるでしょう。サステナブルな生産への取り組みも加速し、環境負荷の少ない酪農、地域循環型農業との連携、食品ロスの削減に貢献する製品開発がより一層重要になります。消費者の多様なニーズに応えるため、少量多品種生産や、特定の風味・食感を追求したニッチな製品が増えるかもしれません。さらに、AIやIoTを活用した生産管理、品質予測、新素材開発といった技術革新が、効率的で高品質なクリーム生産を支え、新たな価値創造に貢献していくことが期待されます。