酪農畜群管理市場の規模とシェア分析:成長動向と予測 (2025-2030年)

酪農群管理市場レポートは、業界を製品タイプ別(ハードウェア、スタンドアロンソフトウェア)、アプリケーションタイプ別(搾乳・パーラー自動化、繁殖・受胎管理など)、農場規模別(小規模農場、中規模農場など)、展開モード別(オンプレミス、クラウドベース)、および地域別(北米、ヨーロッパなど)に分類しています。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

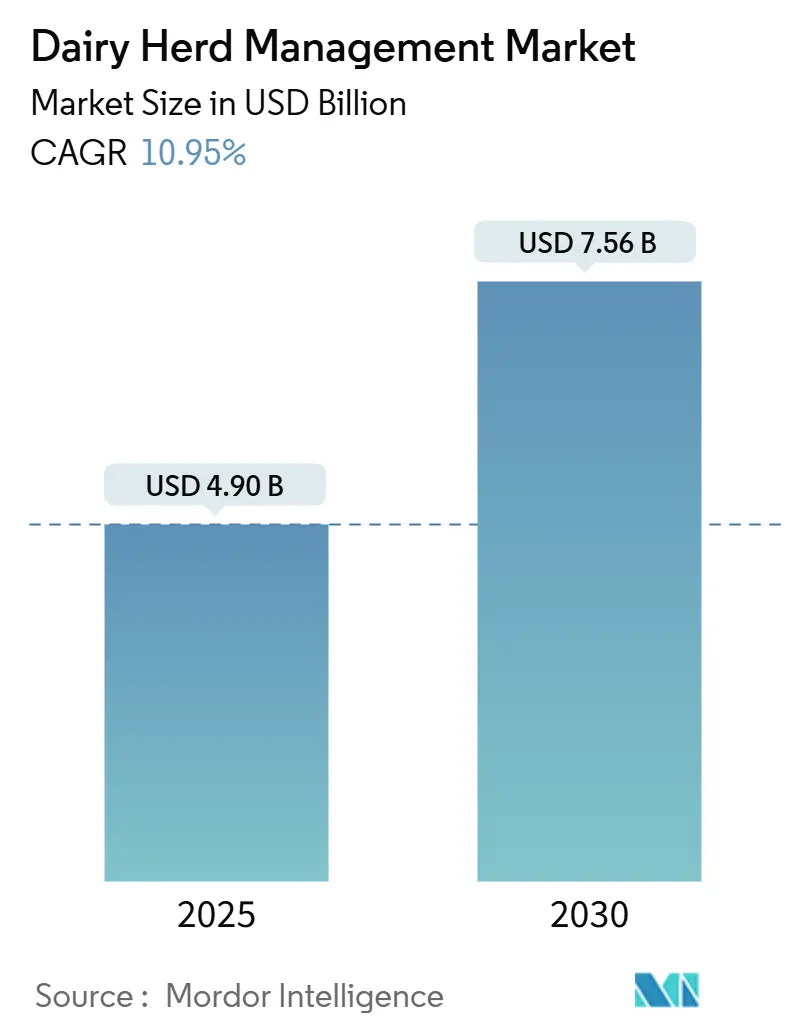

酪農群管理市場は、2025年には44.9億米ドル、2030年には75.6億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は10.95%です。この成長は、労働力不足の深刻化、メタン排出量報告義務の導入、データ豊富な農場に対する保険インセンティブの拡大といった要因に支えられています。生産者は、自動化とリアルタイム分析を組み合わせた精密畜産システムへの移行を進めています。北米が最大の市場であり、アジア太平洋地域が最も急速に成長しています。

主要な市場動向とセグメント別分析:

* 製品タイプ別:

* 2024年にはハードウェアが市場シェアの50.25%を占め、自動搾乳装置、スマートフィーダー、畜舎環境制御装置などの設備投資が中心でした。

* しかし、センサーデータを統合し、実用的な洞察を提供するデータリッチなプラットフォームへの需要が高まっており、ソフトウェアは2030年までに11.24%のCAGRで成長すると見込まれています。

* ハードウェアとソフトウェアの連携が重要であり、堅牢なデバイスと継続的なソフトウェア更新を組み合わせたソリューションが、将来の競争優位性を確立すると考えられます。

* アプリケーションタイプ別:

* 2024年には搾乳およびパーラー自動化ソリューションが市場収益の37.00%を占め、日常のキャッシュフローに直接影響を与える重要な技術として位置づけられています。

* 精密給餌プラットフォームは、コンピュータービジョンによる飼料残量スキャナーや耳タグ型反芻センサーに支えられ、12.04%のCAGRで成長しています。

* 早期疾病検出モジュールは、加速度計と温度データの融合により、治療を迅速化し、年間45,000米ドル以上の節約をもたらす可能性があります。

* 繁殖モニタリングも進化し、AIを活用したアルゴリズムにより90%以上の発情検出精度を達成しています。

* メーカーは、複数のアプリケーションを統合したスイート製品を提供することで、生産者の統一インターフェースへの需要に応え、酪農群のライフサイクル全体にわたる可視性を提供しています。

* 農場規模別:

* 1,000頭以上の大規模農場が2024年の世界収益の50.25%を占め、自動化投資を大量の牛乳生産量で償却できるため、技術導入が進んでいます。

* しかし、200~999頭の中規模農場が13.01%のCAGRで最も急速に成長しており、2030年までに市場規模が倍増すると予測されています。

* 中規模農場は、給餌や健康管理モジュールから段階的に技術を導入する傾向があり、相互運用可能なアーキテクチャ、オープンAPI、段階的な支払いプランを提供するベンダーが市場シェアを獲得しています。

* 導入モード別:

* オンプレミス型システムが2024年の総売上高の60.25%を占めていますが、これは地方のブロードバンド接続の不安定さやデータ主権への懸念が主な理由です。

* しかし、光ファイバーの普及と5Gカバレッジの拡大により、SaaS(Software as a Service)ベースのクラウド型ソリューションは2030年までに11.23%のCAGRで成長すると予測されています。

* ハイブリッドモデル(ローカルデータバッファリングとクラウド分析の組み合わせ)は、信頼性のギャップを埋め、サイバーセキュリティ監査に対応します。

* クラウド導入は、遠隔専門家アドバイザリーサービス、農場間のベンチマーキング、機械学習モデルによる価値を増幅させますが、ランサムウェア攻撃やデータ不正利用への懸念から、ベンダーはエンドツーエンドの暗号化やブロックチェーン技術への投資を進めています。

地域別分析:

* 北米: 2024年に最大の収益を上げました。大規模な畜舎、豊富な資金、政府の持続可能性助成金が、モニタリングおよび自動化スイートの全面的な導入を促進しています。カナダの衛星を利用したメタン追跡パイロットプロジェクトは、政策インセンティブと技術成熟度が地域成長を支える例です。

* ヨーロッパ: 厳格な動物福祉規制と炭素強度目標により、データ収集がコンプライアンスワークフローに組み込まれています。デンマークの段階的な家畜排出税は、メタン分析を戦略的優先事項として位置づけています。

* アジア太平洋: 最も高いCAGRを記録しています。中国の巨大農場ではUCOWS NB-IoTタグが126万頭の動物に導入され、インドネシアは耐熱性畜舎の改修に補助金を投入し、インドはAIアドバイザリーアプリを広範な協同組合ネットワークと連携させています。新築農場が多いため、クラウド接続やロボットパーラーを最初から導入できる利点があります。

市場を牽引する要因:

* 群規模の拡大と牛乳需要の増加(CAGRへの影響2.80%): 中国をはじめとする新興国での乳製品需要の高まりが、大規模で高効率な酪農経営への移行を促しています。

* 労働力不足による自動化の加速(CAGRへの影響3.20%): 米国における外国人酪農労働者の高齢化など、労働力不足が深刻化しており、自動搾乳システムなどの導入が進んでいます。

* IoTを活用したリアルタイム健康モニタリング(CAGRへの影響2.10%): クラウド連携センサーは、健康イベントを高い精度で検出し、抗生物質使用量の削減や乳量増加に貢献しています。保険会社がデータに基づいて保険料を設定し始めていることも、システム導入の直接的な経済的メリットとなっています。

* 政府による生産性・トレーサビリティ義務化(CAGRへの影響1.70%): 米国での州間牛移動におけるRFIDタグ義務化や、オーストラリアの国家農業トレーサビリティ戦略、EUのFarm-to-Forkプログラムなど、政府の規制が包括的なデータ収集の需要を拡大しています。

市場の抑制要因:

* 自動化システムへの高額な初期投資(CAGRへの影響-2.10%): 包括的な自動化パッケージは高額であり、中小規模の農場にとっては資金調達が課題となります。

* 熟練した技術オペレーターの不足(CAGRへの影響-1.40%): 特に地方において、高度な酪農群管理システムを操作できる熟練者の不足が導入の障壁となっています。

* データ所有権とサイバーセキュリティへの懸念(CAGRへの影響-1.30%): クラウドプラットフォームでの機密データの共有は、競合他社や規制当局による悪用への懸念を引き起こしています。

* 農場統合による小規模農場顧客基盤の縮小(CAGRへの影響-0.70%): 農場の統合が進むことで、小規模農場の顧客基盤が縮小し、市場成長に影響を与える可能性があります。

競争環境:

市場は依然として細分化されており、DeLaval、GEA、Lelyといったグローバルリーダーが、メタン回収、跛行分析、予測繁殖などのニッチな分野のイノベーターと競合しています。ハードウェアの既存企業は、実績のある機械にAIソフトウェアを重ね合わせることで、新たな価値を提供しています(例:DeLavalとJohn DeereのMilk Sustainability Center)。スタートアップ企業は、Windfall Bioのメタン食微生物やAthianのScope 3排出量削減の収益化など、規制の隙間を突く革新的なソリューションを展開しています。BouMaticによるSAC Groupの買収や、LactalisによるGeneral Millsの米国ヨーグルトブランド買収など、統合も加速しています。堅牢な機器、AIによる洞察、持続可能性の収益化メカニズムを組み合わせられるベンダーが、次の競争サイクルをリードする立場にあります。

最近の業界動向:

* 2025年6月:LactalisがGeneral Millsの米国ヨーグルト事業を21億米ドルで買収しました。

* 2025年5月:Arla FoodsとDMK Groupが合併を発表し、欧州最大の農家所有協同組合が誕生しました。

* 2025年3月:Godrej AgrovetがCreamlineの完全買収を進め、インドの乳製品市場での存在感を強化しました。

* 2025年2月:Athianが、米国の農場におけるScope 3排出量削減の認証に基づき、生産者に900万米ドルの支払いを実施しました。

このレポートは、酪農群管理市場に関する包括的な分析を提供しています。

1. 市場の定義と範囲

本調査における酪農群管理市場は、乳量、繁殖、給餌、および群れの健康を記録、自動化、最適化するために酪農家が使用する、農場内のハードウェア、ソフトウェア、およびサービスツール全般を指します。牛肉用動物や複数種監視用の一般的な家畜設備は対象外とされています。

2. エグゼクティブサマリーと市場規模

酪農群管理市場は、2025年には44.9億米ドルと評価されており、2030年までに75.6億米ドルに達すると予測されています。この期間における年平均成長率(CAGR)は10.95%と見込まれており、市場の堅調な拡大が示されています。

3. 市場の推進要因

市場の成長を牽引する主な要因は以下の通りです。

* 群れの規模拡大と牛乳需要の増加: 世界的な牛乳需要の増加に伴い、酪農家は群れの規模を拡大しており、効率的な管理ソリューションの必要性が高まっています。

* 労働力不足と自動化の加速: 酪農分野における労働力不足が深刻化しており、自動化システム導入への投資が加速しています。

* IoTを活用したリアルタイムの健康監視: IoT技術の進化により、リアルタイムでの牛の健康状態監視が可能となり、疾病の早期発見や予防に貢献しています。

* 政府による生産性向上とトレーサビリティの義務化: 各国政府が生産性の向上と食品のトレーサビリティ確保を義務付けており、これが技術導入を後押ししています。

* メタン排出量報告と分析の推進: 環境規制の強化により、メタン排出量報告が求められるようになり、これを管理・分析するためのソリューションの需要が増加しています。

* 保険会社による詳細な群れデータと保険料の連動: 保険会社が、より詳細な群れデータに基づいて保険料を設定する動きがあり、データ収集・分析の重要性が高まっています。

4. 市場の阻害要因

一方で、市場の成長を妨げる要因も存在します。

* 自動化システムへの高額な初期投資: 自動化システムの導入には、中規模農場で200万~400万米ドルにも及ぶ高額な初期投資が必要であり、これが導入の障壁となっています。

* 熟練した技術オペレーターの不足: 高度な技術システムを操作・保守できる熟練した人材が不足しています。

* データ所有権とサイバーセキュリティの懸念: 農場データに関する所有権の問題や、サイバー攻撃に対するセキュリティの懸念が、技術導入の足かせとなっています。

* 農場統合による小規模農場の顧客基盤縮小: 農場の統合が進むことで、小規模農場の数が減少し、市場の顧客基盤が縮小する可能性があります。

5. 市場セグメンテーションと主要トレンド

* 製品タイプ別: ハードウェアが依然として収益の50.25%を占めていますが、ソフトウェアのサブスクリプションは年率11.24%で成長しており、既存のセンサーや機械からより多くの価値を引き出す分析機能が重視されています。

* アプリケーション別: 乳量収穫・搾乳室自動化、繁殖・受胎管理、給餌・栄養管理、健康・疾病監視、子牛・若齢牛管理などが主要なアプリケーション分野です。

* 農場規模別: 200~999頭の中規模農場が、モジュール式システムにより大規模農場と競合できるため、13.01%のCAGRで最も急速に技術導入を進めています。

* 展開モード別: オンプレミス型とクラウドベース/SaaS型に分けられます。

* 地域別: 2025年には北米が最大の市場シェアを占めていますが、アジア太平洋地域は中国が大規模な技術導入型酪農に投資していることから、最も急速な成長が期待されています。

6. 競合環境

市場は、DeLaval Inc.、GEA Group AG、Afimilk Ltd.、Lely Holding S.A.R.L.など、多数の主要企業によって構成されており、市場集中度、市場シェア分析、および各企業のプロファイルが詳細に分析されています。

7. 調査方法論

本レポートは、堅牢な調査方法論に基づいて作成されています。一次調査では、獣医、栄養士、機器ディーラー、大規模農場管理者への構造化されたヒアリングを実施し、二次調査ではFAO、USDA、Eurostatのデータ、企業報告書、特許情報、査読付きジャーナルなどを活用しています。市場規模の算出と予測は、乳量生産量、平均収量、農場規模構成、技術普及率などを考慮した多変量回帰分析を用いて行われ、貿易データや輸入申告書との照合によるデータ検証も毎年実施されています。Mordor Intelligenceのベースラインは、その厳格な範囲設定、国レベルの価格設定、および毎年更新されるデータにより、高い信頼性を誇ります。

8. 市場機会と将来展望

レポートでは、未開拓の分野や満たされていないニーズの評価を通じて、将来の市場機会についても言及しています。

1. はじめに

- 1.1 調査の前提条件 & 市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 増加する群れの規模と牛乳需要

- 4.2.2 労働力不足が自動化を加速

- 4.2.3 IoTを活用したリアルタイムの健康監視

- 4.2.4 政府の生産性およびトレーサビリティ義務

- 4.2.5 メタン排出量報告が分析を推進(水面下)

- 4.2.6 保険会社が保険料を詳細な群れデータに連動(水面下)

-

4.3 市場の阻害要因

- 4.3.1 自動化システムへの高額な初期設備投資

- 4.3.2 熟練した技術オペレーターの不足

- 4.3.3 データ所有権とサイバーセキュリティの懸念(水面下)

- 4.3.4 農場統合による小規模農家顧客基盤の縮小(水面下)

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 新規参入者の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測

-

5.1 製品タイプ別(金額)

- 5.1.1 ハードウェア

- 5.1.2 ソフトウェア

- 5.1.3 サービス

-

5.2 用途別(金額)

- 5.2.1 搾乳およびパーラー自動化

- 5.2.2 繁殖および受胎管理

- 5.2.3 給餌および栄養管理

- 5.2.4 健康および疾病モニタリング

- 5.2.5 子牛および若齢家畜管理

-

5.3 農場規模別(金額)

- 5.3.1 小規模農場(200頭未満)

- 5.3.2 中規模農場(200~999頭)

- 5.3.3 大規模農場(1,000頭以上)

-

5.4 展開モード別(金額)

- 5.4.1 オンプレミス

- 5.4.2 クラウドベース / SaaS

-

5.5 地域別(金額)

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 スペイン

- 5.5.2.5 イタリア

- 5.5.2.6 その他の欧州諸国

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 インド

- 5.5.3.3 日本

- 5.5.3.4 韓国

- 5.5.3.5 オーストラリア

- 5.5.3.6 その他のアジア太平洋諸国

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 その他の南米諸国

- 5.5.5 中東およびアフリカ

- 5.5.5.1 GCC

- 5.5.5.2 南アフリカ

- 5.5.5.3 その他の中東およびアフリカ諸国

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品・サービス、および最近の動向を含む)

- 6.3.1 DeLaval Inc.

- 6.3.2 GEA Group AG

- 6.3.3 Afimilk Ltd.

- 6.3.4 BouMatic LLC

- 6.3.5 Lely Holding S.A.R.L.

- 6.3.6 Fullwood Packo

- 6.3.7 SCR Dairy (Allflex Livestock Intelligence)

- 6.3.8 VAS (Valley Agricultural Software)

- 6.3.9 Dairymaster

- 6.3.10 Nedap N.V.

- 6.3.11 Sum-It Computer Systems

- 6.3.12 DairyComp (Lactanet)

- 6.3.13 Trioliet

- 6.3.14 MSD Animal Health (SenseHub)

- 6.3.15 Deosan Ltd.

- 6.3.16 CattleMax

- 6.3.17 Smartbow GmbH

- 6.3.18 Herdwatch

- 6.3.19 MilkingCloud

- 6.3.20 Amelicor (DHI-Plus)

- 6.3.21 InterHerd+

- 6.3.22 CowManager B.V.

- 6.3.23 Connecterra (Ida)

- 6.3.24 ENGS Dairy

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

酪農畜群管理とは、酪農経営において、乳牛の群れ全体を対象に、生産性、収益性、持続可能性を最大化するための一連の計画的かつ継続的な管理活動を指します。具体的には、個々の乳牛の健康状態、繁殖状況、泌乳量、飼料摂取量、行動パターンなどを詳細に把握し、これらのデータに基づいて最適な飼養管理、疾病予防、繁殖計画、栄養管理などを実施することで、経営目標の達成を目指します。単に乳量を増やすだけでなく、牛の健康と福祉(アニマルウェルフェア)を考慮し、長期的な視点で安定した経営基盤を築くことがその本質であり、現代酪農において不可欠な要素となっています。

酪農畜群管理は多岐にわたる管理項目を含みます。主要なものとしては、まず「繁殖管理」が挙げられます。これは、発情の正確な発見、適切なタイミングでの人工授精、妊娠診断、そして分娩管理を通じて、安定した子牛の生産と泌乳サイクルの維持を図るものです。次に「泌乳管理」では、搾乳回数や間隔の最適化、個体ごとの乳量・乳質データの分析を通じて、乳生産の最大化と乳房炎などの疾病予防に努めます。「健康管理」は、疾病の早期発見と治療、予防接種プログラムの実施、衛生管理の徹底により、牛群全体の健康を維持し、生産ロスを最小限に抑えることを目的とします。「栄養管理」では、牛のステージに応じた飼料設計、給餌量の精密な調整、飼料効率の改善を通じて、コスト削減と生産性向上を両立させます。さらに、子牛や育成牛の健全な成長を促す「育成管理」や、牛舎環境の最適化を図る「環境管理」、そしてこれら全ての情報を統合的に扱う「データ管理」も不可欠な要素であり、これらを総合的に運用することで、より効率的で持続可能な酪農経営が実現されます。

酪農畜群管理を適切に実施することで、酪農経営は様々な恩恵を享受できます。最も直接的な利点は「生産性の向上」であり、安定した乳量・乳質の確保や繁殖成績の改善に直結します。これにより、経営の基盤となる収益が安定し、向上します。また、「コスト削減」も重要な効果です。飼料の無駄をなくし、獣医療費を抑制することで、経営の効率化が図れます。疾病の「早期発見と予防」は、治療費だけでなく、乳量低下や淘汰による生産ロスを大幅に削減します。さらに、収集されたデータに基づく「経営判断の精度向上」は、経験や勘に頼りがちだった意思決定を客観的かつ科学的なものに変え、リスクを低減します。自動化技術の導入と組み合わせることで、「労働負担の軽減」にも繋がり、人手不足に悩む酪農現場の課題解決に貢献します。最終的には、牛の健康と快適性を高めることで「アニマルウェルフェアの向上」にも繋がり、消費者からの信頼獲得と持続可能な酪農経営を実現するための基盤となります。

現代の酪農畜群管理は、先進的なテクノロジーの導入によって大きく進化しています。代表的なものとして、「IoTセンサー」が挙げられます。これは、牛の首輪や耳標に装着される活動量計で、発情兆候や疾病による活動量の変化をリアルタイムで検知します。また、ルーメン(第一胃)に挿入するセンサーは、反芻回数や体温をモニタリングし、健康状態の異常を早期に察知します。搾乳時には、乳量や乳質(乳成分、体細胞数など)を自動で測定するセンサーが活用されます。「AI(人工知能)とデータ分析」は、これらの膨大なデータを解析し、異常の予測や最適な管理計画の提案を行います。「自動搾乳システム(ロボット搾乳機)」は、牛が自由に搾乳を受けられるようにし、個体ごとの搾乳データ収集と管理を自動化します。「自動給餌システム」は、牛のステージや個体差に応じた飼料を自動で配合・給餌し、飼料の無駄をなくします。これらの情報を一元的に管理し、可視化する「群管理ソフトウェア」は、酪農家がデータに基づいた意思決定を行う上で不可欠なツールとなっています。さらに、牛の行動や体型、跛行などを自動で検知する「画像認識技術」や、牧草地の管理に活用される「ドローン・衛星画像」なども、酪農畜群管理の効率化に貢献しています。

日本の酪農を取り巻く市場環境は、多くの課題と変化に直面しています。最も深刻なのは、酪農家の高齢化と後継者不足、それに伴う「労働力不足」です。これにより、一頭あたりの管理負担が増大し、生産性の維持が困難になっています。また、国際情勢に左右される「飼料価格の高騰」は、経営を圧迫する大きな要因です。消費者の健康志向や環境意識の高まりから、「アニマルウェルフェア」や「トレーサビリティ」への要求も高まっています。このような背景から、酪農経営においては、省力化、生産性向上、コスト削減、そして持続可能性の確保が喫緊の課題となっています。このため、スマート農業技術の導入による「データ駆動型農業への移行」が加速しており、政府もスマート農業技術の導入に対する補助金制度や研究開発支援を通じて、酪農経営の近代化を後押ししています。大規模化と効率化を進める一方で、地域に根差した小規模経営においても、これらの技術を活用して競争力を維持しようとする動きが見られます。

酪農畜群管理の将来は、さらなる技術革新と社会の変化に適応しながら進化していくと予測されます。今後は、「自動化と自律化」がより一層進展し、ロボット技術やAIが酪農家の意思決定を高度に支援するだけでなく、自ら判断して実行する領域が拡大するでしょう。例えば、AIが牛の健康状態を予測し、自動で治療計画を提案したり、ロボットが個体ごとに最適な飼料を給餌したりするようなシステムが普及する可能性があります。また、様々な管理システムやセンサーから得られるデータを統合し、経営全体を最適化する「統合型プラットフォーム」の構築が進むことで、より精密な「精密酪農」が実現されます。これにより、個体レベルでの超パーソナライズされたケアが可能となり、牛の健康と生産性を極限まで高めることが期待されます。環境面では、「サステナビリティ」への貢献がより重視されるようになります。メタン排出量の削減技術、糞尿の効率的な処理と資源化、再生可能エネルギーの活用など、環境負荷を低減し、資源循環型の酪農経営を推進する技術が不可欠となるでしょう。消費者ニーズへの対応としては、アニマルウェルフェアや環境配慮の取り組みを可視化し、高品質で付加価値の高い製品を提供することが求められます。これらの変化に対応するためには、データ分析やIT技術を使いこなせる「酪農人材の育成」が極めて重要となり、教育機関や企業との連携がさらに強化されることでしょう。