乳原料市場:規模およびシェア分析、成長トレンドと予測 (2026年~2031年)

乳製品原料市場レポートは、製品タイプ(粉乳、乳タンパク濃縮物および分離物、ホエイ原料など)、種類(従来型および有機)、畜種(牛、水牛、ヤギとヒツジ)、用途(ベーカリーおよび菓子、乳製品、乳児用粉ミルク、スポーツおよび臨床栄養など)、および地域によってセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

乳製品原料市場の概要についてご説明いたします。

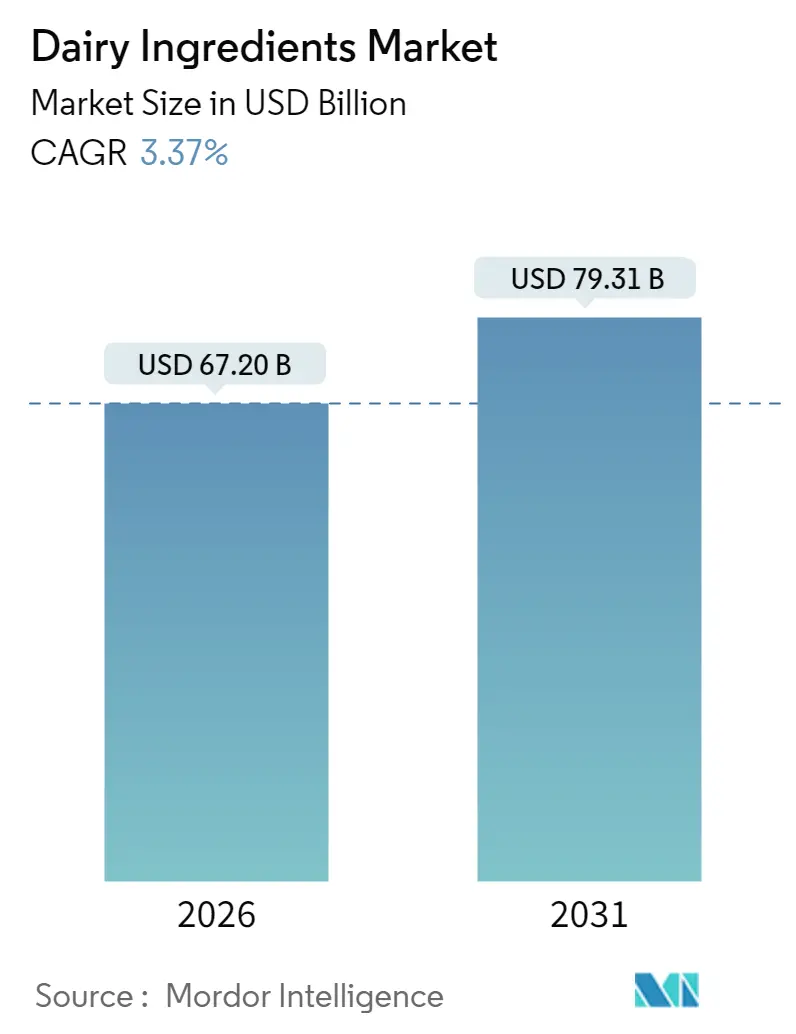

1. 市場概要と主要データ

乳製品原料市場は、2021年から2031年までの調査期間において、2025年の650.1億米ドルから2026年には672億米ドルに成長し、2031年には793.1億米ドルに達すると予測されています。この期間における年平均成長率(CAGR)は3.37%と見込まれています。

市場成長の主な要因としては、高タンパク質製品に対する消費者の嗜好の高まり、確立された加工技術、および食料安全保障プログラムにおける特殊粉末の利用増加が挙げられます。地域別では、欧州が規制による品質要件と発達した牛乳収集ネットワークに支えられ、最大の市場を維持しています。一方、アジア太平洋地域は、所得水準の向上、都市人口の増加、牛乳生産と原料需要を促進する政府の有利な政策により、最も高い成長率を示しています。

乳製品原料の用途は、スポーツ栄養製品、乳児用調製粉乳、機能性食品へと拡大しており、発酵プロセスや自動化されたプラント操業の進歩が、市場全体の生産効率を向上させ、環境負荷を低減しています。

2. 主要なレポートのポイント

* 製品タイプ別: 乳粉が2025年の収益の45.02%を占め、2031年までに3.58%のCAGRで拡大すると予測され、製品タイプの中で最も高い成長率を牽引しています。

* 性質別: 従来型原料が2025年に88.10%のシェアを占めていますが、オーガニック製品は2026年から2031年にかけて6.71%のCAGRで成長する見込みです。

* 家畜起源別: 牛乳由来の製品が2025年に乳製品原料市場の80.62%を占めましたが、ヤギ乳由来の製品が4.09%のCAGRで最も速い成長を示しています。

* 用途別: ベーカリー・菓子が2025年に25.55%のシェアを占めましたが、スポーツ・臨床栄養分野は2031年までに4.45%のCAGRで成長すると予測されています。

* 地域別: 欧州が2025年に29.55%のシェアを維持しましたが、アジア太平洋地域は同期間に5.32%のCAGRで成長すると予測されています。

3. 世界の乳製品原料市場の動向と洞察

3.1. 成長要因

* 高タンパク質食品への需要増加: タンパク質市場の拡大は食品業界を変革し、乳製品原料の用途をスポーツ栄養から主流の食品・飲料カテゴリーへと広げています。消費者は、筋肉サポート、満腹感、持続的なエネルギーなどの機能的利益を求めており、ミレニアル世代やZ世代が主要な購入要因としてタンパク質含有量を重視しています。

* スポーツ栄養製品での採用拡大: フィットネスとウェルネスが消費者のライフスタイルに不可欠となる中で、高品質なタンパク質源への需要が高まっています。Arla Foods IngredientsによるVolacのホエイ栄養事業の買収は、この分野の成長潜在力を示しています。製品の多様化は、従来のプロテインパウダーからRTD飲料、プロテインバー、機能性スナックへと進んでいます。

* 乳児用調製粉乳市場の拡大: 乳児用調製粉乳は乳製品原料市場の重要な成長要因であり、牛乳タンパク質アレルギーに対応しつつ栄養効果を維持するためのホエイプロテイン加水分解物の高度化が進んでいます。アジア市場、特に中国では、品質重視の育児への移行により、プレミアム乳児栄養製品の需要が増加しています。

* 機能性食品・飲料分野での採用増加: 消費者が基本的な栄養を超えた健康上の利益を提供する製品を求める中、乳製品原料を組み込んだ機能性食品は前例のない成長を遂げています。プロバイオティクスや発酵乳製品原料がこの変革を牽引し、免疫機能、消化器系の健康、認知機能における乳製品バイオアクティブの役割を裏付ける科学的証拠が増えています。

* ベーカリー・菓子業界での利用拡大: ベーカリー・菓子用途は、乳製品原料が食感、風味、保存期間の向上に不可欠な役割を果たすため、市場を牽引しています。Puratosの2024年Taste Tomorrowレポートによると、チョコレートにおける栄養バランスへの消費者の関心が高まり、タンパク質などの健康志向の原料需要が30%増加すると予測されています。

* 新興市場での消費増加: アジア太平洋、ラテンアメリカ、中東・アフリカ地域では、可処分所得の増加と都市化が乳製品消費の増加を促進しています。

3.2. 抑制要因

* 乳糖不耐症と乳製品アレルギー: 2025年のWorld Population Reviewのデータによると、オーストラリア人の44%が乳糖不耐症であり、特にラクターゼ持続性が低いアジア市場で課題となっています。メーカーは、DSM-FirmenichのMaxilact Nextのような高度なラクターゼ酵素技術で対応し、乳糖を含まない乳製品と同一のタンパク質を生産する精密発酵技術も登場しています。

* 植物性代替品の人気の高まり: FDAの植物性乳製品代替品表示に関するガイダンスは、これらの製品が従来の乳製品原料とどのように競合するかに影響を与える可能性があります。この競争圧力は、乳製品原料のイノベーションをクリーンラベル、栄養プロファイルの強化、持続可能性の改善へと推進しています。

* 生乳価格の変動: 原料乳価格の変動は、特に価格に敏感な新興市場において、市場に影響を与える可能性があります。

* 健康関連の食事への懸念: 先進国市場、特に北米と欧州では、健康関連の食事への懸念が乳製品原料市場に影響を与える可能性があります。

4. セグメント分析

4.1. 製品タイプ別: 乳粉がイノベーションを牽引

乳粉は2025年に乳製品原料市場シェアの45.02%を占め、製品タイプの中で最も速い3.58%のCAGRを達成しています。これは、その多様な用途と世界の食料安全保障プログラムにおける重要な役割を反映しています。脱脂粉乳と全粉乳が最大のサブセグメントであり、新興市場からの需要が高まっています。ホエイ成分は2番目に大きなカテゴリーであり、スポーツ栄養や機能性食品用途からの需要が堅調です。乳タンパク質濃縮物・分離物も、クリーンラベル製剤における機能的および栄養的利益を求めるメーカーの間で注目を集めています。

4.2. 性質別: オーガニックセグメントが加速

従来型乳製品原料は2025年に88.10%の市場シェアを維持していますが、オーガニック原料は2031年までに6.71%のCAGRで最も高い成長率を達成しています。これは、消費者が健康と環境上の利益を認識し、プレミアム価格を支払う意欲があるためです。USDAの報告によると、2024年9月にはオーガニック全乳の売上が前年比15.5%増加し、オーガニック牛乳の輸出も36.2%増加しています。

4.3. 家畜起源別: 牛乳が優勢、代替品も台頭

牛乳由来の原料は2025年に80.62%の市場シェアを維持していますが、ヤギ乳由来の製品は4.09%のCAGRで最も速い成長を遂げています。これは、牛乳タンパク質と比較して消化性の利点とアレルギー誘発性の低さに対する認識が高まっているためです。水牛乳由来の原料は小規模ながら安定した市場セグメントを形成し、羊乳由来の原料は、独自の風味プロファイルと栄養特性がより高い価格を要求する職人技のプレミアム製品カテゴリーで注目を集めています。

4.4. 用途別: スポーツ栄養が成長を牽引

2025年には、ベーカリー・菓子用途が乳製品原料市場の25.55%を占め、食感、風味、保存期間の向上における乳製品原料の重要な役割を強調しています。Puratosの2024年Taste Tomorrowレポートは、チョコレートにおける栄養バランスへの消費者の関心の高まりを強調し、タンパク質などの健康志向の原料需要が30%増加すると予測しています。スポーツ・臨床栄養市場は、乳製品原料の用途の中で最も高い4.45%のCAGRで成長すると予測されており、筋肉回復、持久力、パフォーマンスを向上させる高品質のタンパク質と機能性栄養素に対する消費者の要求に応えています。

5. 地域分析

* 欧州: 2025年に29.55%の最大の地域市場シェアを保持しており、高度な加工インフラ、厳格な品質基準、プレミアム乳製品に対する堅調な消費者需要に支えられています。英国の2024年の総牛乳生産量は148.9億リットルに達し、地域の供給能力の高さを示しています。

* アジア太平洋: 2031年までに5.32%のCAGRで最も高い成長率を示しています。可処分所得の増加、人口拡大、健康意識の高まりが成長を後押ししています。インドの牛乳生産量は2025年に2億1650万トンに達すると予測されており、地域の乳製品加工能力の拡大と乳製品ベース製品への消費者の嗜好の高まりを反映しています。

* 北米: 乳製品原料市場における高度な加工技術と、高タンパク質製品に対する国内の強い需要から恩恵を受けていますが、都市市場では植物性代替品との競争激化に直面しています。

* 南米、中東、アフリカ: 可処分所得の増加と都市化が乳製品消費の増加を促進しており、新たな機会が生まれていますが、インフラの制約と価格感度が課題となっています。

6. 競争環境

乳製品原料市場は中程度の統合度を示しており、確立された多国籍企業が地域プレーヤーや技術志向の企業と並行して事業を展開しています。最近の市場の変化としては、Arla Foods IngredientsによるVolacのホエイ栄養事業の買収(2024-2025年)が挙げられます。企業は、精密発酵、AI駆動プロセス、持続可能な生産方法などの技術的進歩を通じて差別化を図っています。DairyXのような企業は、家畜なしでカゼインタンパク質を生産するパイオニアであり、NewMooやFuture Cowのような企業は、バイオテクノロジーと分子農業を活用して植物源から乳製品と同一のタンパク質を生成しています。これらのイノベーションは、サプライチェーンに新たな競争要素を導入し、持続可能性への懸念に対処しています。

7. 最近の業界動向

* 2025年5月: ニューヨークを拠点とする食品バイオテクノロジー企業Puretureが、代替カゼインタンパク質の商業生産を開始しました。このタンパク質は、乳製品不使用、乳糖不使用、アレルゲン不使用、添加物不使用、非遺伝子組み換えであり、天然の乳化作用を提供します。

* 2025年3月: オランダの原料企業Viviciが、精密発酵によって製造された乳タンパク質であるVivitein BLGを発売しました。このタンパク質はビーガンに適しており、プロテインパウダー、栄養飲料、様々な食品用途に組み込むことができます。

* 2025年2月: Expanaが、限外ろ過およびジアろ過プロセスを使用して製造された2種類の乳濃縮物と2種類のホエイ透過物を発売しました。これらは機能性食品やその他の用途に適しています。

* 2023年11月: フィンランドの乳業会社Valioが、乳糖不使用の乳タンパク質濃縮物であるValio Eila MPC 65を発表しました。この製品は、プリン、シェイク、アイスクリーム、飲料の消化快適性を高め、タンパク質含有量を増加させます。

以上が、乳製品原料市場の概要となります。

このレポートは、世界の乳製品原料市場に関する詳細な分析を提供しています。乳製品原料とは、粉乳、乳タンパク質濃縮物、ホエイプロテイン、カゼインなどを指し、タンパク質、アミノ酸、炭水化物、ミネラル、プロバイオティクスといった必須栄養素を豊富に含んでいます。これらはベーカリー製品、菓子、スポーツ栄養、乳児用調製粉乳など、幅広い食品・飲料産業で重要な用途を持っています。

市場規模と成長予測によると、世界の乳製品原料市場は2026年に672億米ドルと評価されており、2031年までには793.1億米ドルに達すると予測されています。この成長は、様々な要因によって牽引されています。

主な市場牽引要因としては、タンパク質が豊富な食品への需要の高まり、スポーツ栄養製品における乳製品原料の採用増加、乳児用調製粉乳市場の拡大、機能性食品・飲料分野での普及、ベーカリー・菓子業界での使用急増、そして新興市場における消費の増加が挙げられます。これらの要因が市場の拡大を後押ししています。

一方で、市場にはいくつかの阻害要因も存在します。具体的には、乳糖不耐症や乳製品アレルギーを持つ消費者の存在、植物性代替品の人気の高まり、原乳価格の変動、そして健康に関する食事への懸念が挙げられます。これらの課題が市場成長の足かせとなる可能性があります。

本レポートでは、市場を製品タイプ、性質、家畜由来、用途、地域といった複数の側面から詳細にセグメント化し、分析しています。

製品タイプ別では、スキムミルクパウダーや全乳粉を含む「粉乳」、乳タンパク質濃縮物および分離物、ホエイプロテイン濃縮物、ホエイプロテイン分離物、加水分解ホエイプロテインを含む「ホエイ成分」、乳糖およびその誘導体、カゼインおよびカゼイン酸塩、その他のタイプに分類されます。

性質別では、従来型とオーガニックの二つに分けられます。

家畜由来では、牛、水牛、山羊・羊が対象です。特に山羊由来の成分は、優れた消化性とアレルギー誘発性の低さから、4.09%の年平均成長率(CAGR)で成長すると予測されており、敏感な消費者層からの注目を集めています。

用途別では、ベーカリー・菓子、乳製品、乳児用調製粉乳、スポーツ・臨床栄養、コンビニエンス・調理済み食品、その他の用途が主要な分野として挙げられています。

地域別では、北米、欧州、アジア太平洋、南米、中東・アフリカの各市場が詳細に分析されています。

主要な洞察として、粉乳は2025年の市場シェアの45.02%を占め、2031年まで3.58%のCAGRで最も急速に成長するカテゴリーであり続けると予測されています。地域別では、アジア太平洋地域が最も強い成長軌道を示しており、所得水準の上昇と牛乳インフラへの政府投資に支えられ、5.32%のCAGRが予測されています。

市場の状況をより深く理解するため、本レポートではサプライチェーン分析、規制動向、技術動向、さらにはポーターのファイブフォース分析(新規参入の脅威、買い手の交渉力、サプライヤーの交渉力、代替品の脅威、競争上の対抗関係)といった多角的な視点から市場のランドスケープを評価しています。

競争環境については、市場の集中度、主要企業の戦略的動向、市場ランキング分析が実施されています。Arla Foods amba、Fonterra Co-operative Group Ltd、Royal FrieslandCampina N.V.、Kerry Group plc、Nestlé S.A.、Danone S.A.など、世界の主要な乳製品原料サプライヤーの企業プロファイルが詳細に記載されており、各社のグローバルおよび市場レベルの概要、主要セグメント、財務状況、戦略情報、市場シェア、製品・サービス、最近の動向が網羅されています。

このレポートは、乳製品原料市場における現在の機会と将来の展望についても言及しており、市場参加者にとって包括的かつ戦略的な情報源となるでしょう。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 タンパク質が豊富な食品への需要の高まり

- 4.2.2 スポーツ栄養製品での採用の増加

- 4.2.3 育児用粉ミルク市場の拡大

- 4.2.4 機能性食品・飲料分野での採用の増加

- 4.2.5 ベーカリー・製菓業界での使用の急増

- 4.2.6 新興市場での消費の増加

-

4.3 市場の阻害要因

- 4.3.1 乳糖不耐症と乳製品アレルギー

- 4.3.2 植物由来代替品の人気の高まり

- 4.3.3 生乳価格の変動

- 4.3.4 健康関連の食事に関する懸念

- 4.4 サプライチェーン分析

- 4.5 規制の見通し

- 4.6 技術の見通し

-

4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

-

5.1 製品タイプ別

- 5.1.1 粉乳

- 5.1.1.1 脱脂粉乳

- 5.1.1.2 全粉乳

- 5.1.1.3 その他

- 5.1.2 乳タンパク質濃縮物および分離物

- 5.1.3 ホエイ成分

- 5.1.3.1 ホエイプロテイン濃縮物

- 5.1.3.2 ホエイプロテイン分離物

- 5.1.3.3 加水分解ホエイプロテイン

- 5.1.4 乳糖および誘導体

- 5.1.5 カゼインおよびカゼイン塩

- 5.1.6 その他

-

5.2 性質別

- 5.2.1 従来型

- 5.2.2 オーガニック

-

5.3 家畜の起源別

- 5.3.1 牛

- 5.3.2 水牛

- 5.3.3 ヤギとヒツジ

-

5.4 用途別

- 5.4.1 ベーカリーおよび菓子

- 5.4.2 乳製品

- 5.4.3 幼児用ミルクフォーミュラ

- 5.4.4 スポーツおよび臨床栄養

- 5.4.5 コンビニエンスフードおよびレディ・トゥ・イート食品

- 5.4.6 その他の用途

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.1.4 その他の北米地域

- 5.5.2 ヨーロッパ

- 5.5.2.1 イギリス

- 5.5.2.2 ドイツ

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 オランダ

- 5.5.2.7 ポーランド

- 5.5.2.8 ベルギー

- 5.5.2.9 スウェーデン

- 5.5.2.10 その他のヨーロッパ地域

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 インド

- 5.5.3.3 日本

- 5.5.3.4 オーストラリア

- 5.5.3.5 インドネシア

- 5.5.3.6 韓国

- 5.5.3.7 タイ

- 5.5.3.8 シンガポール

- 5.5.3.9 その他のアジア太平洋地域

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 コロンビア

- 5.5.4.4 ペルー

- 5.5.4.5 チリ

- 5.5.4.6 その他の南米地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 サウジアラビア

- 5.5.5.2 アラブ首長国連邦

- 5.5.5.3 南アフリカ

- 5.5.5.4 ナイジェリア

- 5.5.5.5 エジプト

- 5.5.5.6 モロッコ

- 5.5.5.7 トルコ

- 5.5.5.8 その他の中東およびアフリカ地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場ランキング分析

-

6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、財務、戦略情報、市場ランキング/シェア、製品&サービス、最近の動向を含む)

- 6.4.1 Arla Foods amba

- 6.4.2 Fonterra Co-operative Group Ltd

- 6.4.3 Royal FrieslandCampina N.V.

- 6.4.4 Groupe Lactalis (Lactalis Ingredients)

- 6.4.5 Kerry Group plc

- 6.4.6 Dairy Farmers of America Inc.

- 6.4.7 Saputo Inc.

- 6.4.8 Glanbia plc

- 6.4.9 Nestlé S.A.

- 6.4.10 Danone S.A.

- 6.4.11 Agropur Co-operative

- 6.4.12 Hilmar Cheese Company Inc.

- 6.4.13 Cargill Inc.

- 6.4.14 Sodiaal Group

- 6.4.15 Volac International Ltd

- 6.4.16 Hoogwegt International B.V.

- 6.4.17 Kanegrade Ltd

- 6.4.18 Valio Ltd

- 6.4.19 DMK Group

- 6.4.20 Meggle Group

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

乳原料とは、牛乳を加工して得られる様々な形態の素材を指し、食品産業を中心に、医薬品、化粧品、飼料など幅広い分野で利用されています。単に牛乳そのものだけでなく、その成分を分離、濃縮、乾燥、発酵などの工程を経て、特定の機能性や栄養価を高めた製品群の総称であり、現代の多様なニーズに応える重要な素材として位置づけられています。

乳原料の種類は非常に多岐にわたります。まず、液状の乳原料としては、生乳、牛乳、脱脂乳、濃縮乳、クリームなどがあります。これらはそのまま飲料や加工乳製品のベースとなるほか、さらに加工される前の段階としても重要です。次に、最も広く利用されているのが粉末状の乳原料です。代表的なものに、牛乳を乾燥させた全粉乳、脱脂乳を乾燥させた脱脂粉乳(スキムミルクパウダー)があります。これらは保存性、輸送性に優れ、製菓、製パン、乳飲料、加工食品などに幅広く使われます。また、チーズ製造の副産物であるホエイ(乳清)からは、ホエイパウダー、さらにタンパク質を濃縮したホエイプロテインコンセントレート(WPC)、高純度化したホエイプロテインアイソレート(WPI)が作られます。これらは、その優れたアミノ酸組成から、スポーツ栄養食品や高齢者向け栄養補助食品に不可欠なタンパク質源として重宝されています。牛乳の主要タンパク質であるカゼインも、カゼインナトリウムやカゼインカルシウムといった形で、乳化剤や増粘剤、タンパク質強化剤として利用されます。その他、乳糖、バターミルクパウダー、乳タンパク質濃縮物(MPC)、乳タンパク質分離物(MPI)なども重要な乳原料です。さらに、乳脂肪を分離・精製したバターや無水乳脂肪(AMF)も、風味やコクを付与する目的で広く使われています。近年では、ラクトフェリンや乳由来ペプチド、乳清ミネラルなど、特定の生理機能を持つ成分を抽出・精製した高機能性乳原料の開発も進んでいます。

これらの乳原料は、その多様な特性を活かして様々な用途で利用されています。食品産業においては、製菓・製パン分野でチョコレート、ビスケット、パン、ケーキなどに風味、食感、栄養価を付与します。乳製品分野では、ヨーグルト、アイスクリーム、チーズ、加工乳の主要な原料となります。飲料分野では、コーヒー飲料、乳飲料、栄養ドリンクなどに使用され、口当たりや栄養バランスを向上させます。加工食品分野では、スープ、ソース、加工肉製品、冷凍食品などに乳化安定性、増粘性、風味改善の目的で配合されます。特に、健康食品や栄養補助食品の分野では、プロテインサプリメント、乳幼児用粉ミルク、高齢者向け食品など、特定の栄養ニーズに応える製品に不可欠な素材です。食品以外の用途としては、医薬品の賦形剤や栄養剤、化粧品の保湿成分や美白成分、さらには仔牛用代用乳などの飼料としても利用されており、その応用範囲は広がり続けています。

乳原料の製造には、高度な関連技術が不可欠です。分離・精製技術としては、膜分離(限外ろ過UF、精密ろ過MF、逆浸透RO、ナノろ過NF)が広く用いられ、タンパク質、乳糖、ミネラルなどを効率的に分離・濃縮します。また、遠心分離やクロマトグラフィーも特定の成分の分離に利用されます。乾燥技術では、スプレードライが主流であり、液状の乳原料を微細な粉末に変換し、保存性や溶解性を高めます。フリーズドライも、熱に弱い成分の品質を保つために用いられることがあります。濃縮技術としては、蒸発濃縮や膜濃縮があり、輸送コストの削減や次の工程への効率化に貢献します。さらに、酵素処理技術も重要で、例えばラクターゼによる乳糖分解は、乳糖不耐症の方でも摂取できる乳製品の開発に寄与しています。タンパク質分解酵素を用いたペプチド生成も、機能性乳原料の開発に活用されています。品質管理・分析技術も進化しており、成分分析、微生物検査、官能評価に加え、トレーサビリティシステムやAIを活用した品質予測など、安全で高品質な製品供給を支えています。

乳原料の市場背景は、グローバルな健康志向の高まりと人口動態の変化に大きく影響されています。世界的なプロテイン需要の増加は、ホエイプロテインやカゼインなどの乳タンパク質市場を牽引しています。また、高齢化社会における栄養ニーズの増加、特にサルコペニア対策としてのタンパク質摂取の重要性が認識され、高齢者向け食品への乳原料の利用が拡大しています。新興国における乳製品消費の増加も市場成長の大きな要因です。一方で、環境負荷への意識の高まり、アレルギー対応(乳糖不耐症、牛乳アレルギー)、そして植物性代替タンパク質との競争といった課題も存在します。原料乳の安定供給と価格変動も、乳原料メーカーにとって常に考慮すべき要素です。サステナビリティへの要求が高まる中、生産過程での温室効果ガス排出量削減や水使用量の最適化、副産物の有効活用などが求められています。

将来展望として、乳原料はさらなる高機能化・高付加価値化が進むと予想されます。特定の健康効果を持つ成分(例えば、免疫調整作用を持つラクトフェリン、血圧降下作用を持つ乳由来ペプチド、認知機能改善に寄与するMFGMなど)の開発と応用が加速するでしょう。また、個人の健康状態や遺伝子情報に基づいたパーソナライズ栄養のニーズに応えるため、よりターゲットを絞った乳原料の利用が進む可能性があります。サステナビリティへの対応は引き続き重要なテーマであり、環境負荷の低い生産技術の開発、副産物のアップサイクリング、そしてトレーサビリティの強化が求められます。デジタル技術の活用も進み、AIによる品質管理の最適化や生産効率の向上、ブロックチェーン技術を用いたサプライチェーンの透明化などが期待されます。さらに、医薬品、化粧品、バイオ素材といった非食品分野での新用途開発や、植物性素材とのハイブリッド製品の開発など、異分野との融合による新たな価値創造も進むと考えられます。乳原料は、その多様な機能性と栄養価を武器に、今後も私たちの生活と健康を支える重要な素材であり続けるでしょう。