日本の乳製品市場規模/シェア分析/成長動向(2025~2030年)

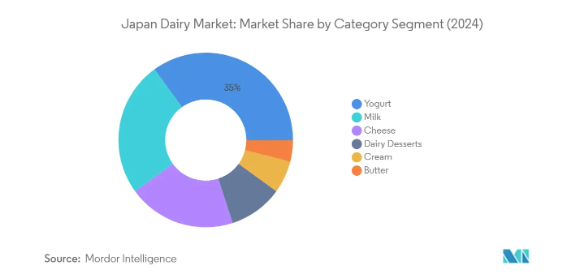

| 日本の乳製品市場は、牛乳、チーズ、ヨーグルトなどの需要増加が影響を与えており、2021年には1人当たりの牛乳製品への年間支出が平均39米ドルに達しました。特に、ピザや焼きマカロニなどチーズを用いた料理の人気が高まっており、チーズの消費量も増加しています。2020年のチーズ生産量は約165千トンに達しましたが、ナチュラルチーズのシェアは依然として低く、プロセスチーズが主流です。海外からのチーズも多く、アメリカやニュージーランドなどが主要な供給元です。 ヨーグルトは、日本の乳製品市場で約35%の市場シェアを占めており、特にプロバイオティクスを強化した製品が人気です。消費者の48%以上が朝食にヨーグルトを取り入れています。牛乳部門は急成長しており、2024年から2029年にかけて年平均成長率は約5%と予測されています。政府の支援により、生乳生産能力の向上が進んでいます。また、チーズや乳製品デザート、クリーム、バターなども消費者の嗜好に応じて成長しています。 流通チャネルにおいては、オフ・トレード部門がスーパーマーケットやオンライン小売を通じて約71%の市場シェアを占めています。特にオンラインショッピングの普及が進み、39%の家庭が食料品をオンラインで購入しています。オン・トレード部門も外食人気の高まりにより成長しており、スターバックスやマクドナルドなどの飲食店が大きな役割を果たしています。 市場は地元の企業が支配しており、明治ホールディングスや雪印メグミルクなどが強い地位を保っています。これらの企業は健康志向の製品開発に注力しており、品質管理や流通網の強化を図っています。新規参入者は、地元の酪農家との関係を築き、ニッチ市場に特化した製品の開発が成長のチャンスとされています。 今後の展望としては、乳製品市場は2025年には325.9億米ドルに達し、2030年には405.1億米ドルに成長すると予測されています。消費者の健康志向や持続可能性への関心の高まりに応じて、企業は製品の革新や流通の強化を進める必要があります。 |

*** 本調査レポートに関するお問い合わせ ***

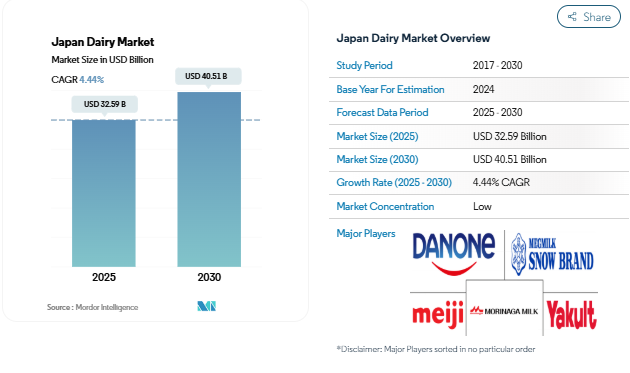

日本の乳製品市場規模は2025年に325.9億米ドルと推定され、2030年には405.1億米ドルに達すると予測され、予測期間中(2025-2030年)のCAGRは4.44%で成長する見込みです。

日本の乳製品業界は、進化する小売インフラと近代化された流通チャネルに牽引され、大きな変革を経験しています。スーパーマーケットとハイパーマーケットは、豊富な品揃えと戦略的マーチャンダイジング能力により、2022年の乳製品販売全体の62%を占め、小売業界を支配しています。小売部門は急速に近代化しており、2022年にはスーパーマーケットとハイパーマーケットの約23.5%がセルフペイメント・キオスクとキャッシュレス決済システムを導入します。このようなデジタル変革により、消費者のショッピング体験が再構築され、小売業者の業務が合理化されるとともに、日本の小売業における労働力不足の課題も解決されつつあります。

オムニチャネル小売戦略の登場は、日本の乳製品流通に革命をもたらします。2022年現在、日本のオンライン小売店舗数は250万を超え、デジタルコマースへのシフトが顕著になっています。この拡大は消費者の強い支持に支えられており、日本の世帯の39%が定期的に食料品をオンラインで購入しています。大手小売企業は、温度管理された配送インフラに投資し、高度な在庫管理システムを導入することで、実店舗とデジタルの両チャネルで商品の鮮度と可用性を確保しています。

日本の乳製品市場における消費者の嗜好は、利便性とアクセスしやすさの要因にますます影響されるようになっています。コンビニは2番目に大きな流通チャネルとして台頭しており、2022年の乳製品売上は3.5%増加する見込みです。これらの店舗は人通りの多い場所に戦略的に配置され、営業時間も延長されているため、すぐに消費できる乳製品を求める多忙な都市部の消費者にとって理想的です。外食産業も重要な役割を果たしており、消費者の約23%が毎月2~3回外食しているため、外食チェーンやカフェでの乳製品原料の需要が高まっています。

市場は、製品マーチャンダイジングと小売プレゼンテーション戦略の大きな変化を目の当たりにしています。伝統的な乳製品小売店は、目の肥えた消費者に対応するため、高級品や職人技を駆使した製品を提供する専門ブティック店へと進化しています。大手小売チェーンは、プライベートブランド商品を拡大すると同時に、国際的なプレミアムブランド専用のスペースを設けています。このような二重のアプローチにより、小売企業は、価値観に敏感な消費者とプレミアム・セグメントの顧客の両方を取り込むことができます。デジタル決済ソリューションとロイヤルティプログラムの統合は、消費者データを活用して商品の配置や販促戦略を最適化することで、ショッピング体験をさらに向上させています。

ピザやモルタデッラ入り焼きマカロニなど、チーズを使った焼き菓子への需要の高まりが、国内のチーズ需要を押し上げています

- 日本の酪農業が成長し、乳製品の輸入が増加したため、日本では数十年にわたって新鮮な牛乳が普及しています。2021年には、日本の牛乳製品に対する1人当たりの年間支出は平均39米ドルに達しました。

- ピザ、モルタデッラ入り焼きマカロニ、その他チーズをベースとした製品を含む焼き食品の需要の高まりが、国内でのチーズ需要を押し上げています。日本の一人当たりチーズ消費量は、欧州平均を大きく下回っているものの、ここ数年で増加。2020年、日本のチーズ生産量は約165千トンに達しました。日本におけるチーズ製品の販売量の大半はプロセスチーズが占め、ナチュラルチーズのシェアはわずか。日本で販売されている外国産チーズの主な原産地は、アメリカ、ニュージーランド、オーストラリア、ヨーロッパ。近年、ホームベーカリーの人気が高まっており、バターは重要な材料。26~40歳の女性消費者がホームベーカリー人口の約94%を占めています。2021年、日本におけるバターへの1人当たり年間支出額は平均3.5米ドル近くに達し、2017年は2.6米ドル。

- アイスクリームは日本人に最も人気のあるスイーツのひとつ。日本で最も売れているアイスクリームの種類は、ファミリーサイズのマルチパックで、次いで紙コップで提供されるアイスクリーム。オン・トレード業界、特にカフェからの乳製品に対する需要は強い。平均して、日本人のほぼ4分の3が毎日コーヒーを飲んでいます。スターバックス、ドトールコーヒー、コメダ珈琲、チューリーズコーヒーが日本の4大コーヒーチェーン。

セグメント分析 カテゴリー

日本の乳製品市場におけるヨーグルト・セグメント

ヨーグルトは引き続き日本乳製品市場を支配しており、2024年の市場シェアは約35%。このセグメントの確固たる地位は、健康に役立つ機能性乳製品に対する消費者の嗜好の高まりに牽引されています。日本の消費者は特に、プロバイオティクスを強化したヨーグルト製品や、消化器系の健康に役立つ製品に惹かれています。明治グループ、森永乳業、メグミルクなどの大手企業は、高まる需要に対応するため、ドリンク、デザート、スナックなど幅広いヨーグルトベースの製品を発売しています。このセグメントの成長をさらに支えているのは、朝食時にヨーグルトを摂取する傾向が高まっていることであり、日本の消費者の48%以上が朝の日課にヨーグルトを取り入れています。

日本の乳製品市場における牛乳部門

牛乳分野は、日本の乳製品市場において最も急成長するカテゴリーであり、2024年から2029年にかけての年平均成長率は約5%と予測されます。この成長の主因は、日本の酪農場における生乳生産能力の増加と牛群規模の拡大です。畜産と生乳生産を改善するための様々なプログラムを通じた日本政府の支援が、この成長を後押ししています。このセグメントの拡大は、牛乳の栄養的利点に対する消費者の意識の高まりと、様々な食品や飲料製品への応用の拡大によってさらに支えられています。強化ミルクや特殊な乳飲料などの革新的な製品の登場により、2029年までこの成長の勢いが維持されると予想されます。

カテゴリーに残るセグメント

日本の乳製品市場のその他の重要なセグメントには、チーズ、乳製品デザート、クリーム、バターがあり、それぞれ消費者のニーズと嗜好に対応しています。チーズ分野は、食習慣の欧米化が進み、チーズを使った料理の人気が高まっていることから脚光を浴びています。乳製品を使ったデザートは、特に都市部において、フレーバーやフォーマットの革新によって大きなニッチを築いています。クリーム部門は、家庭料理と業務用調理の両方において不可欠な役割を果たすことで、安定した成長を維持しています。バター部門は小規模ながら、ベーカリーや製菓業界にとって重要な役割を担っており、培養バターと非培養バターがそれぞれ異なる市場ニーズに対応しています。

セグメント分析: 流通チャネル

日本の乳製品市場における非売品セグメント

オフ・トレード部門は日本の乳製品市場を支配し、スーパーマーケット、ハイパーマーケット、コンビニエンスストア、オンライン小売チャネルの広範なネットワークによって、2024年には約71%の市場シェアを占めます。スーパーマーケットとハイパーマーケットは、幅広いブランドの品揃え、棚面積の広さ、頻繁な価格プロモーションを提供し、非売品チャネルの中で最大のシェアを占めています。このセグメントの成長をさらに加速させているのは、食料品のオンラインショッピングの導入が進んでいることで、日本の世帯の約39%が食料品をオンラインで購入しています。イオンスーパーマーケット、アマゾンフレッシュ、ライフスーパーマーケットのようなeコマースプラットフォームの拡大は、このセグメントの優位性に大きく貢献しています。オフ・トレード・セグメントは、2024年から2029年にかけて約4%の成長率が予測され、主導的地位を維持すると予想され、これは小売業務における技術的進歩と、便利なショッピング体験に対する消費者の嗜好の高まりに支えられています。

日本の乳製品市場におけるオン・トレード部門

オン・トレード部門は、外食チャネル、レストラン、カフェ、その他の飲食店を通じて日本の乳製品市場で重要な役割を果たしています。このセグメントは、日本の消費者の外食人気の高まりと、レストランやカフェでの乳製品消費の増加により、着実な成長を示しています。スターバックス、ドトールコーヒー、KFC、マクドナルドのような大手クイックサービスレストランは、オン・トレードの乳製品販売に大きく貢献しており、マクドナルドは日本全国で2,900店舗以上、スターバックスは1,600店舗以上を展開しています。このセグメントは、様々な料理におけるチーズの幅広い使用と、外食店舗における乳製品デザートの需要の高まりから特に利益を得ています。このチャネルの成長は、拡大するコーヒー文化と、様々なメニューに乳製品を取り入れる増加によってさらに支えられており、日本の乳製品メーカーにとって不可欠な流通チャネルとなっています。

日本の乳製品産業の概要

日本の乳製品市場におけるトップ企業

日本の乳製品市場は、各社が競争力を維持するため、製品の革新と卓越した経営に重点を置いているのが特徴です。日本の乳製品業界の大手企業は、特にヨーグルトと機能性乳製品の分野で、健康志向の消費者をターゲットにした新製品の発売を通じて、製品ポートフォリオを積極的に拡大しています。各社は流通網を強化し、製品の安全性と一貫性を確保するため、製造施設全体で高度な品質管理システムを導入しています。原料供給を確保し技術革新を推進するため、地元の酪農家との戦略的パートナーシップや研究開発能力への投資がますます一般的になっています。さらに、メーカーは国際市場、特にアジア諸国でのプレゼンスを拡大する一方で、施設の近代化や生産能力の拡大を通じて国内事業を強化しています。

地元企業が支配的な統合市場構造

日本の乳製品市場は、根強い流通網と強力なブランド認知を持つ国内の老舗メーカーによって支配された、比較的統合された構造を示しています。明治ホールディングス、雪印メグミルク、森永乳業のような企業は、数十年にわたる経営経験と地元の酪農家との強い関係を通じて、市場でのリーダーシップを維持してきました。これらの国内企業は、地元の消費者の嗜好を理解し、特に国内の主要な酪農生産拠点となっている北海道などの地域において、確立された調達ネットワークを持っていることが強みとなっています。

市場は多角化したコングロマリットと酪農専門業者が混在しているのが特徴で、多くの大手企業は乳製品以外の複数の事業セグメントを運営しています。国際的なプレーヤーが市場で存在感を示す一方で、日本市場の独特な特徴をうまく利用するため、地元企業との合弁事業や提携を通じて事業を展開することが多い。業界では選択的な合併・買収が行われており、その主眼は、市場の大幅な統合よりもむしろ、既存の市場ポジションの強化と製品ポートフォリオの拡大に置かれている。

イノベーションと流通が成長の鍵

日本の乳製品市場における成功は、経営効率と製品品質を維持しながらイノベーションを行う企業の能力にかかっています。既存企業は、競争力のある価格戦略を維持しながら、進化する消費者の健康嗜好に沿ったプレミアムで機能的な乳製品の開発に注力する必要があります。企業は、環境問題への関心の高まりと規制要件に対応するため、高度な製造技術と持続可能な慣行に投資する必要があります。さらに、市場シェアを維持するためには、消費者への直接販売チャネルを強化し、コンビニエンスストアや専門小売店でのプレゼンスを拡大することが重要になっています。

新規参入企業や小規模な企業にとっては、地元の酪農家と強い関係を築き、機能性ヨーグルトや高級チーズのような成長分野でニッチな製品を開発することが成長のチャンスとなります。企業はまた、効率的なコールドチェーン物流ネットワークの構築と、業務効率向上のためのデジタルトランスフォーメーション・イニシアチブの実施に注力する必要があります。製品の品質と競争力のある価格を維持しながら、特に食品の安全性と表示に関する規制要件の変化に適応する能力は、長期的な成功にとって極めて重要です。さらに、健康、ウェルネス、持続可能性に焦点を当てた強力なブランド・アイデンティティの開発は、健康志向が高まる消費者環境で市場シェアを獲得するために不可欠となります。

日本乳製品市場ニュース

- 2021年8月 明治は、さくらとライチの風味を組み合わせた飲むヨーグルトの新カルチャーを発売。155ml入りで、全国のセブン-イレブンで販売。

- 2021年7月 株式会社ヤクルト本社 発酵乳飲料「ヤクルト400」「ヤクルト1000」を全国で発売。

- 2021年 2月 日本の乳業グループである森永乳業は、ベトナムの Elovi Vietnam を買収し、ベトナムでの事業を拡大。Elovi社は現地で飲料やヨーグルト製品の製造に従事。

1. エグゼクティブサマリーと主な調査結果

2. レポート内容

3. 序論

- 3.1 調査の前提条件と市場定義

- 3.2 調査範囲

- 3.3 調査方法

4. 主要業界動向

- 4.1 一人当たり消費量

- 4.2 原材料/商品生産量

- 4.2.1 バター

- 4.2.2 チーズ

- 4.2.3 牛乳

- 4.3 規制の枠組み

- 4.3.1 日本

- 4.4 バリューチェーンと流通チャネル分析

5. 市場セグメント分析(市場規模(単位:米ドル、数量)、2030年までの予測、成長見通し分析を含む

- 5.1 カテゴリー

- 5.1.1 バター

- 5.1.1.1 種類別

- 5.1.1.1.1 培養バター

- 5.1.1.1.2 無培養バター

- 5.1.2 チーズ

- 5.1.2.1 種類別

- 5.1.2.1.1 ナチュラルチーズ

- 5.1.2.1.2 プロセスチーズ

- 5.1.3 クリーム

- 5.1.3.1 種類別

- 5.1.3.1.1 ダブルクリーム

- 5.1.3.1.2 シングルクリーム

- 5.1.3.1.3 ホイッピングクリーム

- 5.1.3.1.4 その他

- 5.1.4 乳製品デザート

- 5.1.4.1 種類別

- 5.1.4.1.1 チーズケーキ

- 5.1.4.1.2 フローズンデザート

- 5.1.4.1.3 アイスクリーム

- 5.1.4.1.4 ムース

- 5.1.4.1.5 その他

- 5.1.5 牛乳

- 5.1.5.1 種類別

- 5.1.5.1.1 コンデンスミルク

- 5.1.5.1.2 フレーバーミルク

- 5.1.5.1.3 生乳

- 5.1.5.1.4 粉ミルク

- 5.1.5.1.5 UHTミルク

- 5.1.6 ヨーグルト

- 5.1.6.1 種類別

- 5.1.6.1.1 フレーバーヨーグルト

- 5.1.6.1.2 無香料ヨーグルト

- 5.2 流通チャネル

- 5.2.1 オフトレード

- 5.2.1.1 コンビニエンスストア

- 5.2.1.2 オンライン小売

- 5.2.1.3 専門小売店

- 5.2.1.4 スーパーマーケットとハイパーマーケット

- 5.2.1.5 その他(倉庫クラブ、ガソリンスタンドなど)

- 5.2.2 オン・トレード

6. 競争環境

- 6.1 主要な戦略的動き

- 6.2 市場シェア分析

- 6.3 企業ランドスケープ

- 6.4 企業プロフィール(グローバルレベルの概要、市場レベルの概要、主要事業セグメント、財務、従業員数、主要情報、市場ランク、市場シェア、製品・サービス、最近の動向の分析を含む)。

-

-

- 6.4.1 Bel Japon KK

- 6.4.2 Danone SA

- 6.4.3 Megmilk Snow Brand Co. Ltd

- 6.4.4 Meiji Dairies Corporation

- 6.4.5 Morinaga Milk Industry Co. Ltd

- 6.4.6 NH Foods Ltd

- 6.4.7 Rokko Butter Co. Ltd

- 6.4.8 Takanashi Dairy Co. Ltd

- 6.4.9 Yakult Honsha Co. Ltd

- 6.4.10 Yotsuba Milk Products Co. Ltd

-

-

7. 乳製品・乳製品代替品企業の経営幹部に対する主要な戦略的課題

8. 付録

- 8.1 世界の概要

- 8.1.1 概要

- 8.1.2 ポーターのファイブフォース・フレームワーク

- 8.1.3 世界のバリューチェーン分析

- 8.1.4 市場ダイナミクス(DROs)

- 8.2 出典と参考文献

- 8.3 図表一覧

- 8.4 主要インサイト

- 8.5 データパック

- 8.6 用語集

市場の定義

- バター – バターは牛の乳からクリームを攪拌して作られる脂肪球、水、無機塩の黄色から白色の固体エマルジョン。

- 乳製品 – 乳製品には、バター、チーズ、アイスクリーム、ヨーグルト、コンデンスミルク、ドライミルクなど、牛乳および牛乳から作られるあらゆる食品が含まれます。

- フローズンデザート – フローズンデザートとは、牛乳やクリーム、その他の原材料を含み、消費前に凍結または半凍結される製品を意味し、アイスミルクやシャーベット(特別食目的のフローズンデザート、シャーベットを含む)などが含まれます。

- 酸乳飲料 – 酸乳とは、牛乳を発酵させて得られる酸味のある濃厚な凝乳のこと。ケフィア、ラバン、バターミルクなどの酸乳飲料が調査対象。

調査方法

モルドールインテリジェンスは、すべてのレポートにおいて4段階の方法論に従っています。

- ステップ-1:主要変数の特定 堅牢な予測手法を構築するため、ステップ1で特定した変数と要因を、入手可能な過去の市場数値と照らし合わせて検証します。反復プロセスを通じて、市場予測に必要な変数が設定され、これらの変数に基づいてモデルが構築されます。

- ステップ-2:市場モデルの構築 予測年度の市場規模予測は名目ベースです。インフレは価格設定の一部ではなく、各国の平均販売価格(ASP)は予測期間を通じて一定に保たれます。

- ステップ-3:検証と最終決定: この重要なステップでは、調査対象市場の一次調査専門家の広範なネットワークを通じて、すべての市場数値、変数、アナリストの呼び出しを検証します。回答者は、調査対象市場の全体像を把握するために、レベルや機能を超えて選ばれます。

- ステップ-4:調査結果 シンジケートレポート、カスタムコンサルティング、データベース、購読プラットフォーム

日本の乳製品市場に関する調査FAQ

日本の乳製品市場の規模は?

日本の乳製品市場規模は、2025年に325.9億米ドルに達し、年平均成長率4.44%で成長し、2030年には405.1億米ドルに達すると予測されています。

現在の日本乳製品市場規模は?

2025年には、日本の乳製品市場規模は325.9億米ドルに達する見込みです。

日本乳製品市場の主要プレーヤーは?

Danone SA, Megmilk Snow Brand Co. Ltd, Meiji Dairies Corporation, Morinaga Milk Industry Co. Ltd and Yakult Honsha Co. Ltd

日本乳業市場に進出している主な企業はダノン、メグミルク、雪印乳業、明治乳業、森永乳業、ヤクルト本社です。

日本乳製品市場で最もシェアが高いのはどのセグメントですか?

日本乳製品市場において、流通チャネル別で最も大きなシェアを占めているのは、非上場セグメントです。

日本乳製品市場で最も成長著しいセグメントは?

2025年、日本乳製品市場において、流通チャネル別で最も急成長しているのは「非流通部門」です。

この日本乳製品市場は何年をカバーし、2025年の市場規模は?

2025年の日本乳製品市場規模は325.9億と推定されます。本レポートは、2017年、2018年、2019年、2020年、2021年、2022年、2023年、2024年の日本乳製品市場の過去の市場規模を対象としています。また、2025年、2026年、2027年、2028年、2029年、2030年の日本乳製品市場規模を予測しています。

*** 本調査レポートに関するお問い合わせ ***