世界の乳製品市場:バター、チーズ、クリーム、乳製品デザート、牛乳、発酵乳飲料、ヨーグルト(2025年~2030年)

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

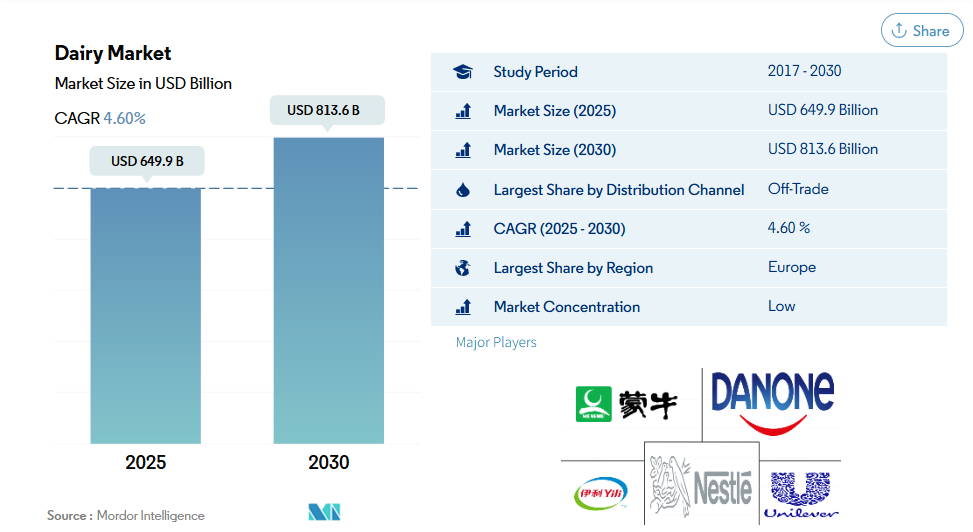

乳製品市場の規模は、2025年に6,499億米ドルと推定されており、2030年までに8,136億米ドルに達すると予測されています。

予測期間(2025年~2030年)における年平均成長率(CAGR)は4.60%と見込まれています。

消費者の意思決定に影響を与える能力が、スーパーマーケット/ハイパーマーケットを通じた需要を牽引しております。

- 他の小売チャネルと比較して、スーパーマーケットとハイパーマーケットは乳製品市場を支配しております。欧州はスーパーマーケットとハイパーマーケットにおける乳製品販売額で首位を占めております。2022年時点で、欧州におけるスーパーマーケットとハイパーマーケットを通じた乳製品販売額は、価値シェアの41.6%を占めております。特に大都市圏におけるスーパーマーケット・ハイパーマーケットの立地優位性は、市場に流通する多様な製品の中から消費者が購入を決定する際に、さらなる影響力をもたらしています。

- 外食産業チャネルにおける乳製品ベースのレシピ需要の増加が、世界の乳製品市場の成長を促進しています。オントレードチャネルを通じた乳製品の販売は、2022年と比較して2025年に9%の成長が見込まれています。このセグメントの成長は、家庭外で調理された食品の消費に起因しています。2022年には、世界の消費者の47%がレストランで食事を摂取し、31%がフードサービスチャネルから食品を注文しました。

- アジア太平洋地域は、オンラインチャネルを通じた乳製品販売において世界最大級の市場の一つであり、2018年から2022年にかけて金額ベースで10.2%の成長を遂げています。これらのプラットフォームが提供する無料配送、注文キャンセルの容易さ、返金手続き、クーポンコードなどの利点は、消費者に手間のかからないショッピング体験を提供しています。

- すべての乳製品の中で、乳製品デザートは小売流通チャネルにおけるシェアの大部分を占めました。2022年には、乳製品デザートが乳製品業界全体の40.24%を占め、次いでチーズが24.6%の価値シェアを占めました。

欧州に次いでアジア太平洋地域の需要が世界市場を牽引しております。

- 世界の乳製品市場は、2019年から2023年にかけて価値ベースで11%成長いたしました。南米では、政府投資、メーカーによる製品革新、健康志向の高まりを主な要因として、2023年の乳製品消費量が2019年比で12%の大幅な増加が見込まれております。

- 欧州は33.76%の価値シェアで市場を支配しており、2023年には北米を10.9%上回りました。欧州における市場の成長は、牛乳の高生産量と乳業への政府投資の増加が牽引しています。欧州で消費される乳製品の多くは地元で生産されています。2021年、欧州の酪農場では1億6100万メートルトンの生乳が生産され、その96%が牛乳でした。欧州各国政府による有機農業への投資が、有機牛乳生産の機会を創出しています。欧州委員会のグリーンディール産業計画では、2030年までにEUの農地の少なくとも25%を有機農業で利用する目標が設定されています。

- アジア太平洋地域は世界で2番目に大きな乳製品市場です。同地域では2024年から2027年にかけて、金額ベースで14%の成長率が見込まれています。アジア太平洋地域では、乳製品への強い需要と世界有数の乳製品生産国が存在することから、乳製品市場が急速に拡大しています。インドは世界最大の牛乳生産国であり、2021年から2022年にかけて世界の牛乳生産量の24%を占めました。インド政府は食品加工分野において、自動承認方式による100%の外国直接投資(FDI)を許可しました。乳製品業界はインド食品産業におけるFDIの約40%を占める大幅なFDIを記録し、これにより同地域の市場成長が促進されました。

世界の乳製品市場の動向

牛乳および乳製品の消費は、健康意識の高まり、栄養的利点への認識、有機・自然派製品への嗜好によって牽引されています。

- 健康志向の消費者や、各種乳製品の栄養的利点への理解が広がることで、牛乳および乳製品の消費は増加傾向にあります。2022年、欧州乳業の一人当たり消費量は2021年比1.35%の成長率を示しました。米国、ドイツ、英国などの先進国では、有機栽培やその他の自然手法で生産された牛乳や乳製品がより自然で健康的であるとの認識から、消費者の関心が高まっています。

- 乳製品は、ピザ、パスタ、ハンバーガーなど様々な食品にチーズ、乳製品デザート、バターを多用するアメリカ人の食生活において重要な役割を果たしています。これにより、地域全体で多様な乳製品への需要が高まっています。高い国内消費量により、乳製品の生産と輸入は著しい成長を見せています。2021年、アメリカは33億米ドル相当の乳製品を輸入しました。チーズの生産量も2021年に2.8%増加し、136億ポンドに達しました。

- 米国、オーストラリア、英国、ドイツなどの先進国では、ヨーグルトを含むフリーフロム乳製品の強い成長が見込まれています。低糖質、高タンパク質または高繊維、無添加または最小限の加工糖分を含む製品が、消費者からますます求められています。一人当たりのヨーグルト消費量の増加に伴い、生産量も著しい成長を遂げています。例えば、2021年の英国におけるヨーグルトの生産量は約46万3,000トンでした。

乳業業界の概要

乳製品市場は分散化が進んでおり、上位5社が9.49%のシェアを占めています。この市場の主要企業は、China Mengniu Dairy Company Ltd, Danone SA, Inner Mongolia Yili Industrial Group Co. Ltd, Nestlé SA and Unilever PLC (sorted alphabetically).です。

その他の重要な企業には、Almarai Company, Arla Foods Amba, Dairy Farmers of America Inc., Fonterra Co-operative Group Limited, Groupe Lactalis, Gujarat Co-operative Milk Marketing Federation Ltd, Saputo Incなどが含まれます。

乳製品市場ニュース

- 2023年9月:中国蒙牛乳業(Mengniu)が有機粉ミルクメーカー、ベラミーズ・オーストラリア(Bellamy’s Australia)を10億米ドルで買収いたしました。

- 2022年10月:ユニリーバ(Unilever)は、アイスクリーム製品の流通においてASAPと提携いたしました。本提携により、ASAPはユニリーバの仮想店舗「The Ice Cream Shop」のアイスクリーム及びスナック類の配送も担当いたします。

- 2022年8月:米国酪農組合(Dairy Farmers of America)がスミスフーズの保存期間延長施設2か所を買収。本買収戦略は、保存期間延長製品に対する市場需要の高まりを同社が活用することを目的としています。

本レポートで無料提供

当社は、乳業の基礎を明らかにするグローバル・地域・国別指標に関する包括的かつ網羅的なデータ指標セットを提供しております。45点以上の無料チャートを活用し、市場データ・トレンド・専門家分析の蓄積に裏打ちされた詳細なセグメント情報を通じて、一人当たり消費量や乳製品原料の生産データに基づく深い市場分析にアクセスいただけます。乳製品全般、乳製品カテゴリー、製品タイプ等に関するデータと分析は、包括的なレポート形式およびExcelベースのデータワークシート形式で提供されます。

乳製品市場レポート – 目次

1. エグゼクティブサマリーと主要調査結果

2. レポートの提供内容

3. はじめに

3.1 調査の前提条件と市場定義

3.2 調査の範囲

3.3 調査方法

4. 主要な業界動向

4.1 一人当たり消費量

4.2 原材料・商品生産量

4.2.1 バター

4.2.2 チーズ

4.2.3 牛乳

4.3 規制の枠組み

4.3.1 アルゼンチン

4.3.2 オーストラリア

4.3.3 ブラジル

4.3.4 カナダ

4.3.5 中国

4.3.6 フランス

4.3.7 ドイツ

4.3.8 インド

4.3.9 イタリア

4.3.10 日本

4.3.11 メキシコ

4.3.12 サウジアラビア

4.3.13 アラブ首長国連邦

4.3.14 イギリス

4.3.15 アメリカ合衆国

4.4 バリューチェーン及び流通チャネル分析

5. 市場セグメンテーション(市場規模(米ドル換算)、数量、2030年までの予測、成長見通しの分析を含む)

5.1 カテゴリー

5.1.1 バター

5.1.1.1 製品タイプ別

5.1.1.1.1 発酵バター

5.1.1.1.2 非発酵バター

5.1.2 チーズ

5.1.2.1 製品タイプ別

5.1.2.1.1 ナチュラルチーズ

5.1.2.1.2 プロセスチーズ

5.1.3 クリーム

5.1.3.1 製品タイプ別

5.1.3.1.1 ダブルクリーム

5.1.3.1.2 シングルクリーム

5.1.3.1.3 ホイップクリーム

5.1.3.1.4 その他

5.1.4 乳製品デザート

5.1.4.1 製品タイプ別

5.1.4.1.1 チーズケーキ

5.1.4.1.2 冷凍デザート

5.1.4.1.3 アイスクリーム

5.1.4.1.4 ムース

5.1.4.1.5 その他

5.1.5 牛乳

5.1.5.1 製品タイプ別

5.1.5.1.1 練乳

5.1.5.1.2 フレーバーミルク

5.1.5.1.3 生乳

5.1.5.1.4 粉乳

5.1.5.1.5 殺菌牛乳

5.1.6 発酵乳飲料

5.1.7 ヨーグルト

5.1.7.1 製品タイプ別

5.1.7.1.1 フレーバーヨーグルト

5.1.7.1.2 無糖ヨーグルト

5.2 販売チャネル

5.2.1 オフトレード

5.2.1.1 コンビニエンスストア

5.2.1.2 オンライン小売

5.2.1.3 専門店

5.2.1.4 スーパーマーケットおよびハイパーマーケット

5.2.1.5 その他(倉庫型会員制店、ガソリンスタンドなど)

5.2.2 オントレード

5.3 地域

5.3.1 アフリカ

5.3.1.1 カテゴリー別

5.3.1.2 販売チャネル別

5.3.1.3 国別

5.3.1.3.1 エジプト

5.3.1.3.2 ナイジェリア

5.3.1.3.3 南アフリカ

5.3.1.3.4 アフリカその他

5.3.2 アジア太平洋地域

5.3.2.1 カテゴリー別

5.3.2.2 流通チャネル別

5.3.2.3 国別

5.3.2.3.1 オーストラリア

5.3.2.3.2 中国

5.3.2.3.3 インド

5.3.2.3.4 インドネシア

5.3.2.3.5 日本

5.3.2.3.6 マレーシア

5.3.2.3.7 ニュージーランド

5.3.2.3.8 パキスタン

5.3.2.3.9 韓国

5.3.2.3.10 アジア太平洋地域その他

5.3.3 ヨーロッパ

5.3.3.1 カテゴリー別

5.3.3.2 流通チャネル別

5.3.3.3 国別

5.3.3.3.1 ベルギー

5.3.3.3.2 フランス

5.3.3.3.3 ドイツ

5.3.3.3.4 イタリア

5.3.3.3.5 オランダ

5.3.3.3.6 ロシア

5.3.3.3.7 スペイン

5.3.3.3.8 トルコ

5.3.3.3.9 イギリス

5.3.3.3.10 その他のヨーロッパ諸国

5.3.4 中東

5.3.4.1 カテゴリー別

5.3.4.2 流通チャネル別

5.3.4.3 国別

5.3.4.3.1 バーレーン

5.3.4.3.2 イラン

5.3.4.3.3 クウェート

5.3.4.3.4 オマーン

5.3.4.3.5 カタール

5.3.4.3.6 サウジアラビア

5.3.4.3.7 アラブ首長国連邦

5.3.4.3.8 中東その他

5.3.5 北米

5.3.5.1 カテゴリー別

5.3.5.2 流通チャネル別

5.3.5.3 国別

5.3.5.3.1 カナダ

5.3.5.3.2 メキシコ

5.3.5.3.3 アメリカ合衆国

5.3.5.3.4 北米その他

5.3.6 南米

5.3.6.1 カテゴリー別

5.3.6.2 流通チャネル別

5.3.6.3 国別

5.3.6.3.1 アルゼンチン

5.3.6.3.2 ブラジル

5.3.6.3.3 南米その他

6. 競争環境

6.1 主要な戦略的動向

6.2 市場シェア分析

6.3 企業環境

6.4 企業プロファイル(グローバルレベル概要、市場レベル概要、中核事業セグメント、財務状況、従業員数、主要情報、市場順位、市場シェア、製品・サービス、最近の動向分析を含む)。

6.4.1 Almarai Company

6.4.2 Arla Foods Amba

6.4.3 China Mengniu Dairy Company Ltd

6.4.4 Dairy Farmers of America Inc.

6.4.5 Danone SA

6.4.6 Fonterra Co-operative Group Limited

6.4.7 Groupe Lactalis

6.4.8 Gujarat Co-operative Milk Marketing Federation Ltd

6.4.9 Inner Mongolia Yili Industrial Group Co. Ltd

6.4.10 Nestlé SA

6.4.11 Saputo Inc.

6.4.12 Unilever PLC

7. 乳製品および代替乳製品企業のCEOに向けた主要戦略的課題

8. 付録

8.1 グローバル概観

8.1.1 概要

8.1.2 ポーターの5つの力分析

8.1.3 グローバルバリューチェーン分析

8.1.4 市場ダイナミクス(DROs)

8.2 出典と参考文献

8.3 表・図一覧

8.4 主要な知見

8.5 データパック

8.6 用語集

*** 本調査レポートに関するお問い合わせ ***