乳製品包装市場の規模・シェア分析 – 成長トレンドと予測 (2025-2030年)

乳製品包装市場レポートは、業界を材料別(プラスチック、紙・板紙、ガラス、金属)、製品別(牛乳、チーズ、冷凍食品、ヨーグルト、発酵乳製品)、包装タイプ別(ボトル、パウチ、カートン・箱、袋・ラップ、その他の包装タイプ)、および地域別(北米、欧州、アジア、ラテンアメリカ、中東・アフリカ)に分類しています。5年間の過去データと5年間の予測が含まれています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

乳製品包装市場の概要:2030年までの成長トレンドと予測

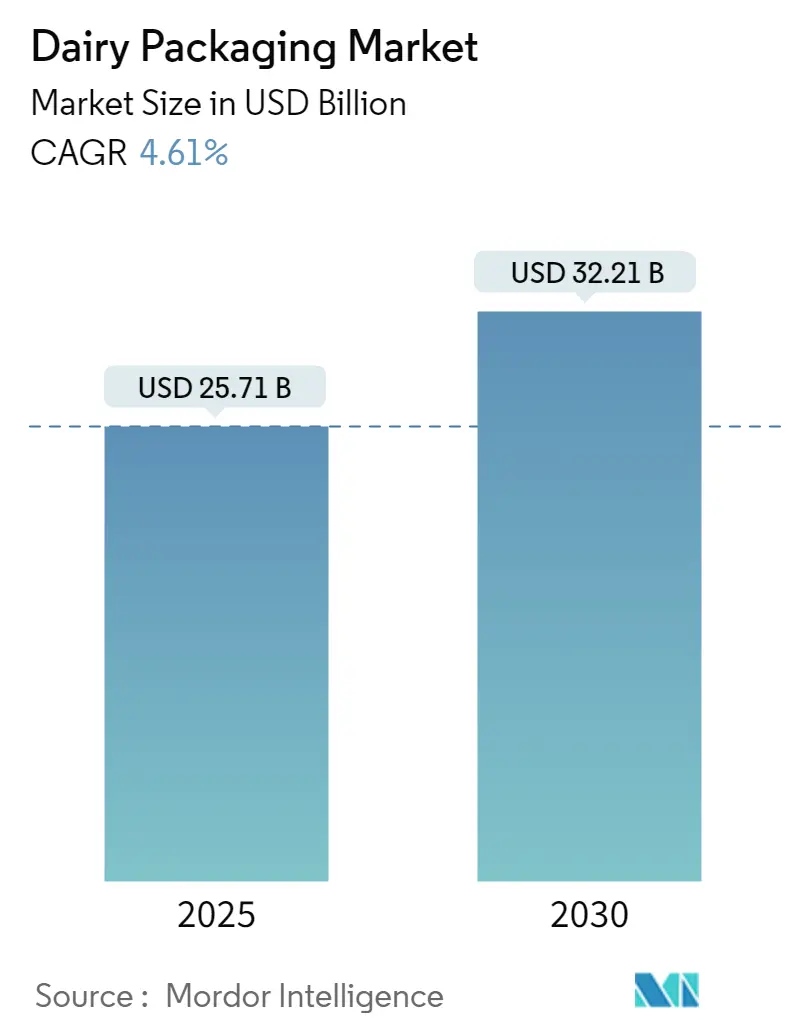

本レポートは、乳製品包装市場の現状と将来予測について詳細に分析しています。市場規模は2025年に257.1億米ドルに達し、2030年には322.1億米ドルに成長すると予測されており、2025年から2030年までの年平均成長率(CAGR)は4.61%です。

市場は、素材(プラスチック、紙・板紙、ガラス、金属)、製品(牛乳、チーズ、冷凍食品、ヨーグルト、発酵乳製品)、包装タイプ(ボトル、パウチ、カートン・ボックス、バッグ・ラップ、その他)、および地域(北米、欧州、アジア、中南米、中東・アフリカ)によってセグメント化されています。北米が最大の市場であり、アジア太平洋地域が最も急速に成長する市場と見込まれています。市場の集中度は中程度です。

市場の推進要因

市場成長の主な要因としては、健康的なスナックへの移行、調理済み食品の消費増加、オンラインショッピングの普及といった食品購入・消費パターンの変化が挙げられます。また、健康志向の高まり、人口増加と食生活の変化による包装済み乳製品の入手可能性の拡大、タンパク質ベース製品への消費者の嗜好増加も市場を牽引しています。特に、日本、アジア太平洋地域、西欧、北米などの主要市場における激しい競争を背景に、メーカーは製品差別化のために目を引くデザインや無菌包装といった革新的な包装戦略を採用しています。国際輸出能力の向上と現地生産の強化も、高度な乳製品包装ソリューションへの需要を高めています。かつてゲーブルトップカートンが主流だった牛乳が、持ち運びやすくブランドイメージを高めるPETボトルで販売されるようになるなど、包装タイプの多様化も売上拡大に貢献しています。

市場の課題

一方で、市場は課題にも直面しています。食品価格に影響される包装材料の価格変動は市場成長を妨げる可能性があります。さらに、プラスチック包装に関連する潜在的な健康リスク、特に癌や生殖器系の健康問題に繋がる可能性のある毒素への懸念が、市場拡大の障害となっています。

世界の乳製品包装市場のトレンドと洞察

牛乳が最大の市場シェアを占める

牛乳は世界で最も消費されている乳製品であり、その高い水分とミネラル含有量は保存上の大きな課題をもたらします。このため、粉乳や加工乳が広く流通しています。生乳は非常に腐敗しやすいため、品質を維持し、賞味期限を延ばすための高度な保存・包装技術が不可欠です。

現在の牛乳加工技術では、液体牛乳を4~8℃でボトル詰めし、10~21日間の賞味期限を維持できます。超高温殺菌(UHT)処理のような高度なプロセスは、冷蔵なしで最大1年間という賞味期限を可能にし、牛乳の流通に革命をもたらしました。

近年、特にアジアでは現地生産を奨励する傾向が見られます。これは輸入への依存を減らし、国内の酪農産業を支援することを目的としています。インドが世界の牛乳生産量の約16%を占めているにもかかわらず、依然として供給と需要のギャップが存在しており、発展途上市場におけるインフラと流通ネットワークの改善の必要性が浮き彫りになっています。

さらに、革新的で環境に優しい牛乳包装の台頭が市場の売上を押し上げています。このトレンドは、ボトル、カートン、パウチなど複数の包装形態に及んでいます。例えば、2024年7月にはDelamere Dairyが、外出先での消費者をターゲットとしたCartoCanフレーバーミルクシリーズを発表しました。この完全にリサイクル可能なCartoCanは、プラスチック廃棄物を削減し、従来の500mlガラスボトルに代わる便利な選択肢を提供します。

米国農務省海外農業局によると、世界の牛乳生産量は着実に増加しており、2017年の5億1,160万メートルトンから2023年には約5億4,948万メートルトンに増加しました。この成長は、乳製品に対する世界的な需要の増加と、酪農技術の改善を反映しています。

酪農業界では、無菌包装への需要が急増しています。世界の牛乳生産量の増加は、新たな市場機会を創出すると予想されます。また、消費者の行動には顕著な変化が見られ、UHT牛乳の消費が急増しています。消費者が店舗への訪問回数を減らそうとする中、賞味期限の長いUHT牛乳の需要が高まっています。特に、乳製品ソリューションにおいて、量り売りの牛乳から大手ブランドの包装済み製品への消費者の嗜好の移行が顕著です。

北米が最大の市場シェアを占める

北米は、牛乳、チーズ、ヨーグルトなどの乳製品の生産と販売の増加に牽引され、世界の乳製品包装市場で最大のシェアを占めています。米国では、パルメザン、プロヴォローネ、モッツァレラなどのチーズ品種の消費が増加しており、これが乳製品包装市場を押し上げると予想されます。この地域の高度な酪農産業インフラ、厳格な食品安全規制、そして利便性と革新的な包装ソリューションに対する消費者の需要が、その優位性をさらに強化しています。

米国の乳製品包装市場は、包装済み食品に対する消費者の嗜好の急速な変化と経済状況によって大きく影響を受けています。スポーツ栄養分野における乳製品ポートフォリオの大幅な拡大や、カジュアルユーザーの増加により、市場はさらに成長すると予想されます。

健康意識、持続可能性への懸念、Eコマースの台頭といった要因も、乳製品業界の包装トレンドを形成しています。消費者がタンパク質が豊富な製品を求めるようになり、多様な小売チャネルを通じて包装済み乳製品がより入手しやすくなるにつれて、乳製品の全国的な受容が高まり、市場を前進させるでしょう。

米国農務省によると、米国の人間消費向け牛乳生産量は、2017年の2,154億ポンド(2,679.1億米ドル)から2023年には2,266億ポンド(2,818.4億米ドル)に増加しました。この牛乳生産量の増加は、増大する量を処理・流通させるための小売、バルク、流通目的のより多くの包装ソリューションを必要とします。牛乳生産の成長は、製品の鮮度を確保し、賞味期限を延ばし、多様な流通チャネルにおける消費者の多様な嗜好を満たす包装技術への投資を促進します。

北米市場における乳製品の継続的な発売も、包装メーカーがこの地域での存在感を強化する大きな機会を創出するでしょう。2023年9月には、Ornua Foods North Americaが、利便性とスナックとしての手軽さを追求したKerrygold Cheese Snacksを発表しました。このような継続的なイノベーションが、市場における乳製品包装オプションの需要を押し上げるでしょう。

競争環境

乳製品包装市場は、いくつかの主要なプレーヤーが存在するため、半統合型です。多くの企業は、革新的で持続可能な包装を通じて、新たな契約を獲得し、新しい市場を開拓することで市場での存在感を高めています。主要なプレーヤーには、Amcor Group GmbH、Sealed Air Corporation、Berry Global Inc.、Ball Corporation、Huhtamaki Groupなどが挙げられます。

最近の業界動向

* 2024年5月: Arla Foodsは、Mondelez Internationalとライセンス契約を締結し、ドイツ、オーストリア、ポーランドでMilkaブランドのチョコレートミルクを製造、流通、販売することになりました。これにより、Arla Foodsは広く認知されているチョコレートブランドを取り入れることで製品ポートフォリオを拡大します。

* 2024年4月: Amcor Flexibles North Americaは、乳製品生産能力の最大規模の拡張を発表しました。同社は、柔軟な乳製品包装への需要増加に対応するため、今後18ヶ月間で米国ウィスコンシン州北東部における印刷および加工能力を強化する計画を明らかにしました。この投資は、能力の最適化、ネットワークの信頼性向上、持続可能性目標の支援を目的とした新しい設備に焦点を当てています。

* 2024年3月: 責任ある包装ソリューションの世界的な開発・生産企業であるAmcorは、フレッシュモッツァレラチーズ向けの再利用可能な包装ソリューション「AmPrima for Mozzarella」を発表しました。PFM Packaging Machineryは、Anuga FoodTec 2024でこの新しい包装を、その縦型フォームフィルシール(VFFS)機械の実演とともに展示する予定です。

このレポートは、世界の乳製品包装市場に関する詳細な分析を提供しています。ボトル、パウチ、カートン、バッグ、ラップなど、世界中の様々なベンダーが提供する乳製品包装製品の需要を調査し、主要な基本シナリオ、主要テーマ、エンドユーザーの垂直分野に関連する需要サイクルを分析しています。

市場は、素材、製品、パッケージタイプ、および地域によって詳細にセグメント化されています。

* 素材別では、プラスチック、紙・板紙、ガラス、金属が含まれます。

* 製品別では、牛乳、チーズ、冷凍食品、ヨーグルト、発酵乳製品が対象です。

* パッケージタイプ別では、ボトル、パウチ、カートン・ボックス、バッグ・ラップ、その他のパッケージタイプが分析されています。

* 地域別では、北米(米国、カナダ)、欧州(ドイツ、英国、フランス、イタリアなど)、アジア太平洋(中国、日本、インド、オーストラリア・ニュージーランドなど)、ラテンアメリカ(ブラジル、アルゼンチンなど)、中東・アフリカ(アラブ首長国連邦、サウジアラビアなど)に分類され、各セグメントの市場規模と予測が米ドル建てで提供されています。

本レポートによると、乳製品包装市場は2024年に245.2億米ドルと推定されています。2025年には257.1億米ドルに達し、2030年までには年平均成長率(CAGR)4.61%で成長し、322.1億米ドルに達すると予測されています。

市場の動向としては、いくつかの主要な推進要因と課題が特定されています。

* 市場の推進要因としては、タンパク質ベース製品に対する消費者の嗜好の高まりや、小容量パッケージの採用増加が挙げられます。

* 市場の課題としては、原材料費の高騰が包装製品メーカーの成長を阻害する可能性が指摘されています。

地域別の分析では、2025年には北米が最大の市場シェアを占めると予測されています。一方、アジア太平洋地域は予測期間(2025年~2030年)において最も高いCAGRで成長すると見込まれています。

競争環境については、Huhtamaki Group、Sealed Air Corporation、Ball Corporation、Berry Global Inc.、Amcor plcといった主要企業が特定されており、これらの企業のプロファイルが詳細に分析されています。その他、Altium Packaging、Saudi Basic Industries Corporation、International Paper Company、Winpak Ltd、Stora Enso Oyj、Greiner Packaging international GmbHなども主要なプレーヤーとして挙げられています。

本レポートでは、市場の魅力度を評価するためにポーターのファイブフォース分析(サプライヤーの交渉力、買い手の交渉力、新規参入の脅威、競争の激しさ、代替品の脅威)や、業界のバリューチェーン分析も実施されています。

調査は2019年から2024年までの過去の市場規模をカバーし、2025年から2030年までの市場規模を予測しています。この包括的な分析は、乳製品包装市場の現状と将来の展望を理解するための貴重な情報を提供しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場の洞察

- 4.1 市場概要

- 4.2 業界の魅力度 – ポーターの5つの力分析

- 4.2.1 供給者の交渉力

- 4.2.2 買い手の交渉力

- 4.2.3 新規参入の脅威

- 4.2.4 競争の激しさ

- 4.2.5 代替品の脅威

- 4.3 業界のバリューチェーン分析

5. 市場の動向

- 5.1 市場の推進要因

- 5.1.1 タンパク質ベース製品に対する消費者の嗜好の高まり

- 5.1.2 小分けサイズを取り入れたパッケージの採用増加

- 5.2 市場の課題

- 5.2.1 原材料費の高騰が包装製品メーカーの成長を妨げる可能性

6. 市場セグメンテーション

- 6.1 材料別

- 6.1.1 プラスチック

- 6.1.2 紙および板紙

- 6.1.3 ガラス

- 6.1.4 金属

- 6.2 製品別

- 6.2.1 牛乳

- 6.2.2 チーズ

- 6.2.3 冷凍食品

- 6.2.4 ヨーグルト

- 6.2.5 発酵製品

- 6.3 パッケージタイプ別

- 6.3.1 ボトル

- 6.3.2 パウチ

- 6.3.3 カートンおよび箱

- 6.3.4 袋およびラップ

- 6.3.5 その他のパッケージタイプ

- 6.4 地域別

- 6.4.1 北米

- 6.4.1.1 米国

- 6.4.1.2 カナダ

- 6.4.2 欧州

- 6.4.2.1 ドイツ

- 6.4.2.2 英国

- 6.4.2.3 フランス

- 6.4.2.4 イタリア

- 6.4.3 アジア

- 6.4.3.1 中国

- 6.4.3.2 日本

- 6.4.3.3 インド

- 6.4.3.4 オーストラリアおよびニュージーランド

- 6.4.4 ラテンアメリカ

- 6.4.4.1 ブラジル

- 6.4.4.2 アルゼンチン

- 6.4.5 中東およびアフリカ

- 6.4.5.1 アラブ首長国連邦

- 6.4.5.2 サウジアラビア

7. 競争環境

- 7.1 企業プロフィール

- 7.1.1 フタマキグループ

- 7.1.2 ベリー・グローバル社

- 7.1.3 アムコアPLC

- 7.1.4 ボール・コーポレーション

- 7.1.5 アルティウム・パッケージング

- 7.1.6 サウジ基礎産業公社

- 7.1.7 インターナショナル・ペーパー・カンパニー

- 7.1.8 ウィンパック社

- 7.1.9 シールドエア・コーポレーション

- 7.1.10 ストラ・エンソOyj

- 7.1.11 グライナー・パッケージング・インターナショナルGmbH

- *リストは網羅的ではありません

8. 投資分析

9. 市場の将来性

*** 本調査レポートに関するお問い合わせ ***

乳製品包装とは、牛乳、ヨーグルト、チーズ、バター、アイスクリームなど、多岐にわたる乳製品の品質を保持し、安全に消費者の手元に届けるために用いられる容器や包材全般を指します。乳製品は非常にデリケートな食品であり、光、酸素、微生物、温度変化などによって品質が劣化しやすいため、包装には特に高い機能性が求められます。製品の保護、鮮度維持、衛生管理はもちろんのこと、流通の効率化、情報提供、そしてブランドイメージの構築といった多角的な役割を担っています。消費者の食生活に不可欠な乳製品を支える重要な要素であり、その進化は食品産業全体の発展に寄与しています。

乳製品包装には、その用途や製品の特性に応じて様々な種類が存在します。素材の観点からは、まず牛乳や乳飲料に広く用いられる「紙容器」が挙げられます。これは主にポリエチレンやアルミ箔を内側にラミネートした多層構造で、軽量性、リサイクル性、印刷適性に優れています。特に無菌充填技術と組み合わせることで、常温での長期保存を可能にするブリックタイプや、冷蔵流通に適したゲーブルトップタイプがあります。次に「プラスチック容器」は、PETボトルが牛乳や乳飲料に、PP(ポリプロピレン)やPS(ポリスチレン)製のカップがヨーグルトやプリン、デザートなどに多用されています。軽量で成形が容易であり、透明性やバリア性を持たせることで製品の視認性と保存性を両立させています。また、一部の牛乳や乳飲料には「ガラス瓶」も使用されており、高いバリア性と再利用性、高級感が特徴ですが、重量や破損のリスクも伴います。粉ミルクやコンデンスミルクなどには「金属缶」が用いられ、非常に高いバリア性により長期保存を可能にします。さらに、チーズやバター、アイスクリームなどには、柔軟性のある「軟包装材」、すなわちフィルムやパウチが利用され、製品の形状に合わせた包装が可能です。これらの素材は、単独で使われるだけでなく、複数の素材を組み合わせた複合材として、それぞれの利点を活かした高機能包装が開発されています。

乳製品包装の主な用途と機能は多岐にわたります。最も基本的な機能は「製品保護」であり、物理的な衝撃から内容物を守るだけでなく、光、酸素、水分、微生物といった外部要因から製品を隔離し、品質劣化を防ぎます。特に乳製品は酸化や微生物汚染に弱いため、高いバリア性を持つ包装が不可欠です。「品質保持・鮮度維持」は、賞味期限の延長に直結する重要な機能です。無菌充填技術と組み合わせた包装や、酸素透過率の低い素材を用いることで、製品の風味や栄養価を長期間保ちます。「安全性確保」も極めて重要であり、異物混入の防止、改ざん防止、そして衛生的な取り扱いを可能にします。また、消費者の利便性を高める機能も重視されており、開けやすさ、再封性、持ち運びやすさ、保存しやすさ、そして廃棄のしやすさなどが考慮されています。さらに、包装は「情報提供」の媒体でもあり、成分表示、栄養成分表示、アレルギー表示、賞味期限、製造元、使用方法など、消費者が製品を安全かつ適切に利用するための重要な情報を提供します。最後に、「マーケティング・ブランド構築」の役割も大きく、魅力的なデザイン、色使い、形状によって製品を差別化し、消費者の購買意欲を高め、ブランド価値を向上させる効果があります。

乳製品包装を支える関連技術は、食品科学と材料科学、機械工学の融合によって進化を続けています。代表的なものとして「無菌充填技術」が挙げられます。これは、UHT(超高温殺菌)処理された乳製品を、無菌状態の環境下で無菌の容器に充填・密封する技術であり、冷蔵することなく常温で長期間保存できる製品(LL牛乳など)を可能にしました。この技術は主に紙パックやPETボトルで利用されています。次に「バリア技術」は、酸素、光、水蒸気などの透過を極限まで抑えるための技術です。EVOH(エチレンビニルアルコール共重合体)やアルミ箔、シリカ蒸着フィルムなどを多層構造に組み込むことで、製品の酸化や風味劣化を防ぎます。「シーリング技術」も重要で、容器と蓋、あるいはフィルム同士を確実に密閉し、外部からの汚染を防ぐためのヒートシールや超音波シールなどが用いられます。「成形技術」は、PETボトルのブロー成形や、ヨーグルトカップの射出成形など、効率的かつ精密に容器を製造する技術です。また、製品の殺菌方法と包装は密接に関連しており、UHT殺菌やHTST(高温短時間殺菌)殺菌といった「殺菌技術」の進歩が、包装材の選定や設計に大きな影響を与えています。近年では、鮮度インジケーターやRFIDタグ、QRコードなどを活用し、製品の鮮度情報やトレーサビリティ、消費者への情報提供を可能にする「スマートパッケージング」技術の開発も進んでいます。

乳製品包装の市場背景は、社会情勢や消費者ニーズの変化に大きく影響されています。最も顕著なのは「環境意識の高まり」です。プラスチックごみ問題や地球温暖化への懸念から、包装材のリサイクル性向上、バイオマス素材への転換、軽量化、そして使用資源の削減(リデュース)が強く求められています。これにより、単一素材化やリサイクルしやすい設計、再生プラスチックの利用が加速しています。また、「消費者ニーズの多様化」も重要な要素です。少子高齢化や単身世帯の増加に伴い、小容量化や個食に対応した包装の需要が増加しています。健康志向の高まりから、機能性乳製品の市場が拡大し、それに合わせた特別な保存性や利便性を持つ包装が求められています。安全性への要求は常に高く、異物混入防止や改ざん防止機能は必須です。さらに、「グローバル化」の進展により、輸出入される乳製品が増加しており、より長期間の保存に耐えうる包装や、国際的な物流に対応できる堅牢な包装の需要が高まっています。国内では「サプライチェーンの最適化」も進んでおり、流通コストの削減や、輸送・保管効率の向上に寄与する包装設計が求められています。これらの背景には、食品衛生法や容器包装リサイクル法といった「法規制」の存在があり、包装材の設計や使用に大きな影響を与えています。

将来の乳製品包装は、持続可能性と機能性のさらなる進化が主要な方向性となるでしょう。まず「サステナビリティの追求」は、今後も最重要課題であり続けます。環境配慮型素材として、植物由来のバイオプラスチック(PLA、PHAなど)や、紙を基材とした包装材の利用が拡大し、石油由来プラスチックの使用量削減が進むと予想されます。また、リサイクルPETやリサイクルPPといった再生素材の利用も一層普及するでしょう。リサイクル性を高めるために、複数の素材を組み合わせた複合材ではなく、単一素材で構成された包装や、リサイクルしやすい構造設計への転換が進むと考えられます。軽量化や薄肉化による資源使用量の削減も継続的に追求されます。さらに、ガラス瓶の再利用システムや、詰め替え用パウチの普及など、リユース・リフィルモデルの拡大も期待されます。次に「機能性の進化」としては、バリア性のさらなる向上が挙げられます。これにより、より長期的な鮮度保持や品質劣化の抑制が可能となり、食品ロスの削減にも貢献します。前述の「スマートパッケージング」は、鮮度管理、トレーサビリティの確保、消費者への詳細な情報提供、さらには製品の改ざん検知など、多角的な機能を持つことで普及が進むでしょう。高齢者や子供にも開けやすく、使いやすい「ユニバーサルデザイン」の導入も、社会の高齢化に伴い一層重要になります。デジタル技術との融合も進み、QRコードやAR(拡張現実)技術を活用した情報提供やプロモーションが、消費者の購買体験を豊かにする可能性があります。最終的には、消費者の多様なニーズに応えるため、少量多品種生産に対応した柔軟な包装システムや、個別化・パーソナライズされた包装ソリューションの開発も進むと予測されます。乳製品包装は、環境、社会、経済のあらゆる側面から、その役割と価値を高めていくことでしょう。