乳製品検査市場 規模・シェア分析 – 成長動向と予測 (2025年~2030年)

乳製品検査市場レポートは、検査タイプ(病原体検査、農薬・残留物検査、マイコトキシン検査、アレルゲン検査など)、検査対象製品(液状乳、チーズ、粉ミルク・乳児用調製粉乳など)、技術(HPLCベース、LC-MS/MSベース、免疫測定法ベースなど)、および地域(北米、欧州など)別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

乳製品検査市場の概要と動向(2025年~2030年)

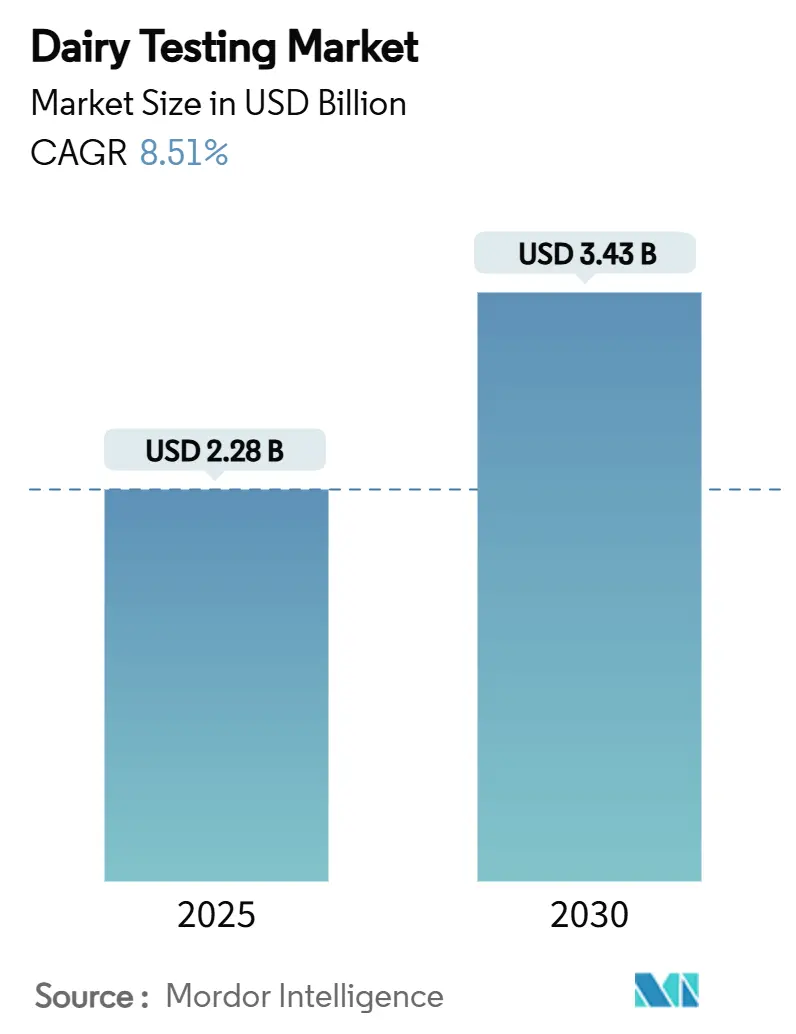

乳製品検査市場は、2025年に22.8億米ドルと推定され、2030年には34.3億米ドルに達し、予測期間中に年平均成長率(CAGR)8.51%で成長すると予測されています。この成長は、世界的な食品安全への懸念の高まり、主要な汚染事件の発生、および欧州、北米、アジア太平洋地域におけるより厳格な規制基準の導入によって推進されています。

市場成長の主要な推進要因

2025年4月に米国で牛乳品質監視プログラムが一時停止されたことにより、乳製品加工業者は認定された第三者検査機関を求めるようになり、民間部門の検査需要が増加しました。リステリア菌やサルモネラ菌などの病原体による汚染事件が継続的に発生しているため、病原体検出が主要な検査サービスであり続けています。また、気候変動によるアフラトキシンリスクの増加は、マイコトキシン検査の成長を促進しています。さらに、自動化、バイオセンサー、リアルタイムデータ分析の統合により、検査時間が短縮され、予測的な品質管理が可能になったことで、中規模から大規模の乳製品施設での導入が進んでいます。

主要なレポートのポイント

* 検査タイプ別: 病原体スクリーニングが2024年の乳製品検査市場で38.45%のシェアを占め、マイコトキシン検査は9.87%のCAGRで成長すると予測されています。

* 製品別: 液体ミルクが2024年に26.89%のシェアを占め、アイスクリームおよび冷凍デザートカテゴリーは2030年までに9.96%のCAGRで成長すると見込まれています。

* 技術別: 免疫測定法が2024年に33.64%の収益シェアを占め、安定した中程度の成長を続ける一方、バイオセンサーおよびラボオンチッププラットフォームは10.55%のCAGRを記録すると予測されています。

* 地域別: ヨーロッパが2024年に32.89%のシェアで市場をリードし、アジア太平洋地域は2025年から2030年にかけて10.49%のCAGRで最も急速に成長する地域となっています。

市場のトレンドと洞察

促進要因

1. 牛乳の異物混入および汚染の増加:

乳製品汚染事件の頻発は、グローバルサプライチェーン全体のリスク管理の優先順位を根本的に変え、規制当局の対応が強制的な検査要件を生み出し、市場需要を直接拡大しています。2024年12月にH5N1ウイルスが低温殺菌牛乳から検出されたことを受けた米国農務省(USDA)の鳥インフルエンザに関する全国牛乳検査戦略の開始は、新たな病原体脅威が迅速に体系的な検査プロトコルに変換される様子を示しています。中国が常温保存牛乳製品中の粉ミルクを禁止したことは、異物混入に対する消費者の意識の高まりを反映しており、製造業者は新しい基準への準拠を確認するために、より厳格な真正性検査を実施せざるを得なくなっています。2025年1月に米国食品医薬品局(FDA)が熟成生乳チーズの鳥インフルエンザサンプリングを開始したことは、液体ミルク以外の特殊乳製品カテゴリーへの規制拡大を示唆しており、検査市場の範囲を広げています。

2. 厳格な食品安全規制:

主要市場における規制の調和は、緩い監視に基づく競争上の優位性を排除する標準化された検査要件を生み出し、高度な検査プロトコルの普遍的な採用を強制しています。欧州委員会のRegulation (EU) 2023/915の実施は、特にこれまで規制されていなかった新たな汚染物質に対して、洗練された分析方法を必要とする最大汚染物質レベルを確立しています。日本の消費者庁は2025年4月に非乳成分を含む乳製品の申請プロセスを義務化し、機能性乳製品の検査要件を大幅に拡大する詳細な安全性文書とプロバイオティクス成分の遺伝子識別を要求しています。FDAの食品分析のための検査機関認定(LAAF)プログラムが2024年6月にマイコトキシン検査のための十分な検査機関能力を決定したことは、輸入関連食品検査の強制的な認定要件を確立し、既存の検査プロバイダーに有利な参入障壁を作り出しています。Grade ‘A’低温殺菌牛乳条例の2023年改訂は、州全体で標準化された牛乳衛生慣行を強化し、州間取引をサポートしつつ安全基準を維持する統一された検査プロトコルを保証しています。これらの規制の進展は、検査サービスに対する予測可能で長期的な需要を創出し、世界的に業界標準を引き上げています。

3. 高品質で本物志向の乳製品需要の高まり:

乳製品の真正性に関する消費者の洗練度は、プレミアム価格が包括的な検査プロトコルを正当化する転換点に達しており、特に特定の原産地や組成特性を主張する特殊製品において顕著です。牛乳の原産地識別のためのプロテオミクス技術と人工ニューラルネットワークの開発は、トレーサビリティに対する消費者の高まる需要に対応しており、MALDI-TOF質量分析法は、ウシ、ヒツジ、ヤギの牛乳サンプルを区別する際に高い精度を達成しています。A2ミルク認証は重要な検査要件となっており、ELISAおよびラテラルフローイムノアッセイ法は、発酵乳製品中のβ-カゼインA1汚染を10%以上のレベルで検出する際に100%の感度と特異性を達成しています。ウシとウマのミルクに植物性添加物を加えた複合乳製品の品質評価は、健康志向の消費者に向けた革新的な乳製品配合の検査要件の拡大を示しています。2025年時点で80億米ドルを超える乳製品加工インフラへの投資は、プレミアム製品開発への業界のコミットメントを反映しており、新しい施設はプレミアムな位置付けを正当化するために洗練された検査能力を必要としています。このプレミアム化への傾向は、製品の主張を検証し、ブランド差別化をサポートできる高度な検査サービスに対する持続的な需要を生み出しています。

4. 検査機器の技術進歩:

検査機器における小型化、自動化、人工知能の融合は、乳製品加工を反応型から予測型品質管理へと変革するリアルタイム品質監視を可能にしています。カナマイシン残留物検出のための超高感度アプタセンサー技術は、16.56 aMの検出限界と60秒の分析時間を達成し、抗生物質残留物スクリーニングの速度と感度において飛躍的な進歩を遂げています。トウモロコシサイレージ中のアフラトキシンB1検出のためのハイパースペクトルイメージング技術は、牛乳の品質に直接影響を与える飼料安全性の懸念に対処しており、中国の規制ガイドラインでは、春には2週間ごと、夏と秋には毎週AFB1検査を義務付けています。ProSpect In-Line Dairy Analyzerは、脂肪、タンパク質、水分、総固形分のリアルタイム分析をラボグレードの精度で提供し、継続的なプロセス最適化を可能にし、即時の品質フィードバックを通じて廃棄物を削減します。病原体検出のためのストレプトアビジン重合ホースラディッシュペルオキシダーゼ(SA-PolyHRP)を用いた免疫測定法の開発は、E. coli O157:H7に対して1.4 × 10^4 CFU/mLの検出限界を達成し、従来のメソッドと比較して感度を大幅に向上させています。

抑制要因

1. 高度な検査機器の高コスト:

多成分毒素確認検査のためのトリプル四重極LC-MS/MSプラットフォームの高コストは、多くの小規模検査機関が検査を外部委託する原因となっています。この外部委託は、地域の検査能力を低下させ、結果を得るのに必要な時間を増加させます。規制ガイドラインにおけるメソッドライフサイクル管理の要件は、機器のアップグレードが新しいバリデーション研究を必要とするため、さらに費用を増加させます。政府の検査機関も同様の制約に直面しており、予算削減によりFDAは2025年4月に牛乳品質プログラムを一時停止し、民間検査機関が現在対応しているギャップを生み出しました。これらの高い設備投資要件と機器コストのため、特に新興地域では市場の成長が依然として制約されています。

2. 食品診断における熟練労働者不足:

食品診断における熟練労働者の不足は、乳製品検査市場にとって重大な課題となっています。乳製品検査は微生物学と化学の専門知識に依存しており、訓練された専門家が不足すると、検査プロセスの遅延、エラー率の増加、能力の低下につながります。これは製品の安全性、品質、運用コストに直接影響を与え、検査サービスの拡張性を制限します。厳格な規制基準への準拠がより困難になり、罰則や市場制限のリスクが増加します。労働力不足は、熟練した監督を必要とする高度な診断技術の採用をさらに遅らせ、R&D人材の不足により検査方法やツールの革新を鈍化させます。この熟練労働者のギャップは、世界の乳製品検査市場の効率性、信頼性、成長の可能性を損なっています。

セグメント分析

1. 製品別: 液体ミルクがリードし、冷凍デザートが加速

2024年には、液体ミルクが収益シェアの26.89%を占め、生乳の完全性を維持するための世界的な規制の重視を強調しています。主要な管轄区域全体で、抗生物質残留物、アルカリホスファターゼ活性、および総菌数に対する強制的なスクリーニングが高い検査密度を維持しています。アイスクリームおよび冷凍デザートセグメントは、9.96%のCAGRで堅調な拡大が予測されています。この成長は、主に革新的な複雑な成分を導入するプレミアムブランドに起因しており、アレルゲンおよび組成チェックの強化が必要とされています。チーズ検査は、欧州規制(EC) 2073/2005によって推進されており、熟成プロファイルに合わせた特定の微生物学的基準が義務付けられています。粉ミルクおよび乳児用調製粉乳の検査は厳格であり、クロノバクターの検出と重金属の分析が重視されています。さらに、バター、ギー、および発酵乳製品の検査には、脂肪酸プロファイリングがますます組み込まれています。これにより、表示の主張が検証されるだけでなく、植物油による潜在的な異物混入の特定にも役立ち、クロマトグラフィー検査方法の採用が急増しています。

2. 検査タイプ別: 病原体検出が市場を牽引

病原体検出セグメントは、2024年の乳製品検査市場収益の38.45%を占めました。リステリア菌の再発性発生によって推進される監視のための規制要件の増加は、年間を通じて一貫した検査量を必要とします。厳格な安全プロトコルの実施と継続的な監視の必要性は、乳製品の安全保証における病原体検出の中心的な役割を強化しています。マイコトキシン検査は、より小さなセグメントであるものの、温暖地域における湿潤気候によるアフラトキシンリスクゾーンの拡大により、乳製品施設が飼料材料の包括的なマイコトキシン検査を実施するようになり、9.87%のCAGRで成長すると予測されています。残留農薬およびアレルゲン検査は安定したベースライン需要に貢献し、ホルモン検査の需要は獣医薬残留物に関する懸念の高まりにより増加しています。消費者および規制機関の間での食品安全意識の高まりは、これらの検査セグメントの重要性をさらに強調しています。

3. 技術別: 免疫測定法が優勢、バイオセンサーが台頭

免疫測定法は、使いやすさ、手頃なコスト、および広範な規制当局の承認により、2024年の収益の33.64%を占めましたが、リアルタイムバイオセンサー形式が成熟するにつれて、その相対的なシェアは減少するでしょう。バイオセンサーおよびラボオンチッププラットフォームに予測される10.55%のCAGRは、即座のライン調整を可能にするオンライン、高頻度測定に対する加工業者の意欲を反映しています。LC-MS/MSおよびHPLCは、確認および組成分析に不可欠であり、資本集約的なリファレンスラボの乳製品検査市場規模を支えています。アプタマーベースの電極は、1分以内にフェムトモル濃度の抗生物質残留物を検出できるようになり、シフトベースのリリース検査を容易にしています。同時に、ポータブルハイパースペクトルイメージャーは、トラックの荷降ろし地点で飼料サイレージのアフラトキシンをスクリーニングし、閉鎖された牛乳ループへの汚染を防ぐことができます。ブルセラ症抗体検出用の時間分解蛍光ストリップは、1:12,800希釈まで感度があり、フィールド診断における急速な進歩を示しており、さらに広範な乳製品工場での導入への道筋を示しています。

地域分析

ヨーロッパは2024年に32.89%のシェアで乳製品検査市場を支配しており、Regulation (EU) 2023/915の一貫した実施と包括的な検査機関認定に支えられています。地域の加工業者は、迅速な微生物学プラットフォームを企業資源計画システムと統合し、国境を越えた出荷のコンプライアンス報告を強化しています。各国のリファレンスラボは、ラボ間能力試験プログラムを通じて協力し、結果の調和を確保し、地域の輸出利益を保護しています。

アジア太平洋地域は、2030年までに10.49%のCAGRで最も高い成長率を示しています。中国が50の新しい国家食品安全基準を導入したことにより、追加の残留農薬、重金属、およびマイコトキシン検査要件が課され、質量分析装置への投資が促進されています。日本の成分通知システムには、機能性発酵乳の検証が含まれており、分子識別アッセイの乳製品検査市場を拡大しています。インドおよび東南アジア諸国は、コールドチェーンの完全性プログラムに焦点を当てており、安定剤、保存料、および賞味期限検査の需要が増加しています。

北米は強力な市場地位を維持しています。Grade ‘A’低温殺菌牛乳条例が主要な微生物基準を確立している一方で、2025年4月の連邦検査の一時停止により、検証活動が商業検査機関に移行し、専門サービスプロバイダーの乳製品検査市場シェアが増加しました。カナダのSafe Food for Canadians Regulationsは、すべての乳製品輸入に対して病原体および抗生物質スクリーニングを義務付けており、国境検査施設での検査量が増加しています。ラテンアメリカおよび中東・アフリカは、資本制約と労働力不足により中程度の成長を示していますが、モバイルラボや多国籍加工業者主導の能力構築イニシアチブの機会を提示しています。

競合状況

乳製品検査市場は中程度の断片化を示しており、Eurofins Scientific、Intertek、SGS、およびBureau Veritasが主要な市場リーダーです。これらの企業は広範なグローバルネットワークを維持し、ISO/IEC 17025認定を保有しています。Eurofinsは2024年最初の9ヶ月で51億4200万ユーロの食品検査収益を上げ、戦略的買収のための財務能力を有しています。

戦略的再編が進行中です。Bureau Veritasは2024年10月にMérieux NutriSciencesへの3億6000万ユーロの売却を通じてルーチン食品検査事業から撤退し、専門プロバイダーへの転換を示しています。Neogen Corporationは3Mの食品安全部門を統合し、病原体、マイコトキシン、アレルゲンのプラットフォームを単一のカタログに統合し、ワンストップソリューションを求める大規模な乳製品コングロマリットに響いています。技術差別化が依然として重要であり、AI駆動型レポートツールを展開するラボは、検証済み結果を最大30%高速で提供でき、動きの速い短賞味期限カテゴリーにとって決定的な優位性となります。

地域参入企業は、現地の知識とコスト優位性を活用していますが、輸入関連のマイコトキシン検査を現在規制している米国のLAAF規則などの認定上のハードルに直面しています。その結果、いくつかの中規模アジアのラボは機器サプライヤーと提携してメソッドバリデーションサポートを獲得し、ラテンアメリカのプレイヤーはグローバル大手との合弁事業を追求してリファレンス標準ライブラリを共有しています。今後、買収パイプラインは、乳製品生産量に対してラボ密度が低い地域に焦点を当てる可能性が高く、多国籍チェーンが能力と乳製品検査市場全体のフットプリントの両方を拡大することを可能にするでしょう。

乳製品検査業界の主要プレイヤー

* SGS GROUP

* Bureau Veritas S. A.

* Intertek Group plc

* Neogen Corp.

* Merieux NutriSciences

最近の業界動向

* 2025年6月: SGSは、食品サービスプロバイダーが食品廃棄物を削減し、事業の持続可能性を向上させるのに役立つ第三者監査済み認証プログラムであるThe PLEDGE on Food Wasteと提携しました。

* 2024年10月: Mérieux NutriSciencesは、Bureau Veritasから食品検査事業を企業価値3億6000万ユーロで買収し、処分による純収益は2億9000万ユーロに達しました。

* 2023年4月: Symbioはメルボルン郊外に5番目の診断研究ラボを開設し、重要な節目を迎えました。8,600平方メートルという広大な敷地を持つこの施設は、南半球全体でこの種のものとしては最大規模です。

このレポートは、世界の乳製品検査市場に関する包括的な分析を提供しています。市場の定義、調査の範囲、および調査方法について概説した後、エグゼクティブサマリー、市場概況、成長予測、競争環境、そして将来の展望について詳細に記述しています。

市場の現状と成長予測に関して、世界の乳製品検査市場は2025年に22.8億米ドルの規模に達し、2030年までには34.3億米ドルに成長すると予測されています。

市場を牽引する主な要因としては、以下の点が挙げられます。

1. 牛乳の異物混入および汚染事例の増加: 消費者の安全意識の高まりと、製品の品質保証の必要性が検査需要を押し上げています。

2. 厳格な食品安全規制: 各国の政府や国際機関による食品安全基準の強化が、乳製品メーカーに義務的な検査を促しています。

3. 高品質で信頼性の高い乳製品への需要増加: 消費者がより安全で、原産地が明確な製品を求める傾向が強まっています。

4. 検査機器における技術進歩: より迅速かつ正確な検査を可能にする新しい技術や機器の開発が進んでいます。

5. 加工・包装乳製品の需要増加: これらの製品の生産量が増えるにつれて、品質管理のための検査の必要性も高まっています。

6. 植物性乳製品における交差汚染チェックの増加: 植物性代替品の普及に伴い、アレルギー物質やその他の汚染に対する検査の重要性が増しています。

一方で、市場の成長を抑制する要因も存在します。

1. 高度な検査機器の高コスト: 特に中小企業にとって、最新の検査技術への投資は大きな負担となることがあります。

2. 食品診断における熟練労働者不足: 複雑な検査機器の操作や結果の解釈には専門知識が必要であり、その人材確保が課題となっています。

3. 新興市場におけるコールドチェーン物流の課題: 検査サンプルの適切な保管と輸送が困難な地域では、検査の実施が妨げられることがあります。

4. 多成分検査の複雑さ: 複数の汚染物質や成分を同時に検査する際の技術的、運用上の複雑さが課題となっています。

レポートでは、サプライチェーン分析、規制の見通し、ポーターの5フォース分析を通じて、市場の構造と競争環境を深く掘り下げています。

市場規模と成長予測は、以下のセグメント別に詳細に分析されています。

* 検査タイプ別: 病原体検査、農薬・残留物検査、マイコトキシン検査、アレルゲン検査、ホルモン・抗生物質スクリーニング、栄養・成分分析、その他。

* 特に、病原体検査は2024年に38.45%のシェアを占め、収益面で市場を牽引しています。これは、世界的に厳格な微生物学的安全性要件が背景にあります。

* 検査対象製品別: 液体牛乳、チーズ、粉ミルク・乳児用調製粉乳、バター・ギー、アイスクリーム・冷凍デザート、ヨーグルト・発酵乳製品、その他。

* 技術別: 免疫測定法ベース、PCR/qPCRベース、LC-MS/MSベース、HPLCベース、バイオセンサー・ラボオンチップ、その他。

* バイオセンサーおよびラボオンチッププラットフォームは、迅速なオンサイト検査機能を提供し、年平均成長率(CAGR)10.55%で拡大しており、注目されています。

* 地域別: 北米(米国、カナダ、メキシコなど)、欧州(英国、ドイツ、スペイン、フランス、イタリア、ロシアなど)、アジア太平洋(中国、インド、日本、オーストラリアなど)、南米(ブラジル、アルゼンチンなど)、中東・アフリカ(サウジアラビア、南アフリカなど)。

* アジア太平洋地域は、中国と日本の新たな食品安全基準に牽引され、2030年までにCAGR 10.49%で最も急速に成長すると予測されています。

競争環境については、市場は中程度の断片化を示しており(集中度スコア4)、これは市場における合併・買収の余地が大きいことを示唆しています。レポートでは、SGS SA、Eurofins Scientific SE、Intertek Group plc、TÜV SÜD、Merieux NutriSciences、Bureau Veritas SA、ALS Limited、AsureQuality Ltd、Lactanet、NSF International、NEOGEN Corporation、Symbio Laboratories、Thermo Fisher Scientific、Danaher、3M Company、Bio-Rad Laboratories、Agilent Technologies、Charm Sciences、Romer Labsといった主要企業のプロファイルが提供されており、各社のグローバルおよび市場レベルの概要、主要セグメント、財務情報(利用可能な場合)、戦略的情報、市場ランク/シェア、製品およびサービス、最近の動向などが含まれています。

最後に、レポートは市場の機会と将来の展望についても言及し、今後の市場動向を予測しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 牛乳の異物混入および汚染の増加

- 4.2.2 厳格な食品安全規制

- 4.2.3 高品質で本物の乳製品への需要の高まり

- 4.2.4 検査機器の技術進歩

- 4.2.5 加工済みおよび包装済み乳製品への需要の高まり

- 4.2.6 植物性乳製品における交差汚染チェックの増加

-

4.3 市場の阻害要因

- 4.3.1 高度な検査機器の高コスト

- 4.3.2 食品診断における熟練労働者の不足

- 4.3.3 新興市場におけるコールドチェーン物流の課題

- 4.3.4 多成分検査の複雑さ

- 4.4 サプライチェーン分析

- 4.5 規制の見通し

-

4.6 ポーターの5つの力

- 4.6.1 新規参入の脅威

- 4.6.2 買い手/消費者の交渉力

- 4.6.3 供給者の交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 検査タイプ別

- 5.1.1 病原体検査

- 5.1.2 農薬および残留物検査

- 5.1.3 マイコトキシン検査

- 5.1.4 アレルゲン検査

- 5.1.5 ホルモンおよび抗生物質スクリーニング

- 5.1.6 栄養および組成分析

- 5.1.7 その他

-

5.2 検査対象製品別

- 5.2.1 液状乳

- 5.2.2 チーズ

- 5.2.3 粉ミルクおよび乳児用調製粉乳

- 5.2.4 バターおよびギー

- 5.2.5 アイスクリームおよび冷凍デザート

- 5.2.6 ヨーグルトおよび発酵乳製品

- 5.2.7 その他

-

5.3 技術別

- 5.3.1 免疫測定法ベース

- 5.3.2 PCR/qPCRベース

- 5.3.3 LC-MS/MSベース

- 5.3.4 HPLCベース

- 5.3.5 バイオセンサーおよびラボオンチップ

- 5.3.6 その他

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.1.4 その他の北米地域

- 5.4.2 欧州

- 5.4.2.1 英国

- 5.4.2.2 ドイツ

- 5.4.2.3 スペイン

- 5.4.2.4 フランス

- 5.4.2.5 イタリア

- 5.4.2.6 ロシア

- 5.4.2.7 その他の欧州地域

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 インド

- 5.4.3.3 日本

- 5.4.3.4 オーストラリア

- 5.4.3.5 その他のアジア太平洋地域

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 その他の南米地域

- 5.4.5 中東およびアフリカ

- 5.4.5.1 サウジアラビア

- 5.4.5.2 南アフリカ

- 5.4.5.3 その他のアフリカおよび中東地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場ランキング分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、財務情報(利用可能な場合)、戦略情報、市場ランク/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 SGS SA

- 6.4.2 Eurofins Scientific SE

- 6.4.3 Intertek Group plc

- 6.4.4 TÜV SÜD

- 6.4.5 Merieux NutriSciences

- 6.4.6 Bureau Veritas SA

- 6.4.7 ALS Limited

- 6.4.8 AsureQuality Ltd

- 6.4.9 Lactanet

- 6.4.10 NSF International

- 6.4.11 NEOGEN Corporation

- 6.4.12 Symbio Laboratories

- 6.4.13 Thermo Fisher Scientific

- 6.4.14 Danaher

- 6.4.15 3M Company

- 6.4.16 Bio-Rad Laboratories

- 6.4.17 Agilent Technologies

- 6.4.18 Charm Sciences

- 6.4.19 Romer Labs

- 6.4.20 Symbio Laboratories

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

乳製品検査とは、牛乳、チーズ、ヨーグルト、バター、アイスクリームなど、様々な乳製品の安全性と品質を確保するために行われる一連の科学的評価および分析活動を指します。この検査は、生乳の段階から最終製品に至るまでの全工程において実施され、消費者の健康保護、製品の品質維持、そして関連法規制の遵守を主な目的としています。具体的には、製品が微生物学的に安全であるか、化学的に有害物質を含んでいないか、そして表示通りの栄養成分や品質特性を有しているかを確認するために不可欠なプロセスでございます。

乳製品検査には多岐にわたる種類がございます。まず、「理化学検査」では、乳脂肪分、無脂乳固形分、タンパク質、糖質、水分、灰分などの主要成分の分析が行われます。これにより、製品の栄養価や規格適合性が確認されます。また、pH、酸度、比重、粘度といった物理化学的特性も測定され、製品の安定性や加工適性が評価されます。さらに、残留抗生物質、農薬、重金属、アフラトキシンなどのマイコトキシンといった有害物質の有無も厳しく検査されます。これらの物質は、生乳の生産段階で混入する可能性があり、消費者の健康に直接影響を及ぼすため、非常に重要な検査項目です。異物検査も理化学検査の一環として行われ、製品中に混入した可能性のある毛髪、プラスチック片、金属片などを検出します。

次に、「微生物検査」は、乳製品の安全性において最も重要な検査の一つです。一般生菌数、大腸菌群、黄色ブドウ球菌、サルモネラ菌、リステリア菌、セレウス菌などの病原菌の有無やその数を調べます。これらの菌は食中毒の原因となる可能性があり、製品の製造・保管過程での衛生管理の適切さを評価するために不可欠です。また、ヨーグルトや発酵乳製品においては、乳酸菌などの有用菌の数や活性も確認され、製品の機能性や品質が保証されます。

「官能検査」も重要な検査項目です。これは、専門の訓練を受けたパネルが、製品の色、香り、味、組織(テクスチャー)などを評価するものです。製品の風味や口当たりは消費者の購買意欲に直結するため、客観的な評価を通じて品質の一貫性を保ち、消費者の期待に応える製品を提供するために行われます。異常な風味や変質の兆候を早期に発見する役割も担っています。

さらに、特定の状況下では「放射性物質検査」も実施されます。例えば、原子力事故などが発生した際には、セシウムなどの放射性物質が乳製品に移行していないかを確認し、食品としての安全性を確保します。

これらの検査は、様々な用途と目的のために実施されます。最も重要なのは「食品安全の確保」であり、食中毒の予防やアレルギー物質の適切な管理を通じて、消費者の健康を守ることです。また、「品質管理と品質保証」も大きな目的であり、製品が定められた規格に適合しているか、品質が一貫しているかを確認することで、ブランド価値を維持し、消費者の信頼を獲得します。「法規制遵守」も不可欠であり、食品衛生法、JAS規格、国際的な食品基準(CODEXなど)といった国内外の規制に適合していることを証明するために検査が行われます。これにより、製品の輸出入もスムーズに行われます。さらに、「研究開発」の分野においても、新製品の開発や製造プロセスの最適化のために、成分分析や品質評価が繰り返し行われます。

乳製品検査を支える関連技術は日々進化しています。残留抗生物質やビタミン、アミノ酸などの分析には「高速液体クロマトグラフィー(HPLC)」が、残留農薬や異臭成分の特定には「ガスクロマトグラフィー・質量分析(GC-MS)」が用いられます。アレルギー物質、抗生物質、マイコトキシンなどの微量成分の検出には「酵素免疫測定法(ELISA)」が広く利用されています。病原菌の遺伝子検出やアレルゲン検出には「ポリメラーゼ連鎖反応(PCR)法」がその高感度と特異性から重宝されています。また、成分の迅速かつ非破壊的な分析には「近赤外分光法(NIR)」が、広範囲な物質の同定・定量には「質量分析法(MS)」が活用されています。近年では、迅速かつ高精度な菌数測定を可能にする「自動微生物検査システム」や、AIを活用した画像解析による異物検出や外観検査も導入され始めています。

乳製品検査を取り巻く市場背景は、いくつかの重要な要因によって形成されています。第一に、「消費者の食の安全・安心への意識向上」が挙げられます。消費者は、製品の安全性だけでなく、その製造過程や原材料の透明性にも高い関心を持つようになり、高品質で安全な乳製品への需要が高まっています。第二に、「グローバル化と国際貿易の拡大」です。乳製品の国際的な流通が増えるにつれて、各国間の食品規格の調和や、輸出入時の厳格な検査体制が求められるようになりました。第三に、「アレルギー対応食品の需要増」です。特定原材料の表示義務化が進む中で、アレルゲン物質の正確な検査と管理が、製造業者にとって重要な課題となっています。第四に、「多様な乳製品の登場」です。植物性ミルクや機能性乳製品など、従来の乳製品とは異なる新しいカテゴリーの製品が増加しており、これらに対応した新たな検査方法や基準の開発が求められています。最後に、「法規制の厳格化」です。食品衛生法の改正やHACCP(危害分析重要管理点)の義務化など、食品安全に関する規制が強化されており、製造業者にはより高度な検査体制の構築が求められています。これらの背景から、サプライチェーン全体での一貫した検査体制の構築が不可欠となっています。

将来の展望として、乳製品検査はさらなる進化を遂げると予想されます。まず、「検査の迅速化・高精度化」は引き続き重要なテーマであり、IoTセンサーを活用したオンラインリアルタイムモニタリングや、現場で迅速に結果が得られるポータブル検査機器の開発が進むでしょう。これにより、異常の早期発見と迅速な対応が可能になります。次に、「AIとビッグデータの活用」が検査プロセスに革新をもたらします。過去の検査データや製造履歴をAIが解析することで、異常発生のリスクを予測したり、検査プロセスの最適化を図ったりすることが可能になります。また、「非破壊・非接触検査技術の進化」により、製品にダメージを与えることなく、より多くの検査項目を効率的に評価できるようになるでしょう。これは、製品の品質保持にも貢献します。さらに、「パーソナライズド栄養への対応」として、個々の消費者の健康状態やニーズに合わせた乳製品の成分分析や品質評価が求められるようになるかもしれません。製品の「トレーサビリティの強化」も進み、ブロックチェーン技術などを活用することで、生産から消費までの全工程における情報を透明かつ改ざん不能な形で共有し、消費者の信頼を一層高めることが期待されます。環境負荷低減の観点からは、検査試薬の削減や省エネルギー化に向けた技術開発も進むでしょう。最終的には、国際的な食品安全ネットワークの構築が進み、グローバルな連携を通じて、より安全で高品質な乳製品が世界中で提供される未来が展望されます。