ドライブレコーダー市場規模とシェア分析 – 成長トレンドと予測 (2025年~2030年)

ドライブレコーダー市場レポートは、テクノロジー(ベーシック、アドバンスト、スマート/AI統合型)、製品タイプ(シングルチャンネル、デュアルチャンネル、リアビュー/サラウンド)、映像品質(SDおよびHD、フルHD、4K/UHD)、用途(自家用車、商用車フリート)、流通チャネル(店舗、およびオンライン)、および地域別にセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ダッシュボードカメラ市場の概要:成長トレンドと予測(2025年~2030年)

はじめに

ダッシュボードカメラ市場は、2025年から2030年にかけて堅調な成長が見込まれております。本市場は、欧州における車載データレコーダーの義務化、北米での保険テレマティクスプログラムの拡大、そしてAI統合の急速な進展により、その価値が向上していることが主な要因です。技術的な差別化はハードウェアからソフトウェアへと移行し、クラウド接続型分析、GDPR準拠のストレージ、耐熱設計などがブランド選択の重要な要素となっております。競争はアフターマーケットの専門業者、フリートテレマティクスベンダー、OEMの間で激化しており、新たなパートナーシップやホワイトラベル供給モデルが生まれています。

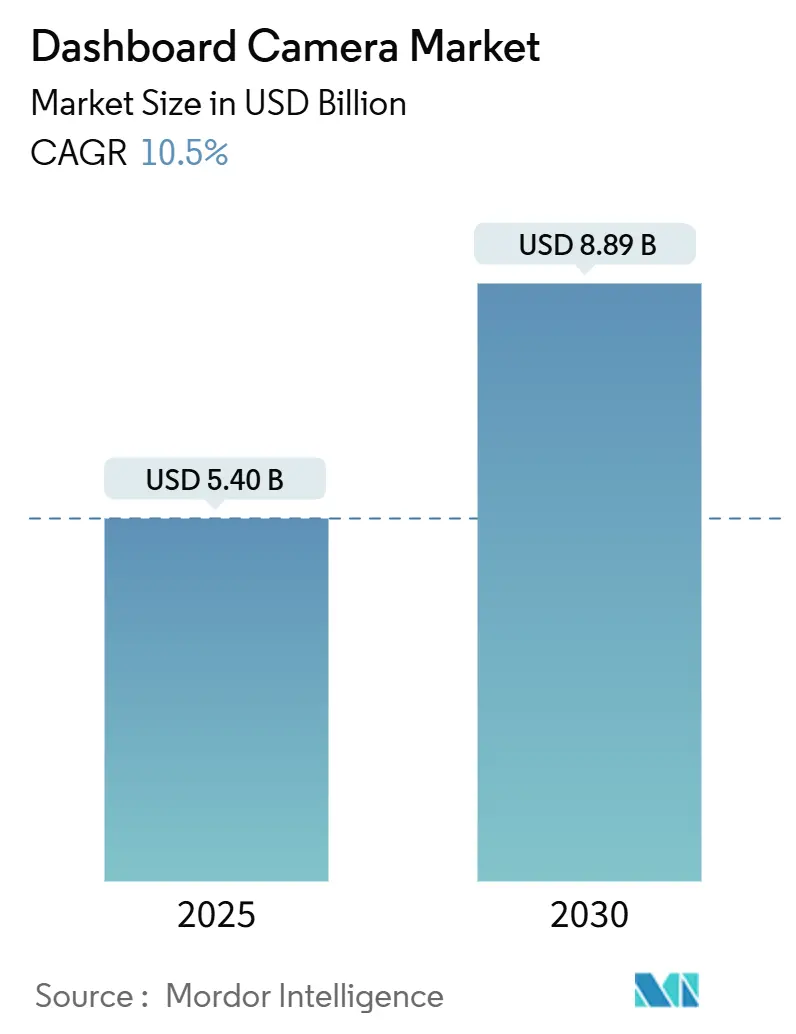

市場規模と成長予測

ダッシュボードカメラ市場は、2025年には54億米ドルの規模に達し、2030年には88.9億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は10.50%と見込まれております。地域別では、欧州が最大の市場であり、アジアが最も急速に成長する市場となるでしょう。市場の集中度は中程度です。

主要な市場動向と洞察

牽引要因(Drivers)

* 欧州のeCall-イベントデータレコーダー義務化(CAGRへの影響:+2.10%): 2024年7月の規制により、EUのすべての新車に衝突関連データの保存が義務付けられ、ビデオ記録がその論理的な延長としてOEMによって生産ラインに組み込まれています。これにより、メーカーはコンプライアンス上の差別化を図り、サプライヤーは長期的なプラットフォームの供給量を確保し、アフターマーケットブランドはディーラーアクセサリーやフリート向けの後付け製品へと戦略を転換する必要があります。

* 米国および英国の物流におけるAI対応フリートビデオテレマティクスの採用(CAGRへの影響:+1.80%): 大手運送会社は、インシデントレビューから予測的なコーチングへと移行しています。AI分析は、車間距離不足、注意散漫、疲労などを自動的に検出し、安全管理者が早期に介入し、事故請求を削減し、保険料を低減することを可能にします。

* テスラ、BMW、ヒュンダイなどによるOEM搭載ダッシュカムのAPACでの普及加速(CAGRへの影響:+1.50%): 主要ブランドは、高グレードの車両に統合型ダッシュカムを標準装備し、販売後に機能が向上するOTA(Over-The-Air)アップデートをバンドルしています。この戦略は、クラウドストレージのサブスクリプション収入を確保し、アフターマーケットによる共食いを抑制し、顧客ロイヤルティを高めます。

* カナダおよび一部APAC市場での保険テレマティクス割引(CAGRへの影響:+1.20%): 利用ベースの保険会社は、認定されたビデオユニットを搭載した車両に対し、5~10%の保険料割引を提供しています。カナダでのパイロットプログラムでは、映像が利用可能な場合に詐欺の発生率が低減し、保険金請求の解決が迅速になることが示されており、より広範な保険会社での採用を促進しています。

* 政府による商用フリートビデオ証拠規制(例:インド2026年規制)(CAGRへの影響:+0.90%): インドの2026年ADAS(先進運転支援システム)規制は、大型トラックにおけるマルチカメラ需要を加速させています。

* 保険会社主導の4K/UHDビデオ品質の採用(CAGRへの影響:+0.60%): 保険会社は、ナンバープレートの視認性など、請求の明確化のために高解像度の証拠を要求しており、これが4K/UHDビデオ品質の採用を促進しています。

抑制要因(Restraints)

* ドイツおよびオーストリアにおけるGDPRに基づく記録制限(CAGRへの影響:-1.40%): ループ録画、匿名化、最小限の保持期間が義務付けられており、ファームウェアの複雑性とコストが増加しています。オーストリアの交通当局は、違反に対して最大2,000万ユーロ(約2,180万米ドル)の罰金を課しています。

* コネクテッドダッシュカムにおけるサイバー脆弱性の開示(CAGRへの影響:-1.10%): (詳細な説明は提供されていませんが、市場成長を抑制する要因として挙げられています。)

* 中東市場における熱によるデバイス故障(CAGRへの影響:-0.80%): 50°Cを超える周囲温度は部品の劣化を加速させ、パイロット研究では故障率が15%を超えています。企業は現在、放熱ハウジング、高温対応NAND、コンデンサベースの電源バックアップを設計していますが、これらは材料コストを増加させ、温帯気候モデルとの機能同等性を遅らせています。

* デュアル/車内カメラの設置の複雑さとプライバシーへの懸念(CAGRへの影響:-0.50%): 消費者による後方および車内カメラの採用は遅れており、設置の複雑さとプライバシーへのためらいが普及を妨げています。

セグメント分析

* 技術別:AIへの移行が製品価値を再定義

* 2024年にはベーシックモデルが58%と最大の市場シェアを維持しましたが、スマート/AI統合ユニットは2030年までに12.2%のCAGRで最も急速に拡大すると予測されています。スマートモデルは、ビデオをコーチングアラートに変換し、フリートが事故請求を削減し、保険料を低減するのに役立ちます。個人ユーザーは依然として費用対効果の高い証拠のためにベーシックユニットを購入しますが、高価格帯の購入者はアプリ連携デバイスやクラウドアップロード機能を備えた製品を選ぶ傾向にあります。

* 製品アーキテクチャ別:責任に敏感なフリートにおけるデュアルチャンネルの勢い

* 2024年にはシングルチャンネル設計が72%の収益シェアを占めましたが、デュアルチャンネルシステムは、前方と車内の両方の証拠に対するフリート需要の強さから、11.1%のCAGRで成長しています。物流企業は、車内映像が利用可能な場合、紛争解決が30%速くなると報告しており、より高い設備投資を正当化します。

* ビデオ品質別:4Kがフリート証拠のベンチマークに

* 2024年にはSDおよびHDフォーマットが出荷量の61%と最大のシェアを占めましたが、保険会社がナンバープレートの視認性のために高解像度の証拠を要求しているため、4K/UHDユニットは13.1%のCAGRでトップの成長を遂げています。ストレージコストの低下と優れた圧縮技術が幅広い採用を可能にしていますが、高いビットレートは依然としてモバイルデータ予算を圧迫する可能性があります。

* アプリケーション別:フリートテレマティクスが企業ROIを解き放つ

* 2024年には個人車両がユニットの66%と最大のシェアを占めましたが、商用フリートは2030年までに11.2%のCAGRで最も急成長すると予測されています。運送会社は、ビデオをELD(電子ログデバイス)データと統合し、事故や燃料浪費の根本原因を診断し、安全性と効率性を両立させています。

* 流通チャネル別:eコマースが直接エンゲージメントを拡大

* 2024年には店舗販売が60%と最大のシェアを占めましたが、オンライン販売はブランドがクラウドストレージとファームウェアアップデートをチェックアウト時にバンドルすることで、12.0%のCAGRで拡大しています。実店舗は、プロの設置サービスや即日交換を通じてその関連性を維持しています。

地域分析

* 欧州: 2024年には35%のシェアを占め、eCall-イベントデータレコーダー義務化によりビデオ証拠が制度化されたことがその基盤となっています。北欧市場では、保険会社が請求のトリアージに映像を活用しているため、平均以上の装着率を示しています。

* アジア: 2030年までに11.6%のCAGRで最も急速に成長すると予測されています。中国は大規模な製造経済と、コネクテッドカメラを推奨する地方自治体のスマートシティ助成金から恩恵を受けています。韓国の保険会社は構造化されたテレマティクス割引を提供し、家庭での採用を加速させています。インドの2026年商用ADAS要件は、同国を主要な需要促進要因として位置付けています。

* 北米: 堅調なフリート市場の勢いを示しています。運送会社は、ビデオを既存のELDおよびルート最適化スタックと統合しており、進歩的な保険会社やリスク管理プールは、訴訟費用を抑制するためにカメラ証拠を推奨しています。

* 中東・アフリカ: 南西部の極端な暑い地域と同様に、ハードウェアの信頼性問題により制約を受けています。耐熱設計に投資するベンダーは、検証されたフィールドデータによって、この地域の厳しい環境下での製品の耐久性と信頼性を証明し、市場での優位性を確立できるでしょう。

このレポートは、グローバルダッシュボードカメラ市場の包括的な分析を提供しています。ダッシュボードカメラは、車両のフロントガラス、そして時にはリアやその他の窓からの視界を継続的に記録する車載カメラであり、その主要な利点は事故発生時の状況を正確に記録できる点にあります。これにより、車両衝突の映像証拠を確保し、常に客観的な目撃者がいる状態を作り出すことができます。特にトラックのダッシュボードに設置されることで、前方映像の記録にも貢献しています。

市場規模と成長予測に関して、ダッシュボードカメラ市場は2025年に54億米ドルと評価されており、今後急速な成長が見込まれています。2030年までには年平均成長率(CAGR)10.50%で拡大し、88.9億米ドルに達すると予測されています。地域別に見ると、アジア太平洋地域が最も顕著な成長を遂げており、車両生産の継続的な拡大と、ダッシュボードカメラの導入を支援する保険プログラムの普及が相まって、2030年まで11.6%のCAGRで市場が拡大すると予測されています。

市場の成長を牽引する主な要因は多岐にわたります。

* 欧州連合におけるeCallイベントデータレコーダーの義務化は、新車への工場装着型ダッシュボードカメラの搭載を強く推進しています。

* 米国および英国の物流業界では、AI対応フリートビデオテレマティクスの採用が加速しています。AIによる分析は、映像レビュー時間の劇的な短縮、危険運転行動のリアルタイムでの特定、そして保険会社による保険料割引の提供を可能にし、企業に明確な投資収益率(ROI)をもたらしています。

* テスラ、BMW、ヒュンダイといった主要自動車メーカーによるダッシュボードカメラの標準搭載やオプション提供が、特にアジア太平洋地域での市場浸透を加速させています。

* カナダや韓国では、ダッシュボードカメラの利用が保険テレマティクス割引の対象となることで、消費者の導入意欲が高まっています。

* インドの2026年規制など、各国政府による商用フリートに対するビデオ証拠記録の義務化や規制強化も、市場拡大の重要な推進力となっています。

* 保険会社からの要請により、事故状況をより明確に把握するための4K/UHDといった高画質ビデオ品質のダッシュボードカメラの採用が進んでいます。

一方で、市場の成長を抑制するいくつかの課題も存在します。

* ドイツやオーストリアなど一部の欧州諸国では、GDPR(一般データ保護規則)に起因するプライバシー保護の観点から、ダッシュボードカメラによる映像記録に対する厳しい制限が設けられています。

* コネクテッドダッシュボードカメラの普及に伴い、サイバーセキュリティ上の脆弱性が開示されるケースがあり、これが消費者の懸念材料となっています。

* 中東地域など高温環境下では、熱によるデバイス故障が頻繁に発生し(15%以上の返品・修理率)、製品の信頼性に影響を与えています。

* デュアルチャンネルカメラや車内カメラの設置には複雑さが伴うことや、車内映像記録に対するプライバシーへの抵抗感も、一部の消費者にとって導入の障壁となっています。

本レポートでは、市場を技術(ベーシック、アドバンスト、スマート/AI統合)、製品タイプ(シングルチャンネル、デュアルチャンネル、リアビュー/サラウンド)、ビデオ品質(SD/HD、フルHD、4K/UHD)、アプリケーション(個人車両、商用フリート)、流通チャネル(店舗、オンライン)、および地域(北米、南米、欧州、アジア太平洋、中東・アフリカの各主要国を含む)別に詳細にセグメント化し、それぞれの市場規模と成長予測を分析しています。

競争環境の分析では、Garmin Ltd.、Nextbase、Thinkware Corporation、Cobra Electronics、Pittasoft Co. Ltd. (BlackVue)、Xiaomi Corp.、HP Inc.、Kenwood Corp.、Philips N.V.、Panasonic Corporationなど、グローバル市場における主要なプレイヤーの企業プロファイル、市場集中度、戦略的動向、および市場シェアが詳細に調査されています。

さらに、市場の機会と将来の展望についても言及されており、未開拓の分野や満たされていないニーズの評価を通じて、今後の市場発展の方向性が示されています。このレポートは、ダッシュボードカメラ市場の現状と将来を理解するための貴重な情報源となるでしょう。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査の範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 欧州のeCall-イベントデータレコーダー義務化による工場装着型ドライブレコーダーの推進

- 4.2.2 米国および英国の物流におけるAI対応フリートビデオテレマティクスの導入

- 4.2.3 テスラ、BMW、ヒュンダイによるOEM搭載ドライブレコーダーがAPACでの普及を加速

- 4.2.4 カナダと韓国における保険テレマティクス割引

- 4.2.5 政府による商用フリートビデオ証拠規制(例:インド2026年規制)

- 4.2.6 保険会社主導による4K/UHDビデオ品質の採用による請求の明確化

-

4.3 市場の阻害要因

- 4.3.1 GDPR?に起因するドイツとオーストリアでの記録制限

- 4.3.2 コネクテッドドライブレコーダーにおけるサイバー脆弱性の開示

- 4.3.3 熱によるデバイスの故障(例:中東(15%超のRMA))

- 4.3.4 デュアル/車内カメラの設置の複雑さとプライバシーに関するためらい

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制の見通し

- 4.6 技術の見通し

-

4.7 ポーターの5つの力

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

- 4.8 投資分析

5. 市場規模と成長予測(価値)

-

5.1 テクノロジー別

- 5.1.1 ベーシック

- 5.1.2 アドバンスト

- 5.1.3 スマート / AI統合型

-

5.2 製品タイプ別

- 5.2.1 シングルチャンネル

- 5.2.2 デュアルチャンネル

- 5.2.3 リアビュー/サラウンド

-

5.3 ビデオ品質別

- 5.3.1 SDおよびHD

- 5.3.2 フルHD

- 5.3.3 4K / UHD

-

5.4 用途別

- 5.4.1 乗用車

- 5.4.2 商用フリート

-

5.5 流通チャネル別

- 5.5.1 店頭

- 5.5.2 オンライン

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 南米

- 5.6.2.1 ブラジル

- 5.6.2.2 アルゼンチン

- 5.6.2.3 その他の南米諸国

- 5.6.3 欧州

- 5.6.3.1 ドイツ

- 5.6.3.2 英国

- 5.6.3.3 フランス

- 5.6.3.4 イタリア

- 5.6.3.5 スペイン

- 5.6.3.6 北欧諸国(スウェーデン、ノルウェー、デンマーク、フィンランド)

- 5.6.3.7 その他の欧州諸国

- 5.6.4 アジア太平洋

- 5.6.4.1 中国

- 5.6.4.2 日本

- 5.6.4.3 インド

- 5.6.4.4 韓国

- 5.6.4.5 ASEAN(インドネシア、タイ、マレーシア、ベトナム、フィリピン)

- 5.6.4.6 その他のアジア太平洋諸国

- 5.6.5 中東およびアフリカ

- 5.6.5.1 中東

- 5.6.5.1.1 サウジアラビア

- 5.6.5.1.2 アラブ首長国連邦

- 5.6.5.1.3 トルコ

- 5.6.5.1.4 その他の中東諸国

- 5.6.5.2 アフリカ

- 5.6.5.2.1 南アフリカ

- 5.6.5.2.2 ナイジェリア

- 5.6.5.2.3 その他のアフリカ諸国

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、財務、戦略情報、市場ランク/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 ガーミン株式会社

- 6.4.2 ネクストベース

- 6.4.3 シンクウェア・コーポレーション

- 6.4.4 コブラ・エレクトロニクス(シダー・エレクトロニクス)

- 6.4.5 ピタソフト株式会社(BlackVue)

- 6.4.6 シャオミ株式会社

- 6.4.7 DODテック

- 6.4.8 HP Inc.

- 6.4.9 ルーカス(クロネテック)

- 6.4.10 ケンウッド株式会社(JVCケンウッド)

- 6.4.11 フィリップスN.V.(ドライブレコーダーライン)

- 6.4.12 スティールメイト・オートモーティブ

- 6.4.13 パパゴ株式会社

- 6.4.14 ロードホークUK

- 6.4.15 エイスーステック・コンピューター株式会社

- 6.4.16 バントゥルー

- 6.4.17 ヴィオフォ株式会社

- 6.4.18 パナソニック株式会社

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

ドライブレコーダーは、車両の走行中の映像や音声、位置情報などを記録する車載カメラの一種でございます。その主な目的は、万が一の交通事故発生時に、その状況を客観的な証拠として記録することにあります。近年では、単なる事故記録装置としてだけでなく、運転支援や駐車中の監視、さらにはドライブの思い出記録など、多岐にわたる用途で活用されており、その機能性も飛躍的に進化を遂げております。

ドライブレコーダーには、様々な種類がございます。まず、カメラの数と方向によって分類できます。最も一般的なのは、車両の前方のみを記録する「前方単体型」でございます。これに対し、後方からの追突事故や煽り運転対策として、前方と後方の両方を記録する「前後2カメラ型」が普及しております。さらに、車両の周囲360度を記録できる「360度カメラ型」も登場しており、側面からの衝突や駐車中の当て逃げ、車上荒らしなど、より広範囲の状況を記録することが可能でございます。また、運送業などでドライバーの運転状況を記録するために、車内を撮影するタイプもございます。取り付け方法としては、本体にカメラが内蔵された「一体型」や、カメラと本体が別々でカメラを小型化して目立たなく設置できる「分離型」、ルームミラーに内蔵または被せることで視界を遮らない「ルームミラー型」などがございます。機能面では、エンジンONで常に録画を行う「常時録画型」が基本ですが、衝撃を検知した際に自動で録画を開始する「イベント録画型」、エンジンOFF時も車両を監視する「駐車監視機能付き」のモデルも人気でございます。GPSを搭載し、位置情報や速度、日時を正確に記録できるものや、Wi-FiやBluetoothでスマートフォンと連携し、映像の確認や設定変更が容易に行えるモデルも増えております。

ドライブレコーダーの用途は多岐にわたります。最も重要なのは、やはり「事故発生時の証拠記録」でございます。これにより、事故の過失割合の判断や保険会社との交渉において、客観的な証拠として非常に有利に働くことが期待できます。また、近年社会問題となっている「煽り運転対策」としても有効で、特に後方カメラが搭載されたモデルは、煽り運転の証拠を記録し、警察への提出に役立ちます。駐車中の当て逃げや車上荒らし、いたずらなどから車両を守るための「駐車中の監視」機能も、防犯意識の高まりとともに需要が増加しております。自身の運転状況を記録し、後から振り返ることで、運転の癖を把握し、安全運転意識の向上に繋げることもできます。さらに、ドライブ中の美しい風景を記録し、旅行の思い出として残すといった楽しみ方もございます。業務用車両においては、ドライバーの安全運転指導や事故原因の究明、運行管理の効率化に貢献するなど、法人需要も高まっております。

関連技術も日々進化しております。記録される映像の「高画質化」は著しく、フルHDはもちろん、2Kや4Kといった高解像度での記録が一般的になっております。夜間やトンネル内などの低照度環境でも鮮明な映像を記録するため、HDR(ハイダイナミックレンジ)やWDR(ワイドダイナミックレンジ)といった画像処理技術、さらにはソニーのSTARVIS™のような高感度センサーが搭載されるモデルも増えております。車両への衝撃を検知する「Gセンサー」は、衝撃時に自動でイベント録画を開始し、重要な映像が上書きされないように保護する役割を担います。「GPS」は、映像とともに位置情報や速度、日時を正確に記録し、専用のビューアソフトで地図上に走行ルートを表示できるため、事故状況の把握に役立ちます。スマートフォンやPCとの連携を可能にする「Wi-Fi/Bluetooth」機能は、記録映像の確認や設定変更を容易にし、利便性を向上させております。駐車監視機能においては、車両のバッテリー上がりを防ぐための「バッテリー保護機能」が不可欠でございます。最近では、AI技術を活用し、危険運転の自動検知や、ドライバーの居眠り・脇見運転を検知して警告する機能(主に業務用)も登場しております。さらに、LTE/5Gモジュールを搭載し、記録映像を自動でクラウドにアップロードしたり、事故発生時に自動で通報したりする「通信機能」も注目されております。

市場背景としましては、ドライブレコーダーの普及は、いくつかの要因によって大きく加速してまいりました。まず、煽り運転の厳罰化や交通事故の増加といった社会情勢の変化が、安全意識と防犯意識を高め、ドライブレコーダーの必要性を強く認識させることとなりました。これにより、新車への装着率が向上しているだけでなく、既存の車両への後付け需要も堅調に推移しております。市場には国内外の多数のメーカーが参入しており、機能、デザイン、価格帯において幅広い選択肢が提供され、競争が激化しております。また、自動車保険会社がドライブレコーダー特約付きの自動車保険を提供するなど、保険業界との連携も進んでおり、事故時の保険料割引やスムーズな事故対応といったメリットが、さらなる普及を後押ししております。特に、運送業やタクシー、バスなどの業務用車両においては、安全管理の徹底、事故発生時の原因究明、そして保険料の抑制といった観点から、ドライブレコーダーの導入が急速に進んでおります。

将来展望としましては、ドライブレコーダーはさらなる高機能化・高性能化が進むと予想されます。映像の「高画質化」は8Kなどの超高解像度へと進化し、夜間や悪天候時でもより鮮明で正確な記録が可能になるでしょう。AI技術の進化により、危険運転の自動検知や、ドライバーの異常を察知して警告する機能がより高度になり、事故を未然に防ぐ「予防安全」の役割も強化されると考えられます。また、「通信機能」の標準化が進み、常時クラウド接続によるリアルタイム監視や自動データバックアップが一般的になることで、万が一の事故発生時には、自動で緊急通報が行われたり、家族や関係者に通知されたりするサービスが普及する可能性がございます。車両のECU(電子制御ユニット)や他のセンサーとの連携が深まり、純正装備としての普及が拡大することで、車両のインフォテインメントシステムや先進運転支援システム(ADAS)、さらには将来の自動運転技術の一部として、より高度な情報提供や安全機能に貢献していくことが期待されます。自動車だけでなく、バイクや自転車、電動キックボードといったパーソナルモビリティへの応用も進み、より多くの移動手段の安全確保に寄与するでしょう。一方で、記録されるデータのプライバシー保護やセキュリティ対策も重要な課題となり、適切な管理と利用に関するガイドラインの整備が求められることになります。ドライブレコーダーは、単なる記録装置から、車両の安全と安心を支える総合的なモビリティソリューションへと進化していくことでしょう。