データセンターアクセラレーター市場の市場規模と展望、2025年~2033年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

**データセンターアクセラレーター市場の包括的分析**

**市場概要と成長予測**

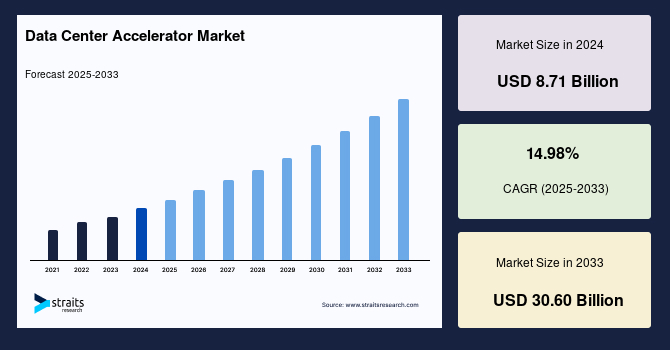

世界の**データセンターアクセラレーター**市場は、2024年に87.1億米ドルの規模に達し、2025年には100.2億米ドルへと成長すると予測されています。その後、2025年から2033年の予測期間において、年平均成長率(CAGR)14.98%という堅調な伸びを示し、2033年には306.0億米ドルに達すると見込まれています。

**データセンターアクセラレーター**とは、ハードウェアデバイスまたはソフトウェアプログラムを指し、視覚データの処理を高速化することでコンピューターのパフォーマンスを向上させるものです。これらは、人工知能(AI)ベースのサービスの利用を最適化し、AI駆動型データセンターを支える消費者向けデータの需要増大に対応することで、データセンター全体の性能向上に貢献します。具体的には、パフォーマンスの改善、顧客課題への対応、電力効率の向上、そしてコスト削減を目的として設計されています。

HPやDell EMCといった企業が運営するハイパフォーマンスコンピューティング(HPC)データセンターでは、チップメーカーによるアクセラレーター開発への多大な努力にもかかわらず、ディープラーニングベースのアクセラレーター統合に強く注力しています。これは主に、消費者データの生成と利用の増加、およびAIベースのサービス利用拡大が、AIに特化したデータセンターへの需要を高めているためです。AIは、製品レビュー、CRMシステム、ソーシャルメディアのコメントから得られる顧客行動情報を理解することで、パーソナライズされたサービスを提供することが可能になります。AIと機械学習技術の統合により、HPCソリューションは金融サービス、製造、ヘルスケア、石油・ガス、研究・教育機関など、幅広い産業の変革に決定的な役割を果たしており、これらのソリューションは1秒あたり数千兆回に及ぶ複雑な計算やデータ処理を実行する能力を持っています。

**市場の牽引要因**

**データセンターアクセラレーター**市場の成長を推進する主要な要因は多岐にわたります。最も顕著なのは、**消費者データの爆発的な増加**と、それに伴う**AIベースのサービス利用の急増**です。スマートフォン、IoTデバイス、ソーシャルメディア、オンライン取引などから日々生成される膨大なデータは、リアルタイムでの処理と分析を必要とし、従来のCPUだけでは対応が困難になりつつあります。このため、データ処理を高速化し、AIワークロードを効率的に実行できるアクセラレーターへの需要が不可欠となっています。

また、AIが顧客の行動パターンを詳細に分析し、個々のニーズに合わせたカスタマイズされたサービスを提供する能力は、企業にとって競争優位性を確立するための重要な要素です。製品レビュー、顧客関係管理(CRM)システム、ソーシャルメディアのコメントなどから得られる膨大な顧客情報をAIが解析することで、より的確なマーケティング戦略や製品開発が可能となり、これがAI駆動型データセンターへの投資を加速させています。

さらに、AIと機械学習(ML)技術がHPCソリューションに統合されることで、金融サービスの複雑なアルゴリズム計算、製造業のシミュレーションと最適化、ヘルスケア分野でのゲノム解析や新薬開発、石油・ガス探査におけるデータ解析、そして研究・教育機関における高度な科学計算など、多岐にわたる産業において革新的な進歩がもたらされています。HPCは、これらの産業における極めて複雑な計算や、秒間数千兆回に及ぶデータ処理を可能にし、その効率化と高速化のために**データセンターアクセラレーター**が不可欠な存在となっています。

アクセラレーターは、データセンターの運用者に対して、計算負荷の高いアプリケーションの部分をオフロードし、電力消費と冷却リソースを削減するといった数々の利点を提供します。これにより、運用コストの削減と環境負荷の低減に貢献し、持続可能なデータセンターの実現に向けた重要なツールとなっています。

**市場の抑制要因**

一方で、**データセンターアクセラレーター**市場の成長にはいくつかの制約も存在します。最も重要な課題の一つは、**AIハードウェアの専門家不足**です。AI技術はまだ発展途上にあり、AIプロセッサやアクセラレーターの設計、実装、最適化に関する深い知識を持つ人材が世界的に不足しています。特に、現在のML対応AIプロセッサに適応できる専門的なデータサイエンティストや開発者の確保は困難を極めています。この人材不足は、技術導入の障壁となり、市場拡大のペースを鈍化させる可能性があります。

加えて、**高額な導入コストとインフラストストラクチャに関する課題**も大きな制約です。高性能なアクセラレーターは高価であり、既存のデータセンターインフラストラクチャへの統合には、冷却システムや電力供給の強化など、追加の投資が必要となる場合があります。中小企業や予算が限られた組織にとっては、これらの初期投資が大きな負担となり、導入を躊躇させる要因となります。

これらの課題は、特に予測期間の初期において、市場成長に強い影響を与え続けると予想されています。

**市場機会と主要トレンド**

**データセンターアクセラレーター**市場には、有望な機会と技術トレンドが存在します。

その一つが、**FPGA(Field Programmable Gate Arrays)の活用**です。FPGAは、製造後に電気的にプログラムを変更できる再構成可能なロジックブロック(CLB)の集合体であり、特定のアプリケーションニーズに合わせて再プログラムが可能です。FPGAチップは、プロセッサベースのシステムと特定用途向け集積回路(ASIC)の両方の優れた特性を兼ね備えているため、幅広い産業で広く採用されています。ASICと比較して、FPGAはより手頃な価格で、市場投入までの時間を短縮できるという利点があります。特に低〜中量の生産においては、ASICが最初のデバイス開発に多大なリソース(時間と費用)を必要とするのに対し、FPGAは効率的なソリューションを提供します。アクセラレーターにおけるFPGAは、リアルタイム推論アプリケーションを実行する際に、ハイエンドCPUと比較してリアルタイム推論スループットを向上させ、GPUと比較してレイテンシを低減する能力を持っています。

地域的な観点からは、**アジア太平洋地域におけるITインフラへの大規模投資**が市場成長の強力な推進力となっています。また、**政府主導のデジタル化推進イニシアティブ**も重要な機会です。例えばインドでは、「Digital India」「Make in India」「Smart Cities」といった取り組みが、eコマース、小売、製造、IT/ITeS、BFSI(主に非クリティカルなワークロード)、教育、ヘルスケア、ホスピタリティ、通信・メディアといった多様な分野でデータセンターの増加に貢献しています。

欧州では、クラウドサービスの利用増加に伴うデジタルサービスとコンピューティング能力への需要拡大が、大規模なクラウドデータセンターの増加を促しています。ビッグデータ、クラウド利用、IoTがデータセンター拡張の主要因であり、データコンプライアンス要件の強化も市場を後押ししています。

北米では、HPC分野の活況とハイパースケールデータセンターの集中が、アクセラレーターの主要な供給源となっています。米国防総省のHPC近代化プログラム(HPCMP)のような大規模な取り組みも、市場の需要を牽引しています。

**セグメント分析**

**コンポーネント別分析(CPU、GPU、FPGAなど)**

* **CPU(中央処理装置)セグメント:**

市場への最大の貢献者であり、予測期間中のCAGRは8.08%と推定されています。CPUはコンピュータシステムの中心的なプロセッサであり、高性能コンピューティングの要求に応えるため、データセンターは物理サーバーから仮想化システムへと進化し、より高性能なCPUが不可欠となっています。

データセンターは伝統的にCPUベースのコンピューティングが主流でしたが、ビッグデータ、ストリーミング分析、人工知能(AI)、モノのインターネット(IoT)、ゲノミクス、ネットワークセキュリティといった次世代ワークロードの出現により、CPUは様々な新しいアルゴリズム、異なるデータタイプ、多様なファイルサイズに対応する必要に迫られています。

また、機械学習(ML)ワークロードは頻繁にCPU上で実行され、マイクロプロセッサメーカーは、MLワークロードを高速化するために、新しい命令セットやデータ形式を追加することでプロセッサを継続的に改良しています。これにより、MLワークロードにおけるCPUの利用範囲が拡大しています。例えば、Ampere Altraプロセッサは、現代のクラウドおよびエッジコンピューティングデータセンター向けの、初の80コアサーバーCPUおよび初のクラウドネイティブCPUとして提供を開始しました。

* **GPU(グラフィックス処理装置)セグメント:**

GPUは、表示デバイスに送信されるフレームバッファ内の画像を高速に生成するために、メモリを迅速に操作・変更するように設計された電子回路です。モバイルデバイス、デスクトップコンピューター、ワークステーション、エッジデータセンター、自動車、ビデオゲーム機など、幅広いデバイスで利用されています。

ゲーミングコンソール、ラップトップ、モバイルデバイスなどのハードウェアにおけるゲームアプリケーションが、世界のGPU需要増加の主要因となっています。専用GPUの世界市場は、NVIDIAとAMDの2社がほぼ全体を占める寡占状態にあります。スマートデバイスやタブレットなどのモバイルデバイスにおけるGPUの利用増加は、予測期間を通じて市場成長を促進すると考えられます。

一方、統合型GPUの場合、これらのベンダーはIntelやその他のこの分野で活動するベンダーに市場の大部分を奪われています。この市場では、AMD、Qualcomm、ARM、Imaginationなどのベンダーが激しい競争を繰り広げています。

* **FPGA(Field Programmable Gate Arrays):**

FPGAは、前述の通り、製造後に電気的に再プログラム可能なシリコンデバイスであり、ほぼあらゆるデジタルシステムに変換できます。プロセッサベースのシステムと特定用途向け集積回路(ASIC)の最高の機能を組み合わせることで、幅広い産業での採用が進んでいます。リアルタイム推論アプリケーションにおいて、CPUよりも高いスループットとGPUよりも低いレイテンシを提供し、アクセラレーター市場において重要な役割を果たしています。

**アプリケーション別分析(人工知能、ハイパフォーマンスコンピューティングなど)**

* **人工知能(AI)セグメント:**

市場で最高の市場シェアを占めており、予測期間中のCAGRは14.23%と推定されています。企業がAI技術を導入し、業務や提供するサービスの差別化と強化を進めるにつれて、画像認識や音声認識を含む機械学習アプリケーションがCPUやGPUに統合される動きが加速しています。これらの技術は、より迅速なリアルタイムトレーニング推論のために、ますます重要視されています。

現代のデータセンターは、科学的進歩から人工知能に至るまで、世界で最も喫緊の課題のいくつかに対応するために不可欠です。これらの最先端のデータセンターは、人工知能のようなワークロードを改善し、ネットワーク帯域幅を増加させるために変革を遂げています。

* **ハイパフォーマンスコンピューティング(HPC)セグメント:**

HPCは、科学、工学、ビジネスにおける複雑な問題を解決するために、一般的なデスクトップコンピューターやワークステーションでは得られない、著しく高い性能を実現するコンピューティング能力の組み合わせを指します。HPCは長年にわたり、学術研究と産業革新において極めて重要な役割を果たしてきました。HPCを利用することで、エンジニア、データサイエンティスト、デザイナー、その他の研究者は、従来型のコンピューティングと比較して、はるかに短い時間と少ないコストで問題を解決できるようになります。HPCの進化は、**データセンターアクセラレーター**の需要を直接的に牽引しています。

**地域別分析**

* **アジア太平洋地域:**

世界の**データセンターアクセラレーター**市場において最大のシェアを占め、予測期間中に20.24%という最も高いCAGRで成長すると予想されています。この地域は、より優れた高速なITインフラへの大規模な投資が進行中であるため、グローバル市場における**データセンターアクセラレーター**の主要な貢献者となると見られています。

例えば、Cisco Systemsによると、オーストラリアだけでも世界のデータセンター市場の4%を占めており、AirTrunkやEquinixのような主要な国際企業がメルボルンとシドニーにハイパースケールデータセンターを開発しています。これらの進展が市場拡大を促進すると期待されています。

さらに、市場参加者は、製品革新、新たなパートナーシップ、生産施設への投資、R&Dの強化、海外での市場調査など、様々な成長戦略を通じて競争力を拡大しようとしています。同様に、インドにおける「Digital India」、「Make in India」、「Smart Cities」といった政府のイニシアティブや、eコマース、小売、製造、IT/ITeS、BFSI(主に非クリティカルなワークロード)、そして教育、ヘルスケア、ホスピタリティ、通信・メディアといった新興分野を含む様々な垂直市場における成長関連プロジェクトの力強い復活も、インドでのデータセンター増加に貢献しています。

* **北米:**

予測期間中に15.29%のCAGRで成長すると予想されています。米国防総省(DOD)のハイパフォーマンスコンピューティング近代化プログラム(HPCMP)は、米国陸軍工兵隊支援センター、ハンツビル情報技術サービス・ハイパフォーマンスコンピューティング(HPC)プログラムを通じて、5ペタフロップス以上のコンピューティング能力と50ペタバイト以上の大容量ストレージアーカイブを持つ様々なHPCシステム(スーパーコンピューター)を調達し、支援しています。

HPCMPイニシアティブは、スーパーコンピューティング、通信、計算モデリングにおける米国のリーダーシップを活用し、強化することで、画期的な防衛技術の開発と、より優れた戦闘能力への転換を加速させています。さらに、米国の経済はHPC分野から直接的な恩恵を受けています。世界のトップHPCマシンのほとんどが米国で開発されたマイクロプロセッサを使用しており、どのメーカーがHPCシステムを組み立てるかにかかわらず、この産業は純貿易黒字を生み出しています。

また、米国のHPC分野の活況により、世界のハイパースケールデータセンターのほとんどがこの地域に集中しています。このため、Cisco、IBM、NVIDIA、Intelといった主要ベンダーからの供給の大部分が米国市場に集中しています。カナダも、効率的なデータセンターへの需要の高まり、環境に配慮したデータセンターソリューションへの取り組み、およびこの地域の電力密度の著しい増加により、データセンターインフラソリューションの拡大と提供を進めています。

* **欧州:**

現代技術の主要な推進者であり採用者であり、世界有数のテクノロジーハブがいくつか存在します。より多くの組織や消費者がパーソナルコンピューターの容量よりもクラウドサービスを選択するにつれて、欧州ではデジタルサービスとコンピューティング能力への需要が増加しています。この需要を満たすために、大規模なクラウドデータセンターが増加し、主にサーバークローゼットに取って代わると予想されています。

さらに、ビッグデータ、クラウド利用、IoTがこの地域のデータセンター拡張の主要な推進力となっています。大規模なデータセンターは、その膨大な電力需要と本質的に変動する生産性のため、デマンドレスポンスにとって不可欠です。過去数年間で、この地域ではデータセンター産業への投資が著しく増加しています。例えば、Microsoftだけでも最近、欧州におけるデータセンターの容量を増やしました。欧州のデータコンプライアンス要件の拡大も触媒となっており、年間48%の成長が予想され、世界の相互接続帯域幅の23%を占める見込みです。

* **ラテンアメリカ(特にブラジル):**

ブラジルではデータセンターの需要が増加しており、これが**データセンターアクセラレーター**市場を牽引しています。数多くのクラウドベースのサービスプロバイダー企業が、ラテンアメリカ地域での容量拡大に投資しており、この傾向を反映しています。ブラジルはラテンアメリカで最大かつ最も急速に成長しているデータセンター市場です。多国籍企業向けの主要なラテンアメリカのデータセンタープロバイダーの一つであるODATAは、最大15.6メガワット(MW)の容量を持ち、この傾向を最大限に活用できる有利な立場にあります。

* **中東:**

Microsoftをはじめとする企業が、中東で初のデータセンターを開設しています。さらに、地域のデジタルインフラへの移行が加速し、特にAIアプリケーションの迅速な採用が進む中で、インテリジェントデータセンターは中東にデータセンターを建設する計画を明らかにしました。

**結論**

**データセンターアクセラレーター**市場は、AI技術の進化とデータ生成量の爆発的な増加を背景に、今後も力強い成長が期待される分野です。地域別に見ても、アジア太平洋地域が最大の成長エンジンとなり、北米や欧州も安定した拡大を続けるでしょう。FPGAのような革新的な技術の採用や、CPUとGPUの継続的な性能向上も市場の機会を広げます。一方で、AI専門人材の不足や高額な導入コストといった課題への対応が、市場の持続的な発展には不可欠となります。これらの要因を総合的に考慮し、戦略的な投資と技術開発を進めることが、市場参加者にとって成功の鍵となるでしょう。

Report Coverage & Structure

- 目次

- セグメンテーション

- 調査方法論

- 無料サンプルを入手

- 目次

- エグゼクティブサマリー

- 調査範囲とセグメンテーション

- 調査目的

- 制限と仮定

- 市場範囲とセグメンテーション

- 考慮される通貨と価格設定

- 市場機会評価

- 新興地域/国

- 新興企業

- 新興アプリケーション/最終用途

- 市場動向

- 推進要因

- 市場警戒要因

- 最新のマクロ経済指標

- 地政学的な影響

- 技術的要因

- 市場評価

- ポーターの5つの力分析

- バリューチェーン分析

- 規制の枠組み

- 北米

- ヨーロッパ

- アジア太平洋

- 中東およびアフリカ

- ラテンアメリカ

- ESG動向

- グローバル データセンターアクセラレーター市場規模分析

- グローバル データセンターアクセラレーター市場の紹介

- タイプ別

- 導入

- タイプ別金額

- CPU(中央処理装置)

- 金額別

- GPU(グラフィックス処理装置)

- 金額別

- FPGA(フィールドプログラマブルゲートアレイ)

- 金額別

- ASIC(特定用途向け集積回路)

- 金額別

- アプリケーション別

- 導入

- アプリケーション別金額

- ハイパフォーマンスコンピューティング

- 金額別

- 人工知能

- 金額別

- その他のアプリケーション

- 金額別

- 北米市場分析

- 導入

- タイプ別

- 導入

- タイプ別金額

- CPU(中央処理装置)

- 金額別

- GPU(グラフィックス処理装置)

- 金額別

- FPGA(フィールドプログラマブルゲートアレイ)

- 金額別

- ASIC(特定用途向け集積回路)

- 金額別

- アプリケーション別

- 導入

- アプリケーション別金額

- ハイパフォーマンスコンピューティング

- 金額別

- 人工知能

- 金額別

- その他のアプリケーション

- 金額別

- 米国

- タイプ別

- 導入

- タイプ別金額

- CPU(中央処理装置)

- 金額別

- GPU(グラフィックス処理装置)

- 金額別

- FPGA(フィールドプログラマブルゲートアレイ)

- 金額別

- ASIC(特定用途向け集積回路)

- 金額別

- アプリケーション別

- 導入

- アプリケーション別金額

- ハイパフォーマンスコンピューティング

- 金額別

- 人工知能

- 金額別

- その他のアプリケーション

- 金額別

- カナダ

- ヨーロッパ市場分析

- 導入

- タイプ別

- 導入

- タイプ別金額

- CPU(中央処理装置)

- 金額別

- GPU(グラフィックス処理装置)

- 金額別

- FPGA(フィールドプログラマブルゲートアレイ)

- 金額別

- ASIC(特定用途向け集積回路)

- 金額別

- アプリケーション別

- 導入

- アプリケーション別金額

- ハイパフォーマンスコンピューティング

- 金額別

- 人工知能

- 金額別

- その他のアプリケーション

- 金額別

- 英国

- タイプ別

- 導入

- タイプ別金額

- CPU(中央処理装置)

- 金額別

- GPU(グラフィックス処理装置)

- 金額別

- FPGA(フィールドプログラマブルゲートアレイ)

- 金額別

- ASIC(特定用途向け集積回路)

- 金額別

- アプリケーション別

- 導入

- アプリケーション別金額

- ハイパフォーマンスコンピューティング

- 金額別

- 人工知能

- 金額別

- その他のアプリケーション

- 金額別

- ドイツ

- フランス

- スペイン

- イタリア

- ロシア

- 北欧

- ベネルクス

- その他のヨーロッパ

- アジア太平洋市場分析

- 導入

- タイプ別

- 導入

- タイプ別金額

- CPU(中央処理装置)

- 金額別

- GPU(グラフィックス処理装置)

- 金額別

- FPGA(フィールドプログラマブルゲートアレイ)

- 金額別

- ASIC(特定用途向け集積回路)

- 金額別

- アプリケーション別

- 導入

- アプリケーション別金額

- ハイパフォーマンスコンピューティング

- 金額別

- 人工知能

- 金額別

- その他のアプリケーション

- 金額別

- 中国

- タイプ別

- 導入

- タイプ別金額

- CPU(中央処理装置)

- 金額別

- GPU(グラフィックス処理装置)

- 金額別

- FPGA(フィールドプログラマブルゲートアレイ)

- 金額別

- ASIC(特定用途向け集積回路)

- 金額別

- アプリケーション別

- 導入

- アプリケーション別金額

- ハイパフォーマンスコンピューティング

- 金額別

- 人工知能

- 金額別

- その他のアプリケーション

- 金額別

- 韓国

- 日本

- インド

- オーストラリア

- 台湾

- 東南アジア

- その他のアジア太平洋

- 中東およびアフリカ市場分析

- 導入

- タイプ別

- 導入

- タイプ別金額

- CPU(中央処理装置)

- 金額別

- GPU(グラフィックス処理装置)

- 金額別

- FPGA(フィールドプログラマブルゲートアレイ)

- 金額別

- ASIC(特定用途向け集積回路)

- 金額別

- アプリケーション別

- 導入

- アプリケーション別金額

- ハイパフォーマンスコンピューティング

- 金額別

- 人工知能

- 金額別

- その他のアプリケーション

- 金額別

- アラブ首長国連邦

- タイプ別

- 導入

- タイプ別金額

- CPU(中央処理装置)

- 金額別

- GPU(グラフィックス処理装置)

- 金額別

- FPGA(フィールドプログラマブルゲートアレイ)

- 金額別

- ASIC(特定用途向け集積回路)

- 金額別

- アプリケーション別

- 導入

- アプリケーション別金額

- ハイパフォーマンスコンピューティング

- 金額別

- 人工知能

- 金額別

- その他のアプリケーション

- 金額別

- トルコ

- サウジアラビア

- 南アフリカ

- エジプト

- ナイジェリア

- その他の中東およびアフリカ

- ラテンアメリカ市場分析

- 導入

- タイプ別

- 導入

- タイプ別金額

- CPU(中央処理装置)

- 金額別

- GPU(グラフィックス処理装置)

- 金額別

- FPGA(フィールドプログラマブルゲートアレイ)

- 金額別

- ASIC(特定用途向け集積回路)

- 金額別

- アプリケーション別

- 導入

- アプリケーション別金額

- ハイパフォーマンスコンピューティング

- 金額別

- 人工知能

- 金額別

- その他のアプリケーション

- 金額別

- ブラジル

- タイプ別

- 導入

- タイプ別金額

- CPU(中央処理装置)

- 金額別

- GPU(グラフィックス処理装置)

- 金額別

- FPGA(フィールドプログラマブルゲートアレイ)

- 金額別

- ASIC(特定用途向け集積回路)

- 金額別

- アプリケーション別

- 導入

- アプリケーション別金額

- ハイパフォーマンスコンピューティング

- 金額別

- 人工知能

- 金額別

- その他のアプリケーション

- 金額別

- メキシコ

- アルゼンチン

- チリ

- コロンビア

- その他のラテンアメリカ

- 競争環境

- データセンターアクセラレーター市場 プレイヤー別シェア

- M&A契約とコラボレーション分析

- 市場プレイヤー評価

- インテルコーポレーション

- 概要

- 事業情報

- 収益

- 平均販売価格

- SWOT分析

- 最近の動向

- NVIDIAコーポレーション

- アドバンスト・マイクロ・デバイセズ社

- アクロニックス・セミコンダクター・コーポレーション

- ザイリンクス社

- 日本電気株式会社

- デル・テクノロジーズ社

- IBMコーポレーション

- シスコシステムズ社

- クアルコム・テクノロジーズ社

- 調査方法論

- 調査データ

- 二次データ

- 主要な二次情報源

- 二次情報源からの主要データ

- 一次データ

- 一次情報源からの主要データ

- 一次情報の内訳

- 二次および一次調査

- 主要な業界インサイト

- 市場規模推定

- ボトムアップアプローチ

- トップダウンアプローチ

- 市場予測

- 調査の仮定

- 仮定

- 制限事項

- リスク評価

- 付録

- ディスカッションガイド

- カスタマイズオプション

- 関連レポート

- 免責事項

*** 本調査レポートに関するお問い合わせ ***

データセンターアクセラレーターとは、データセンター内で特定の計算処理を高速化し、汎用CPUの負担を軽減する特殊なハードウェアまたはソフトウェアを指します。人工知能、ビッグデータ分析、ネットワーキングなど、現代のデータセンターが直面する膨大な計算要求に対応し、性能向上、消費電力削減、コスト効率の改善に不可欠な技術でございます。

アクセラレーターにはいくつかの主要な種類があります。GPU(Graphics Processing Unit)は、並列処理能力に優れ、AI/機械学習のトレーニング・推論、科学技術計算、高性能コンピューティング(HPC)で絶大な効果を発揮します。FPGA(Field-Programmable Gate Array)は、デプロイ後も再構成可能なプログラマブル半導体で、特定のアルゴリズムやネットワーク処理、カスタムアクセラレーターとして柔軟に対応可能です。ASIC(Application-Specific Integrated Circuit)は、特定のタスクのために設計され、GoogleのTPU(Tensor Processing Unit)のようにAI推論に特化することで最高の性能と電力効率を実現しますが、汎用性には劣ります。DPU(Data Processing Unit)やSmartNIC(Smart Network Interface Card)は、ネットワーク、ストレージ、セキュリティといったデータセンターのインフラ処理をCPUからオフロードし、仮想化・クラウド基盤の効率を高めます。

これらのアクセラレーターは多岐にわたる用途で活用されます。AI/機械学習分野では、深層学習モデルのトレーニング・推論、自然言語処理、画像認識などにGPUやTPUが不可欠です。HPCの領域でもGPUが活躍し、気象シミュレーションや分子動力学に用いられます。ビッグデータ分析では、リアルタイム処理やクエリ高速化に貢献し、ネットワーキングとセキュリティ分野では、パケット処理、ファイアウォール機能オフロード、暗号化・復号化、SDNやNFVにおいてDPUやSmartNICが中心的な役割を果たします。さらに、ストレージ処理(データ圧縮・解凍、重複排除)やデータベースのクエリ処理効率化にも導入され、システム全体の応答性向上に寄与いたします。

アクセラレーターの性能を引き出すには、関連技術との連携が不可欠です。GPUには高帯域幅のHBM(High-Bandwidth Memory)が搭載され、高速データ処理を可能にします。CPUとの接続にはPCI Express(PCIe)が用いられ、転送速度が向上しています。複数のアクセラレーターやサーバー間での高速通信には、NVIDIAのNVLink、InfiniBand、RoCE(RDMA over Converged Ethernet)などのインターコネクト技術が不可欠です。ソフトウェア面では、NVIDIAのCUDA、OpenCL、TensorFlowやPyTorchといった機械学習フレームワークが開発・実行を支えます。KubernetesやDockerなどのコンテナ・仮想化技術はリソースの効率的な管理と共有を可能にし、クラウド環境ではGPUやFPGAインスタンスとして提供されます。近年注目されるCXL(Compute Express Link)は、CPUとアクセラレーター間、あるいはメモリ間の高速かつ一貫