データセンターハードウェア市場の規模と展望、2025-2033

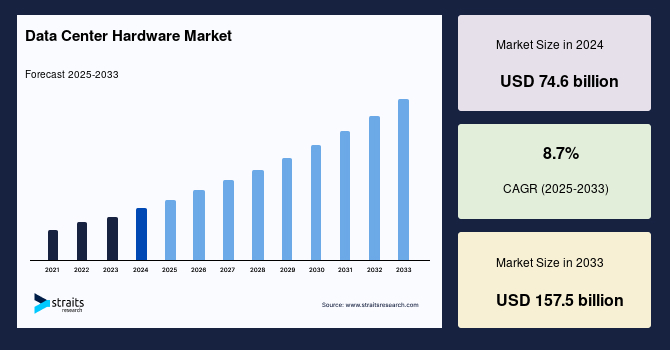

| 世界のデータセンターハードウェア市場は、2024年に746億米ドル、2025年には808億米ドル、2033年には1,575億米ドルに達すると予測されています。この成長は、ハイパースケールデータセンターの増加と、高速かつ低レイテンシの処理要件によるものです。企業は、大量のデータを扱うために高性能なシステムと信頼性のあるITインフラを必要としており、そのためにサーバー・インフラ、ストレージ、ネットワーク機器が重要です。 クラウドコンピューティング、AI、エッジコンピューティングの普及により、データセンター・ハードウェアに対する需要が急増しています。特に、高性能サーバーや高速ストレージ、強力なネットワーキングソリューションが求められています。例えば、Nvidiaは量子ハードウェアと自社のシステムを統合し、「加速量子スーパーコンピューティング」を目指しています。 市場動向としては、AIと機械学習の採用が進み、高性能コンピューティング・ハードウェアの需要が増加しています。企業はリアルタイムデータ処理に対応するため、特にAI対応のインフラを整備しています。ハイパースケールデータセンターは、エネルギー効率の高いハードウェアを求めており、持続可能性を意識した投資が進んでいます。 エッジコンピューティングの普及も市場成長を加速させています。データをクラウドではなく、ユーザーの近くで処理することが求められる中、分散型データセンターインフラに対する投資が増加しています。データトラフィックの増加に伴い、高度なサーバーやストレージソリューションの必要性も高まっています。 市場の抑制要因としては、ハードウェアの保守やアップグレードコストの上昇が挙げられます。特に中小規模のデータセンターでは、コスト管理が難しくなっています。また、ハードウェアの障害が大規模なIT停止を引き起こすケースもあり、運用の信頼性が求められています。 市場機会としては、政府によるデジタルインフラへの投資が拡大しており、クラウドコンピューティングやAIの成長を支援しています。各国はハードウェアの現地生産を奨励し、サイバーセキュリティの向上を図っています。 地域別に見ると、北米ではデータセンターの拡大が進んでおり、特にアメリカが市場をリードしています。アジア太平洋地域は市場年平均成長率が最も高く、韓国、中国、インド、日本が成長を牽引しています。 セグメント別では、ラックマウントサーバーが市場で優位を占めており、SSDがストレージセグメントで最大の市場シェアを持っています。ネットワーク装置では、ルーターが重要な役割を果たしています。 業界の主要企業には、Dell、Hewlett Packard、IBM、Cisco、Google、Amazonなどがあり、彼らは戦略的提携や製品の承認、買収を通じて市場での地位を強化しています。最近の動向として、エクイニクスやデルがAIソリューションの強化や新しいデータセンターの設立を進めています。 アナリストの見解では、市場は急成長しており、ハイエンドのハードウェアに対する需要が高まっていますが、電力コストや政府の規制といった課題も存在しています。持続可能性を意識した新技術の導入が、今後の市場成長のカギとなるでしょう。 |

*** 本調査レポートに関するお問い合わせ ***

2024年の世界のデータセンターハードウェア市場規模は746億米ドルと評価され、2025年には808億米ドル、2033年には1575億米ドルに成長する見込みであり、予測期間(2025-2033年)の間にCAGRは8.7%に達すると予測されています。この成長の要因として、ハイパースケールデータセンターの増加と、高速・低遅延処理の必要性が挙げられます。大企業は、複雑な計算タスクを処理するために経済的で高性能なシステムを必要としています。そのため、組織は大量のデータを扱うための信頼性の高いITインフラを必要としており、市場は急成長しています。データセンターハードウェアの主要な構成要素は、サーバーインフラ、ストレージ、ネットワーク機器です。クラウドコンピューティング、AI、エッジコンピューティングが主流となる中で、より優れた、より高速で、より強力なデータセンターハードウェアの需要が高まっています。企業はリアルタイムデータ処理や増大するAIのワークロードを処理するために、高性能サーバー、より速いストレージ、強力なネットワークソリューションに多額の投資を行っています。

AWS、Microsoft Azure、Google Cloudなどの主要企業は、高密度サーバーやNVMe SSDを利用して速度を向上させ、遅延を削減するために自らのインフラを常にアップグレードしています。同時に、NVIDIAやIntelは機械学習や深層学習タスクを支援する新しいAIチップを推進しています。AIや機械学習はさまざまな産業を支配しており、データセンターはその進展に対応するためにハードウェアを更新しています。AIモデルは高性能なコンピューティングリソースを必要とするため、企業は高性能サーバー、GPU、ストレージシステムに投資を行っています。これらのワークロードは高速処理を要求し、改善されたハードウェアの需要はますます高まっています。クラウドサービスプロバイダー、ハイパースケールデータセンター、企業はすべて、AIに対応したインフラを展開しています。情報を保存するだけでなく、AIのワークロードを効率的に処理することが求められています。このため、ハードウェアプロバイダーは、改善された効率で高度なAIワークロードに対応するためのより洗練されたソリューションを考案する必要に迫られています。

このような需要に伴い、データセンターハードウェアベンダーは、機械学習や深層学習アプリケーションの増大する需要に応えるためにAI最適化アーキテクチャに注力しています。ハイパースケールデータセンターは急速に成長しており、クラウド関連の巨大企業は世界中に施設を拡張しています。これらの大規模データセンターは、膨大なワークロードを処理しつつも電力を大量に消費しないエネルギー効率の高い高密度ハードウェアを求めています。企業は、パフォーマンスを向上させつつ電力消費を抑えるための次世代のサーバー、ストレージシステム、ネットワーク機器へと移行しています。AIはこのトレンドを加速させており、ハイパースケーラーは持続可能性の目標を損なうことなくAIワークロードを処理できるハードウェアを求めています。このような大規模な投資は、AI最適化されたハイパースケールインフラの需要の高まりを反映しており、クラウド企業やエンタープライズ企業が効率的にスケールし、高性能なデータ処理能力を確保することを可能にしています。

エッジコンピューティングは、すべてのデータをクラウドハブに送信するのではなく、必要な地点に近いところでデータを処理することを促進するため、人気を集めています。この動向は、データセンターがユーザーに近いサーバーやストレージを含む分散型インフラへの投資を促しています。IoT、自動運転車、スマート製造などの分野でリアルタイムデータ処理が必要とされるため、エッジコンピューティングは市場の成長を加速させています。世界中でデータの使用が増加する中で、より良いサーバーやストレージソリューションへの需要が高まっています。クラウドサービス、ビデオストリーミング、大規模データ分析の需要が企業を促し、すべてのデータを処理するために先進的なハードウェアを購入しています。ストレージから処理まで、データセンターは増加するクラウドの採用と大量のトラフィックに対応する必要があります。

データセンターハードウェアの維持管理やアップグレードには高額なコストがかかってきています。企業が高性能なサーバー、ストレージ、ネットワーク機器を追加し続ける中で、それらをスムーズに運用するための支出も増加しています。古いハードウェアは効率を維持するために常にアップグレードが必要であり、これがコストをさらに押し上げています。中小規模のデータセンターにとって、これらのコストを管理することは大きな課題となっています。予算が厳しい中、ハードウェアの価格も上昇し続けています。政府は、クラウドコンピューティング、AI、迅速なインターネットの成長を支援するためにデジタルインフラへの投資を増やしています。デジタルトランスフォーメーションが進展する中で、国々は地域のハードウェア生産を促進し、サイバーセキュリティを強化することでデータセンターの需要を高めています。これらの取り組みにより、新しいデータセンターハードウェアへの需要が高まっています。このような投資を受けて、データセンターは各産業のデジタルニーズの増大に対応するためにシステムのアップグレードを目指しています。

北米では、データセンター施設が急速に拡大しており、AIの採用に対する需要の高まり、さまざまな最終利用セクターにおけるデジタル化の進展、技術革新の進展、データ処理要求の増加などがその要因となっています。米国はデータセンターハードウェアの需要の主要なハブであり、その成長は主にGoogle(アルファベット社)、Apple、Microsoft、Meta、IBM、Oracle、Salesforce、X Corpなどのグローバルテクノロジー企業の存在に起因しています。これらの企業は、24時間体制でデータの保存と処理を行うため、テラバイト単位のデータを扱い、ダウンタイムを減少させ、ピーク時でも継続的かつ信頼性の高い運用を確保するために、強力で堅牢なデータセンターハードウェアコンポーネントが必要です。

アジア太平洋地域では、データセンターハードウェアの開発が著しい成長を遂げており、主要企業が戦略的イニシアティブを採用し、技術革新、戦略的パートナーシップ、合併・買収に投資することで市場シェアを拡大しています。ハイパースケールやコロケーションの増加に伴い、サーバー、ネットワーキング機器、ストレージなどのデータセンターインフラハードウェアの需要が高まっています。特に、極めて高密度の技術とエネルギー効率に重点が置かれています。韓国、中国、インド、日本は、好ましい政策、低い運営コスト、クラウドベースのサービスの組織的な採用の増加により、新たな役割を果たしています。市場は世界中で動的な成長と多様化を遂げており、各国がこの革新的な分野の進展に独自の貢献をしています。

ラックマウントサーバーは、スケーラビリティと使いやすさから市場で優勢を誇っています。これらのサーバーは、重い変更を加えることなく既存のインフラに簡単に接続できるため、企業に好まれています。経済的であり、大規模データセンターでの利用に適しています。しかし、ブレードサーバーも徐々に追いついており、今後数年内にブレードサーバーがラックマウントサーバーを凌駕する可能性があります。これは、ブレードサーバーがより高い密度を提供し、電力使用効率が優れているためです。多くの企業が、パフォーマンスと電力効率の向上に対する需要が高まる中で、ブレードサーバーを真剣に検討し始めています。

ソリッドステートドライブ(SSD)セグメントは、最大の市場シェアを保持しています。SSDは速度と信頼性を提供し、HDDでは競争できない性能を誇っています。迅速なデータ処理は現在の必須条件であり、古いハードドライブはそのスピードに追いつけません。効率性も、企業がSSDに移行する大きな理由です。電力消費が少なく、発生する熱も少なく、ライフサイクルが長いため、長期的にコストを節約できます。高性能アプリケーションには迅速で長持ちするストレージが必要であり、SSDはそのニーズに適しています。

ルーターは、ネットワークトラフィックを効率的に制御し、データを適切な場所に送るため、データセンターで重要な役割を果たしています。クラウドコンピューティングやデータ使用量の増加に伴い、ルーターの重要性が高まっており、高トラフィックにもかかわらずパフォーマンスを維持するために、企業は最先端のルーター技術に多額の投資を行っています。

業界の主要企業は、戦略的提携、製品承認、買収、製品発売などの重要なビジネス戦略を採用し、市場での強固な地位を築くことに注力しています。ウエスタンデジタルコーポレーションは、データセンター、クラウドコンピューティング、AI駆動のワークロードを支えるエンタープライズグレードのハードドライブやSSDに特化した新興企業です。

データセンターハードウェア市場は、高性能ブレードサーバー、ストレージ、ネットワーク機器への需要の高まりにより急速に成長しています。ハイパースケールデータセンターやコロケーション企業は、膨大なデータを処理するためにより強力でエネルギー効率の高いソリューションに投資しています。さらに、アジア太平洋地域やヨーロッパの国々は、電力供給能力を拡大しており、市場の拡大を促進しています。しかし、電力費用の課題や政府の規制といった課題も存在します。企業は持続可能性に焦点を当て、新しいエネルギー効率の高い技術を採用することで市場の成長を促進しています。

このレポートに関する詳細なデータポイント、トレンド、機会については、無料サンプルレポートをダウンロードしてご確認ください。

Report Coverage & Structure

データセンターハードウェア市場レポートの構成概要

このレポートは、データセンターハードウェア市場に関する詳細な分析を提供することを目的としています。以下に、レポートの主要なセクションを論理的にグループ化して説明します。

1. イントロダクションと研究の枠組み

- エグゼクティブサマリー: 市場の全体像と主要な発見を簡潔にまとめた部分です。

- 研究の範囲とセグメンテーション: 研究の目的、制限、仮定、および市場の範囲について詳述します。

- 市場機会の評価: 新興地域や企業、新しいアプリケーションの可能性について考察します。

2. 市場動向と要因分析

- 市場動向: データセンターハードウェア市場における新たなトレンドを紹介します。

- ドライバーと警告要因: 市場成長を促進する要因とリスクを分析します。

- マクロ経済インジケーターと地政学的影響: 経済環境と地政学の変化が市場に与える影響を評価します。

- 技術要因: 技術革新がデータセンターハードウェア市場に及ぼす影響を考察します。

3. 市場評価

- ポーターのファイブフォース分析: 競争環境を理解するための分析手法です。

- バリューチェーン分析: データセンターハードウェアの価値創造の流れを明らかにします。

- 規制フレームワーク: 各地域における法規制についての詳細を提供します。

4. 地域別市場分析

- 北米市場分析: アメリカとカナダに焦点を当て、それぞれのデータセンターハードウェアのセグメントを分析します。

- ヨーロッパ市場分析: イギリス、ドイツ、フランスなどの国における市場動向を調査します。

- アジア太平洋市場分析: 中国、日本、インドなどの国々における市場状況を詳述します。

- 中東およびアフリカ市場分析: UAEを含む地域のデータセンターハードウェア市場についての評価を行います。

5. 商品別分析

- サーバー: ラックマウントサーバー、ブレードサーバー、その他のサーバーに関する詳細な分析を提供します。

- ストレージ: HDD、SSD、その他のストレージデバイスの市場価値を評価します。

- ネットワーキング機器: Ethernetスイッチ、ルーター、ファイアウォールなどの市場動向を探ります。

6. ESGトレンドと結論

- 環境、社会、ガバナンス(ESG)トレンド: データセンターハードウェア市場における持続可能性の重要性を考察します。

- 結論: 市場の主要な発見と今後の展望についてまとめます。

この構成により、レポートはデータセンターハードウェア市場に関する包括的な視点を提供し、読者が市場の現状と将来の傾向を理解するための情報を提供します。

*** 本調査レポートに関するお問い合わせ ***

データセンターハードウェアとは、データセンター内で使用される物理的な機器や装置のことを指します。データセンターは、企業や組織がデータを集約し、管理し、処理するための施設です。このようなデータセンターにおいて、効率的なデータ処理やストレージ、ネットワーク接続を実現するためには、さまざまなタイプのハードウェアが必要です。

データセンターハードウェアには、主にサーバー、ストレージデバイス、ネットワーク機器、電源装置、冷却システムなどが含まれます。サーバーは、データを処理するための中心的な役割を果たし、アプリケーションの実行やデータベースの管理を行います。ストレージデバイスは、データを保存するための装置であり、ハードディスクドライブ(HDD)やソリッドステートドライブ(SSD)などが一般的です。ネットワーク機器は、データセンター内のサーバーやストレージデバイスを相互に接続し、データの通信を行うための装置です。これには、ルーターやスイッチ、ファイアウォールなどが含まれます。

データセンターハードウェアの使用例としては、クラウドサービスやビッグデータ分析、人工知能の処理などが挙げられます。クラウドサービスでは、データセンター内のハードウェアを利用して、ユーザーに対してリモートでサービスを提供します。ビッグデータ分析では、大量のデータを迅速に処理するために、高性能なサーバーやストレージが必要です。人工知能の処理においても、計算能力の高いハードウェアが求められます。

また、データセンターハードウェアに関連する技術としては、仮想化技術やコンテナ技術が挙げられます。仮想化技術は、物理的なサーバーを複数の仮想サーバーに分割し、リソースの効率的な利用を可能にします。これにより、サーバーの稼働率を向上させ、コスト削減につながります。コンテナ技術は、アプリケーションを軽量なコンテナとしてパッケージ化し、異なる環境でも一貫して動作させることを可能にします。これにより、デプロイメントの迅速化や運用の効率化が実現されます。

データセンターハードウェアは、情報社会の基盤を支える重要な要素であり、今後もその進化が期待されています。新しい技術やニーズに対応するために、ハードウェアの性能向上や省エネルギー化が進められており、持続可能なデータセンターの実現に向けた取り組みも活発に行われています。データセンターハードウェアは、私たちの生活やビジネスに欠かせない存在となっているのです。